基于SCP视角的中国电商企业竞争策略分析

2015-04-20 02:32王璐

现代商贸工业 2015年5期

王璐

摘要:近年来,我国电商产业发展迅速。根据艾瑞咨询发布的《2014年中国网络购物行业年度监测报告》,网络购物交易规模占社会零售品销售总额的比重从2010年的2.9%上升到9.1%。产业增长的速度虽然有所下降,但从整体趋势上看,电商产业增加值与GDP增加值呈现出显著的正相关关系。运用产业组织理论中的SCP范式以京东商城和苏宁易购为例对我国电商企业的竞争策略进行分析,并基于电商竞争现状给予相关对策建议。

关键词:SCP范式;电商企业;竞争策略

中图分类号:F2

文献标识码:A

文章编号:16723198(2015)05001202

1引言

电子商务经历了1999年-2002年的萌芽,2003年-2006年的高速增长,2007年-2010年的纵深发展,近几年,虽然整体消费需求的增长放缓,但是网购市场的规模却在不断扩大。伴随物流体系的密集铺设,信用、支付手段的日益完善,网民的消费习惯基本形成,从淘便宜、淘喜欢、淘品质向淘便利的成熟阶段转变。我国也进而取代了美国,成为全球最大的网络交易市场。与此同时,电商企业的赴美上市高潮迭起,如今已成为中概股最受投资者关注的版块。

本文运用产业组织理论中经典的SCP分析范式,选取具有代表性的京东商城和苏宁易购,对电商企业的竞争策略进行分析。对于投资者而言,有利于客观估计企业盈利能力与空间,对于电商企业自身而言,有利于发掘其自身的潜力和改进不足,对于整个电商行业而言,有利于其实现持续的发展。

2电商产业SCP范式分析

2.1市场结构

SCP范式认为市场结构决定市场绩效,市场结构是产业内企业的市场联系特征,即构成产业市场的卖者(企业之间),买者之间,以及卖者与买者之间的商品交易关系的地位和特征,体现了产业市场的竞争和垄断的程度。决定市场结构的主要因素有市场集中度、产品差异化程度以及市场进退壁垒。本文主要从市场集中度来进行分析市场结构。

市场集中度是指某一特定的市场或产业中卖者或买者的规模结构,分为卖方集中度与买方集中度。本文主要从卖方集中度的角度来反映市场垄断程度和竞争程度的高低。某一市场的卖方集中度越高,说明少数电商企业的市场占有越率高,即市场垄断程度越高。常用的指标有,绝对指标——绝对集中度(CRn),HHI指数,熵指数等和相对指标——洛仑兹曲线、基尼系数、方差指数等,本文采用绝对集中度指标(CRn)来对电商产业结构进行研究。

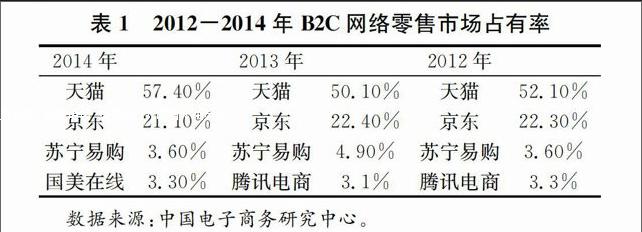

其计算公式为:CRn=ni=1xinj=1xj。由此,整理出B2C网络零售市场前4位企业的市场份额所占比例。

从表1可以看出,2012年至2014年近3年的时间内,电商市场的集中度一直很高。排名前4位的厂商所占份额超过了75%,根据贝恩的市场结构理论,为寡占I型市场结构,存在紧密寡头。由于天猫并不是像京东、苏宁易购那样的自主零售商,其提供的是平台式的服务。所以本文不对其作相关比较。除天猫外,京东所占市场份额接近主导。传统理论认为占据市场较大份额的紧密寡头们可凭借所占有的较高的市场份额来左右市场上产品的价格,从而使市场上的垄断因素增强,市场竞争程度相应下降。但在电商依托互联网为载体进行发展的时代里,消费者完全可以通过搜索引擎的比价功能来得知自己心仪产品的价格,从而作出理性选择,不需要受任何不完全信息与渠道的限制。在此情况下,电商垄断企业采取怎样的策略来保持和提高自己的垄断地位呢。本文将通过以京东、苏宁易购为代表的电商企业的市场行为来分析这一问题。

2.2市场行为

市场行为即产业市场上企业为获得更大的利润和更高的市场占有率所采取的战略性行为。由价格行为、非价格行为与组织调整行为构成。

(1)价格行为。

价格行为由价格协调与价格竞争构成,相对于实体店,价格是电子商务网站的主要优势。以低价、易对比为主要特征。在产品差异性化未形成之前,价格是消费者首要考虑的要素。

京东一直采取的是定位低价获取微利的价格策略,所售商品价格为采购价加上5%的毛利,同时针对价格波动,还制订了一整套保护消费者利益的价格保护措施,以低价占据较大的市场份额。

而苏宁易购的价格,据有关数据统计,大约高于京东5%-10%,但其实现的其实是线上线下同价。

两家曾于2012年,掀起815价格战。价格战起因于京东商城CEO刘强东在微博称,京东所有大家电将在未来三年内保持零毛利,并将派员进驻苏宁国美店面。苏宁易购(微博)随后跟进表示,其所有产品价格将低于京东。之后,国美也加入混战。3C品类线上线下三大巨头的电商价格战正式开打。开战仅一个小时,京东调价53%,苏宁调价74%,一天时间,苏宁易购的各项运营数值均创下了新纪录,网页浏览数同比增长近12倍,整体销售规模同比增长10倍多。而京东统计数据后也称,家电品类总销售额超过2亿。这些数据可以证明,价格在电商竞争中扮演的角色绝对不容忽视,是促使消费者作出购买决策的主要因素。

(2)组织调整行为——并购行为。

企业并购包括兼并、收购两层含义,并购有利于扩大企业的规模。自2012年上半年开始,借助并购发展已经成为电商行业的大趋势,其中考察被收购企业的标准包括企业的“盈利状况”、“发展前景”、“渠道和品牌价值”等。

苏宁易购曾于2012年9月并购母婴用品零售电商企业红孩子公司,承接其“红孩子”“缤购”两大品牌和公司的资产、业务,全面升级苏宁易购母婴、化妆品的运营。此次并购尽管有融合阵痛,但也给双方均带来了收益。红孩子在融入苏宁后,在供应链管理、物流配送等方面得到加强。借助SCS、CPFR系统优化供应链管理,大大提升了供应链效率。而苏宁,依托红孩子多年做母婴电商的经验,扩大了其在母婴市场的影响力。并且,红孩子的核心用户群对苏宁易购的用户优化也起到积极作用,购买频次有所增加。endprint

京东商城于2014年3月10日收购了腾讯C2C平台拍拍网。7月17日,拍拍网在北京宣布正式上线运营,并首次对外公布了新拍拍网在流量分发、用户分享、平台规则等多个方面的举措。虽然此次收购后经历时间还比较短不足以让我们看到并购结果走向,但是京东此举的意图却是通过并购拍拍网,补充其在C2C领域的空白,助力京东逐步走向“大而全”的机构格局。进而引入更多的中小卖家,从而达到牵制淘宝与天猫的目的,进而为金融创造机会,即由原先的B2C平台的商流延伸到C2C平台的资金流。因此此举具有很强的战略意义。

由此,我们可以看出,并购行为在电商的综合业务发展方向上不可或缺,虽然是拿来主义,但是考虑到其所花的成本与效率,仍被电商企业广为推崇。

(3)非价格行为——物流服务。

伴随着电商产业规模的不断扩大,物流已经成为这个行业最大的瓶颈,也是阻碍电子商务企业盈利的最大障碍。根据有关数据统计,用户体验上对于物流的要求越来越高。

目前,京东商城已在北京、上海、广州、成都、武汉、沈阳建立了六大物流中心。在天津、苏州等40余座重点城市建立了城市配送站,实施了“211限时达”服务承诺。在全国40个城市可实现“下单当日投递”,在248个城市实现“下单次日投递”。配送方式有包括上门自提、快递运输、E邮宝等,依靠其在物流渠道管理上各环节的可控性,效率、配送速度、服务质量有效提高。

与之相比,以传统零售业起家的苏宁易购虽然有超过20年自建物流配送的实体与经验沉淀。但由于其进驻电商仅有5年,所以物流发展上仍是欠缺。相比较而言,京东、阿里巴巴、易迅的物流体系均已基本建成,苏宁于2014年2月上才宣布成立独立的物流公司,其“物流云”项目也正在规划建设之中,预计需要2年才能实现物流体系在全国的布局。不过,考虑到苏宁的众多实体门店,若是能将这些作为储存点与配送点,物流体系建成后的优势将不容代替,短时间内的就近配送在效率上能够远远领先其他电商。

如今,物流体系直接影响用户体验,在扩大电商的品牌影响力上作用巨大。所以尽管,建设物流体系的投入成本极有可能对电商的资金运转上施加巨大压力,但是其确实是若电商想扩大其市场占有率时必须做出的选择。

2.3市场绩效

市场绩效是度量市场运行效率的概念,反映了某一特定的市场结构和市场行为条件下该市场运行的效果。能够作为度量一个市场为消费者提供利益所取得的成效的指标。通常从以下几个方面来衡量:资源配置效率、技术进步程度、产业组织的技术效率等。本文主要通过营收及利润率来衡量两大企业的绩效。

数据来源:公司财报。

从表中可以看出,京东的营收增长率一直较大,不过由于定价较低并且受自建物流成本的影响,净利率却是为负数。近来,随营收的增长,亏损敞口有缩小的趋势,可以预见,当京东的交易规模越来越大的时候,前期巨额投入的物流等成本就会被摊薄,从而改善京东的财务状况,最终实现规模盈利。目前主要策略还是以抢占市场份额为主。

相比来说苏宁的总营收高出京东好多,虽然整体上增长率有所下降,但是线上渠道、线下卖场商业模式的创新使苏宁充满竞争力。7月14日,《财富》中文网发布的2014年中国500强排行榜中,在竞争激烈的互联网行业,苏宁、京东、腾讯、百度等7家企业纷纷上榜,其中苏宁力压其它众企业占据中国互联网企业榜首位置,中国500强榜单总排名第43名,位居民企前列。

3研究结论及启示

所以,参照本文开头的相关数据,尽管京东目前的线上市场份额要远远大于苏宁,但是其发展前景也不容乐观。

京东以低价策略起家,并迅速占领市场,但是价格战终究不会是电商发展的长久之计,京东的低价策略已经使得它与供应商的关系有些紧张,任何商业行为都应回归其本质,就是要持续的盈利。电商里,天猫的规模已经做大,具有先行者优势,抢占了大部分供应商的自营渠道。而苏宁易购的优势在于它可以将用户的线下体验成功转移到线上,双渠道同时抢占消费者用户群;对照来说,京东的增长空间并不广阔。但是从其现阶段的并购行为来看,在原有的B2C电商基础上有目的的布局金融产业链,其背后意图应该是完善其业务线,逐步提高其互联网领域的地位,进而实现与BAT巨头的角逐。

苏宁虽然近年来为了加速转型,在电商营销上一直有很大的投入,但是受线下思维的束缚,据有关调查显示,线上的用户的实际体验不如其互联网电商主要竞争对手京东,用户的留存和转化相对较低,直接显现的就是发展速度和投入速度不匹配。营收增长出人意料的出现停滞。但是,对比京东,除了具有其无法替代的线下体验外,苏宁20年来与供应商建立起来的良好业务关系也已经部分程度上形成垄断,表现为强大的议价能力。目前苏宁的工作重点应该是继续扩大其线下品牌对线上的溢出效应,在物流体系上进一步完善,增强用户体验。

总体而言,相对于房地产这样已经成熟的行业,电商作为新兴产业,其发展势头仍是乐观。依托互联网技术的进步,中国强大的购买力将是中国电商发展的巨大推动力。但是不满足其现有市场,电商境外投资的步伐已经迈开。未来的前景值得我们拭目以待。

参考文献

[1]刘小玲,何喆.中国在线旅游行业SCP范式分析——以OTA为例[J].智慧城市与旅游,2014,(7):153155.

[2]李宏伟.京东商城商业模式分析与发展建议[J].观察,2013,(5):46.

[3]乔振祺.电商混战[J].中国报道,2012,(6):8485.

[4]杨烽.浅析京东商城电子商务的营销策略[J].市场研究,2013,(9):5354.endprint

猜你喜欢

商场现代化(2016年29期)2016-12-23

人间(2016年24期)2016-11-23

商场现代化(2016年22期)2016-10-18

商场现代化(2016年19期)2016-07-29

商场现代化(2016年3期)2016-04-08

财经界(2016年1期)2016-01-19