陕西煤炭价格波动对区域GDP影响分析

2015-04-20 14:41李鲜玲张大田雷翠玲

现代商贸工业 2015年5期

李鲜玲 张大田 雷翠玲

摘要:煤炭价格波动对陕西作为产煤大省的陕西会产生重大影响。在对1998-2012年陕西煤炭价格和GDP进行平稳性检验后,建立了回归模型,回归模型通过了拟合优度检验、显著性检验和因果关系检验,分析得出了陕西煤炭价格和工业GDP之间是互为因果关系的结论。

关键词:陕西;煤炭价格;价格波动;GDP;区域GDP

中图分类号:F2

文献标识码:A

文章编号:16723198(2015)05005502

0引言

煤炭是我国的主要一次性能源,它在我国一次性能源生产和消费中的占比一直都在70%左右。陕西是产煤大省,其煤炭产量位居全国第三位。陕西煤炭价格波动,首先是对煤炭消耗量大的下游产业,如电力、建材、化工、钢铁等产业的成本和价格产生影响,进而影响这些行业的产出,而这些行业产出的变化,又会进一步影响其下游产业。随着煤炭价格波动效应的进一步传导,最终将对陕西省GDP产生影响,所以有必要对陕西煤炭价格波动对区域GDP的影响进行研究。

1文献回顾

已有的关于能源价格对经济影响的研究,主要集中在石油价格波动对一个国家或区域经济的影响分析。Collier和Goderisr认为:短期资源价格上涨对经济具有积极作用,但如果政府的统治是脆弱的,那么长期这种价格上涨对经济产出产生负面的影响;原鹏飞,王吉林等人研究发现煤炭价格上涨对我国的GDP具有负向冲击;黄蕊等人研究发现煤炭价格波动对新疆经济的影响不明显。但是,从2001年开始以后的十年,陕西煤炭价格一直上涨,陕西经济并未出现抑制的现象。到底陕西煤炭价格波动对区域经济有无影响,如果有影响,影响程度有多大,二者之间的关系如何,这都是值得研究的问题。

2陕西煤炭价格波动对区域经济总量影响的分析

2.1数据的选择

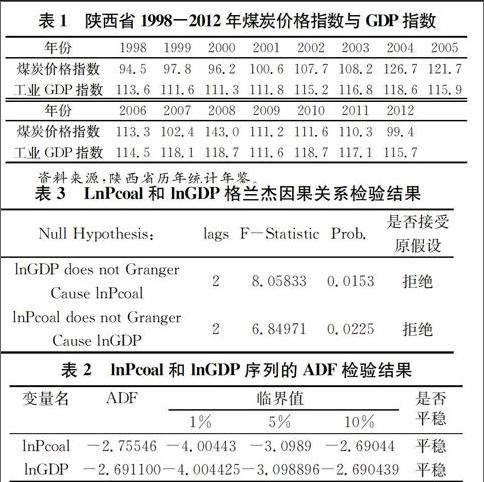

鉴于资料的可获得性,选取1998-2012年煤炭开采和洗选业出厂价格指数代表煤炭价格。因为陕西煤种较多,有长焰煤、气煤、肥煤、焦煤、瘦煤、无烟煤、贫煤等,各种煤炭价格不一,如果选择其中一种,很难代表陕西煤炭价格总体波动对区域GDP的影响,因此选择历年来陕西统计年鉴上公布的煤炭开采和洗选业出厂价格指数代表煤炭价格,用Pcoal表示;选择1998-2012年陕西工业GDP指数(上年=100)代表区域GDP,用GDP表示。数据见表1。

2.2利用模型分析陕西煤炭价格波动对区域GDP的影响

(1)平稳性检验。

为了对序列进行分析,首先进行平稳性检验,本文采用eviews7软件,通过取对数对序列进行平稳性检验。检验结果见表2。

从表2可以看出,变量lnPcoal的ADF值为-2.75546,小于在10%置信水平下的临界值-2.69044,说明lnPcoal的原序列是平稳的,即I(0),变量lnGDP的ADF值为-2.691100小于在10%置信水平下的临界值-2.690439,说明原始序列平稳,即I(0),可以对两个序列进行回归分析。

(2)建立回归模型。

本文通过对两个变量取对数建立回归模型:

LnGDP=a+bLnPcoal

利用最小二乘法对回归模型参数计算求得样本的回归模型为:LnGDP=4.133+0.1310LnPcoal

模型表明,煤炭价格增加1%,工业GDP指数上升0.1310%。

(3)回归模型的拟合优度检验。

虽然建立了样本的回归模型,但是还需要对解释变量煤炭价格变异对被解释变量工业GDP的变异解释进行检验。

R2=ESS/TEE=1-RSS/TSS称为可决系数,通常用来判断回归线的拟合优度。若R2=1,表示回归模型完全解释了被解释变量的变异;若R2=0,则表示被解释变量与解释变量之间无线性关系。

其中:TSS(total sum of squares)是真实的被解释变量围绕其均值的总变异;

ESS(explained sum of squares)是估计的被解释变量围绕其均值的变异,是由解释变量解释的部分;

RSS(residual sum of squares)是被解释变量变异未被解释的部分。

如果选择的回归模型能很好的拟合样本数据,则ESS远大于RSS,如果回归模型对样本数据拟合不好,则RSS远大于ESS。

通过计算求得:

TSS=338.0317;

ESS=338.0238;

RSS=0.0079;

R2=0.99998。

由于ESS远大于RSS,说明工业GDP的波动可以由煤炭价格解释99.998%,所建立的线性回归对样本的拟合度很好。

(4)回归方程显著性检验。

对回归方程显著性检验最常用的检验是F检验,F值越大,越有理由拒绝原假设H0:b=0,接受备择假设H1:b≠0。

根据F=ESS/(RSS/(T-2))求得F=338.0238/(0.0079/(15-2))=556241.6962。

通过查阅F分布临界值表可知,a=0.005临界值为11.37。

由于F值大于F分布临界值,所以拒绝煤炭价格系数为0的原假设,接受备择假设。

(5)因果关系检验。

煤炭价格和工业GDP之间存在相关关系,但是到底谁是因,谁是果,还需要进行因果关系检验。

格兰杰检验是检验序列之间因果关系的常用方法。本文通过格兰杰因果关系检验,检验结果见表3。

检验结果显示:在5%显著水平下,lnGDP不是lnPcoal格兰杰的原因的假设被拒绝,lnPcoal不是lnGDP格兰杰原因的假设也被拒绝。因此表明煤炭价格和工业GDP之间具有稳定的因果关系,而且互为因果。

3结论

利用1998年-2012年陕西煤炭价格和工业GDP数据建立了回归模型LnGDP=4.133+01310LnPcoal,通过拟合优度检验和方程的显著性检验表明,所建立的回归模型很好的拟合了样本数据。回归模型也通过了显著性检验,通过格兰杰因果关系检验表明,煤炭价格和工业GDP之间是互为因果关系。

参考文献

[1]赵康杰,景普秋,贾琳.煤炭价格波动及其对资源型区域经济发展的研究——基于山西省的实证研究[J].产经评论,2011,(4).

[2]邱丹,秦远建.我国煤炭价格与经济增长关系的实证研究[J].煤炭经济研究,2009,(2).

[3]林伯强,牟敦国.能源价格对宏观经济的影响——基于可计算一般均衡(CGE)的分析[J].经济研究,2008,(11).

[4]孙稳存.能源冲击对中国宏观经济的影响[J].经济理论与经济管理,2007,(2).endprint

猜你喜欢

当代陕西(2021年16期)2021-11-02

疯狂英语·新悦读(2021年5期)2021-06-08

当代陕西(2020年22期)2021-01-18

——喜迎十九大 追赶超越在陕西

当代陕西(2017年10期)2017-10-16

商情(2016年43期)2016-12-23