风险因素对工程项目投资模式决策的影响研究

2015-05-25 00:29唐冰松郭树锋

土木工程与管理学报 2015年3期

唐冰松,郭树锋

(1.浙江省基础建设投资集团股份有限公司,浙江 杭州 310006; 2.大连理工大学,辽宁 大连 116024)

风险因素对工程项目投资模式决策的影响研究

唐冰松1,2,郭树锋1

(1.浙江省基础建设投资集团股份有限公司,浙江 杭州 310006; 2.大连理工大学,辽宁 大连 116024)

对于同一工程项目投资模式的比选问题在引入风险因素后更符合实际。文中引入了风险系数用于评价风险因素对项目的影响,根据各个阶段现金流量的不同特征,讨论了风险系数的选取准则。以BT和BOT模式为例,推导了考虑风险因素后,净现值、内部收益率和投资效率等主要评价指标的主要表达式。为了评价项目年度风险状况与整个项目的风险等级,文中定义了若干参数并给出了相应的表达式。最后,结合老虎潭水库项目,计算了考虑风险因素后几个重要指标的值,与未考虑风险因素相比,净现值、内部收益率与投资效率等指标均出现不同程度的下降;BOT投资模式比BT模式更易受风险因素的影响。所得结论对于投资项目评价与开发具有一定的参考价值。

项目投资模式;风险系数;净现值;内部收益率;投资效率

BT和BOT作为投资商首选的两种工程项目投资模式,在我国基础设施领域内应用越来越广泛。投资商在考虑投资项目时,首先需要考虑的是如何减少投资风险,增加收益。在以BT或BOT模式评价投资工程项目时,必须考虑项目在建、运营及回购各个阶段可能面临的各种风险因素。国内外很多专家学者都对这一问题进行了大量的研究。工程项目中的风险因素及对项目的影响主要难点在于风险因素的预判、发生的概率以及对项目的损益程度。Askari[1]首先识别了BOT项目中的风险因素,然后采用FTOPSIS(Technique for Order Preference by Similarity to an Ideal Solution)与FSA(Formal Safety Assessment)方法根据风险因素对项目的损益程度进行排序。Zhao[2]采用文献调查、案例研究报告、半结构化调研等多种方式对BOT核电项目存在各种风险因素进行研究,将所有风险因素划分为宏观与微观两个层面。Kang[3]采用多因素效用函数方法与聚集效用方法对BOT项目中存在的风险因素进行识别和度量,并将项目中存在的风险因素划分为主要与次要风险因素。张星[4]采用多层模糊分析与层次分析方法,提出了一种综合考察基建项目各风险元素的多级模糊综合评价方法。戴大双[5,6]与俞波[7]分别采用不同的方法对风险因素进行量化与度量。以上成果主要集中在对风险因素重要性程度、发生概率及对项目的影响程度等方面。但无法考察风险因素在项目全寿命周期内历年的影响情况,在项目投资模式比选中,现有文献只能从宏观的角度分析项目的风险等级,无法给出根据项目历年现金流量拟出现的风险因素确定项目的风险等级等关键问题。

本文研究的内容主要是在项目的全寿命周期内,分析项目每年拟出现的风险因素以及对现金流向的影响,从而得到风险因素影响下不同项目投资模式的比选准则;另外,文中提出的风险系数的概念对评定项目的风险等级具有一定的参考意义。

1 考虑风险因素影响下项目投资模式的数学模型

投资商面对新的项目,首先需要考虑的是采用何种投资模式对自身最有利,一个项目从立项、建设到最后投入使用,不同的投资模式会形成截然不同的结果。特别是采用BT或者BOT投资模式的项目,从项目的发起到最后的移交,各个环节都充满着不确定性和各种风险,严重影响着项目的收益。这些风险包括政治风险、社会风险、经济风险、技术风险以及各种管理风险等。因此,投资商在项目的可行性研究阶段要充分考虑这些风险因素,合理制定各种风险规避和转移的措施,最大程度地扩大项目的收益,减少损失。在项目的开发阶段,对于同一项目,考虑风险因素下的项目投资模式比选显得尤为必要。特别是项目在不同的阶段,风险的种类、对项目的影响程度都有所不同。为了研究的方便,本文着重引入风险系数(通过专家确定法分析风险因素在一定置信程度水平下对项目损益程度的数字表示,具有相当的可靠性和可行性。)这一参数衡量风险因素的发生概率以及影响程度。

1.1 风险净现值法

1.1.1 BT投资模式下的风险净现值模型

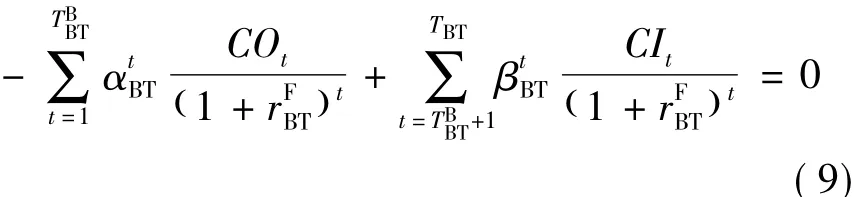

所谓风险净现值法是指在项目实施的过程中考虑各种风险因素的影响后的净现值模型,根据各年可能出现的风险因素以及对净现金流的影响,通过引入风险系数对各年的净现金流量进行调整,该模型属于净现值模型的改进模型。考虑到项目BT模式中的建设期只有现金流出,回购期只有现金流入,BT项目的净现值模型可以表达为:

1.1.2 BOT投资模式下的风险净现值模型

与BT投资模式不同的是BOT投资模式在项目的建设期结束后,存在事实上的运营期,投资商在建设期的投入在运营期逐步收回并产生利润。于是建设期中的COt≠0,CIt≠0,BOT投资模式下的项目净现值模型为:项目的特许期权可以表示为TR为式(5)中第二项的实际运营长度。考虑建设期和运营期内的风险因素后,(5)式可以改写为:若在特许期权内,现金也是按ηBOT·C流入,C为总投资额在项目运营期年数内的等额流入,广义利润率为ηBOT,运营期间的费用为固定费用,记为D。式(6)中第二项每一期的现金流入为:

则(6)式可以改写为:

BOT投资模式的投资周期要普遍长于BT模式,因此,前者的广义利润率要长于后者,即ηBOT>ηBT,相关资料表明,BT投资模式的回报率约在3%~8%,而BOT投资模式的回报率普遍在10%以上。

1.2 内部收益率1.2.1BT投资模式下的内部收益率模型

1.2.2 BOT投资模式下的内部收益率模型

2 关于风险系数的几点讨论

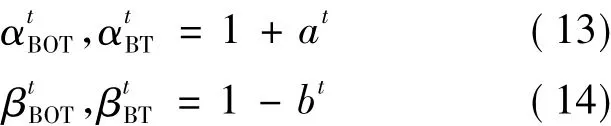

(1)项目无论采用BT模式还是BOT模式,建设期的现金流量总是负值,若在建设期存在风险因素,其效益应是增加投资商的支出,则

(2)在BT项目的回购期或BOT项目的运营期,风险因素会影响项目的收益,因此,应定义

(3)在项目寿命周期内,某些年份的现金流量不存在风险因素的影响,不用考虑风险系数的调整效应,应定义

在进行项目开发时,对项目的全寿命周期内拟存在的一些风险因素进行分年度评估,对各个年度内可能存在的风险因素进行列表分析,将各风险因素划分为主要风险因素,次要风险因素,可忽略风险因素等几个等级,根据各年存在的风险因素及等级确定风险系数。确定各年的风险系数后,需要对各年的风险系数进行评估,拟确定风险最大的年份,投资商可以就该风险最大年份以及存在的风险因素与政府展开谈判,采取措施规避或转移风险,最大可能减小风险因素对项目的影响。投资商根据专家库中所提供的经验参数赋予主要、次要、可忽略风险因素一定的数值,加权得到该年份风险参数at和bt,即建设期:

运营期(回购期):

进一步,考虑到建设期和运营期(回购期)风险系数定义的不同,转化为实际使用的风险系数对一些不可预见的风险因素,在项目评价时,可以采用保守估计法,适当调高风险参数at、bt的值。

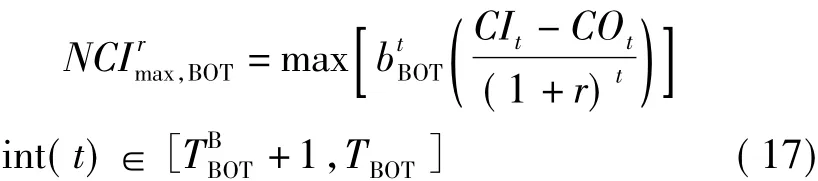

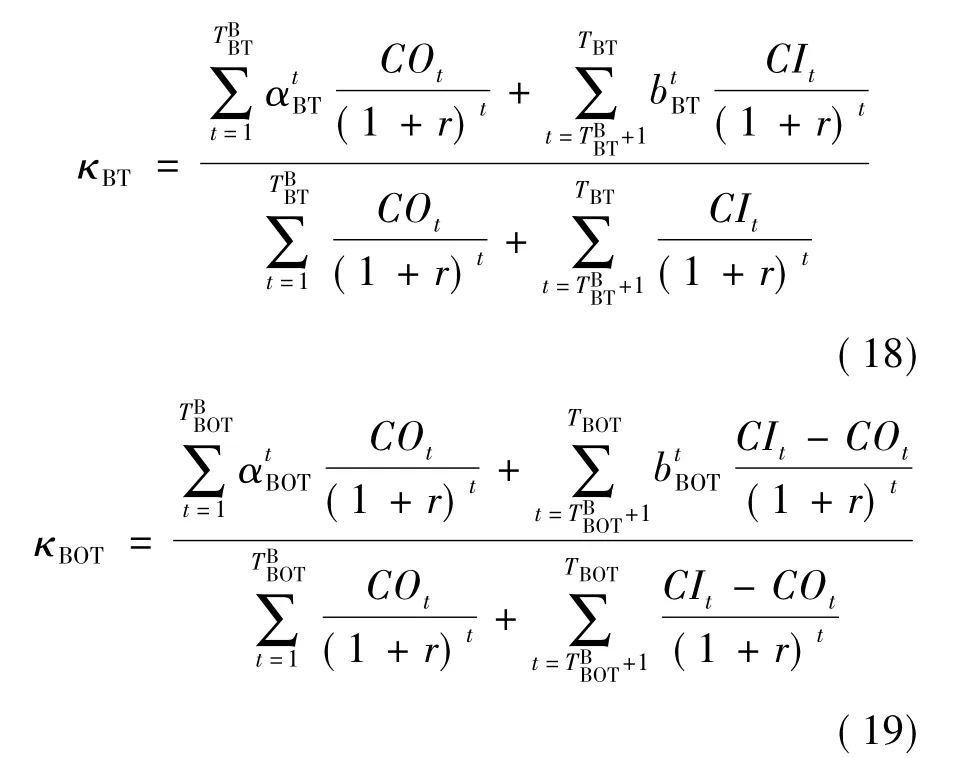

项目在全寿命期内,各年的现金流量不同,存在的风险因素也不同,有必要定义一个参数用于判断项目实施过程中风险最大的年份,该年度可能不是风险参数最大的年份,但一定是影响整个项目现金流量最大的年份。参数定义如下:

(1)建设期

(2)BT项目回购期

(3)BOT项目运营期

κBT、κBOT为整个项目实施过程中的项目总体风险参数。若

则项目的风险偏大,投资项目不可接受,κBT、κBOT为投资商内部界定可接受的最大风险临界值。式(15)~(20)为项目是否值得投资及项目多方案比选问题提供了有力的工具。

3 BT与BOT投资模式的选择策略

BT与BOT项目投资模式在考虑风险系数下的净现值模型如式(4)、(8),对于同一个投资项目,若BOT投资模式优于BT投资模式,则需满足

由式(4)、(8)可得四个参数需满足

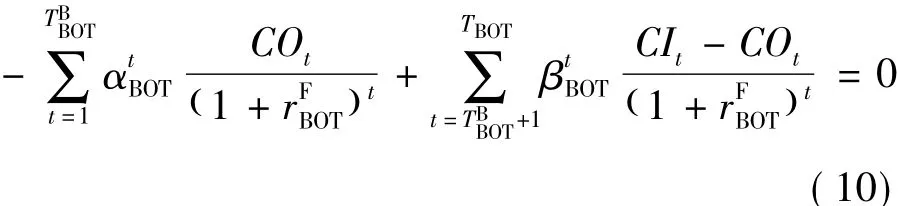

由式(9)、(10)可以计算得考虑风险因素下的内部收益率若BOT投资模式优于BT投资模式则需满足

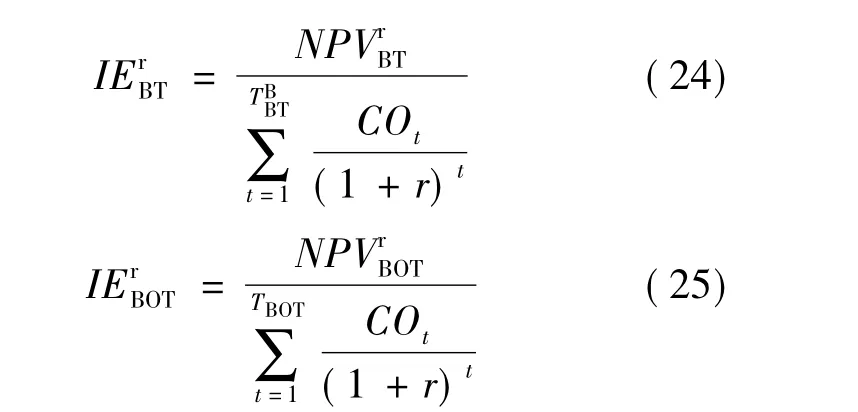

文献[8]中的投资效率指标考虑风险因素后需进一步改写为

若BOT投资模式优于BT投资模式,需要满足

式(21)~(23)、式(26)即为投资项目不同投资模式的判别准则,该判别准则不仅能用于单个项目投资模式的选择问题,还能用于不同项目采用同一投资模式的比选问题,为投资决策提供了全方位多角度系统的理论依据。

4 计算实例

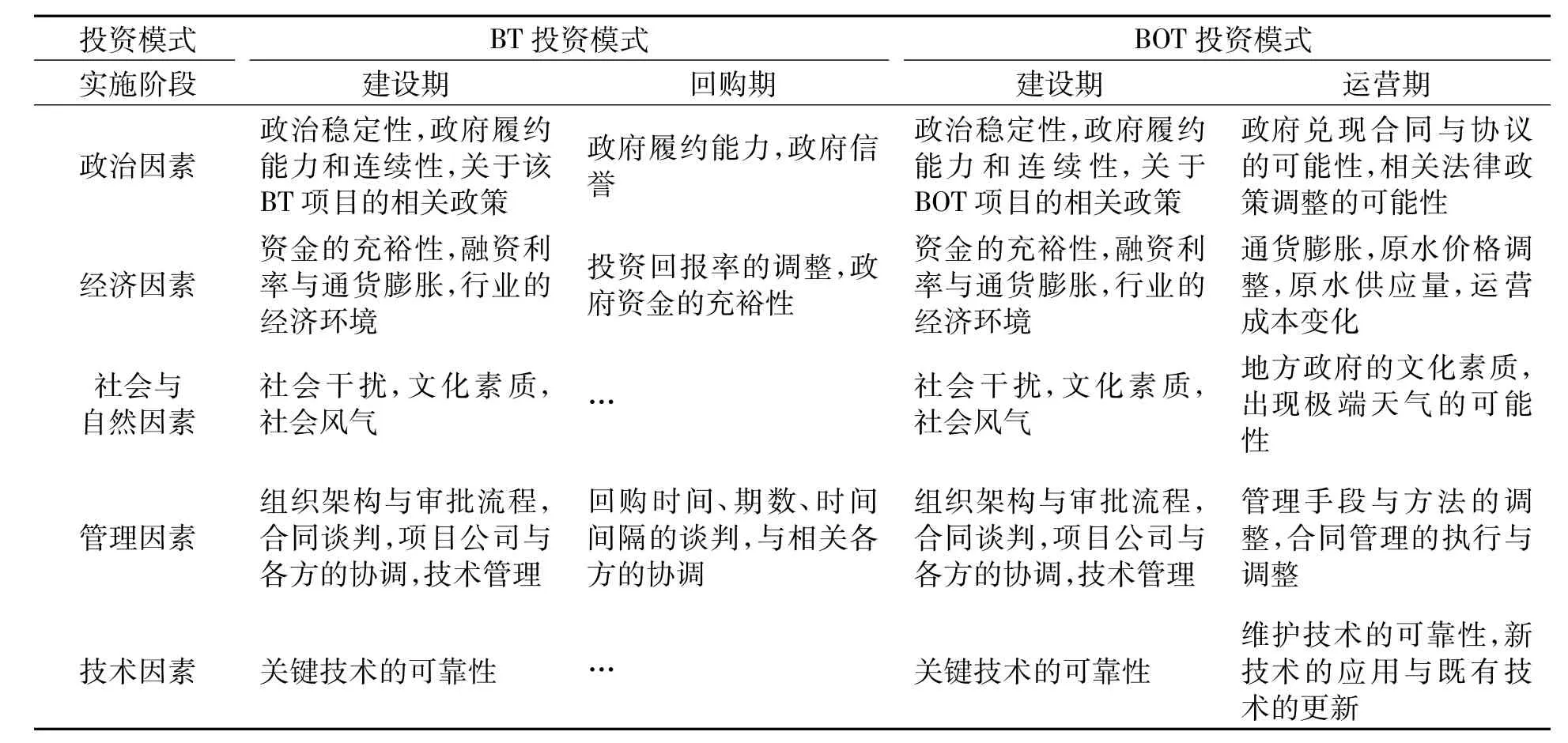

文献[8]介绍了浙江湖州老虎潭水库项目的基本情况,从项目的融资、BT公司的组建到实际运营期的管理方案等都做了详细的说明,在项目的开发和谈判阶段除了考虑项目本身账面盈利能力以外,还需考虑项目在实际运营过程中的诸多风险因素。这些风险因素不仅严重影响着项目建设与运营的可持续性,而且还会影响项目的整体收益,是投资商必须面对的现实问题。老虎潭水库若分别采用BT和BOT模式进行管理时,可能存在的风险因素见表1[9~12]。

表1 老虎潭水库项目在不同投资模式下可能存在的风险因素

由表1可知,老虎潭水库项目采用不同的投资模式进行投资时,项目的风险因素是不同的。BT投资模式的风险因素主要集中在建设期,项目管理、经济因素、社会与自然因素成为项目能否按既定计划实施的主要因素。BOT投资模式的风险因素主要集中在建设期和运营期,建设期的风险因素与BT模式类似,不同的是BOT投资模式的投资额更大,发生风险的损失更大;而水库计划运营期的时间跨度很长,可以预见政府履约能力,各种经济、社会与自然因素成为运营期最大的风险因素。老虎潭水库项目的建设期较短,可以根据每年预期的现金流量判断大概的现金流量以及可能发生的风险。根据湖州市当地建设类似项目的经验资料以及专家评分方法,可以确定适合本项目的风险参数。赋予老虎潭水库项目在BT和BOT两种投资模式下的建设期年度风险参数如表2所示。

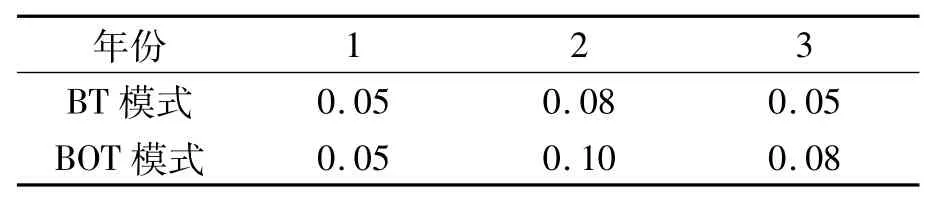

表2 两种投资模式下项目建设期年度风险参数

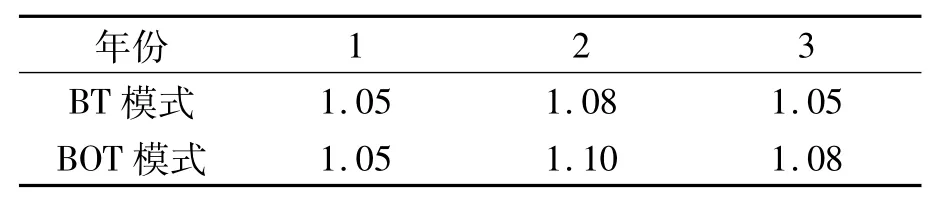

由式(13),可以计算实用的风险系数如表3所示。

表3 两种投资模式下项目建设期年度风险系数

项目在BT模式下回购期的风险较小,可以根据项目的实际情况设定合适的风险系数。假设项目分三期回购,每一年为一期,由式(14)可以设定回购期的风险系数为0.96、0.97、0.98。而项目在BOT模式下的运营期长达30年,风险因素和不可控的因素较多,而且随着运营期时间的延长,风险因素越多,对项目的评价越不利。因此,对年度风险系数的设定可以随着时间的延长而减小,且随着运营期限的延长,风险系数减小得越快(净年入折减)。假定年度风险系数可以表示为:

式(15)~(17)定义了风险因素最大的年份,老虎潭水库项目建设期现金流出是等额的,由表3可知,项目的现金流出风险最大发生在第二年。BT投资模式回购期的最大风险因素发生在第一年;BOT投资模式30年运营期的

即项目运营的第30年风险最大。式(18)、(19)定义了一个项目的风险程度,可用于评价投资项目风险程度的大小。经计算得BT项目的κBT= 0.046,BOT项目的κBOT=0.059,显然BOT投资模式的风险系数高于BT投资模式。若两者的κ值均高于某一给定的珔κ值,则可认为不论采用何种投资模式,该项目属于高风险项目,不值得投资。

5 结语

在引入风险因素后,BT与BOT投资模式的方案比选与未考虑风险因素相比,各个评价指标均有所下降,也更符合实际情况。因BOT投资模式周期更长,不确定因素更多,受风险因素的影响更加明显。本文提出的风险参数和风险系数能较好地体现风险因素对项目的影响。文中定义的若干参数对于评价项目的年度风险大小与整个项目的风险等级具有一定的参考价值。

文中提出的风险系数的确定过程需要参考既有信息,具有一定的主观任意性,该参数的选取能否较为客观地反映项目的风险状况值得进一步深入研究。另外,案例中所列各项风险因素除了不可抗力因素外,部分风险因素可以通过规避和转移的方法减轻对项目的影响,在实际方案的评价中,可以适当调整风险参数at、bt的大小,以提高对投资项目的评价效率。

[1]Askari M,Shokrizade H R.An integrated method for ranking of risk in BOT projects[J].Procedia-Social and Behavioral Sciences,2014,109(8):1390-1394.

[2]Zhao Z Y,Zuo J,Zillante G.Factors influencing the success of BOT power plant projects in China[J].Renewable and Sustainable Energy Reviews,2013,22 (6):446-453.

[3]Kang C,Feng C.Risk measurement and identification for BOT projects:a multi-attributes utility approach[J].Mathematical and Computer Modeling,2009,49 (9):1802-1815.

[4]张星,孙建平,李胜.BOT项目风险的模糊综合评价[J].上海经济研究,2004,(10):69-73.

[5]戴大双,于英慧,韩明杰.BOT项目风险量化方法与应用[J].科技管理研究,2005,(2):98-103.

[6]刘宁,戴大双,吴海西.BOT项目风险多属性群决策识别方法[J].技术经济,2009,28(9):50-52.

[7]俞波,张曦.BOT项目经济风险指标及其度量方法[J].福州大学学报(自然科学版),2004,32 (3):325-329.

[8]唐冰松,郭树锋,陈文梅,等.基于投资项目收益最大化下的投资模式选择策略[J].建筑经济,2014,35(12):120-124.

[9]姚亮,周晶.BOT项目风险及来源分析[J].东南大学学报(哲学社会科学版),2002,4(s2):9-12.

[10]刘锦章,吕本富.基于结构方程的高速公路BOT项目政策风险评价[J].数学的实践与认识,2011,41 (18):94-103.

[11]刘见,顾鸣东.投资方在BT项目中的风险分配与收益研究[J].山西建筑,2013,39(9):221-222.

[12]陈晓红,夏琳,苏英.我国BOT项目融资中政治风险的识别和管理[J].建筑经济,2009,(5):38-41.

Influence Research of Decision-making in Investment Mode for Construction Project in Account of Risky Factors

TANG Bing-song1,2,GUO Shu-feng1

(1.Zhejiang Infrastructure Construction Investment Group,Hangzhou 310006,China; (2.Dalian University of Technology,Dalian 116024,China)

It is more sensible for the topic that the management mode determination for a construction project in account of risky factors.The influence of risky factors to the project can be illustrated using risky coefficient.The selection criteria of the risky coefficient is discussed according to characteristic of cash flow in different stages.In case of BT and BOT,the formulations of net present value (NPV),internal rate of return(IRR)and investment efficient(IE)are deduced in account of risky factors.In this manuscript,several parameters used for evaluating the annual risky level and risky level for the whole project are defined,respectively.In the end,the quotas mentioned above for the Laohutan reservoir are calculated in consideration of risky factors.The results of the NPV,IRR and IE are a little bit lower than the ones without risky factors.The calculation for this case reveals that the BOT mode affected by risky factors is much more sensible compared to BT mode.The conclusions achieved in this paper have certain theoretical value in evaluation and development for the project.

management mode of project;risky coefficient;net present value;internal rate of return;investment efficiency

F407.9

A

2095-0985(2015)03-0084-06

2015-04-13

2015-05-08

唐冰松(1982-),男,浙江长兴人,硕士,工程师,研究方向为项目管理(Email:tangbingsong@sohu.com)

猜你喜欢

消费导刊(2020年51期)2021-01-26

消费导刊(2020年23期)2020-07-12

商情(2019年12期)2019-06-13

科技创新导报(2016年33期)2017-04-22

商场现代化(2016年30期)2017-03-31

建材发展导向(2017年1期)2017-03-24

中国市场(2016年45期)2016-05-17

中国管理信息化(2015年14期)2015-09-13

中国煤层气(2015年2期)2015-08-22

中国总会计师(2015年5期)2015-06-16