基于债权人保护视角的会计稳健性研究∗

——以沪市非国有企业为样本的实证分析

2015-05-25 00:29油永华

武汉理工大学学报(社会科学版) 2015年1期

油永华

(山东政法学院商学院,山东济南 250014)

基于债权人保护视角的会计稳健性研究∗

——以沪市非国有企业为样本的实证分析

油永华

(山东政法学院商学院,山东济南 250014)

选择在上海证券交易所上市非国有控股企业250家作为样本进行实证分析,研究会计稳健性计量及其存在性的验证,分析银行等债权人与股东之间的债务契约关系,分别考察了借款总量、短期借款和长期借款与会计稳健性的关系以及会计稳健性的经济后果,并包含了会计稳健性对下一期的借款的影响以及对企业偿债能力的促进作用,最终促进企业优化治理结构和完善债务契约达到对债权人权益保护的目的。

会计稳健性;债务契约;企业偿债能力;借款

一、关于会计稳健性的文献综述

会计稳健性是会计领域中一项十分重要的原则,也是一个重要的信息特征,发挥着减少信息不对称,保护债权人权益的功能。国内外许多专家学者就会计稳健性与借款多少、期限结构的关系和其对偿债能力大小影响等经济后果进行研究。首先,Watts认定财务对未来可能发生的收益和损失采取的非对称方式处理充分体现出会计稳健性[1]。Basu研究后发现,债务契约与会计稳健性关系并不存在显著相关性[2],而Watts研究得出会计稳健性可以协调股东和债权人之间利益冲突,主要表现在缩小索取权之间的差异,提高契约的有效性等[3]。随后关于债务与会计稳健性的讨论增多,Bamea等研究得出,发行更多的短期债务可以减小债权人与股东之间的权益冲突,进而充分发挥其激励和监督作用[4]。Ahmed等考察发现,会计稳健性程度与公司偿还债务能力的相关性程度较高[5]。会计稳健性与公司偿债能力的相关性被广泛关注。国内学者也开始重视对公司会计稳健性与债权人保护、债务比重和银行贷款之间的联系的研究。其中,肖作平等考察了债权人与大股东之间的冲突,认为债权人实现自我保护的机制就是改变债务的期限结构,其权益受大股东侵害时,就会缩短债务的期限[6]。孙铮等[7]和陶晓慧[8]认为债务比重的大小与会计稳健性密切相关,两者成正比。但是朱凯考证得出如果贷款的比例提高,会计信息稳健性与银企关系和银行利益并不具备显著差异影响[9]。江伟等研究得出,商业银行提高短期贷款额度将加强对债务人的监督,但当债务人提供稳健的会计信息时,银行有延长借款期限的可能存在[10]。学者研究的关注点最后集中在稳健性与银行贷款之间的关系, Chen,Hemmer,Zhang研究发现,稳健性偏差增加盈余操控成本,降低会计信息质量,进而减少股票价格的反应[11]。Smith发现债务期限结构同投资者利益被侵害存在一定的关系[12]。Choi等实证研究说明,借款人对损失的及时确认有利于银行对其盈余的信任度的提高[13]。Zhang认为稳健的会计信息可以使债权人权益在债务契约中得到有效的保护,并体现在债务成本上,证明稳健性使债权人事后收益提高而使债务人在事前收益得到保障[14]。陆正飞等认为银行关注短期偿债能力再考虑短期借款的放贷,对盈利信息的要求较少,就会计稳健性要求也较少,而因长期借款不确定性较大,就将稳健的会计信息作为条件[15]。

综上所述,债务契约、债务期限结构与债权人权益保护均与会计稳健性关系密切,应理顺他们之间的关系以及相互的影响,此外稳健的会计信息对企业的偿债能力的影响也许会得到进一步的实证。特别是在当代中国,会计信息披露正在进一步得到完善,而完善的市场经济体系尚未建立以及政府在其所起到的作用会导致上述主体之间的关系更难以理顺。本文以上海证券交易所上市的非国有控股企业作为样本实证讨论上述主体之间的关系。

二、理论分析及假设的提出

对于非国有控股企业而言,除了发行股票以外,向银行等金融机构借款是企业筹资的最重要形式,当前在银行信贷市场化不够完善、银行存在惜贷现象以及对于非国有企业的贷款歧视、不良贷款比例也在不断加大等情况下,考察银行等债权人与企业股东之间的债权债务和利益关系十分必要。由于存在债务契约签订时信息不对称等问题,银行等债权人与企业股东之间不可避免地存在利益冲突。企业股东以及管理层有动机高估企业的收益或者过度自信投资而高估效益,进而导致股票价格的提高。年末股东之间进行股利分配政策的调整,会导致企业的收益及财富将由外部投资者以及债权人向内部股东手中转移。具体是在年终股利分配时,存在过量分配和支付股利,那么股东权益则会增加,这对债权人则无益。反而这种过度分配股利会使盈余准备减少,不利于企业将来对债权人本金的偿还以及利息的支付,甚至影响企业的运营和周转以及未来的收益和发展,导致公司的权益及财富由债权人流向股东。此外,企业股东及管理层倾向于选择风险高、收益高的项目进行投资和借款资金的运作,他们考虑在提高股票价格的同时获得非自己资产所承担风险的额外收益,放弃对债权人有益的风险低的投资项目。

债务契约中,债权人和股东对企业收益的要求具备非对称性的特征,债务到期,债权人获得的只是本金和利息等固定收益,而额外的风险收益以及一般的经营收益均得不到,收益只能被股东全部占有,但风险是两者共同承担。因此,债权人就十分关注债务人是否能够还本付息的能力和是否可持续不断地经营下去。

稳健的会计信息处理方法和政策要求提前确认可能的费用和损失,较少确认利润和资产,延迟确认相关的收益,这种制度的选择和安排减少了违约风险,避免了高估企业收益,对企业投资去向也有所限制(投资的高风险项目因不能马上确认收益而放弃),限制了债务人可能存在的机会主义投机,降低了股利的过度分配,对债权人有益,也有利于市场资源的有效配置。会计稳健性促进企业对贷款本身的正确评估和评价,减少其进行逆向选择,降低了未来现金流的不确定性。此外,若企业通过虚假报告会计信息而取得贷款,稳健会计处理对其有一定的缓冲作用,也减少了债权人对债务人的监督成本。

银行等金融机构提供的债务数量越多,比例越高,借款企业的破产风险越大,债权人控制资产权利就加大,约束债务人的能力和动力就越强,将会要求债务人采取更加稳健的会计处理方法和政策,对于非国有控股企业,这种要求表现得更为明显(国有企业由于政治关系的存在,其行为和要求并不强烈)。因此我们提出假设1。

假设1:对非国有控股企业,企业借款比例越高,会计稳健性程度就越强。

债务的期限结构不同对债务人的约束力也不一样,债务期限结构对债务契约的签订以及对利益分配冲突等产生较大影响。债权人借出短期借款,需要债务人提供更多的会计信息和经营信息披露,对于借款较多企业,频繁签订契约,每次契约签订重新就其条件进行限制,从而银行等债权人会阶段性和周期性地评价债务人的偿债能力,并且短期债务的续借影响较大,也使债权人处于有利地位,减少了投资过度和选择高风险投资项目的可能性,每次签约和续借将会加大对企业稳健会计处理的要求。短期借款比例较高的企业,较短的时间内偿还大量的贷款,偿还借款所需求的现金流量较大,若产生资金周转失灵,会计处理不够稳健等情况将会引发财务危机。债权人为了规避风险将会加大对短期借款的监督力度,对会计稳健性提出了更高的要求。而对于长期借款来说,借款周期较长,收回贷款的风险较大,债权人受损可能性也较大,这就导致非国有控股企业取得贷款的难度加大,此时外部履约机制就起到了十分重要的作用,比如企业的“政治关系”以及政府干预、当地政府对其保护力度、通货膨胀因素、企业的社会声誉以及相关的法律环境和税收政策等。这样银行等债权人对其获得的长期借款债务的约束力就较小,也无法长期随时地监督企业的相关行为和信息披露,对会计稳健性的要求较低。在此,我们提出假设2。

假设2:对非国有控股企业,企业短期借款的比例越高则企业的会计稳健性越强,而长期借款的比例与会计稳健性不存在正向相关性。

稳定的会计处理对于企业的经营产生了一定的后果。债务契约签订之前,对于公司股东经营行为以及是否隐瞒会计信息等无法得知,签约后,公司可以侵占资金或者过度投资等方式转移借贷资金的使用。债务契约中限制性的条款以防止违约行为的发生,降低了对违约风险的预期。采取稳健的会计信息处理能及时确认不好信息的影响,降低了道德风险以及未来可能的逆向选择,提高了企业的经营成果,限制了管理层操纵会计报告进而高估盈利的能力,增强了债权人利用会计信息监控信贷风险的动力,有效地协调各契约参与方利益冲突、确保契约的有效运行。具体可以表现在提高企业偿债能力上,为了保证短期资金周转所需的现金流,其短期偿债能力将随会计稳健性程度而明显加强。据此,我们提出假设3。

假设3:非国有控股企业,稳健的会计处理提高了企业偿债能力,特别是对于短期的偿债能力影响更为明显。

公司的稳健性会计政策选择为其会计信息质量的认可赢得了声誉,提升了对会计信息的信任程度,提升企业的借款规模和优化借款的期限结构,降低了风险监控成本。这为企业在下一期借款必有一定促进作用,特别是对于短期借款影响更显著。据此,我们提出假设4。

假设4:非国有控股企业,会计的稳健性程度越高,导致新借款和续借的增加,借款总量比例将提高,特别是对于短期借款更显著。

三、会计稳健性计量、偿债能力测度及指标选择

(一)指标选择、数据来源和样本

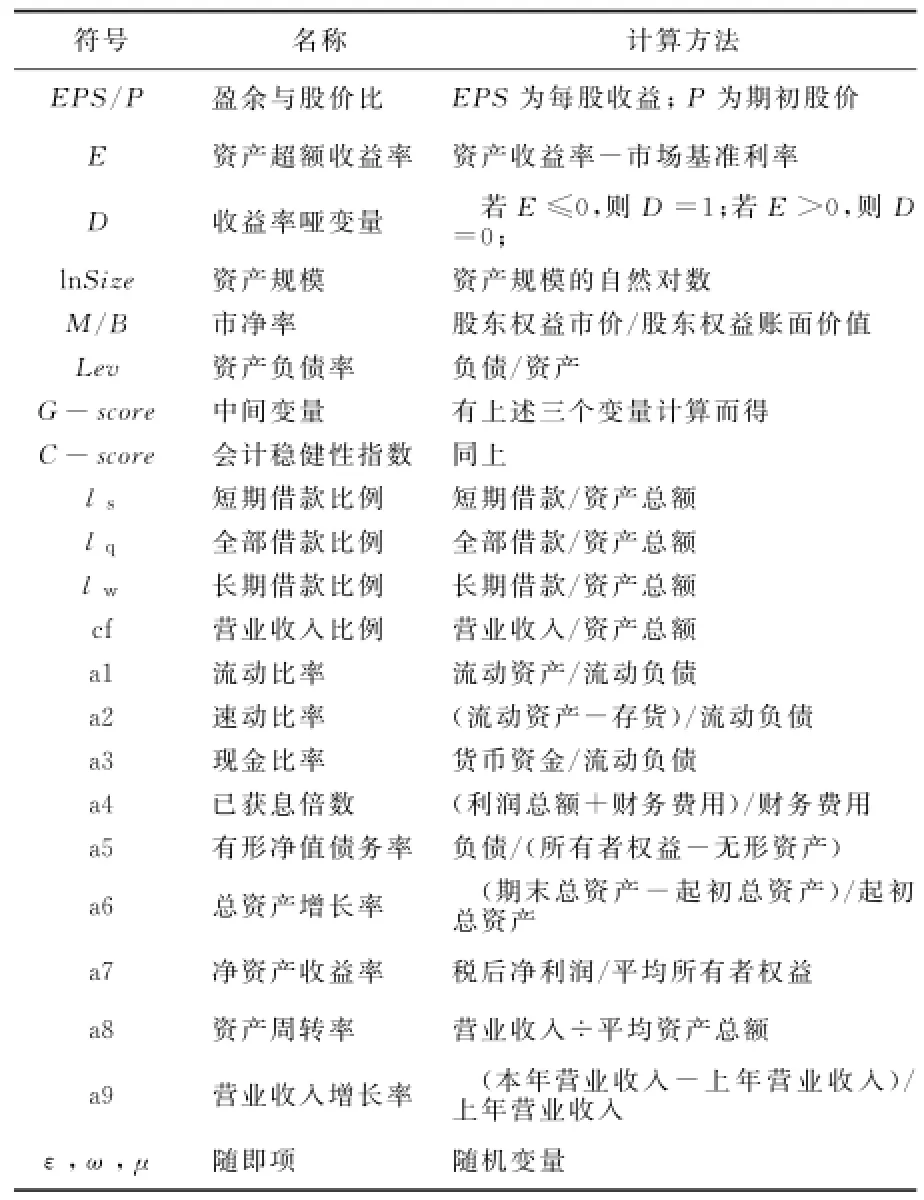

根据全面性、综合性、可比性、相关性和数据易获取性等指标的选取原则以及就会计稳健性的计量和偿债能力的衡量的理论分析,并综合考虑模型建立的需要,我们得出了具体选择指标,见表1。

表1 变量指标及具体计算表

本文选择在上海证券交易所上市的321家非国有控股上市公司作为分析对象,剔除缺少数据的相关企业后剩余287家公司,根据分析需要,再剔除每个指标存在的异常值情况后,最终选择250家上市公司作为样本。相关的数据主要依据2009-2011年度上市公司的财务报告数据计算,主要来源于中国金融数据库和CCER经济金融数据库。

(二)会计稳健性的计量

会计稳健性程度的计量方法较多,Basu模型法则以会计盈余反应“坏消息(收益率低于市场利率)”比“好消息(收益率高于市场利率)”更迅速来测度稳健性程度,该模型和收益反转模型法以及盈余现金流模型法等均采用面板数据来估计,只能总体上度量会计稳健性程度,无法获得每个公司的各年的稳健性的度量。Khan、Watts则以Basu模型法为基础建立了公司各年度的会计稳健性度量方法,即:式(1)就是Basu模型,将式(2)和(3)代入式(1),整理后得到:

就式(4)进行回归分析,可以得到系数λ1,t、λ2,t、λ3,t、λ4,t,β1,t、β2,t、β3,t、β4,t再分别代入式(2)和式(3)可以计算出G-scorei,t和C-scorei,t,C-scorei,t就是会计稳健性程度,若C-scorei,t为正数,会计稳健性显著,数值越大,则越稳健。

采用统计分析软件SPSS.20就公式(4)对选取的上述730家样本数据进行多元回归分析,得到相关系数指标见表2。

表2 会计稳健性计量回归分析系数表

从表2可以看出,公式(4)F检验在1%显著性水平下显著,模型的拟合度较高,DW值接近于2,基本不存在序列自相关,对各个解释变量系数进行t检验,显著性水平均教高(大多数在10%显著性水平下显著),从统计角度来说,模型的估计效果理想。

将系数λ1,t、λ2,t、λ3,t、λ4,t即2.581、-0.112、-0.031、-1.616代入式(3),可以分别得到各公司2010年度的会计稳健性程度C-scorei,t。就其结果统计得到C-scorei,t的均值为0.6389,C-scorei,t为正数的样本数是198家,可以看出样本企业会计稳健性较为显著。

(三)公司偿债能力的衡量

为了从企业偿债能力的角度来分析对债权人的保护,选择9个指标(表1中的a1-a9)进行因子分析,综合计算企业的偿债能力。需要说明的是,在计算会计稳健性时已选择资产负债率指标,为防止后文建模的影响,在分析偿债能力时不再考虑该指标。使用统计分析软件SPSS.18中的因子分析方法,采用主成分方法并通过方差最大化因子旋转提取公共因子进而综合评价企业偿债能力大小,整理后的因子分析的相关数据见表3。

表3 偿债能力相关指标的因子分析

因子分析得到的4个主要因子的累计贡献率达到了80.344%,基本包含9个指标的所载荷的重要信息,并且因子f1主要描述a1、a2和a3等指标信息量,反映了企业短期偿债能力;因子f 4主要描述a4和a5指标信息量,反映了企业长期偿债能力;因子f2和f3主要分别描述a7、a8和a6、a9等指标信息量,分别反映了企业营运盈利能力和发展趋势。我们以f1和f4因子的特征值为依据,来加权计算综合偿债能力指标f14=0.7418f1+0.2582f4,可得到每个样本的综合偿债能力得分并用以回归分析。

四、模型建立和实证分析

(一)借款比例对会计稳健性的影响

在评价会计的稳健性对债权人的影响时,先考察企业借款比例与会计稳健性大小的关系。根据文献综述和理论分析,以短期借款、借款总量和长期借款分别与资产规模的比例作为解释变量,研究其对会计文件性的影响。此外,以资产规模的对数和营业收入占资产的比例作为控制变量以排除对会计稳健性的影响。建立模型为:

式中:k=s是短期借款与资产规模的比例;k=q是全部借款的比例;k=w是长期借款的比例

采用统计分析软件SPSS.20分析选择的样本,按照式(5),计算其相关系数,发现其存在一定的关联度,适合回归分析,回归分析结果见表4。

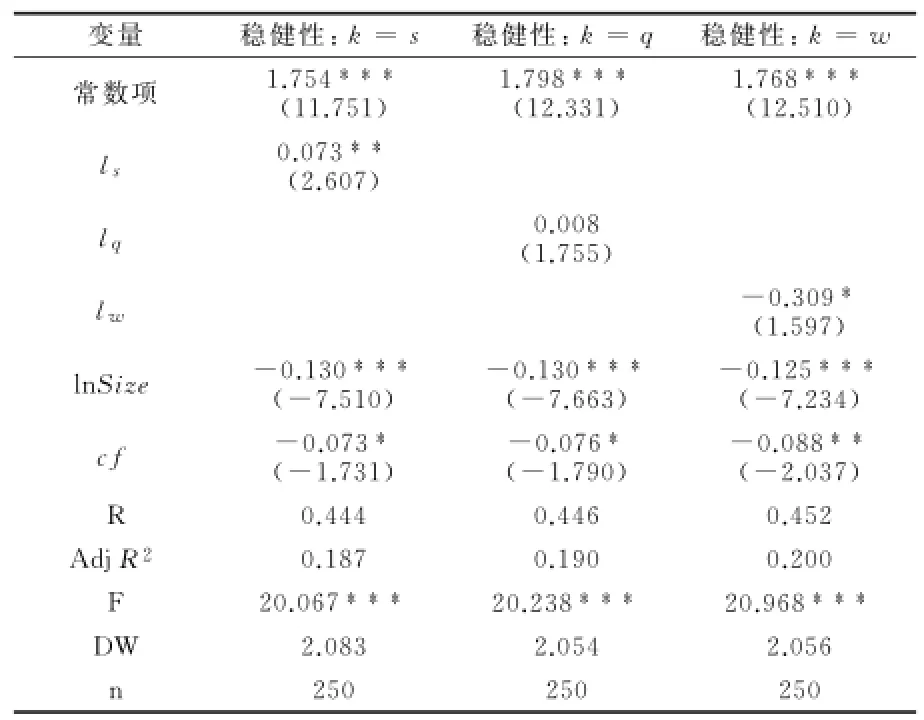

表4 借款占资产比例与稳健性回归分析结果

由表4可知,在1%显著性水平下三个模型的F检验均显著,DW值接近于2,基本不存在序列自相关,模型拟合较好。对解释变量系数进行t检验,显著性水平均很高(大多数在10%显著性水平下显著),从统计角度来看,模型的估计效果理想,可以进行模型分析。

从表4借款占资产比例与稳健性回归模型结果可以看出,k=q时,借款总量占资产比例解释会计稳健性所得回归系数为正数0.008,与假设1的企业借款总量比例与会计稳健性程度的正比关系假设基本符合,但是其关系不够显著(显著性水平高于10%),这可能是由于其他会计稳健性的影响因素较强或者地方政府出于对企业保护而对会计处理稳健性要求较低所致的,就是对于非国有控股企业来说,关系型融资现象也较为明显。

k=s时,短期借款占资产比例解释所得系数为正数0.073,即短期借款占资产的比例每增加1,就要求会计稳健性增加0.073,并且在5%显著性水平下显著。k=w时,长期借款占资产比例解释所得系数为负数(-0.309),两者之间存在相反方向关系,正如理论分析所说,长期借款受外部履约机制影响较大,对稳健性没有要求,对其借款监督力度不够。这验证假设2成立。

根据理论分析,为检验会计稳健性对下一期的各种借款的影响,构建两者之间的回归模型,同时考虑排除企业资产规模和企业的经营情况(以营业收入占资产比例为指标)的影响,同样将其作为控制变量。

采用统计分析软件SPSS.20分析选择的250家样本,按照式(6),计算其相关系数,发现存在一定的相关度,适合回归分析,回归分析结果见表5。

表5 稳健性对下期借款影响的回归分析结果

从表5可以看出,在5%显著性水平下三个模型的F检验均显著,DW值接近于2,基本不存在序列自相关,整个模型拟合较好。但对于解释变量系数进行t检验,显著性水平不是很高(在1%,5%,10%不同显著性水平下显著程度不等,甚至不显著),从统计角度来说,模型的估计效果不是十分理想,只可作简单对比分析。

从表5稳健性对下期借款影响的回归模型结果可以看出,会计稳健性对下一期借款总量lq,t+1的回归系数为0.004,即会计稳健性每增加1,则借款总量占资产比例增加了0.004,存在一定促进作用,但显著性水平还不够明显。会计稳健性对下一期短期借款ls,t+1的回归系数为0.009,即会计稳健性每增加1,则短期借款占资产比例增加0.009,并且在10%的显著性水平显著,会计稳健性促进新借款的增加和续借增多的数额大部分是短期借款,且增加明显。会计稳健性对下一期长期借款lw,t+1的回归系数为负数(-0.030),并没有促进长期借款增加,反而减少,可能由于会将长期借款分期分段为短期借出,从而改变债务期限结构,从10%显著性水平可看出较为明显。这验证了假设4成立。

(二)会计稳健性与企业偿债能力

根据前文就企业偿债能力的分析和评价,建立多元回归分析模型分析稳健性对企业偿债能力的影响。根据被解释变量来分为三个模型,即j=1,4,14。

在计算会计稳健性时,依据的是指标ln Size、M/B和Lev,为了剔除ln Size和M/B对偿债能力的影响,将其作为控制变量。此外再选择cf和a 7作为控制变量用来分解营业收入和收益率对偿债能力的可能解释信息。就此而构建模型为:

采用统计分析软件SPSS.18,对式(7)分别就j=1、j=4、j=14时进行多元回归分析,结果见表6。

表6 会计稳健性与企业偿债能力回归分析结果

从表6可以看出,在1%显著性水平下,三个模型的F检验均显著,整体拟合适中,DW值接近于2,基本不存在序列自相关,可以进行分析。对各个解释变量系数进行t检验,显著性水平均很高(大多数在1%显著性水平下显著),特别是对于会计稳健性(C-scorei,t)解释变量的系数均在1%显著性水平下显著。从统计角度来看,模型的估计效果理想。

从会计稳健性对企业偿债能力影响的回归模型结果可以看出,会计稳健性对企业综合偿债能力(j=14)的回归系数为1.099,即会计稳健性每增加1,则企业的综合偿债能力则增加1.099,促进作用明显,并且在1%的显著性水平下显著。同样会计稳健性对企业短期偿债能力(j=1)的回归系数为2.187,即会计稳健性每增加1,则企业的综合偿债能力则增加2.187,促进作用明显,也在1%的显著性水平下显著。会计稳健性对企业综合偿债能力(j=4)的回归系数为0.078,即会计稳健性每增加1,则企业的综合偿债能力则增加0.078,促进作用明显,仍然在1%的显著性水平下显著。对比来看,会计稳健性对短期偿债能力(系数为2.187)的促进作用更为显著,远远高于其对长期偿债能力(系数为0.078)的促进作用,这是由于银行等债权人放贷时对其现金流量充足的要求以及对其监督力度加大等而导致的。该作用促进企业改善经营,增加资源的配置效率进而影响企业的长期偿债能力的增加。此回归结果与假设3论述正好吻合。

五、研究结论及启示

(一)研究结论

本文选择了在上海证券交易所上市非国有控股企业250家作为样本进行实证分析,得出了以下结论:非国有控股企业均存在会计处理的稳健性。企业借款比例越高,会计稳健性程度就越强;短期借款的比例越高则企业的会计稳健性越强,而长期借款的比例与会计稳健性则成反方向关系。稳健的会计处理提高了企业的偿债能力,特别是对于短期的偿债能力影响更为明显,同时促进新借款和续借的增加,企业借款总量比例将提高,特别是对于短期借款更为显著,总的说来,会计稳健性降低了债权人与债务人之间的信息的不对称性,其既有积极经营后果,对于提高债务契约的效率尤其对债权人权益的保护有重大的作用。

(二)研究启示

首先,应促使公司改变对稳健的会计处理方法和政策的认识,选择稳健的会计政策进行会计信息披露。随着我国会计准则的与国际接轨,公允价值计量模式已被引入,但并不能否认将放弃对会计稳健性原则的贯彻和执行。甚至就是在运用公允价值计量时,也要充分考虑可能的风险以及不确定因素,采取稳健的会计处理方案。因稳健的会计处理在完善资本市场、对中小股东的权益保护以及改善债务契约各方的关系和债权人利益的保护作用十分明显。此外,减少了企业隐藏不利信息的动机,用稳健的会计处理,预计的风险、损失以及费用均可理所当然地进行披露,减少激进会计盈余的含量,打消管理层对损失的可能隐瞒动机。稳健的会计处理方法和政策能够实现信息的高质量披露,为企业建立起了一定的信息声誉,加强了债权人的认可。

其次,应加快市场化改革步伐,完善资本市场体系,促进债务市场公开性,为债务契约签订创造良好经济环境。运行完善的宏观经济环境以及金融借贷市场可有效地规范公司的筹资活动。培育统一完善的债务市场势在必行,消除可能存在于企业与银行等债权人之间的关系型融资,使市场资源更加有效配置和运行。加强法律在市场中的作用和“正能量”的体现,加大政府执法力度和广度,维护市场的正常运行,而不是直接参与到市场中进行干预。

再次,应加大企业外部融资的力度,维护债权人的利益,改善银企关系。会计信息稳健性特征对外部融资影响较大。对于银行加强产权的明晰、结构和组织的优化,摆脱政府干预和政治色彩的影响,发挥资本市场优化配置资源的效率。完善企业的破产制度以及企业的创业鼓励,减少政府行政上的干预。

[1]Watts R L.A proposal for research on conservatism [C].San Francisco:the AAA meetings,1993:115-138.

[2]Basu S.The Conservatism Principle and the Asymmetric Timeliness of Earnings[J].Journal of Accounting and Economic,1997,24:3-38.

[3]Watts R L.Conservatism in accounting Part i:Explanations and implications[J].Accounting Horizons, 2003,17(3):207-221.

[4]Beaver W H,Ryan S G.Biases and Lagsin Book Value and Their Effects on the Ability of the Book-to-market Ratio to Predict Book Return on Equity[J].Journal of Accounting Research,2000,38(1):127-148.

[5]Ahmed A S,Billings B K,Morton R M,et al.The role of accounting conservatism in mitigating bondholdershareholder conflicts over dividend policy and in reducing debt costs[J].The Accounting Review,2002, 77(4):867-891.

[6]肖作平,李 孔,负债到期结构的影响因素:理论和证据[J]证券市场导报,2004(3):24-29.

[7]孙 铮,刘风委,汪 辉.债务、公司治理与会计稳健性[J].中国会计与财务研究,2005(2):112-142.

[8]陶晓慧.会计稳健性、债务契约与债权人保护[M].北京:经济科学出版社,2009:54-67.

[9]朱 凯,陈信元.银企关系与会计信息稳健性[J].中大管理研究,2006(1):30-42.

[10]江 伟,李 斌.金融发展与企业债务融资[J].中国会计评论,2006(6):255-276.

[11]Chen Q,Hemmer T,Zhang Y.On the relation between conservatism in accounting standards and incentives for earnings management[J].Journal of Accounting Research,2007,45(3):541-565.

[12]Smith M J.Accounting Conservatism and Real Options[J].Journal of Accounting,Auditing and Finance,2007,22(3):449-467.

[13]Choi W.Bank Relationships and the Value Relevance of the Income Statement:Evidence from Incomestatement Conservatism[J].Journal of Business Finance and Accounting,2007,37(7&8),1051-1072.

[14]Zhang J.The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J].Journal of Accounting and Economics,2008,45(1):27-54.

[15]陆正飞,祝继高,孙便霞.盈余管理、会计信息与银行债务契约[J].管理世界,2008(3):152-158.

(责任编辑 王婷婷)

Accounting Conservatism Research Based on the Creditor Protection Perspective: Empirical Analysis of the Sample of Non State-owned Enterprises in Shanghai Stock Exchange

YOU Yong-hua

(School of Business,Shandong University of Political Science and Law,Ji'nan 250014,Shandong,China)

It chooses 250 non state-owned enterprises listed on the Shanghai Stock Exchange as the samples to analyze empirically.It studies accounting conservatism metering and verifies its existence, analyzes the debt covenants relationship analysis between the banks and other creditors and shareholders,effects the relationship between the total borrowings,short term borrowings and long term loans and accounting conservatism.It analyzes the economic consequences of accounting conservatism to contain accounting conservatism for the next issue of the impact of the borrower and the role of corporate solvency.Ultimately it promotes corporate to optimize governance structure to achieve the purpose of protection of the interests of creditors and improve its debt covenants.

accounting conservatism;debt covenants;corporate solvency;loan

F23

A

10.3963/j.issn.1671-6477.2015.01.017

2014-09-10

油永华(1980-),男,山东省单县人,山东政法学院商学院讲师,主要从事会计实证分析、会计信息质量研究。

山东省证据鉴识重点实验室(山东政法学院)资助;山东省社科规划项目(11CKJJ36);山东政法学院科研规划项目(2012Q13B)

猜你喜欢

北方论丛(2021年2期)2021-05-22

南大法学(2021年5期)2021-04-19

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

法大研究生(2020年1期)2020-07-22

蒙古学问题与争论(2020年0期)2020-03-29

商情(2019年3期)2019-03-29

玩具世界(2018年10期)2019-01-19

财讯(2018年22期)2018-05-14

现代商贸工业(2016年35期)2016-04-09