基金会财务信息披露与捐赠收入的相关性研究

2015-05-25 06:31范青云

湖北科技学院学报 2015年11期

范青云

(安徽财经大学,安徽 蚌埠 261066)

基金会财务信息披露与捐赠收入的相关性研究

范青云

(安徽财经大学,安徽 蚌埠 261066)

公益基金会财务信息披露的内容越完整全面,披露途径越正规,资产总额越大,捐赠收入越高,即财务信息披露的完整性及正规性显著影响着基金会捐赠收入的获得。提出加强财务信息披露的完整性及披露渠道的正规性,增强组织公信力,以使基金会获取更多的慈善资源。

公益基金会;财务信息披露;完整性;及时性;正规性;捐赠收入

公益基金会是指以致力于社会福利的提高和社会公益的改善为宗旨,但不以自身营利为目的非营利组织。我国第一个公益基金会于1981年成立,截止2014年12月31日,我国的公益基金会总数已达到4 430家,其中包括1 511家公募基金会和2 919家非公募基金会。在如今这样一个竞争激烈的新时期,慈善市场环境中的竞争也是开放式的,那么捐赠收入对于公益基金会而言也就变得十分重要。该如何提高公益基金会的透明度,以获得更多的慈善资源,使公益基金会真正成为社会保障体系的重要组成部分,是目前以及未来一段时间公益基金会领域的研究热点。

从中国慈善组织透明度评估体系(2013)中我们不难发现:财务信息的指标权重为评估指标体系中最大的,因此财务信息的披露对慈善组织透明度高低有着较大影响;该评估体系从完整性、及时性以及易得性这三个维度出发来评价慈善组织的透明度状况。因此,本文从财务信息入手,就财务信息内容的完整性和形式的规范性对捐赠收入的影响进行研究,为国家出台更完善有效的慈善组织信息披露法规提供相关理论支持。

一、文献回顾与研究假设

熊小红和刘斌认为不同于企业这类盈利性组织,慈善公益组织是不以盈利为目的的。而我国公民的慈善意识普遍淡薄,进行慈善捐赠的主观积极性不足。然而,Parsons指出当捐赠人能获取非营利组织的财务信息时,组织的筹款诉求或请求更易被捐赠人所接纳。Hyndman也通过研究发现,捐赠人进行决策时重视慈善组织的财务信息,而且财务信息对其捐赠决策是很重要的。也就是说,捐赠人在某种程度上更可能对提供积极财务信息的慈善组织的筹款诉求做出反应。因此,Chen提出财务信息的披露是慈善组织与外界进行有效沟通的主要方式。与此同时,如何降低慈善组织信息不对称问题,成为慈善组织信息披露过程中需要解决的一个关键,财务信息的披露更是重中之重。

关于非营利组织信息披露的研究反复强调了信息披露对非营利组织生存和发展的重大意义,无论是财务信息还是非财务信息,都是捐赠者等利益相关人所看重的,也是非营利组织展示自身运作情况、吸引社会资源的重要手段。但Santon也同时指出信息披露也并非越多越好,过多的披露可能会造成“信息过载”,疏离捐赠者等利益相关人。使信息披露保持在一个“最优水平”的状态下,才能对捐赠者的捐赠决策产生积极的影响,获取更多的慈善资源。那么如何才能达到这个“最优”呢?中民慈善捐助信息中心构建了一个以完整性、及时性以及易得性这三个维度来评定慈善组织透明度情况的评估体系。各类信息的披露必须做到内容完整和形式规范,才能使捐赠者等利益相关者获得充分有效的信息,进行捐赠决策。由此,本文提出:

假设1:公益基金会披露的财务信息完整度越高,捐赠收入越高。

假设2:公益基金会披露的财务信息规范度越高,捐赠收入越高。

本文的规范性是指及时性和易得性,即财务信息需在规定的时间内进行披露,并且在正规有效的途径进行公布,使捐赠者等利益相关者及时获取有效信息。因此,假设2可以扩展为以下两个假设。

假设2a:公益基金会财务信息披露的越及时,捐赠收入越高。

假设2b:公益基金会的财务信息披露途径越正规,捐赠收入越高。

二、研究设计与描述性统计

(一)研究样本及数据来源

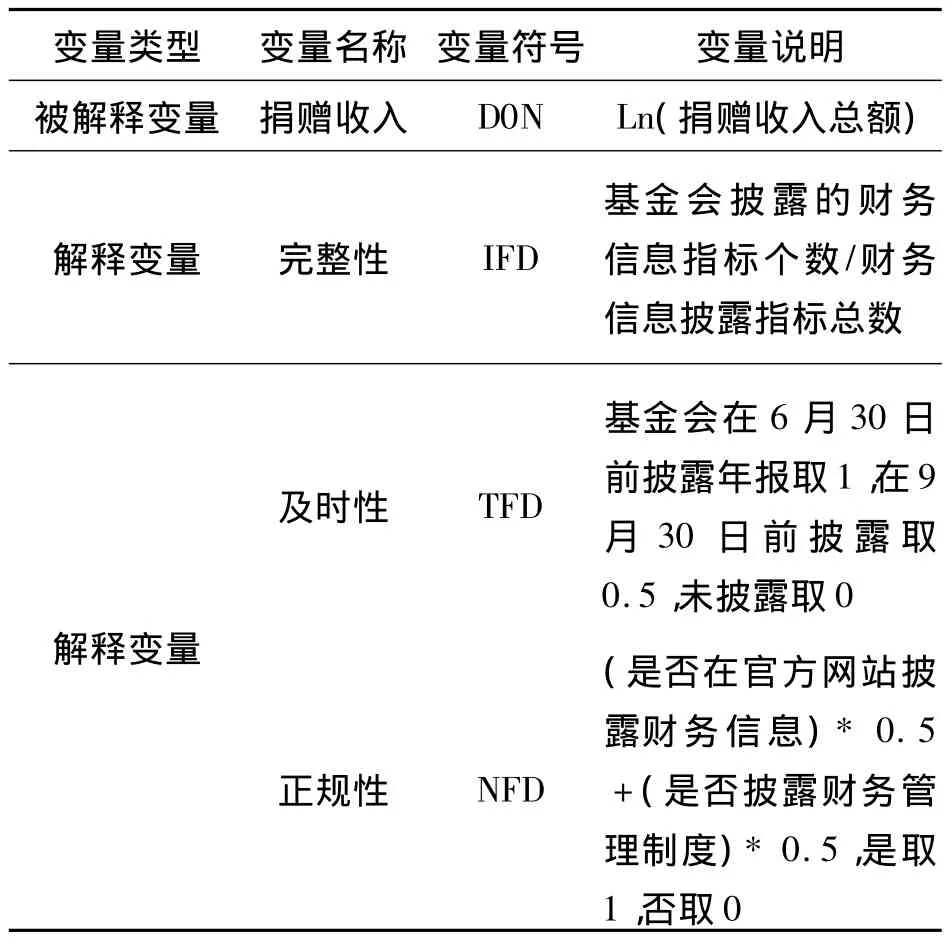

中基透明指数(简称FTI),是包括基本信息、财务信息、项目信息、捐赠信息四个大项,60个具体评价指标,以基金会信息披露的途径及完整度等作为参数的基金会透明度评价体系。本文直接采用基金会中心网公布的2013年度中基透明指数进行相关研究。到2015年6月10日为止,本文从基金会中心网公布的数据中获取了3 049个样本。在数据筛选过程中剔除了下列数据样本:1.捐赠收入为0及负数的样本;2.没有披露财务信息的样本。做以上剔除后,最终得到2 207个有效观测样本进行实证分析。表1是对各变量的具体说明。

表1 变量说明表

(二)描述性统计

表2是主要变量的描述性统计结果,其对基金会样本进行了描述性统计分析。

由表2中描述性数据我们可以发现,2 207家基金会捐赠收入的平均值约1 435.665万元,最小值约0.02万元,最大值约160 836万元,各个公益基金会之间所接受的捐赠收入差距存在较大差异,且大部分基金会的捐赠收入偏低。财务信息披露完整性的平均值是0.612 7,极小值仅0,极大值为1。可见,我国基金会财务信息披露的完整度不是很高,平均水平也就刚刚达标。财务信息披露及时性的平均值为0.404 1,说明我国大多基金会都未能在规定的时间内及时披露信息。财务信息披露正规性的平均值为0.360 9,说明大部分的公益基金会都没有通过正规渠道发布财务信息,甚至很多基金会没有公布。基金会的平均年龄约9.341 2,最大值为34。从基金会的性质来看,研究的总样本由约60%的非公募基金会和约40%的公募基金会构成。

三、实证分析

(一)模型构建

1986年Weisbrod and Dominguez构建了非营利组织慈善捐赠收入的经济学模型,探讨了服务价格、筹资费用和组织成立年限对捐赠收入的影响。之后的研究但凡有关非营利组织捐赠收入的影响因素方面都多以此模型为基础。

本文借鉴上述模型,综合上文所讨论的变量,提出如下模型进行实证检验:

其中,ε为误差项,模型中的其他变量符号参见表1。

(二)回归分析

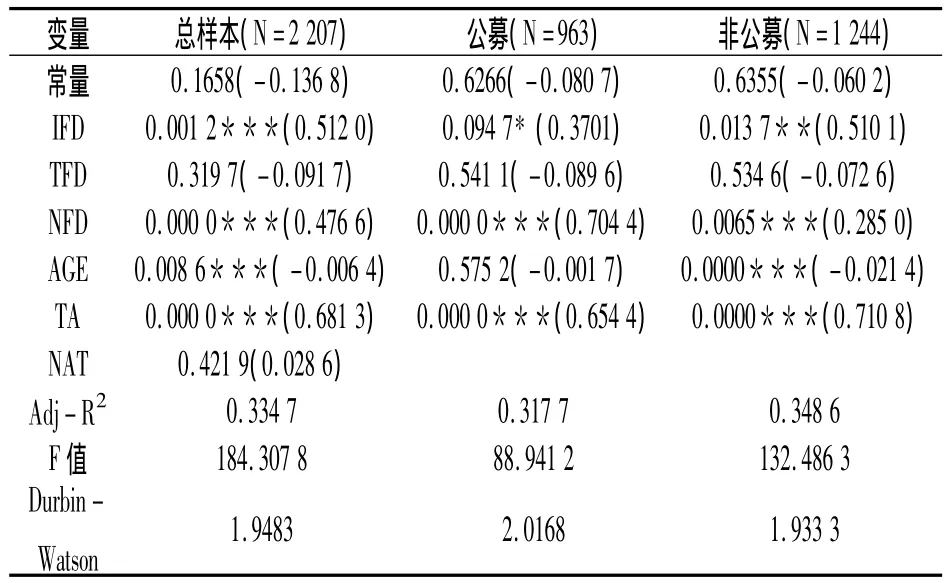

为了验证假设1、假设2a、假设2b,对样本进行回归分析,表3财务信息披露对捐赠收入影响的实证检验结果。从模型的估计结果我们可以得到以下结论:

表3公益基金会财务信息披露对捐赠收入的回归分析结果。我们可以看到,无论是总样本还是子样本的回归,其调整的R2都较高,说明模型的契合度均较好。模型的D-W值在2附近,说明了模型的残差项不存在自相关的问题。与此同时,模型的F值都通过了显著性检验。也就是模型中所有的解释变量对被解释变量的“总影响”是显著的。那么模型中每一个解释变量对被解释变量的单独影响也都是显著的吗?表3的回归结果显示,完整性与捐赠收入之间的相关系(1.342 6)为正,显著性水平为1%,说明完整性与捐赠收入在1%的水平上显著正相关,即基金会财务信息的披露越完整,捐赠收入越高。本文的假设1得到了验证。同样,正规性与捐赠收入在1%的水平上显著正相关,其相关系数为0.476 6。说明基金会财务信息披露正规性的提高对捐赠收入有正向促进作用,假设2b得以验证。而及时性对捐赠收入的影响不显著,假设2a未得到验证。在子样本中,公募基金会与非公募基金会在模型2下,完整性及正规性都与捐赠收入存在显著正相关,而及时性与捐赠收入的相关性均不显著。

表3 公益基金会财务信息披露对捐赠收入的回归分析

四、研究结论

本文基于中国慈善组织透明度评估体系,实证研究了公益基金会财务信息披露的完整性、及时性以及正规性对捐赠收入的影响。本文以2013年基金会中心网公布的中基透明指数为样本进行了相关研究,经过回归分析发现:

(1)无论是公募基金会还是非公募基金会,财务信息披露的完整性都与其捐赠收入存在显著正相关。公益基金会披露的财务指标越全面完整,并通过正规有效的渠道使捐赠者等利益相关者获取这些信息,能有效降低组织与捐赠者甚至潜在捐赠者之间的信息不对称问题,向捐赠者等利益相关者传递积极的信号,从而提高组织的捐赠收入。而财务信息披露及时性对基金会捐赠收入的影响并未通过显著性检验,不能证明财务信息披露的及时性对基金会捐赠收入有显著促进作用。这可能是由于对于捐赠者而言,相对于财务信息是否有效获得以及获得多少而言,获得时间长短的重要性相对较低。整体来看,财务信息披露的提高对基金会捐赠收入起着正向促进作用。

(2)就控制变量而言,我国公益基金会体现出了“规模效应”,基金会的资产总额越高,捐赠收入也就越高。组织年龄对非公募基金会的捐赠收入也存在着正向影响,但对公募基金会的捐赠收入却没有显著影响。公募基金会是面向公众募捐的基金会,基金会披露的信息才是捐赠者所关心和注重的。而非公募基金会是不面向公众募捐的,组织成立的年限越长,越能提高组织的社会公信力,所以组织年龄与非公募基金会的捐赠收入之间存在正相关。

[1]基金会中心网.中国基金会发展独立研究报告[M].北京:社会科学文献出版社,2015.

[2]Hyndman N."Contributors to charities-A comparison of their information needs and the perceptions of such by the providers of information,"Financial Accountability & Management[J],vol.1991,(7):69 ~82.

[3]Chen G."Does meeting standards affect charitable giving?An empirical study of New York metropolitan area charities",Nonprofit Management and Leadership[J].2009 ,(3):349~365.

[4] Saxton G D,Zhuang J.A Game - Theoretic Model of Disclosure-Donation Interactions in the Market for Charitable Contributions,Journal of Applied Communication Research [J].2013,(1):40~63.

D632.9

A

10.16751/j.cnki.hbkj.2015.11.009

2095-4654(2015)11-0025-03

2015-07-13

安徽财经大学研究生科研创新基金项目(CXJJ2014132)

猜你喜欢

疯狂英语·新读写(2021年10期)2021-12-07

化工管理(2021年7期)2021-05-13

环球慈善(2019年6期)2019-09-25

中国生殖健康(2019年5期)2019-01-06

中国音乐教育(2017年4期)2017-05-20

大社会(2016年8期)2016-05-04

大社会(2016年4期)2016-05-04

中国男科学杂志(2016年9期)2016-03-20

恋爱婚姻家庭(2015年23期)2015-04-03

环球慈善(2009年6期)2009-07-14