基于模糊层次综合评价理论的电力企业财务状况研究

2015-06-08 11:24冯奇

中国管理信息化 2015年17期

冯 奇

(华电国际电力股份有限公司,北京 100031)

0 引言

电力是关系到国家能源安全和国民经济命脉的重要资源,在经济社会中发挥着重要作用。电力企业与人们的日常生活、社会稳定密切相关。在市场经济体系中,电力企业对于市场经济健康有序的运行起着举足轻重的作用。然而,由于我国市场经济体制的不完善,电力企业面临着诸多风险,如投资风险、财务风险等。电力企业的财务活动变得越来越复杂,财务风险增大,成为其面临的最主要的风险,它存在于电力企业经营管理工作的各个环节,我们不可能完全消除财务风险及其影响。随着电力体制改革的不断深入,提高了电力企业的效率、降低了其运行风险。为了配合改革的进程,我们应该积极对电力企业的财务状况进行分析和评价,争取更好地防范与控制其财务风险。

1 文献综述

国内外学者对财务状况评价研究进行了积极的探索。对于上市公司的财务评价,国内的学者探讨了新的综合评价方法。多位学者研究了模糊综合评价法和层次分析法在企业财务状况分析中的应用,这为评价电力企业的财务状况提供了方法依据。

黎洪虎(2008)等从电力企业的行业特点入手,分析电力企业的财务风险及防范措施。 Strong,R.A.(2009)介绍了利用蒙特卡罗模拟进行财务风险评价的方法。董学晨(2010)构建了由3个财务风险子系统组成的综合评价指标体系,分别采用层次分析法、TOPSIS-GRA法和数据网络分析法对3个子系统评价,分析了发电上市企业财务风险的特征及影响因素。冯荣珍(2011)从内部和外部分析了电力企业的财务风险影响因素,运用BP神经网络评价法对3家ST电力公司的财务状况进行了评价。田金玉(2012)采用模糊综合评价模型,以内部风险、外部风险指标,对电力企业财务风险进行评价。

通过对前人研究成果的回顾可以发现,对电力企业财务状况的分析多为使用传统财务指标定量分析,不能有效地将非财务指标纳入评价体系。因此,本文根据电力企业的特点建立了包含定量指标和定性指标的评价体系,提出将模糊综合评价法与层次分析法相结合,使用模糊层次综合评价法,设计出相对合理的将定性指标纳入评价体系的研究方法,对电力企业财务状况进行评定。

2 上市电力企业财务状况评估体系

财务状况是企业偿债能力、营运能力、盈利能力、发展能力的综合体现。评价企业财务状况时,不能只考虑某一个因素,而应综合各因素加以权衡。另外,财务状况是一个模糊概念,既没有明确的外延,而且内涵也相当复杂,不能准确地、定量地加以界定,难以运用传统的方法来建立起统一标准的、切实可行的综合评价模型,而模糊决策则为这一切提供了可能。本文运用模糊层次数学评价模型,探讨一种对企业财务状况进行综合评价的方法。

层次分析法 (The Analytic Hierarchy Process,简称AHP),是指将决策问题的有关元素分解成目标、准则、方案等层次,在此基础上,进行定性分析和定量分析的一种决策方法。在层次分析中通过建立模糊判断矩阵,来确定模糊权重向量的模糊综合评价方法,称之为模糊层次综合评价方法。

本文从企业财务指标、企业经营状况、以及发展前景三个维度,对上市电力企业的财务状况进行综合评价。(1)财务指标。财务工作实践中,通过对企业财务状况和经营成果进行解剖和分析,能够对企业经济效益的优劣做出评价与判断。(2)企业状况。结合上市电力公司的特点,在综合分析前人研究成果的基础上,本文选取组织结构、财务人员素质、财务管理水平、财务部门权力状况4项指标作为电力企业财务状况的评估指标。(3)发展前景。本文所设定的评估体系中引入的电力企业发展前景指标包括:竞争能力、政策环境。企业的竞争能力决定着在市场上的地位,由此可以评估企业的发展前景。政策环境也是影响企业前景的一个重要因素,不同的政策环境对电力企业的影响不同,评估政策环境也就可以评估企业的发展前景。评估体系如表1所示。

表1 电力企业评估体系

3 研究方法

在设计了一套较为完整的电力企业评价指标体系之后,本章节将探讨建立模糊层次综合评价数学模型进行电力上市企业财务状况评价问题。下面是对此模型的概述。

3.1 确定因素集、评语集

(1)建立因素集。把影响财务评价对象的各种因素构成的集合称为因素集,用 U 表示:U={U1,U2,…,Um}其中,Ui代表第 i个因素,m为因素的个数。这些指标通常都具有不同程度的模糊性。例如评价财务状况时,影响评价的因素可选为:U1(偿债能力)、U2( 营运能力)、U3( 盈利能力) 等,均存在模糊性。

(2)建立评语集。评语集是评价者对评价对象可能做出的各种总的评价结果组成的集合。 用 V 表示:V={V1,V2,…,Vn}其中,Vi代表第i个评价结果,n为总的评价结果数。模糊财务评价的目的就是在综合考虑所有因素的基础上,从评语集中选出一个最佳的评价结果。例如财务状况综合评价时,评价集可取为V={很好,较好,一般,不佳},评价结果就是从V中选出一个最合理的“财务健康状况”。如果涉及到的是多个企业的财务状况的综合排序,评语集就是所涉及到的企业,即 V={C1,C2,C3}。 因为综合评价的结果得出每个评语所占的百分比,即3个企业的排序。

3.2 确定权重集,用层次分析法确定指标集的模糊权重向量A。

(1)构建层次结构模型。层次分析法的基本模型是递阶层次结构模型,一般分为三层:最高层,是解决问题想要达到的目标,所以又称目标层;中间层,这一层次包括了为实现目标所涉及的中间环节,由若干个层次组成,包括所需考虑的准则、子准则,因此也称为准则层;最低层,是解决问题的措施或方案,又称方案层。

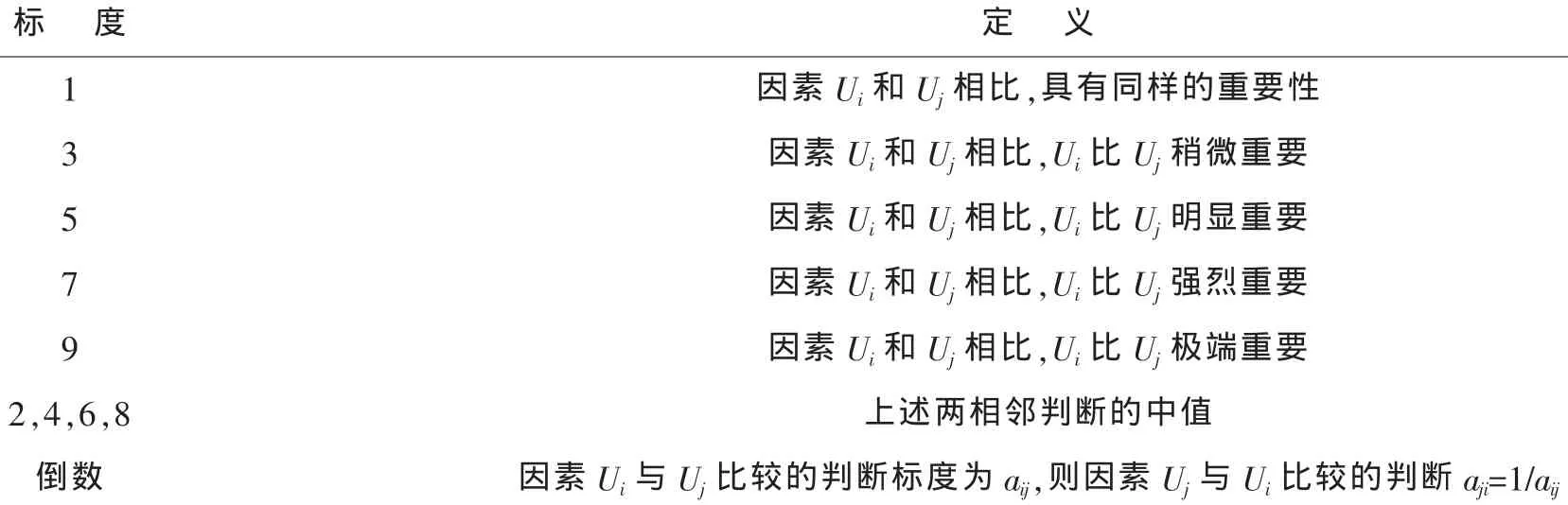

(2)建立判断矩阵群。判断矩阵元素aij的标度方法,见表2。

表2 1~9比例标度表

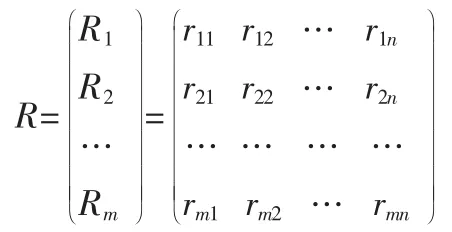

3.3 综合评价矩阵

通过模糊评价获得综合评价矩阵R。设评价对象按指标集U中的第i个指标Ui进行评价,评价集V中第j个元素Vi的隶属程度为rij,则按Ui的评价结果用模糊集合表示:

其中,Rj称为单指标评价集,可简化为 Rj=(ri1,ri2,…,rin)。

对所有指标都进行分别评价后,即可得矩阵

3.4 综合评价结果

计算进行复合运算B=A◦R可得到综合评价结果。单因素模糊评价,仅反映一个因素对评价对象的影响,这是不够完全的。需进行模糊综合评价,综合考虑所有指标的影响,以得出更合理的评价结果。模糊综合评价的模型可以表示为:

B=A◦R, 即(b1,b2,…,bn)

其中,“◦”表示A与R的一种合成方法。

3.5 综合评价优劣排序

计算评价对象的综合评价分值,根据评分值的大小来确定评价对象的优劣排序。

4 实证分析

本文选取了30家上市电力公司,依据其2014年第3季度的季报,采用模糊层次综合评价方法对这30家公司的财务状况进行评价。

4.1 构建层次结构模型

电力企业层次结构模型如图1所示。

图1 电力企业层次结构模型

4.2 计算指标权重

根据图1的层次结构,应用层次分析法得到各指标的相对权重。如表所示,由表3可得到第二层因素相对第一层因素的权重: 偿债能力 0.04, 营运能力0.09, 盈利能力 0.18, 发展能力0.21,企业状况 0.27,发展前景 0.21。

同理可得,各因素相对偿债能力的权重:流动比率0.11,速动比率0.31,资产负债率0.58。各因素相对营运能力的权重:存货周转率 0.56,应收账款周转率 0.35,总资产周转率 0.09。 各因素相对盈利能力的权重:销售净利率0.17,总资产报酬率0.83。各因素相对企业状况的权重:组织结构0.06,财务人员素质0.38,财务管理水平 0.41,财务部门权力状况 0.15。各因素相对企业发展前景的权重:竞争能力0.17,政策环境0.83。

表3 第二层的打分

综上得到各层次的权重向量:

第一层次的权重向量是 U1,U2,U3,U4,U5权重向量

A=(0.05,0.12,0.23,0.35,0.27)

第二层 次的权重向 量分别是 (U11,U12,U13)、(U21,U22,U23)、(U31,U32)、(U41,U42,U43,U44)、(U51,U52),权重向量:

A1=(0.11,0.31,0.58)

A2=(0.56,0.35,0.09)

A3=(0.17,0.83)

A4=(0.06,0.38,0.41,0.51)

A5=(0.17,0.83)

4.3 进行模糊综合评价

在企业财务状况的评价指标中,有的指标是正效应指标,即指标值越大越好,如销售净利率等;有的指标是负效应指标,即指标值越小越好,如资产负债率等。由于本文运用模糊综合评价方法,对30家上市电力公司的财务状况进行分析并排序,因此,对正效应指标采用这3家公司各实际指标的最大值作为标准值,对负效应指标,取该指标的倒数,将其转换成正效应指标。

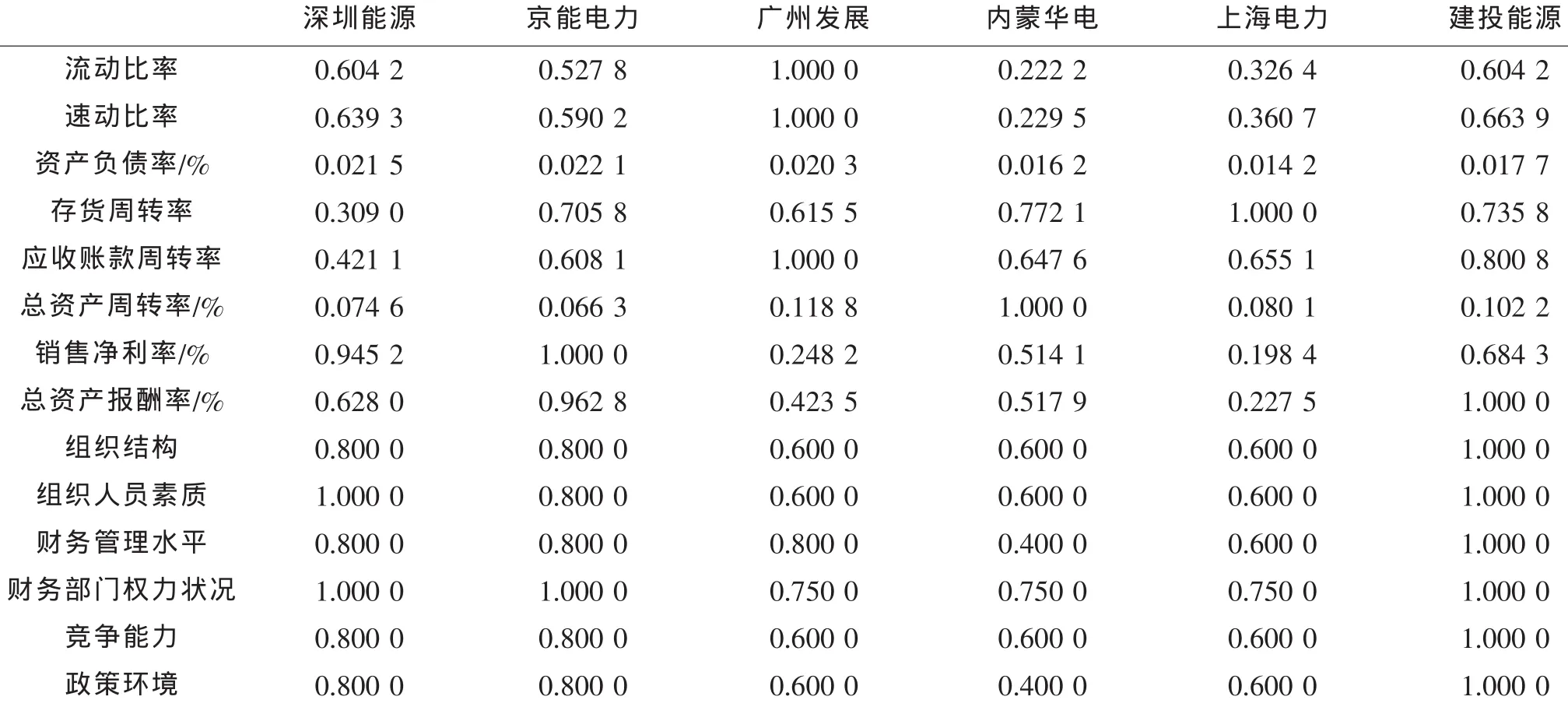

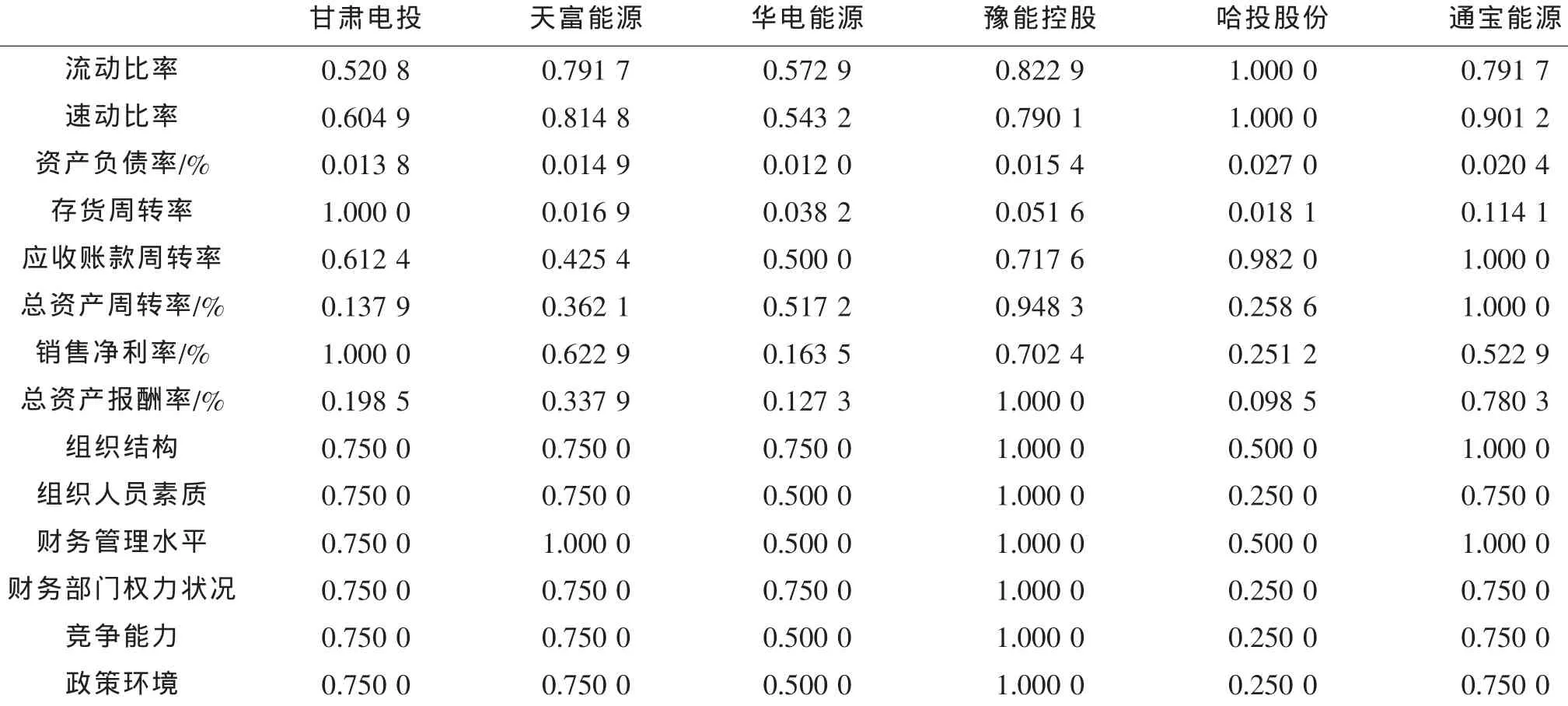

根据选取的30家上市电力公司披露的2014年第3季度财务报告数据,将30家公司分为5组,每组6家,分别计算30家公司的各指标值。对于企业状况和发展前景下的定性指标,本文采取打分将其量化。分数分为1分,2分,3分,4分,5分,分别表示差,一般,较好,好,很好。依次计算各指标相对于标准值的得分值如表4~8所示。

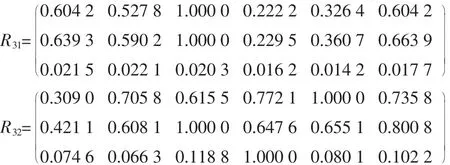

表4 第一组公司的指标得分

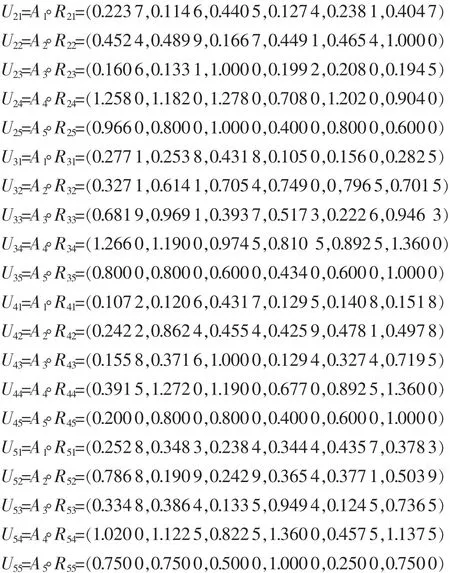

由此得到的模糊评价矩阵分别为:

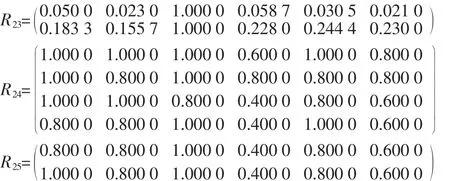

表5 第二组公司的指标得分

由此得到的模糊评价矩阵分别为:

表6 第三组公司的指标得分

由此得到的模糊评价矩阵分别为:

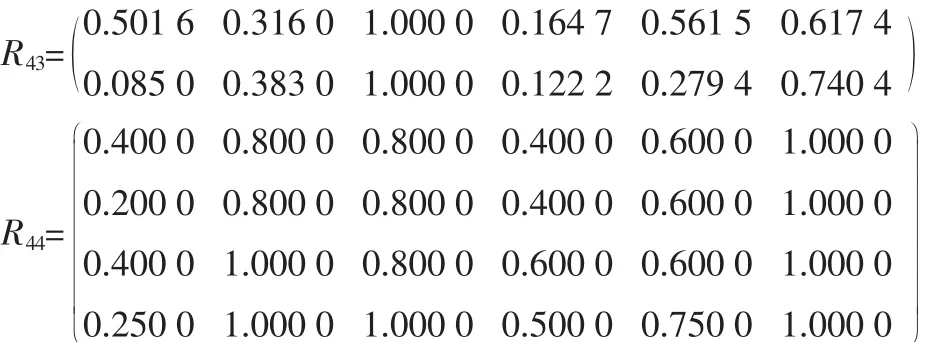

表7 第四组公司的指标得分

由此得到的模糊评价矩阵分别为:

表8 第五组公司的指标得分

由此得到的模糊评价矩阵分别为:

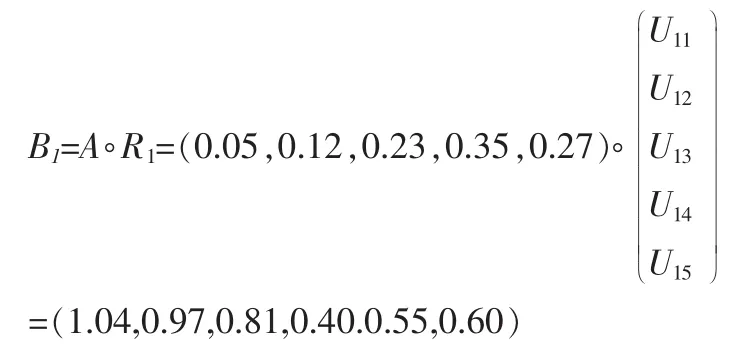

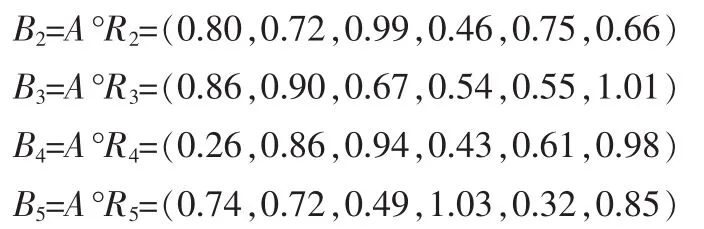

4.4 进行一级综合评价

按同样计算方法可得第一组6家上市电力公司在营运能力、盈利能力、企业状况、发展前景方面的综合得分:

U12=A2◦R12=(0.9011,0.8057,0.6840,0.2266,0.6493,0.8234)

按照同样的计算方法分别得到第二组、第三组、第四组、第五组公司在偿债能力、营运能力、盈利能力、企业状况、发展前景方面的综合得分如下:

4.5 进行二级综合评价

对30家电力企业的财务状况进行二级综合评价。

因素集Ri=(偿债能力,营运能力,盈利能力)

权重集 A=(0.05,0.12,0.23,0.35,0.27)

各公司财务状况综合得分如下:

第一组:

用同样的计算方法可得第二组、第三组、第四组、第五组各公司财务状况综合得分如下:

30家上市电力企业的财务状况评分如表9所示。

表9 电力企业财务状况评分排名

由表9中30家电力企业财务状况评分状况来看,得分在0.8分以上的企业有13家,30家企业的排名与其2014年第3季度每股收益的排名基本相同,说明用模糊层次综合评价法得出的评分结果是可信的。根据得出的排名,我们可以直观地比较这些电力企业的财务状况。

5 结语

应用模糊层次综合评价法对上市电力公司财务状况进行评级,能反映电力企业财务状况的总体情况,是一种行之有效的评价方法。文章构建的上市电力企业财务状况评价指标体系,克服了传统财务评价法只考虑单一指标的局限,对上市电力公司财务状况的评价更具有客观性、系统性。采用层次分析法与模糊综合评价法相结合的模糊层次综合评价法,运用层次分析法确定权重,既全面反映了专家和决策者的主观意见,又不失评价结果的客观性。

当然,应用模糊层次综合评价法对电力企业财务状况进行评价,其中对于因素的选择、权重的分配等含有主观的认为判定因素,会影响评价的准确性,而且运用这种方法进行财务状况评价,计算较为复杂,必须依靠计算机完成。但是运用模糊层次综合评价法来进行财务评价,可以更直观地对财务状况进行分析,对于推动财务评价的发展有重要的作用。这样也将提高决策的准确性,为制定更有效地策略来降低电力企业的财务风险提供了可靠的依据。

[1]赵章文,袁志忠.财务管理学[M].北京:科学出版社,2011.

[2]魏素艳.企业财务分析[M].北京:清华大学出版社,2011.

[3]常大勇,张丽丽.经济管理中的模糊数学方法[M].北京:北京经济学院出版社,1995.

[4]刘刚.电力企业财务风险分析与控制[J].中国外资,2013(11):16-18.

[5]刘君力.电力企业财务风险模糊预警模型[J].时代金融,2012(7):104-107.

[6]T Korol.Early Warning Models against Bankruptcy Risk for Central European and Latin American Enterprises[J].Economic Modelling,2013( 31):22-30.

[7]A S Koyuncugil,N Ozgulbas.Financial Early Warning System Model and Data Mining Application for Risk Detection [J].Expert Systems with Applications,2012,39(6):6238-6253.

[8]L Lepetit,F Strobel.Bank Insolvency Risk and Time-varying Z -score Measures [J].Journal of International Financial Markets,Institutions and Money,2013(25):73-87.

[9]Ghulam Sorwar, Kevin Dowd.Estimating Financial Risk Measures for Options[J].Journal of Banking & Finance,2010(34):1982-1992.

[10]R A Strong,N M Steiger,J R Wilson.Introduction to Financial Risk Assessment using Monte Carlo Simulation [C]//Winter Simulation Conference(WSC)Proceedings of the 2009,2009.

[11]黎洪虎.电力企业财务风险分析及防范[J].财政监督,2008,8(4):21-22.

[12]田金玉.基于模糊综合评价的电力企业财务风险研究[J].财会通讯,2012(10):133-134.

猜你喜欢

当代陕西(2020年17期)2020-10-28

经济技术协作信息(2018年28期)2018-11-22

消费导刊(2018年10期)2018-08-20

人大建设(2018年5期)2018-08-16

消费导刊(2018年8期)2018-05-25

电信科学(2017年6期)2017-07-01

通信电源技术(2016年6期)2016-04-20

财经界(学术版)(2015年19期)2015-12-23

财经理论与实践(2014年1期)2014-04-02

河南科技(2014年15期)2014-02-27