财政监督对省级财政支出效率的非线性影响

2015-06-11 13:21刘建民江钰辉胡小梅

湖南大学学报(社会科学版) 2015年6期

关键词:财政监督

刘建民 江钰辉 胡小梅

[摘要] 我国2002-2012年省级政府财政投入产出数据,采用SBM效率测度模型测算各省财政支出效率,同时运用面板门槛模型估计财政监督对于财政支出效率的非线性影响。研究结果表明:财政监督对于财政支出效率的非线性影响显著,并存在“门槛效应”。以经济发展水平为门槛变量时,当人均GDP低于9826元,财政监督对于财政支出效率有显著的抑制作用;当人均GDP介于9826元和14705元之间,抑制作用有所减弱且显著性降低;而随着人均GDP超过14705元,财政监督力度的加大会促进财政支出效率的提高。以政府支出规模为门槛变量时,财政监督对于财政支出效率始终存在抑制作用,但影响系数和显著性随着政府支出规模的扩大而减小。因此经济发展水平较低的省份应重点监督预算资金结构合理性,而高经济发展水平省份应兼顾决算规模控制和资金结构合理调节。

[关键词] 财政监督;财政支出效率;非線性;SBM模型;门槛回归模型

[中图分类号] F812.7[文献标识码] A[文章编号] 1008—1763(2015)06—0051—07

一引言

财政支出绩效评价近年来已经成为西方国家政府在公共服务管理方面的一项重要制度,但我国在这方面还一直处于探索阶段。尽管财政支出的规范、高效使用与监督工作密不可分,但是直到2014年9月新《中华人民共和国预算法》的出台,财政监督才再一次引起人们的高度关注。今年是实施新预算法的第一年,更是财政监督工作转型,全面嵌入财政主体业务的开局之年。2014年全国财政工作会议提出:“以确保财政支出安全、规范、高效使用为目标,强化财政监督部门的监督和制衡”;国家财政部3月对外发布《关于进一步推进地方预算执行动态监控工作的指导意见》,亦明确提出“应高度重视和积极推进预算执行动态监控工作”。可见,强化资金监督管理,保证财政资金安全,积极提高财政支出效率,是适应新时期新形势下财政预算监管工作的重要保障。

国外对于财政效率的测算研究较早,Eeckaut et al.[1] ,Worthington[2],Loikkanen和 Susiluoto[3]利用DEA等方法分别对比利时、澳大利亚和芬兰的公共部门支出效率进行了测算,而Andrew[4]则对卫生机构的健康服务水平进行了效率评价。

近几年国内也出现了对财政效率的研究,定性研究方面,王谦等[5]构建了指标体系,为评价我国财政效率高低提供了理论参考。还有部分学者考虑到了财政监督对于财政效率的影响,鄢春松等[6]认为财政监督能促进公共资金经济结构优化,提高财政资金使用效率;张明[7]提出财政监督是提高政府预算执行效率的关键因素,而吴后宽[8]、李军强[9]则分析了财政监督对于财政农业支出效率的影响。

湖南大学学报( 社 会 科 学 版 )2015年第6期刘建民,江钰辉等:财政监督对省级财政支出效率的非线性影响

定量研究方面,学者们多是运用传统的DEA方法进行省级政府财政支出效率测算。其中,汪柱旺和谭安华[10]选取了人均财政支出等投入指标和财政收入增长率等产出指标,蔡翔[11]在此基础上增加了居民福利层面的考量,二者均得出财政支出应向中西部不发达省份倾斜的结论。刘振亚等[12]选取了政府管理等产出指标后,认为部分经济发达省份的效率反而较低。陈仲常和张峥[13]提出我国财政支出效率地区差异显著,其中中东部地区效率水平远高于西部,方鸿[14]则认为西部地区省份的效率被低估。此外,李燕凌[15],伏润民等[16],陈冬红[17],金荣学和宋弦[18]等学者则分别选取了湖南、云南、宁夏和湖北省作为研究对象进行了分析。黄国庆[19]利用SBM方法测算地方政府财政环境保护效率,认为该效率在逐年提高。

上述研究只是单纯的测算财政支出效率,并没有进一步考虑影响效率的原因,因此三阶段DEA及受限Tobit模型逐渐得到运用。刘斌[20],代娟和甘金龙[21]运用三阶段DEA测算我国财政支出效率,认为中部地区内部差异最小,东部地区存在两极分化,后者还得出支出效率处于规模报酬递减的结论。还有部分学者使用了Tobit回归模型,陈诗一和张军[22]验证了预算外收入和政府投资性支出的促进作用。涂斌[23]认为财政分权和人口密度是造成文化事业财政支出效率差异的重要原因,但李华和任龙洋[24],席鹏辉和刘晔[25]认为财政分权未能提高财政支出效率。而使用SBM方法研究财政效率的文献中,仅何平均和李明贤[26]在此基础上运用了Tobit模型,对我国农业基础设施供给效率及其影响因素进行了分析。

此外,还有部分学者采取非线性方法对财政效率的影响因素进行了研究。唐滔[27]在非参数核回归分析法的基础上,研究地方政府财政支出效率的影响因素,认为人口数量有助于效率提高,而人均财政支出则是负影响。陈东和王小霞[28]则构建非线性门槛模型,得出了农村医疗卫生投入规模对农村医疗卫生投入效率影响显著的结论。曾明等[29]以地方政府财政自给能力为门槛变量,考察了财政转移支付与地区经济增长的关系。

从现有文献来看,对于财政支出效率的研究基本都是采用DEA方法,少数使用SBM方法的文献也只是测算某一类财政支出的效率,没有对地方政府的总体财政支出效率进行计算。其中大部分文献还停留在效率测算的阶段,没有进一步深入挖掘影响效率的因素,更未有实证分析的文献考虑到财政监督对财政支出效率的影响。另外,在指标的选取上也局限于教育医疗等方面,没有考虑到非期望产出的存在。因此,本文在上述分析的基础上,主要有以下三点创新:首先,使用非径向非角度的SBM效率测量模型对我国省级政府的财政支出效率进行测算,并加入对非期望产出的考量,指标选择也更全面。其次,选取财政监督作为财政支出效率的影响因素并进行实证检验。第三,采用门槛计量模型研究财政监督对于财政支出效率的非线性影响。

二省级财政支出效率的衡量与评价

(一)研究方法

已知现有研究大多是运用DEA方法对财政效率进行测算,但是,当存在投入或者产出的非零松弛时,径向的DEA方法会高估评价单元的效率;而角度的DEA方法又无法同时考虑投入和产出两方面。为了克服这些缺陷,Tone[30]将DEA方法改进为非径向、非角度的效率测量模型,即SBM(Slacks-based Measurement)模型。SBM模型可以综合考虑投入、期望产出和非期望产出之间的关系,而且并不要求投入和产出同比例变化,可以较好地解决效率评价的松弛问题。

(二)指标与数据

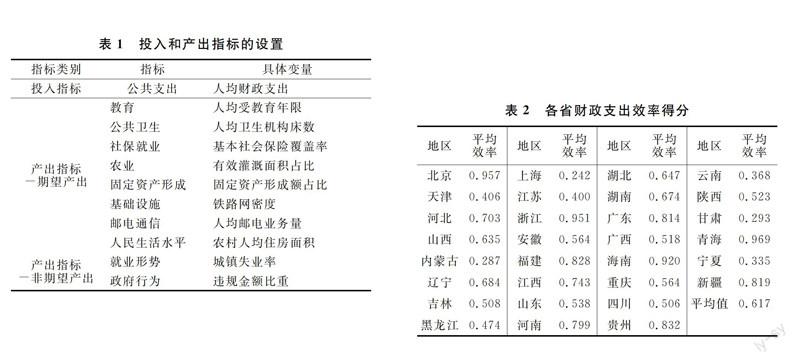

由于西藏地区部分年份的数据缺失,因此本文选取了我国除西藏地区之外的30个省、直辖市、自治区2002-2012年的数据,文中原始数据均来自于历年《中国统计年鉴》《中国财政年鉴》《中国审计年鉴》《中国城市统计年鉴》及各省年鉴等。关于投入、期望产出和非期望产出的指标选择如表1所示。

期望产出的指标选择主要考虑了政府提供公共服务使用财政资金较多的方面,包括教育、医疗、社保就业、农业、固定资产形成、基础设施、邮电通信和人民生活水平八个方面。此外,还选取了城镇失业率和审计违规金额两个指标作为非期望产出的代表变量,用以衡量就业形势和政府行为。

主要的数据处理过程如下:人均教育年限edu=A1×6+A2×12+A3×12+A4×16pop,其中,A1、A1、A3、A4分别为小学、中等职业教育、普通高中和高等学校的在校学生数,pop为年末总人口数。基本社会保险覆盖率的计算采用国家统计局公布的计算方法

详见国家统计局于2008年6月18日发布的《全面建设小康社会统计监测方案》。,即基本社会保险覆盖率=已参保基本养老保险人数地区人口数×50%+已参保城镇职工医疗保险人数地区就业人口数×50%。农业方面的代表指标为有效灌溉面积与总播种面积之比;固定资产形成额占比为固定资产形成额与国内生产总值之比;铁路网密度则采用了铁路营业里程与各省市土地面积之比。其余指标则直接来源于上述年鉴。

(三)测算结果与分析

本文基于非径向、非角度的SBM权重约束模型,运用Max DEA软件测算出2002-2012年中国30个省、直辖市和自治区(西藏除外)的财政支出效率,测算结果如表2所示。从表2中可以看出,在考虑非期望产出和松弛变量之后,2002-2012年我国省级财政支出效率平均值仅为0.617,这说明在理想状态下,以各省现有的财政支出规模,所能提供的公共服务水平还可以提高38.3%。其中财政支出效率最高的省份是青海省,平均效率达0.969;最低的是上海,财政支出效率仅为0.242。

为了便于对比分析,对各省财政支出效率进行等级划分,即较低(efficiency<0.5),适中(0.5≤efficiency<0.8)以及较高(efficiency≥0.8)三个层次。

从地区来看根据1986年全国人大六届四次会议通过的“七五”计划以及1997年全国人大八届五次会议内容,东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南11个省(市);中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南、广西10个省(自治区);西部地区包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆10个省(自治区)。,东部和西部地区的省份在各等级分层中均有分布,说明东部和西部地区内各省财政支出效率差异较大,而中部地区虽没有财政支出效率很高的省份,但大部分支出效率适中,只有黑龙江和内蒙古效率较低,地区内差异较小。此外,在财政支出低效率的省份中,东部地区的天津、江苏、上海,西部地区的宁夏以及中部地区的内蒙古都是高投入的类型,因此对于这些省份而言更需尽快找到影响财政支出效率的因素,提高公共服务水平。

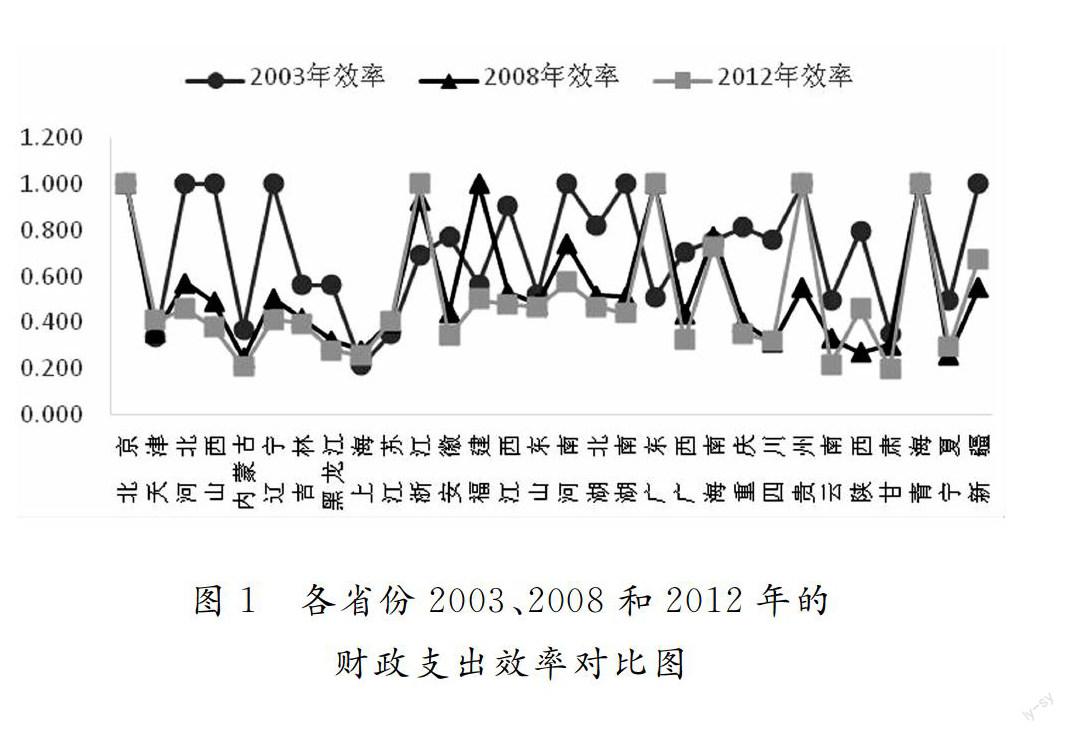

通过折线图能够更清楚地观察各省财政支出效率历年来的变化趋势。考虑到篇幅限制,本文只选择其中的2003、2008和2012年三年的财政支出效率绘制了对比图,如图1所示。从图中可以看出,除了北京和青海的财政支出效率一直保持较高之外,上海和天津的财政效率一直停留在低位,而其余省份的财政支出效率均有一定波动,其中河北、山西、内蒙古、辽宁、黑龙江、安徽、江西、河南、广西和云南十个省份的财政支出效率甚至呈明显的逐步下降趋势。可见,黑龙江、内蒙古和云南三省不仅财政支出效率较低,还呈现出规模递减的趋势。

图1各省份2003、2008和2012年的

财政支出效率对比图

整体来看,我国省级财政支出效率还有很大的提升空间,这与代娟和甘金龙[21]等学者的研究结论一致。21世紀以来,中国经济飞速发展,中央和地方的财政支出规模也逐年增加,但在这样的大背景之下,我国的财政支出效率却没有得到有效提高,甚至逐年下降。财政支出规模扩大的同时也滋生了大量的违规资金,影响着财政资金的有效使用。可见,我国要完成财政监督转型和预算管理制度改革还有很长的路要走,财政违规现象对于财政发挥其应有效力的制约也使得寻求提高财政支出效率的途径刻不容缓。

三门槛效应实证分析

(一)实证模型设定

相关研究表明[22],地方政府的财政行为对于财政支出效率的影响较大。那么财政监督作为与预算资金使用息息相关的财政行为是否有利于各省财政支出效率的提高?“门槛效应”是否存在呢?为验证财政监督与省级财政支出效率之间的非线性关系,本文采用Hansen[31]面板门槛模型进行实证分析,分别选取人均GDP(pgdp)与人均财政支出(pexpenditure)作为门槛变量构建了模型(1)和(2),研究财政监督对于财政支出效率(efficiency)的影响。此外,在综合考量的基础上,引入三个外生控制变量,用以控制无法观测的社会特质效应。[32,33]最终建立的面板门槛模型如下:

efficiencyit=α0+α1·abs_differit·I(pgdpit<θ1)

+α2·abs_differit·I(θ1≤pgdpit<θ2)+

α3·abs_differit·I(pgdpit≥θ2)+β1·popdensityit+

β2·citylevelit+β3·opennessit+εit(1)

efficiencyit=α0+α1·abs_differit·I(pexpenditureit<

δ1)+α2·abs_differit·I(δ1≤pexpenditureit<δ2)+

α3·abs_differit·I(pexpenditureit≥δ2)+

β1·popdensityit+β2·citylevelit+β3·

opennessit+εit(2)

其中,下标i和t分别表示地区和时间;efficiencyit为被解释变量,即财政支出效率;abs_differit为核心解释变量预决算差异;pgdpit和pexpenditureit为门槛变量,分别为人均GDP和人均财政支出,θ和δ为其对应的待确定的门槛值。I(·)为示性函数,当括号内的不等式为真时,I(·)取值为1;否则,I(·)取值为0。式(1)和(2)中其他的解释变量均为控制变量,popdensityit为人口密度,citylevelit为城镇化水平、opennessit为对外开放程度。α0用于控制不可观测的个体特征,εit为随机扰动项。

(二)变量选取与数据来源

为保持数据的一致性,本部分同样采用中国2002-2012年30个省市的面板数据进行实证研究,所有数据均来自于历年《中国统计年鉴》《中国财政年鉴》等。

指标选取方面,被解释变量efficiencyit采用前文由SBM方法测算所得的财政支出效率。模型(1)(2)的门槛变量为人均GDP(pgdpit)与人均财政支出(pexpenditureit),分别作为经济发展水平和政府支出规模的代表变量。

核心解释变量预决算差异(abs_differit)为财政监督的代表指标。财政监督是一个难以直接量化的行为,但又贯穿于财政资金的使用过程中,并切实影响预决算的规模。[34]我们有理由相信,当财政监督力度越大时,预决算之间的差异越小。因此,预决算差异对于财政支出效率的影响也间接代表着财政监督对于财政支出效率的作用,能够反映财政监督对于预决算资金规模审查方面的力度。所以,文中所提及的财政监督力度对于财政支出效率的抑制或促进作用仅限于财政监督对于资金规模审查方面的力度。为了更好地衡量预决算之间的差异和变动幅度,我们的处理方式是取财政支出决算数与预算数的差与财政支出预算数之比的绝对值。

控制变量中,人口密度(popdensityit)和城镇化水平(citylevelit,直接来源于上述年鉴,对外开放程度(opennessit)则采用各地进出口总额与国内生产总值之比来衡量。

(三)实证检验与结果分析

面板门槛回归分析要求模型内的变量必须是平稳的,否则可能会出现伪回归问题。本文采用LLC检验、FisherADF检验和FisherPP检验三种方法对各变量进行了单位根检验,检验结果显示各变量都在5%的水平下显著,因此可以认为所有回归变量都是水平序列平稳的。

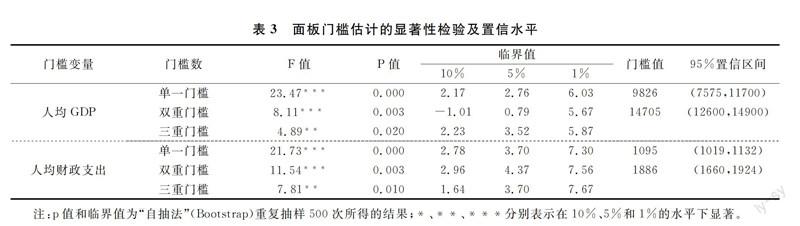

表3给出了以人均GDP和人均财政支出为门槛变量时的显著性检验、门槛估计值及其置信区间。由表中可以看出,人均GDP和人均财政支出的单一和双重门槛模型都通过了1%的显著性检验,而三重门槛模型只在5%的水平下显著,因此本文将人均GDP门槛模型和人均财政支出门槛模型设定为双重门槛模型。其中,人均GDP的两个门槛值为9826元和14705元,人均财政支出的两个门槛值为1095元和1886元,其95%的置信区间如表3所示。

在门槛效应显著性检验的基础上,运用面板门槛回归模型,以估计所得的门槛值为依据构建分段函数,对财政监督与财政支出效率之间的关系进行实证分析。相关变量的参数估计结果如表4所示。财政监督力度越大是否越有利于财政支出效率的提高?二者之间是否是线性关系?

从表4的回归结果不难看出,以人均GDP为门槛变量时,当人均GDP低于门槛值9826元,财政支出的预决算差异对于财政支出效率有显著的促进作用,即预决算的差异越大,财政支出效率越高;而当人均GDP介于两个门槛值9826元和14705元之间时,预决算差异对于财政支出效率的促进作用有所减弱,并且显著性降低;当人均GDP继续提高,超过第二门槛值14705元时,逐步提高預决算差异则会对财政支出效率产生负面影响,但是抑制作用并不显著。其实这并不难理解,当人均GDP较低时,说明经济发展还处于较低水平,此时财政支出预决算差异大,也预示着更多的财政资金被使用,尽管预算额度没有被严格遵循,但是更多的预算支出保障了公共服务需求的满足,提高了社会福利,进而提高了财政支出效率。当人均GDP逐渐升高,经济发展水平也在快速增长,财政支出预决算的差异对于财政支出效率仍存在正向作用但影响会有所减弱,呈现出规模报酬递减的趋势。而当人均GDP超过14705元时,经济的发展也带来社会福利的提升,随着预决算差异不断扩大,决算偏离预算约束,资金规模盲目扩张,财政监督力度不足,就容易导致腐败或财政资金被违规使用等问题,进而导致财政支出效率的下降。可见,财政监督可以通过作用于预决算差异而影响地方政府财政支出效率,表5给出了2002-2012年我国以人均GDP为门槛变量的分省份分布。

北京、天津、河北、山西、内蒙古、辽宁、吉林、黑龙江、上海、江苏、浙江、福建、山东、河南、湖北、湖南、广东、海南、重庆、陕西、青海、宁夏、新疆*注:各省所用的代表数据为各省人均GDP 2002-2012年的平均值。

然而,僅考虑人均GDP门槛显然是不全面的,人均财政支出对于预决算差异与财政支出效率之间的非线性关系也有着重要影响。以人均财政支出为门槛变量时,回归结果显示财政支出的预决算差异对于财政支出效率始终具有促进作用,只是作用大小略有变化。当人均财政支出低于第一门槛值1095元时,预决算差异对于财政支出效率的影响系数1.604,且作用显著。当人均财政支出介于门槛值1095元和1886元之间时,预决算差异对于财政支出效率影响程度有所减弱,但促进作用仍然显著。而当人均财政支出超过第二门槛值1886元时,预决算差异对财政支出效率虽保持了正向影响,但影响系数急剧减小,且作用已不显著。显然,随着人均财政支出的不断增加,虽然决算与预算的偏离幅度大,但却保证了增加的预算资金能分配到每个国民身上,实质性的增加了人均财政投入,降低了财政资金被违规运作的可能性,让财政支出效率得到有效提高。而随着人均财政支出的不断增加,预决算差异对于财政支出效率的正向作用则顺应了规模效应递减趋势。当人均财政支出增加至超过1886元时,预决算差异正向影响财政支出效率的程度大幅减少,因为随着预算资金使用规模的不断扩大,公共服务的成效也将达到饱和,过高的人均财政支出反而滋生了违规空间,导致财政支出效率增加不明显甚至可能出现负增长。

从表4的门槛回归结果中还得出了与李燕凌[15]等学者不一样的结论,即无论是以人均GDP还是以人均财政支出为门槛变量,人口密度对于财政支出效率都没有影响,而城镇化水平对于财政支出效率的影响显著为负,地区开放程度同样对于财政支出效率有抑制作用,但只在以人均GDP为门槛值时才显著。

四结论与启示

本文在使用SBM模型对我国2002年至2012年30个省市的财政投入和产出数据进行效率测算的基础上,进一步采用了面板门槛模型进行研究,验证了财政监督对于财政支出效率的非线性影响,并存在经济水平和政府支出规模的门槛效应。具体结论如下:

1.以经济发展水平为门槛变量时,人均GDP的双重门槛值为9826元和14705元。即当人均GDP低于9826元,财政监督力度对于财政支出效率有显著的负向影响;当人均GDP增加至9826元与14705元之间,财政监督力度对于财政支出效率的消极作用大大减弱且显著性降低;而随着人均GDP超过14705元时,财政监督力度的逐渐加大又会促进财政支出效率的提高,尽管促进作用并不显著。

2.政府支出规模对于财政监督与财政支出效率之间的关系同样存在着门槛效应。当人均财政支出低于1095元时,财政监督力度对于财政支出效率有显著的抑制作用;当人均财政支出介于门槛值1095元和1886元之间时,财政监督力度对于财政支出效率的消极影响程度有所减弱但仍然显著;而当人均财政支出超过第二门槛值1886元时,财政监督力度对财政支出效率虽保持了抑制作用,但影响系数已急剧减小且作用不显著。

基于上述结论,显然,财政监督对于财政支出效率的非线性影响因各省自身条件不同而有所差异。

首先,从经济水平来看,对于经济发展还处于较低水平的省份如贵州、安徽、江西、广西、四川、云南和甘肃,逐渐加大其预决算差异有利于提高财政支出效率,因此财政监督应该降低对于预决算差异的关注度,避免过多将监督精力放在削减预算、控制资金总量和决算与预算的偏离度上,而应将监督重点由对资金规模的审查转移到保障预算资金结构的合理和均衡上。而对于经济发展水平较高的其他省份如北京、上海、天津和江苏等,预决算差异的扩大抑制了财政支出效率的增长,因此对于高经济发展水平的省份应该加大财政监督力度,尤其应该重点关注决算规模,严格控制预决算的偏离程度,保证预算约束的效力,压缩违规操作的空间。

其次,如果从政府支出规模角度来看,随着人均政府财政支出的扩大,财政监督在资金规模审查方面的力度对于财政支出效率始终存在着抑制作用,因此财政监督应该降低其在预决算差异上的控制力度,重点关注预算资金使用过程中的结构优化。

可见,分别以经济发展水平和政府支出规模为门槛变量时所得出的结论有一定的差异,各省应该根据本省的实际情况设计合理的财政监督机制才能有效提高财政支出效率。对于低经济发展水平的省份而言,监督重点应该放在保障预算资金结构合理均衡上,不要强求预决算的差异程度;对于高经济发展水平的省份而言,应该同时兼顾预决算规模的控制和资金使用结构的合理调节,避免监督重点的偏差,影响财政支出效率的提高。此外,增强对违规资金的审查和“拦截”,减少财政违规行为发生也能切实提高各省财政支出效率。[35]

只有充分认识财政监督工作在整个财税体制改革和财政工作大局中的重要作用,找准财政监督在财政资金管理体系中的角色定位,才能准确把握财政预算监管工作的主要内容和工作要求,推动财政监督转型,提高省财政支出效率。

[参考文献]

[1]EECKAUT P V. Cost Efficiency in Belgian Municipalities [J]. The Measurement of Productive Efficiency, 1993,(34): 300-334.

[2]WORTHINGTON A. A Cost Efficiency in Australian Local Government [J]. Financial Accounting and Management, 2000,(3): 201-221.

[3]LOIKKANEN H, SUSILUOTO I. Cost Efficiency of Finnish Municipalities.in Basic Service Provision [M]. England: Cambridge University Press, 2005.

[4]ANDREW C W. Frontier Efficiency Measurement in Healthcare: A Review of Empirical Techniques and Selected Applications [J]. Medical Care Research and Review, 2004,(61): 135-170.

[5]王谦,王旭东,刘蕾.和谐社会背景下我国财政效率指标体系的构建[J].经济问题探索,2008,(1):11-15.

[6]鄢春松,赵立峰,钟启高.财政监督搞好“七个结合”提高财政资金使用效率[J].财政与发展,2004,(10):43-44.

[7]张明.加强合规性绩效性财政监督提高政府预算执行效率[J].财政监督,2014,(15):11-13.

[8]吴后宽.陕西农业财政投资效率评估与监督保障体系研究[D].西安:西北农林科技大学,2005.

[9]李军强.农业财政投资效率与监督基本理论[J].科技经济市场 ,2007,(11):156.

[10]汪柱旺,谭安华.基于DEA的财政支出效率评价研究[J].当代财经,2007,(10):34-37.

[11]蔡翔.中国省级政府的财政支出效率研究——基于DEA方法分析[J].海南大学学报人文社会科学版,2010,(5):74-79.

[12]刘振亚,唐滔,杨武.省级财政支出效率的DEA评价 [J].经济理论与经济管理,2009,(7):50-56.

[13]陈仲常,张峥.我国公共财政支出效率及地区差异性——1995-2008年省际面板数据的实证研究[J].经济问题探索,2011,(8):89-94.

[14]方鸿.政府财政支农资金效率的地区比较——基于三阶段DEA模型的实证分析[J].软科学,2011,(7):27-32.

[15]李燕凌.基于DEA-Tobit模型的财政支农效率分析——以湖南省为例[J].中国农村经济,2008,(9):52-62.

[16]伏润民,常斌,缪小林.我国省对县市一般性转移支付的绩效评价——基于DEA二次相对效益模型的研究[J].经济研究,2008,(11):62-73.

[17]陈冬红.基于DEA的财政支出效率分析——以宁夏为案例的研究[J].宁夏社会科学,2010,(2):31-36.

[18]金荣学,宋弦.基于DEA的财政支出绩效实证分析——以湖北省为例[J].财政研究,2011,(8):41-44.

[19]黄国庆.地方政府财政环境保护效率研究[J].广西民族大学学报(哲学社会科学版),2011,(6):161-164.

[20]刘斌.中国省域地方政府财政支出效率的雁形演化:1978-2010[J].中国经济问题,2012,(5):62-80.

[21]代娟,甘金龙.基于DEA的财政支出效率研究[J].财政研究,2013,(8):22-25.

[22]陈诗一,张军.中国地方政府财政支出效率研究:1978-2005[J].中国社会科学,2008,(4):65-78.

[23]涂斌.基于DEA-Tobit模型的文化事业财政支出效率的评价[J].统计与决策,2011,(12):75-77.

[24]李华,任龙洋.财政分权、预算约束与地方公共品供给效率[J].当代财经,2013,(3):35-43.

[25]席鹏辉,刘晔.财政分权对财政支出效率影响的实证检验[J].统计与决策,2014,(12):139-143.

[26]何平均,李明贤.基于SBM-Tobit模型的農业基础设施供给效率及其影响因素分析[J].兰州学刊,2013,(6):128-133.

[27]唐滔.财政支出效率影响因素分析[J].求索,2010,(7):20-23.

[28]陈东,王小霞.我国农村医疗卫生的投入效率:地区趋同与门槛效应[J].农业技术经济,2010,(9):122-128.

[29]曾明,华磊,彭小建.财政自给、转移支付与经济增长间的门槛效应——基于省级面板数据的分析[J].现代财经,2014,(6):15-26.

[30]TONE K.A Slackbased Measure of Superefficiency in Data Envelopment Analysis [J]. European Journal of Operational Research, 2001,(1):32-41.

[31]HANSEN B E. Threshold Effects in Nondynamic Panels: Estimation, Testing and Inference[J].Journal of Econometrics, 1999,(2) :345-368.

[32]刘建民,胡小梅,吴金光.省以下财政收支分权影响省域内产业转型升级的门槛效应研究——基于湖南省14市州数据的检验[J].财政研究,2014,(8):49-52.

[33]刘建民,唐婷,吴金光.企业“走出去”的财税支持政策研究以湖南省为例[J].财经理论与实践,2014,(1):75-80.

[34]张明.加强合规性绩效性财政监督提高政府预算执行效率[J].财政监督,2014,(15):11-13.

[35]江钰辉,吴金光.财政监督嵌入预算编制的三方博弈分析与制度优化[J].湖南财政经济学院学报,2015,(1):37-44.第29卷第6期 2 0 1 5 年 11月湖南大学学报 ( 社 会 科 学 版 )Journal of Hunan University(Social Sciences)Vol.29,No.6Nov. 2 0 1 5

猜你喜欢

山西财税(2021年4期)2021-07-15

经济视野(2020年5期)2020-03-02

活力(2019年22期)2019-03-16

现代企业(2015年8期)2015-02-28

——财政监督战线新人感言

财政监督(2014年1期)2014-03-28

财政监督(2013年22期)2013-08-15

财政监督(2013年10期)2013-01-21

财政监督(2013年8期)2013-01-21

财政监督(2012年28期)2012-09-19

财政监督(2012年12期)2012-03-05