我国农业上市公司债务结构与企业绩效相关性研究

2015-07-02 01:45万迈

浙江树人大学学报(人文社会科学版) 2015年6期

万 迈

(浙江树人大学 管理学院,浙江 杭州 310015)

我国农业上市公司债务结构与企业绩效相关性研究

万 迈

(浙江树人大学 管理学院,浙江 杭州 310015)

以2010年~2013年农业上市公司债务期限结构和债务来源结构为研究对象,分析两者和企业绩效的相关性。数据显示,目前我国农业上市公司流动负债比例过高,银行借款比例尤其是短期银行借款比例较大,商业性债务比例不足;同时四年的数据表明,非流动负债比例与企业绩效呈现显著正相关关系,短期银行借款比例和企业绩效呈现显著负相关关系。

农业上市公司;债务结构;企业绩效

“三农问题”一直是困扰中国经济的老大难问题,农业的发展方向和效率直接影响农村经济和农民收入。2015年初的“中央一号”文件再次聚焦改革和农业现代化。而农业现代化进程中的资金筹措是不可回避的问题,国家也屡次出台相关政策,意在扶持农业领域的融资,比如2015年7月财政部和国家税务总局联合下文,明确中国农业银行“三农金融事业部”涉农贷款有关营业税政策,指出规定时间和范围内的贷款利息收入减按3%的税率征收营业税。农业上市公司作为农业板块的领头羊,债务治理效应是否发挥作用,债务结构是否影响企业经营绩效,二者之间呈现何种相关性等问题值得探讨。本文选取我国农业上市公司年报数据为分析样本,归纳其近年债务结构特点,了解债务结构与经营绩效的相关性。

一、文献回顾

迄今为止,很多国内外学者针对不同行业上市公司的债务结构与企业绩效相关性进行了诸多讨论,得出了不同层面的结论。有大量研究表明,债务融资可以减轻代理成本,提高公司绩效。*Jensen M, Meckling W, Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure, Journal of Financial Economics,1976,No.3,pp.305-360.Weisbach M S, Outside Directors and CEO Turnover, Journal of Financial Economics,1988,No.1,pp.431-460.Stulz R M, Managerial Discretion and Optimal Financing Policies, Journal of Financial Economics,1990,No.1,pp. 3-27.袁卫秋(2006)利用2000年底以前在沪深两地上市的905家A股上市公司作为样本,分析了2001年到2004年的年报数据,结果表明,债务期限和债务总额比例均对上市公司的经营绩效具有显著的影响,但债务期限的影响作用远不如债务总额比例大,且债务期限的影响作用为正,债务总额比例的影响作用为负。*袁卫秋:《上市公司债务期限结构与经营业绩关系的实证研究》,《河北经贸大学学报》2006年第4期,第73-81页。而王艳辉、王晓翠(2007)对2001年~2003年2 887个有效样本进行回归分析,采用的相对数指标,研究结论表明,上市公司长短期债务比例与经营绩效存在显著的正相关关系;上市公司银行借款、商业性债务比例与经营绩效存在着显著的负相关关系。*王艳辉、王晓翠:《我国上市公司债务结构与经营绩效的实证研究》,《山西财经大学学报》2007年第4期,第134-135页。

针对行业的差异,不同学者选取不同指标得出了不同结论。雷森、李传昭、李奔波(2005)选择2001年末上海证券市场非金融类A股上市公司为样本,发现样本公司的债务期限结构倾向于短期融资。*雷森、李传昭、李奔波:《我国上市公司债务期限结构实证分析》,《统计与决策》2005年第3期,第88-89页。陈肇兴(2008)选择了73家医药上市公司2001年~2005年年报数据分析得出,无论是2005年当年还是2001年~2005年多年平均债务比率,均与经营绩效负相关;2005年当年的流动负债比例、长期负债比例与当年绩效相关性不显著,而多年平均流动负债比例与绩效正相关,多年平均长期负债比例与绩效负相关。*陈肇兴、宋刚:《我国医药企业债务结构与企业绩效的实证分析》,《中国医药工业杂志》2008年第6期,第475-477页。申海霞(2009)选择了2007年46家电力行业上市公司作为分析样本,发现公司长期债务所占比例与经营绩效显著负相关,公司债券比例与经营绩效显著正相关。*申海霞:《我国电力行业上市公司债务结构对公司绩效影响的研究》,《中国商界》2009年第10期,第34-35页。尹宗成(2009)选择了2005年~2007年间某一年营业利润和净利润都大于零的高速公路行业上市公司分析发现,债务期限结构与经营绩效的相关性并不显著。*尹宗成、王津津、李冬嵬:《公司债务结构与经营绩效——基于高速公司行业上市公司的实证研究》,《财会通讯》2009年第12期,第132-134页。

可见,债务结构和经营绩效的相关性在不同时期、不同行业中显著程度各不相同,而且债务期限结构对经营绩效的影响也呈现不同研究结论,债务来源结构的相关性研究则并未得到足够的重视。

二、研究设计

为考察农业上市公司的债务结构与经营绩效之间的相关性,拟通过建立线性回归模型进行检验,主要目的是为了验证农业上市公司的债务结构指标与经营绩效指标之间是否存在显著的相关性。

(一)研究假设

债务结构是指企业债务资金的构成及其相互之间的比例关系。根据分类标志不同,形成诸如债务期限结构、债务来源结构、债务利率结构和债务融资方式结构等。*申海霞:《我国电力行业上市公司债务结构对公司绩效影响的研究》,《中国商界》2009年第10期,第34-35页。本文主要分析债务期限结构和债务来源结构及其对企业经营绩效的影响。

假设1:流动负债与企业绩效呈负相关关系,非流动负债与企业绩效呈正相关关系

委托代理理论认为,长期债务融资对经营者的约束主要表现为防止公司无效扩张。如果上市公司持续经营价值大于清算价值并且上市公司的内部资金不能满足投资所需资金时,经营者融入资金的能力受长期负债的制约,优先的长期负债能通过抵押现有资产抑制经营者进行无效投资的行为,从而限制上市公司的盲目扩张,促使企业提高经营绩效。而根据契约理论,经营管理者与外部债权人之间存在着信息不对称问题,相比长期债权人而言,短期债权人对企业经营管理行为的监督和制约能力更弱,短期债务给企业带来的风险更为分散。因此本文提出假设1。

假设2:银行借款比例与企业绩效呈正相关

Fama(1985)认为,企业持有银行借款的情况下,银行的定期监督能降低企业整体契约成本。*Eugene F F,What’s Different About Banks, Journal of Monetary Economics,1985,No.1,pp.29-39.银行作为特殊的债权人,在监督公司行为、收集和处理信息、处理财务困境公司和减少破产成本方面具有比较优势。银行业文献的理论和经验分析暗示着银行能减缓源于股东和债权人之间的信息不对称问题和代理问题。Rajan和Zingales(1998)指出,银行借款对于发展中国家更为重要,这些国家存在大量的中小型上市公司,它们的异质信息很难标准化后传递给资本市场。*Rajan R G, Zingales L,Financial Systems, Industrial Structure and Growth, Oxford Review of Economic Policy,1998,No.4,pp.467-482.银行借款有助于减少债务代理成本,减少信息不对称,对企业经营具有较强的约束力,进而间接促进企业提高经营绩效。因此本文提出假设2。

假设3:商业性债务比例与企业绩效呈正相关

商业性债务是企业筹集短期资金的重要方式。就融资难度和成本而言,商业性债务对公司的经营绩效作用更加明显,因为商业性债务实质上是商品的赊购,是银行信用的有效补充和客户资源的充分利用。上市公司可以得到信息获取优势或监督比较优势、对客户的控制力优势和财产挽回优势。*Petersen M A, Rajan R G, Trade Credit:Theories and Evidence, Review of Financial Studies,1997,No.3,pp.661-691.按照信贷配给理论,当上市公司不能从银行获取足够的资金来源时,必须依靠自身利益共同体中的上下游公司。商业性债务比例的提升,一方面帮助企业获得无息贷款,且无需抵押和担保;另一方面也传递了企业生产经营持续稳定开展的信号。因此,理论上认为商业性债务比例和企业经营绩效呈正相关关系。因此本文提出假设3。

(二)样本选择和数据来源

广义而言,农业是以土地资源为生产对象的部门,包括农业、种植业、渔业、林业、牧业以及相关服务业,它们是农业的有机组成部分。凡是主业包括上述内容的都归属于农业上市公司。狭义而言,农业仅仅是我国证券监督管理委员会颁布的行业分类结果中的“农业”上市公司。因为农林牧渔业在生产经营、会计处理等各方面具有相似点,本文研究将根据广义农业上市公司的定义选择研究样本进行讨论。

为了保证数据的完整性,笔者选取2010年前上市的农业上市公司共52家,根据其2010年~2013年四年的财务数据,分析农业上市公司的债务结构和经营绩效状况,对分析期内数据缺失以及数据波动异常的公司予以剔除,最后剩余有效分析样本为46家。样本财务数据来源于国泰安数据库和巨潮资讯网,数据处理采用Excel和SPSS软件。鉴于单一年份数据的说服力较弱,在进行相关和回归分析时选取了46家公司各个变量的四年平均值,以期消除个案的片面性。

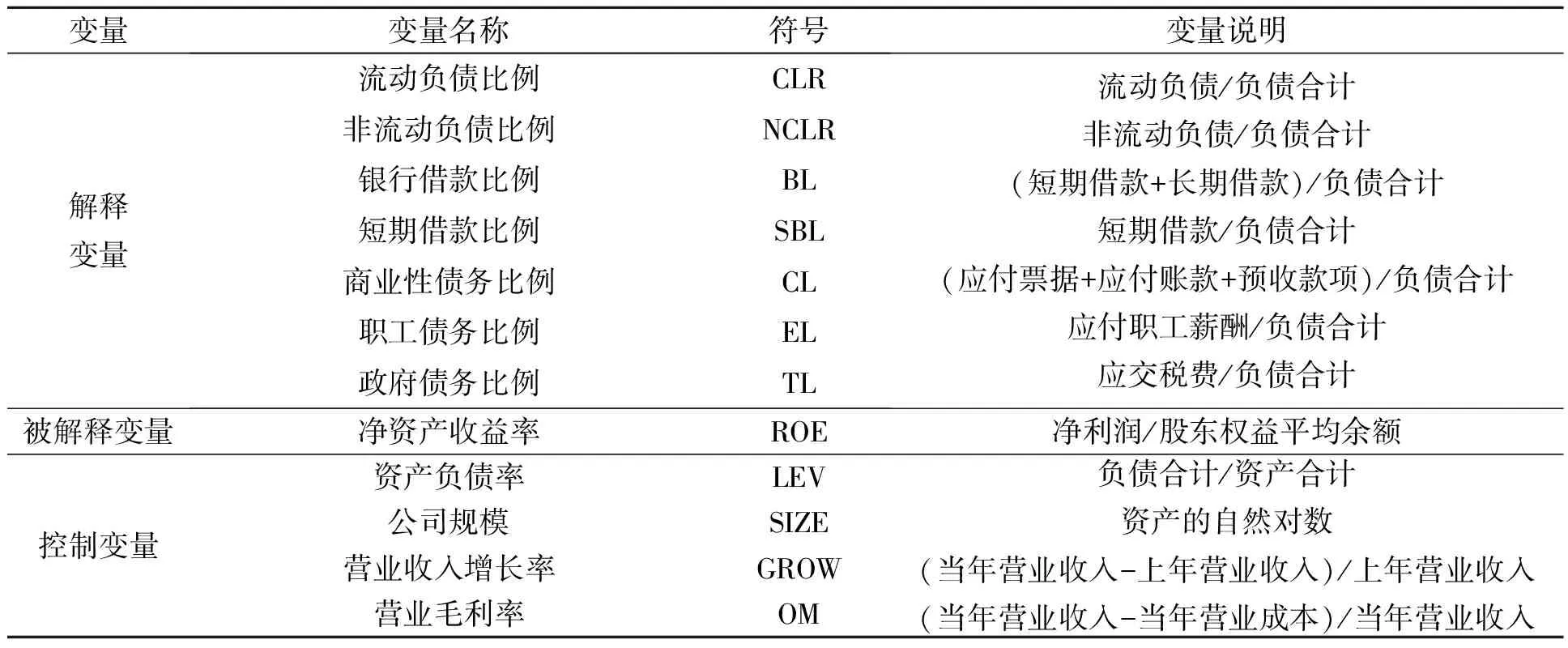

(三)变量定义及其说明

1.解释变量。本文选取流动负债比例和非流动负债比例代表债务期限结构;选取银行借款比例、短期借款比例、商业性债务比例、职工债务比例和政府债务比例代表债务来源结构。从农业上市公司近几年的负债结构看,流动负债比重均值都大于80%(详见下文的描述性统计),因此本文的债务来源结构分析侧重于流动负债结构指标。

2.被解释变量。本文的被解释变量为企业绩效。考虑到绩效大多体现在营利能力上,而净资产收益率是传统的反映企业营利能力的指标,该比率越高,说明企业以拥有的净资产获取净利润的能力越强。因此本文的被解释变量集中分析净资产收益率。

3.控制变量。控制变量的设置主要是为了排除其他因素对被解释变量的干扰。本文选取的控制变量包括公司规模、资产负债率、营业收入增长率和营业毛利率。一般而言,企业规模对产出效果以及资金取得方式都会产生影响,因此,本文以资产自然对数作为衡量公司规模的指标,并假设规模和企业绩效正相关。国内外许多学者研究表明,公司资产负债率与企业绩效之间存在显著负相关,因此本文同样假设资产负债率与企业绩效负相关,将其作为控制变量之一。企业成长能力是指企业未来发展趋势和发展潜力,成长能力的变化对企业筹资难易程度及绩效变化均会产生影响,因此本文选取营业收入增长率作为反映企业成长能力的指标,并假设该指标与企业绩效正相关。营业毛利率和净资产收益率均反映企业营利能力,两者理论上应呈现显著的正相关关系,为了准确分析债务结构对企业绩效的影响,本文将营业毛利率也作为控制变量,以排除多重变量影响。

上述变量的计算及符号说明如表1。

(四)模型构建

农业上市公司债务期限结构与经营绩效相关关系的线性模型如下:

ROE=α+β1CLR+β2NCLR+β3LEV+β4SIZE+β5GROW+β6OM+ε

(1)

农业上市公司债务来源结构与经营绩效相关关系的线性模型如下:

ROE=α+β1BL+β2SBL+β3CL+β4EL+β5TL+β6LEV+β7SIZE+β8GROW+β9OM+ε

(2)

表1 变量定义

三、实证检验与分析

借助Excel和SPSS统计工具,对46家有效样本2010年到2013年的财务数据进行检验和分析。首先对农业上市公司债务结构指标和经营绩效指标进行四年的描述性统计分析,然后对两者关系进行简单相关和偏相关分析,最后对显著性成立的变量进行线性回归分析,以期验证前文的模型。

(一)描述性统计

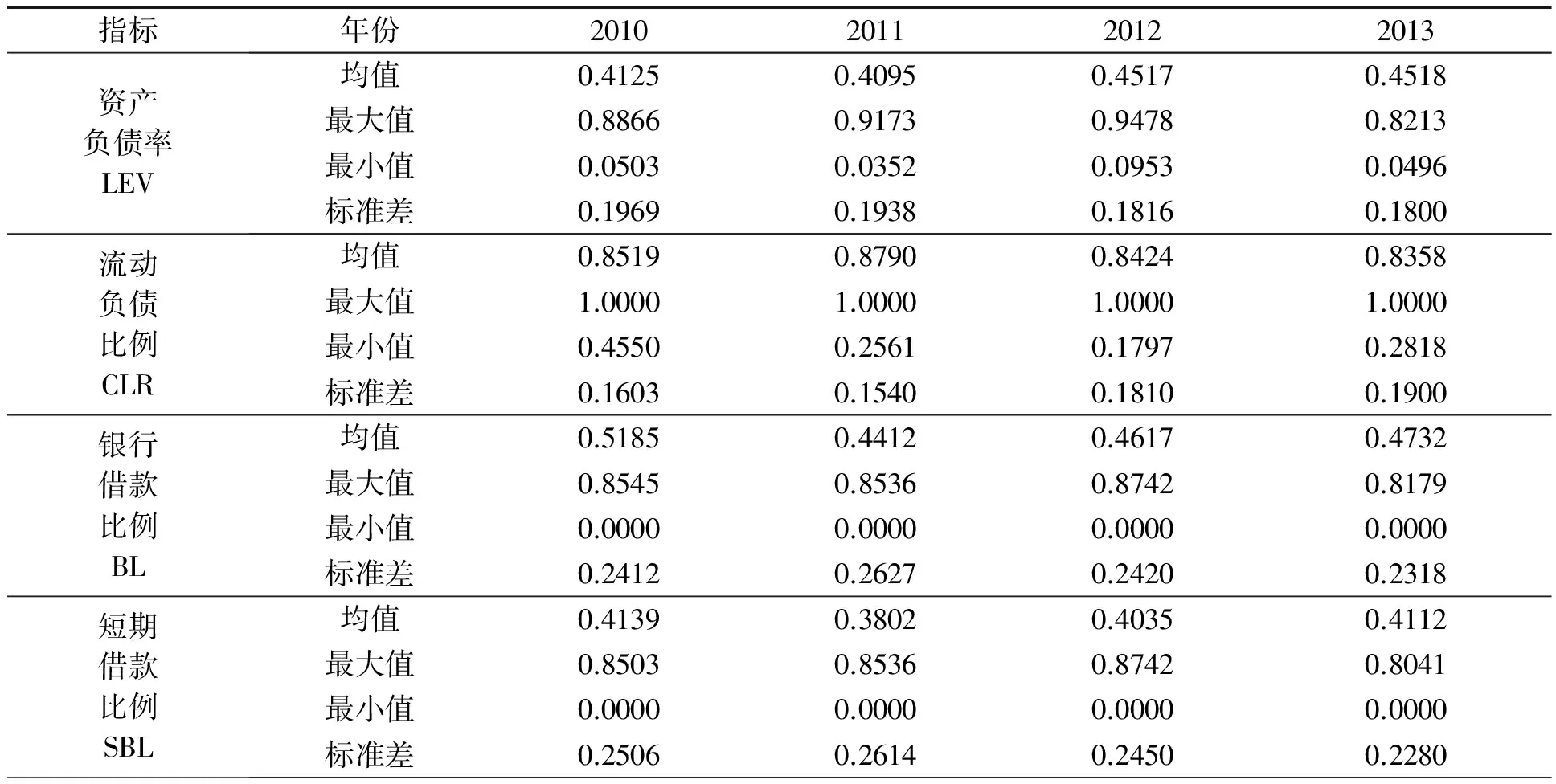

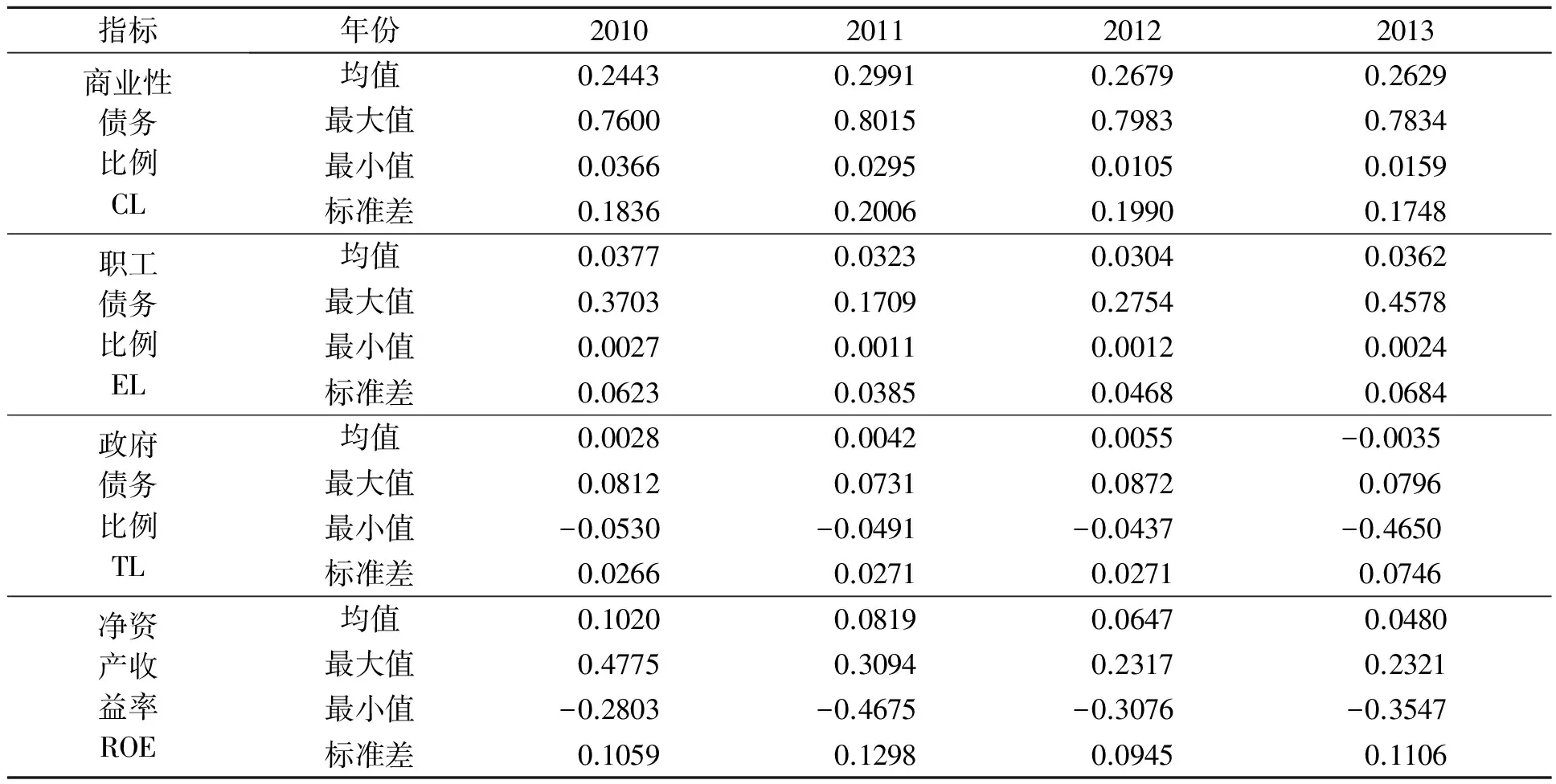

由表2可见,46家农业上市公司的资产负债率均值在四年间比较均衡,基本在40%~50%之间波动,相对其他行业而言,财务杠杆效用发挥不显著,但是每年最大值和最小值差异很大。每年的平均流动负债比例很高,达到80%以上,甚至有个别公司四年间均不存在非流动负债。这个结果并不是农业上市公司特有的,陈肇兴、宋刚(2008)曾经发现医药行业2001年~2005年流动负债和长期负债占负债总额的比例平均值分别为88.14%和11.86%,*陈肇兴、宋刚:《我国医药企业债务结构与企业绩效的实证分析》,《中国医药工业杂志》2008年第6期,第475-477页。说明包括农业上市公司在内的部分行业对短期债务依赖性很强。

表2 2010—2013农业上市公司相关指标描述性统计

(续表2)

而在负债结构比例上可以明显发现,农业上市公司的银行借款占据半壁江山,尤其是短期借款占银行借款的80%以上;商业性债务占每年债务总额的1/4以上;职工债务比例约为当年债务总额的3%~4%;政府债务比例小于1%,几乎可以忽略不计。金盼(2014)分析建筑行业上市公司2011年的数据,得出的结论是银行借款比例平均值24.16%,商业性债务比例均值56.18%,职工债务比例和政府债务比例1.51%和4.06%。*金盼:《我国建筑业债务结构与公司绩效相关性的实证研究》,《商》2014年第4期,第221-222页。显然,与其他行业相比,农业上市公司对银行贷款需求非常迫切,但是基于种种原因,长期借款不足,导致短期借款的影响效用突出;商业性债务比例较低,可能与原料采购成本、供应商的信用政策以及农业上市公司自身的经营规模均有一定关系;职工债务比例相对较高,可能也从另一个侧面体现了目前农业上市公司资金窘迫的现状;而政府债务比例较低甚至个别公司出现负数,应该与近年来国家多次调整农业税负、增加农业税收优惠等有关。

我国农业上市公司2010年到2013年的净资产收益率均值持续下滑,每年的最大值和最小值均相差显著,个别公司持续多年净资产收益率在低位徘徊。

(二)相关性分析

借助SPSS分析软件,同时采用简单相关和偏相关分析,以重点突出解释变量和被解释变量之间的相关性。首先对农业上市公司ROE、CLR、NCLR、LEV、SIZE、GROW和OM四年平均值进行相关性分析(见表3);其次对ROE、BL、SBL、CL、EL、TL、LEV、SIZE、GROW和OM之间进行相关性分析(见表4),因后者变量较多,受篇幅所限,本文只列示偏相关分析结果。

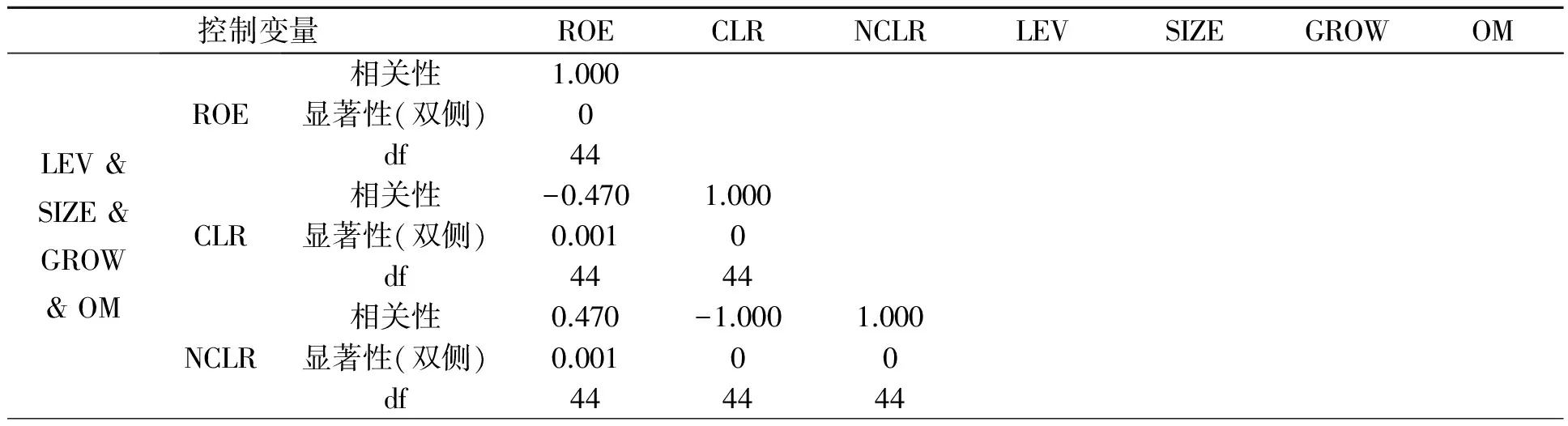

表3 CLR、NCLR与其他变量的相关性以及与ROE的偏相关性

(续表3)

从表3可以发现,ROE与CLR、NCLR分别在1%的水平上显著负相关、正相关;ROE与LEV负相关,与SIZE、GROW、OM正相关,但其中只有与OM相关性显著。而且在排除其他相关因素以后,ROE与CLR、NCLR的相关性增强。初步验证了假设1。

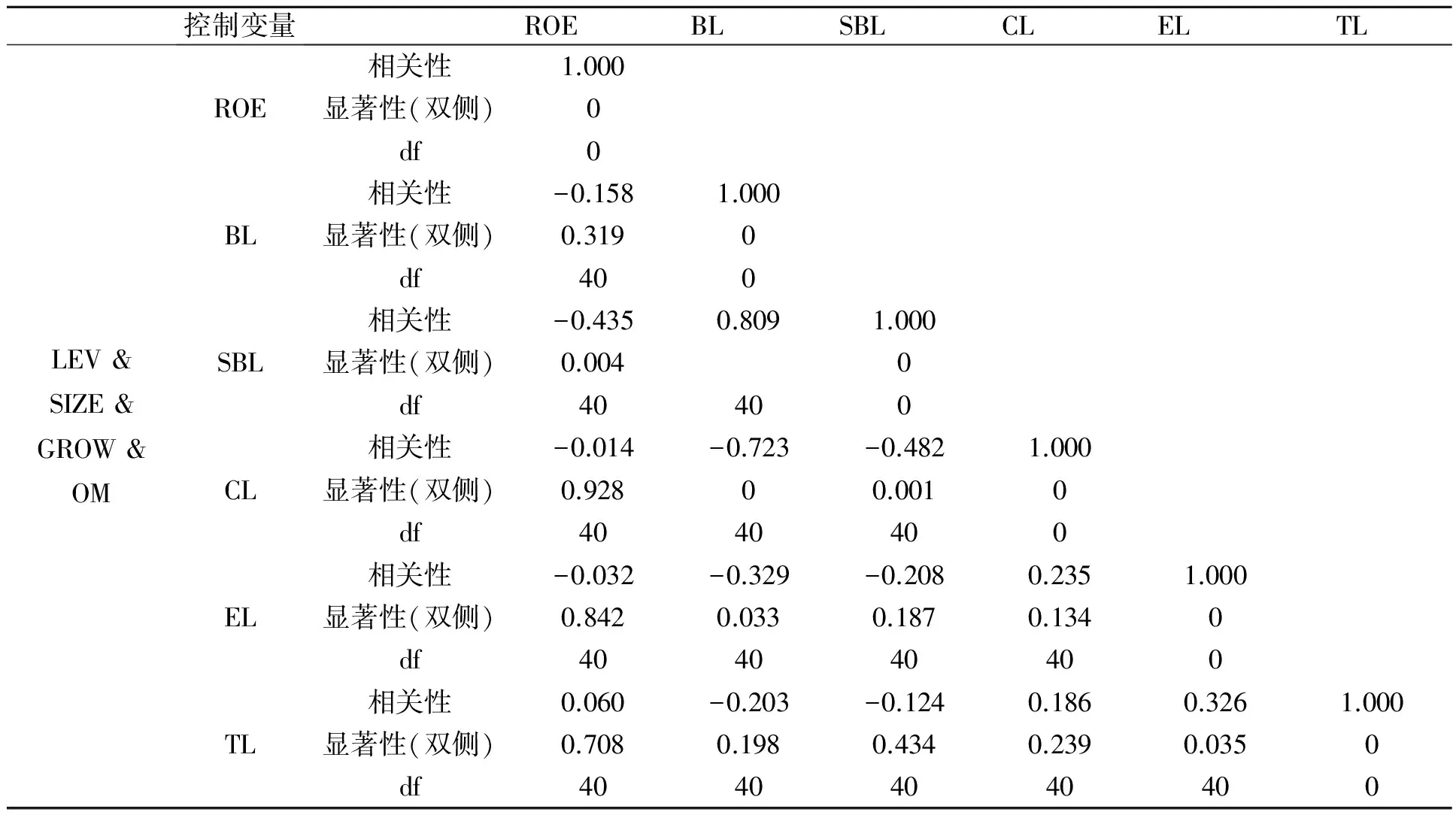

表4 BL、SBL、CL、RL、TL和ROE的偏相关关系

从表4可知,在偏相关分析中,与ROE有显著相关性且在1%的水平上通过检验的因素只有SBL,表现为显著负相关;ROE与BL、CL、EL负相关,与TL正相关,但是相关性均不显著。假设2和假设3没有得到验证,而与短期银行借款比例之间的相关关系与预先假设不符。

(三)回归分析

由于相关性分析以后发现模型(2)中若干指标和ROE没有显著相关性,为了使回归方程更加完善,删除部分解释变量,采用逐步回归方法进行分析,并将全部控制变量强行进入方程进行验证。修正后的模型(2)如下:

ROE=α+β1BL+β2SBL+β3CL+β4LEV+

β5SIZE+β6GROW+β7OM+ε

(3)

然后对模型(1)和模型(3)进行逐步回归,回归结果见表5、表6、表7和表8。

表5 模型(1)总体参数表

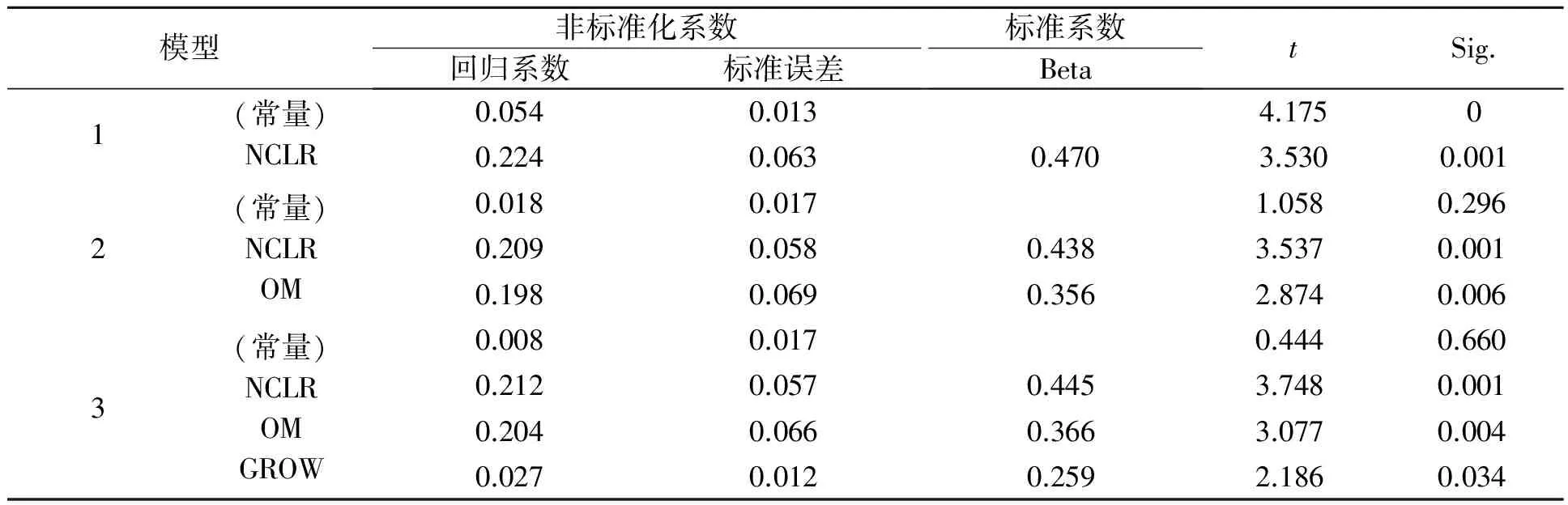

注:a.预测变量:常量,NCLR。b.预测变量:常量,NCLR,OM。c.预测变量:常量,NCLR,OM,GROW。

表6 模型(1)回归系数及显著性检验表a

注:a.因变量:ROE。

从表5可以看出,逐步回归中依次进入的变量是NCLR、OM和GROW,而CLR和其他因素并没有进入模型,CLR由于和NCLR相互抵补而没有进入,LEV和SIZE对本模型则没有贡献。表6的结果和假设1再次吻合,说明农业上市公司非流动负债比例和净资产收益率显著正相关,标准系数达到0.445,显著性概率均在1%的水平上,影响程度甚至超越营业毛利率。

表7 模型(3)总体参数表

注:a.预测变量:常量,SBL。b.预测变量:常量,SBL,BL。c.预测变量:常量,SBL,BL,OM。d.预测变量:常量,SBL,BL,OM,GROW。

表8 模型(3)回归系数及显著性检验表a

注:a.因变量:ROE。

由表7可知,逐步回归中依次进入方程的是SBL、BL、OM和GROW,CL、LEV和SIZE并没有进入方程,说明这些因素与ROE在本次检验中没有显著相关性。值得关注的是,尽管相关性检验中BL和ROE并没有显著相关性,但是回归分析中,却先于OM和GROW进入方程,说明其偏回归变差大于OM和GROW。表8的回归系数再次验证了前述的相关分析,显示短期借款比例和净资产收益率呈现显著负相关,非标准化回归系数为-0.291,且在每次逐步回归中都显示了非常强的显著性,概率均在1%的水平上,银行借款比例和净资产收益率在5%的概率下显示了较强的正相关关系,验证了假设2。

四、结论和建议

通过以上分析,提出如下主要结论和建议。

(一)合理匹配债务期限结构

我国农业上市公司目前的负债率平均维持在50%左右,但是其中80%为流动负债。流动负债尽管具有融资成本低、融资限制少等优势,但是由于偿债期限短,给企业带来的偿债压力仍不容忽视。本文的实证分析也说明流动负债比例和经营绩效呈显著的负相关关系。所以,农业上市公司应尽可能在债务期限结构上逐步向非流动负债倾斜,缓解企业短期财务风险,同时积极利用流动负债的治理功能,提高资金使用效率,通过债务期限结构优化提升农业上市公司绩效。而从国家层面,可通过提高信用等级评估、会计信息披露、资金使用制约条款等保障制度,促使银行降低对农业上市公司发放长期贷款的门槛,以期实现融资活动的双赢。

(二)适时调整债务来源结构

我国农业上市公司目前主要的外源融资方式是短期银行贷款,其次是商业性债务,两者所占比例平均达到债务规模的70%左右,占流动负债总额的80%以上。但是商业性债务所占比重较少,与一般认为比较理想的40%左右存在一定差距。本文的回归分析证实了银行借款比例与经营绩效呈显著的正相关关系,因此,农业上市公司应充分利用国家和金融机构的三农倾斜政策,发挥银行借款的财务杠杆作用。尽管本文实证分析显示商业性债务与企业绩效呈负相关,但是显著检验没有通过。商业性债务与其他债务来源方式相比,成本小、风险低,对企业绩效应该会产生正面影响。农业上市公司应积极拓宽行业上下游之间的间接融资渠道,明确市场经济条件下债权人和债务人的权利与义务,强化债务人信用意识,以获取更多途径的资金来源。

(三)积极拓展新型融资渠道

2015年以来,我国已经有超过20家上市公司拟通过自建、入股和收购方式涉足融资租赁行业。这些上市公司主营业务涵盖电信、农业、制药、能源设备和航空等领域。与常用的银行贷款、信托、债券发行等渠道相比,上市公司通过售后回租方式,可获得更为廉价的资金,融资成本甚至低于同期银行贷款。鉴于目前商业银行不良贷款率持续走高、上市公司申请设备抵押贷款受限的情形,采用售后回租方式,可以在一定程度上缓解农业上市公司的融资困境,提高企业经营绩效。

(责任编辑 陈汉轮)

Correlation between the Debt Structure and Performance of Listed Agriculture Companies

WAN Mai

(ManagementSchoolofZhejiangShurenUniversity,Hangzhou,Zhejiang, 310015,China)

This paper takes the debt maturity structure and debt source structure of listed agriculture companies in 2010-2013 as the research objective, and investigates the correlation between them and company performance. It is found that the ratio of current liability of listed agriculture companies is too high, bank loan proportion and especially short-term bank loan proportion is also very high, but the ratio of commercial debt is insufficient. Meanwhile, the four years’ data indicates that non-current liability ratio and corporate performance have a significant positive correlation whereas short-term bank loan proportion and corporate performance show significant negative correlation.

listed agriculture companies; debt structure; corporate performance

2015-08-19

浙江省科技计划软科学项目(2014C35061);浙江省现代服务业研究中心课题(2014JDSZ02);浙江省哲学社会科学规划项目(15NDJC233YB)

万迈,女,浙江安吉人,副教授,研究方向:会计理论、财务分析。

10.3969/j.issn.1671-2714.2015.06.009

猜你喜欢

英语文摘(2021年2期)2021-07-22

小学生学习指导(高年级)(2021年3期)2021-04-06

中国外汇(2019年10期)2019-08-27

小学生学习指导(高年级)(2018年3期)2018-11-29

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

读写算·高年级(2017年4期)2017-04-15

商界评论(2016年6期)2016-07-01

清风(2014年10期)2014-09-08

语文教学与研究(读写天地)(2009年5期)2009-06-10