固定收益管理在酒店服务业的适用可行性探讨

2015-07-11 09:53昆明理工大学津桥学院卢懿雯

中国商论 2015年23期

昆明理工大学津桥学院 卢懿雯

固定收益管理在酒店服务业的适用可行性探讨

昆明理工大学津桥学院 卢懿雯

摘 要:现今社会企业对于客户关系的维持已经有了很深的认识,客户关系的构筑成为企业经营中不可忽视的部分。而大数据时代所带来的信息潮使得企业可以更快更好地收集到相关的客户数据,这也为企业分析客户、细分客户,从而进一步更好地提供产品或服务以获得更多的利润提供了便利的条件。基于这一背景,日本明治大学教授铃木研一提出了固定收益管理的概念。与国内学术界对于企业的固定收益是指固定投资,尤其是证券投资所带来的收益的看法截然不同,固定收益管理则是以分析企业客户构成,抓住优良客户,提高企业价值为目的一套理论体系。这一理论目前被一些电器配件制造公司及零售业公司导入并根据其行业自身特点建立相应的模型之后运用于公司的组织管理及战略决策,并取得了较好的效果。本文旨在通过分析固定收益管理理论的基本原理,结合酒店服务业的特殊性质,探索该理论在这一行业的适用可行性。

关键词:固定收益管理 客户关系构筑 酒店服务业

1 固定收益管理概述

所谓固定收益,是指由固定客户(包括新增固定客户和长期固定客户)所带来的收益。对于企业而言,固定收益不仅能抵消企业的成本,维持一定水平的利润,还可以为企业的成长起到保驾护航的作用。固定收益管理的概念是将企业与客户的关系水平看作是企业固定收益的根本,通过对客户消费数据的分析,把客户细分与管理会计相关理论结合,将维持处于不同层次的客户所需的成本作为各个层级成本,这些层级成本便于企业对其内部成本控制进行进一步的细化分析,从而帮助企业抓住优良客户,更为有效地提高利润,提升企业价值。这一理论目前被一些制造业及零售业公司导入模型之后取得了较好的运用效果。

2 构筑客户关系

根据产品的生命周期理论,在进行固定收益管理分析时,假设将客户分为(1)新增客户;(2)新增固定客户;(3)长期固定客户;(4)脱离客户四个类型。

根据图1及客户维系理论,可以给出三个评价企业客户维系度和企业收益之间关系的指标。

2.1 长期固定收益的潜在成长率

长期固定收益的潜在成长率=新增固定收益÷长期固定收益。这个指标主要是通过计算新增固定客户所带来的收益和长期固定客户所带来的收益之比,分析新增固定客户的消费力及其能给企业收益带来潜在增加的幅度。

图1 构筑客户关系活动及其收益和费用的对应关系

2.2 新增固定收益化率

新增固定收益化率=新增固定收益÷变动收益。这个指标主要是通过计算新增固定客户所带来的收益和变动收益(包括新增客户和脱离客户所带来的收益)之比,分析客户固定化的程度,以及企业对于客户维系的成效。

2.3 变动收益率

变动收益率=变动收益÷长期固定收益。这个指标主要主要通过计算变动收益(包括新增客户和脱离客户所带来的收益)和长期固定客户所带来的收益之比,分析企业收益的稳定性,其中把新增客户和脱离客户所带来的收益分别与长期固定客户所带来的收益求比,还可以进一步分析企业对于客户的获得及维系的成效。

通过计算这三个指标可以得出企业对于各个层次客户的维系效果,从而建立起更为有效的客户维系成本管理体系。

3 客户细分管理

客户细分管理是指企业基于战略角度,将客户细分开,以每个客户区间为单位分类实施不同的营销手段,针对固定客户提高其忠诚度及消费力,以达到提高固定收益,从而进一步提高企业利润的目的。

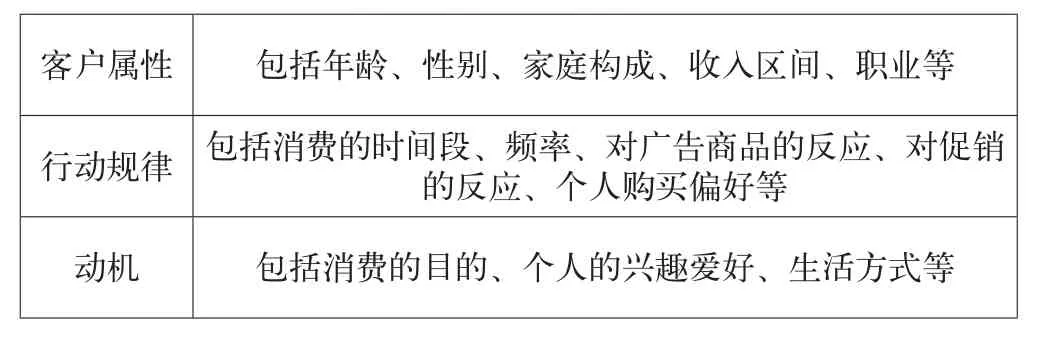

针对客户的细分方法,可以根据各企业所收集获得的客户信息,按照客户的属性、行动规律、动机等不同区间来进行分类。

表1 客户的分类区间

表1中,针对客户属性的数据收集,可以来自于企业的会员信息。这些信息在客户申请成为会员时已经主动披露给企业,所以对于企业而言这类信息的收集成本是最低的。针对行动规律的数据收集,则主要来自于企业的自行调查,其成本相对较高。而针对动机的数据收集,主要依靠向客户发放调查问卷等方式,其成本也相对较高。一般而言,对于客户的细分,不会单独仅依靠某一种分类方式,为了做到真正的顾客细分,企业往往会采用多种分类手段结合的方式来进行。

在进行客户资料数据收集的时候,需注意方法的活用,例如在问卷问题的设计上选择能够促使客户完整回答问卷的提问方式,另外还需定期对所收集到的情报进行更新,这样才能真正把握客户的需求,从而做到正确的客户细分。

4 酒店服务业的现状

近年来,随着我国国民受教育程度提高,人口素质提升,加上休假制度的调整,特别是带薪休假逐步落实,国民休闲时间进一步增多,也更加关注生活品质,并且由于国家的政策倾斜,第三产业得到了迅速发展,在这样的宏观条件下,旅游业的行业地位和GDP占比得到了前所未有的提高同时,随着婚庆、会议、招待等业务的增加,酒店服务业的多个业务部门都得到了快速的发展。

然而从国内的社会环境来说,城镇化、老龄化趋势增强人口增速放缓,酒店服务业的消费主力人口比例将会随着老龄化社会的到来而逐渐降低。同时,伴随着对于三公消费的严格控制,传统意义上高消费行业的营收大头遽然消失,服务行业面临深度洗牌,酒店服务业首当其冲。2013年,在国家宏观调控政策背景下,酒店服务业遭遇前所未有的打击,转型升级,增加并抓住固定客户成为酒店业的必走之路。

5 固定收益管理运用于酒店服务业的可行性分析

固定收益管理理论目前被一些制造业及零售业公司导入模型之后取得了较好的运用效果。而将固定收益管理理论运用于酒店服务业,主要基于以下四点考虑。

(1)酒店服务业属于典型的固定成本型的行业。这里所谓的固定成本主要是指酒店为了维持经营所必须的足量成本。而这些足量成本具有在短期内难以降低的特性。所以对于足量成本的消减,一般在设计服务流程及营业开始初期实施较为有效,而在营业期间内,相对于消减成本,增加盈利才是更加需要关注的目标。

(2)酒店服务行业为了确保较为稳定的收益,定期的固定成本的支出是必要的。一般来说,如果酒店的设施老旧就会导致客户产生脱离的倾向。因此,为了防止这种脱离现象的发生,酒店会定期地进行建筑物的修缮及客用设备的更新,为了抵消这些修缮及更新成本,起码的稳定收益是必须的。而固定收益管理的核心内容,正是对于确保稳定收益的思考。

(3)由于我国酒店服务业的收益很大一部分来自于和旅行社、摄影公司等签订合约以及婚庆宴席等所带来的持续使用收益,所以针对这样一些固定客户的维持以及提高其所带来的收益是该行业所必须重点考虑的问题,这也恰好契合了固定收益管理理论所探讨的核心内容。

(4)绝大多数的酒店服务业企业都会向客户推荐会员制度,以此对客户信息加以收集和分析。并且由于我国法律法规的要求,客户在入住登记时必须进行身份确认,这就给酒店收集客户信息提供了得天独厚的条件,在这一点上来看,相比其他行业,酒店服务业依托数据分析,对客户提供具有针对性的服务,进而从固定客户身上获取固定收益的可能性较大也较为容易。

基于以上考虑,可以初步判断固定收益管理理论是可以适用于酒店服务业的。由于实例分析所需要的数据仍在收集阶段,故本文只能以理论方式证明其可行性。在今后研究中,将侧重于通过对具体案例的分析来进一步证明其可行性及运用成果。

参考文献

[1] R.N.Anthony and V.Govindarajan,Management control systems,McGraw-Hill Higher Education,2007.

[2] 鈴木研一,淺田孝幸,川野克典.固定収益マネジメント[M].中央経済社,2005.

[3] 鈴木研一.固定収益会計の適応可能性についての考察[J].会計,2007(2).

[4] 鈴木研一.固定収益会計の現状と課題[M].経営論集,2008(4).

[5] 鈴木研一,松本有二,松岡孝介.固定収益化の及ぼす財務的効果についての考察[J].会計プログレス,2006(7).

中图分类号:F719.2

文献标识码:A

文章编号:2096-0298(2015)08(b)-167-03