塑膜行业半年报:一路走得跌跌撞撞

2015-07-13 07:35陈杰

塑料包装 2015年4期

陈 杰

(山东卓创资讯集团有限公司)

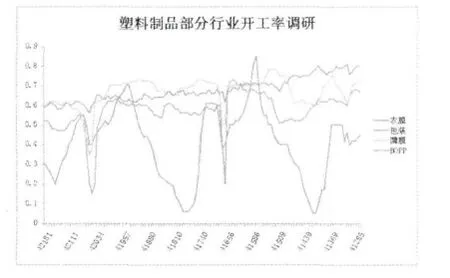

上图数据为卓创资讯调研的部分塑料制品行业2013-2015年6月开工率统计数据。通过图上数据看出:农膜的开工率受季节的影响较大,波幅较宽;需求旺季,农膜行业开工可触及90%的高点;而需求淡季时,开工仅维持在10%左右的水平;薄膜、包装以及BOPP行业的开工率相对平稳,受季节影响较小,仅在春节前后有较大震幅。

而2015年上半年四个行业开工率除延续本身特有的规律外,较往年来说,整体开工率偏低。截至目前,薄膜的行业开工在60%震荡,包装行业触及50%,而农膜行业进入淡季,行业开工降至30%。同比去年数据,除农膜行业开工较去年略高外,薄膜、包装行业开工率均较去年同期偏低10个百分点左右,从一定程度上印证了2015年上半年塑料制品行业需求冷清这一现状。

下面将通过对塑膜(BOPP、BOPET、CPP、胶带母卷)产品上半年的行情及企业运营状态的描述来给大家呈现塑料制品行业的这半年。

1.BOPP:市场艰难前行商家叫苦不迭

1)上半年国内BOPP市场行情回顾

今年上半年国内BOPP市场走势基本呈现倒N字型走势。春节之前,BOPP市场在油价暴跌及需求低迷的影响下持续走低,价格也走出了金融危机以来的最低点,华东厚光膜报价跌至9500元/吨左右,听闻最低成交价格跌破9000元/吨大关。春节过后BOPP走势出乎市场预料,膜价逆势上涨,其最大推力就是原料拉涨。由于石化实行限产保价的措施,PP价格节节走高,成本带动下膜价也逐渐收复失地,华东厚光膜报价一度涨至11500元/吨,较节前上涨2000元/吨。但是进入二季度,原料拉涨力度明显减弱,PP价格逐渐走低,而BOPP淡季的利空影响也愈发明显,上下游打压之下,膜价再次回落,截止6月底华东厚光膜成交价格跌至10000元/吨左右。

2)下半年BOPP产能扩张计划

下半年BOPP新增产能计划

虽然目前BOPP市场已经严重过剩,但是部分企业扩张步伐不减,后期膜市供求失衡格局将雪上加霜。下半年投产计划中,除江苏斯迪克与河北恒聚为新进入厂家之外,其他企业多为原有厂家扩能,尤其是中国软包装集团继续在全国各地战略布局。据卓创资讯粗略统计,下半年BOPP仍有超过50万吨产能有待释放,其中绝大多数设备为8.7及10.4米宽幅的产能。不过鉴于目前国内BOPP市场严峻的供求形势,所有计划设备能否如期投产有待观察,不排除部分设备投产推迟可能。

2.BOPET:上半年涨势惊人 下半年昙花难寻

(1)行情篇

行情一反常态逆袭而上

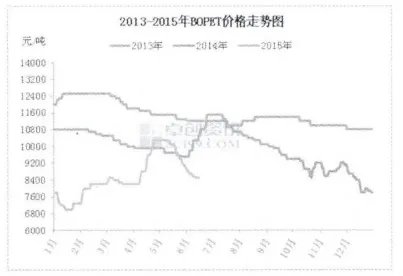

年初伊始,整个市场仍承接2014年的低迷态势,在春节前后受油价高成本带动,市场报盘接连上涨。清明假期归来,中石化两起装置爆炸事件,助推行业报盘疯狂上涨,在4月底膜企报盘达到市场顶峰。尽管如此,然从交投上来看,市场仍受到需求的羁绊,进入5月份市场再度进入竞相压价的恶性循环,需求淡季下,终端操盘较为谨慎,市场欠缺成交下,膜企报盘多现让利。目前华东地区普通膜商谈重心约在8300-8500元/吨,较同年同期下跌19.42%。其中上半年最低价位在6900元/吨,最高价位在10300元/吨。

原料涨我也涨原料跌我更跌

上涨时,膜企涨幅远大于原料涨幅:这一点在4月份表现的尤为突出,清明假期归来,漳州石化PX装置爆炸,其供给下游翔鹭石化450万吨/年PTA装置随即停车,此消息一出,上至PX价格下至聚酯各产品价格均出现大幅上涨,BOPET膜企报盘多跳涨高开。正当大家为此次上涨欢呼雀跃的时候,中旬扬子石化乙二醇装置的突然爆炸,再度引发市场火爆,受其影响其PTA生产线也随即全部停车,再度减少了PTA市场供应量,聚酯产业链各产品紧上涨步伐再度加大。其中聚酯切片及BOPET膜企单日涨幅多达300元/吨左右,一路助推我国BOPET市场冲高至万元大关。据卓创数据监测,整个4月份我国BOPET涨幅高达2000元/吨,聚酯切片涨幅仅在1300元/吨。

下跌时,膜企虽显滞后然跌幅仍有过无不及,聚酯切片及BOPET市场经历了4月份的大幅飙升后随即而来的市场走势让业者唏嘘不已。其中尤以聚酯切片市场引人驻足,进入月底随着上游原料装置爆炸事件利好作用的慢慢消逝,价格在短暂盘整后,受冷清的需求制约,切片报盘开始震荡走低。低成本拖累膜市交投,产销压力下,膜企报盘亦是节节走低。然从卓创跟踪数据来看,自4月底至今,聚酯切片跌幅约700元/吨,而BOPET膜企跌幅达1900元/吨,目前华东地区普通膜商谈重心约在8100-8300元/吨,基本与4月份涨价之前价位相持平。而聚酯切片现在报盘多在6800元/吨,较涨价价格仍高出500元/吨。两者差距如此之大也是让业者对当前BOPET市场参考者倍感无奈。

(2)2015上半年BOPET市场投产及下半年投产计划统计

2015年上半年我国BOPET装置方面未有新的企业加入,产能方面有少许增加,约在12万吨,截止目前我国BOPET在产的总产能约在257.97万吨。下面我们来看一下2015年半年我国BOPET企业投产情况及下半年企业的新增计划:

尽管2015年度及以后仍有投产计划,但从表2中可以看出,除福建百宏有12万吨的普通膜计划开机之外,其它计划投产的设备多以生产功能性薄膜为主。而截止发稿前,以上厂家方面并未有开机计划,进而2015年下半年我国BOPET行业产能变动不大。

2015年上半年新增产能 单位:万吨/年

2015年计划内仍未投产的BOPET新增产能 单位:万吨/年

尽管2015年度及以后仍有投产计划,但从表2中可以看出,除福建百宏有12万吨的普通膜计划开机之外,其它计划投产的设备多以生产功能性薄膜为主。而截止发稿前,以上厂家方面并未有开机计划,进而2015年下半年我国BOPET行业产能变动不大。

3.CPP:需求不佳 市场僵持

(1)行情篇

市场缘何走出“推车”走势

2015年经济新常态各行各业面临新挑战,CPP行业也是迎来艰难行情。通过上图看出,价格曲线呈现波浪形,表面看似平缓,但实际行业内部正在进行严峻挑战,企业运行压力较去年只增不减。

通过上图可以看出,年内仅3月底至5月中上旬出现年内上涨行情,此波上涨主要由原料推涨,同时在3月份CPP工厂生产陆续恢复也支撑这波涨势。5月中旬石化开始下调PP出厂价,而CPP工厂部分自5月下旬开始反映订单减少,少数工厂膜价开始下调,由此开始了下跌模式,截至目前市场在原料重心下移、自身需求无力的双面夹击下维持弱势,谨慎观望居多,业内对短市信心缺乏。

通过对比发现,CPP走势与原料走势基本一致,但原料波动频率更密集。目前国内上海石化、燕山石化的三元料是国内可以进行批量生产的主要石化厂家,上海石化则主要占据华东市场,因此上图以上海石化专用料价格走势做参考,通过2013年至今数据对比发现,今年出现近三年低位,以三元料F800EPS为例,年内主要集中在11000元/吨偏下水平,而之前多在13000元/吨附近。而燕山三元料则在万元左右徘徊。自去年下半年以来,随着煤制聚丙烯的逐渐投产,逐渐给与石化企业一定的销售压力,CPP专用料逐渐陷入跌势,由此不难理解CPP市场压力之大,走势下行。

4.胶带母卷:价格萎靡不振利润捉襟见肘

1)行情篇

2015年过去的6个月,胶带母卷市场的关键词:下跌,需求冷清,利润薄,上涨难,出货难,成交让利,开工按需,低库存,采购刚需等。

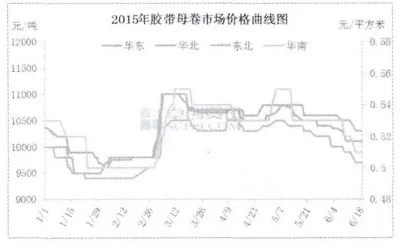

“萎靡不振”的价格

2015年1-6月华东胶带母卷市场主流价格运行在9700-11000元/吨,波动幅度在1300元/吨,波幅较小。通过图1数据可以直观的看到,胶带母卷市场价格仅在春节假期归来后(2月底到三月中旬)短短的半个月时间出现“冲刺式”拔高行情,随后的几个月,胶带母卷市场价格一路跌宕,陆续抵消涨幅,截至目前,50μ胶带母卷华东区主流价格至10100元/吨,已逼近年内最低价9700元/吨。这一番“一朝回到解放前”的行情,不仅向人们肯定了胶带母卷市场已辉煌不再的事实,更是向胶带母卷生产商释放了亟需寻求健康发展的讯号。

2015年上半年胶带母卷市场价格波动无迹可寻,但可用“萎靡不振”一词进行修饰。

原料走势的“逆转”

众所周知,胶带母卷的原料为BOPP和丙烯酸丁酯,两原料中任何一个发生剧烈变化都会引起胶带母卷市场的轩然大波。两原料对胶带母卷市场价格的影响力随着时间出现了潜移默化的改变。

下图为2014年以来国内丙烯酸丁酯及BOPP价格的走势变化,从图中数据可以明显的看出:2014年前,丙烯酸丁酯的市场价格一般高于BOPP的市场价格,且丙烯酸丁酯市场价格波动相对频繁、波幅较大,BOPP市场价格波动较为平稳;而近两年,胶带母卷原料市场价格出现“逆转”局面,丙烯酸丁酯价格出现一路下滑局面,丙丁酯市价被BOPP所反超。

两原料带给胶带母卷市场价格的影响力显而易见:2014年之前,丙烯酸丁酯以其强烈的价格波动优势及频繁的涨跌,对胶带母卷市场价格的走势影响相对较大;而经过2014年以后,这种格局正在陆续被改善,丙烯酸丁酯市场价格优势不再,胶带母卷市场人士对BOPP的关注度提升。而两原料的逆转局面,在2015年上半年表现尤为明显,这也该被记录到胶带母卷的史册之中。

2)年初的“投产热”VS那些被推迟的投产

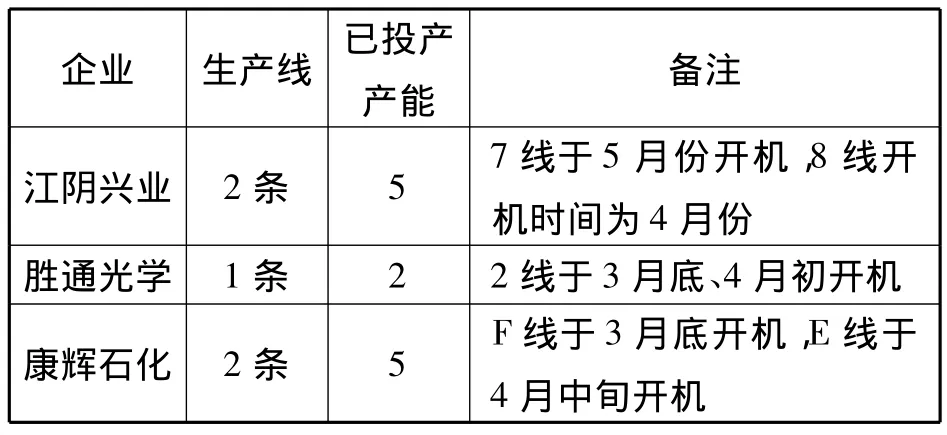

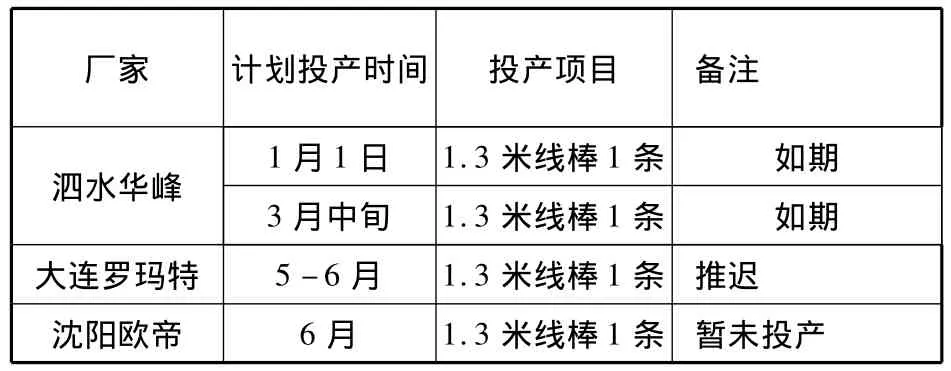

2015上半年厂家投产计划及投产情况

数据显示,上半年胶带母卷生产企业仍有扩能计划,且信心十足。实际投产情况为,仅年初泗水华峰的2条1.3米线棒机器如期投产,另外两家的投产计划因故推迟。其中的缘故,不乏为行情的清淡及需求的疲态。

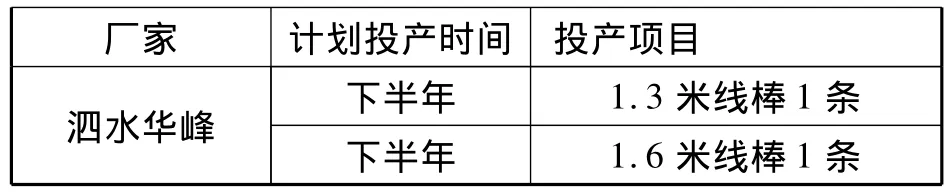

2015下半年部分厂家投产计划

2015年下半年的投产计划,除了上半年推迟的两条生产线的投产外,还有上表中所统计的5条生产线的计划投产。但下半年胶带母卷市场行情能否支撑厂家顺利投产,还请拭目以待!

行业展望:

宏观经济方面:目前全球经济艰难前行,多数经济体增速缓慢,需要释放资金流动性来刺激经济发展;而风景这边独好的美国在退出QE后增速明显放缓,并且随着下半年美联储加息预期的增强,势必将对以原油为首的大宗商品带来抑制。国内经济不仅面临GDP增速破7风险,CPI也长期维持2%以下,可以预计,下半年央行仍有降准或降息的预期,但是实体经济尤其是中小企业短期内难有改善迹象。

国际原油:作为塑料薄膜行业的最上游,国际油价对塑料薄膜走势影响明显。上半年国际油价基本筑底成功,不过在美联储加息预期增强、美元指数走高、欧佩克不减产、全球经济增速放缓等利空影响下,国际油价上行空间也将有限,所以我们大胆预测下半年国际油价将在一定区间横盘整理可能性较大,其中WTI运行空间为55-70美元。

供需面:众所周知,塑膜行业目前已全面进入产能过剩期,供应问题已不属于市场人士关注的重中之重。需求方面,我们寄希望于金九银十,但在上半年需求冷清的氛围熏陶下,金九银十能否实现逆转我们仍将拭目以待。卓创认为,在行情不稳大背景下,市场用户将以刚需采购为主,需求放量的可能不大。

卓创展望:综上所述,无论是宏观环境还是引领大宗商品的原油市场,下半年释放强劲利好的可能均不大。塑膜原料市场亦将受到需求复苏缓慢的拖累,冲高行情难现。因此卓创预计,下半年塑膜市场将整体呈现窄幅整理走势,大幅调整可能不大,除不可抗力因素外。

猜你喜欢

水泵技术(2022年3期)2022-08-26

电力勘测设计(2022年1期)2022-02-16

水泵技术(2021年4期)2021-01-22

学苑创造·B版(2019年8期)2019-08-09

童话世界(2018年20期)2018-08-06

文体用品与科技(2016年7期)2016-06-15

当代化工研究(2016年5期)2016-03-20

当代化工研究(2016年5期)2016-03-20

中学科技(2015年2期)2015-04-28

中国药理学通报(2014年2期)2014-05-09