两融余额皆创新高 加杠杆风险不容忽视

2015-09-10 07:22赵旭

股市动态分析 2015年16期

赵旭

4月1日,两市融资融券余额突破1.5万亿元,逼近1.6万亿元,这恐怕是很多人年初都没有想象的。

从今年年初融资余额数据为1.03万亿元,到目前平均日增接近90亿,融资融券交易额占据市场成交的比率超过20%。融资融券余额创新高,隐含着杠杆交易成为常态。

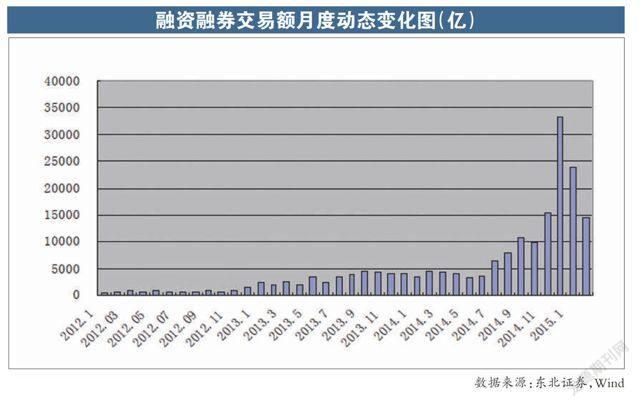

两融交易活跃 增速高速发展

从融资融券余额月度动态变化看,融资融券增加幅度比较大,特别是在2014年下半年,出现超高速发展。

2014年3月,融资融券绝对值增加91.49亿,而4月份只有可怜的10亿,5月是净减少21亿,6月净增加超过100亿,7月净增加385.49亿,8月净增加787.48亿元,9月净增加874.26亿,10月净增加908.78 亿,11月份净增加1235.66亿,12月增加2001.93亿。

进入2015年以后,增加速度加快,1月融资融券余额增量1061.97亿,2月260.77亿,增量大幅度下滑(春节因素),但3月份增加3359.8亿,增加29%。

在市场上涨的环境下,两融进入相对快速发展阶段,两融增量与市场涨幅呈正相关。截止2015年3月31日,相对于2013年末,融资融券余额净增加11473.9亿,2014年融资融券净增加6791.29亿,融资融券余额已突破预测上限,2015年融资融券余额有望超过18000亿,净增加6000-8000亿。

投资者融资热情高涨

可以说,融资融券市场活跃度是空前的疯狂,投资者融资热情高涨。

受市场行情影响,资金转向中小企业和创业板个股,同时兼顾蓝筹股,这是两融余额大幅度增加的主要缘故。融资余额持续增长,表明融资买入即做多者以中长线投资者为主。随着融资融券余额的飙升,两市A 股的融资买入额和融券卖出额也迅速增加。两市A 股的两融交易额占A 股的总成交额比例已经超过15%,截止2015年4月7日两市融资买入额占A 股成交额比例为15.27%,大部分交易日超过15%,最高超过19%。

数据统计显示,2月这一数据平均为16.97%,3月平均为16.19%,其中2015年2月25 日的比例为19.24%。根据统计,截至2015年2月末,两市融资融券累计交易额已经超过19万亿元,融资买入金额超过17万亿,融券卖出金额超过2.2万亿,其中净融资买入的主要是大盘蓝筹股,但中小企业和创业板的股票融资也不少。而截止2015年4月7日,融资买入额占A股交易金额比例15.95%,融券卖出额占A 股交易金额比例1.85%,融券卖出额占比相对减少。

转融资和融券增加了做多做空杠杆

转融资和融券增加了做多做空杠杆,为投资者提供做空盈利模式和对冲手段。转融资的开展,自然推动融资余额的快速增长。转融券业务试点推出,卖空可以使上市公司高估的股价向其内在价值回归,具有内在的自平衡调整机制,完善了融券交易机制,为市场建立双向做空的信用交易机制奠定了基础。截止2015年3月末,转融资余额为985.88亿元,相对2015年2月末的1046.72亿元减少5.81%,偿还382.73亿,偿还额环比增加了205.28%,转融资规模相对前月略微减少,转融资数量平稳,7天、14天、28天、91天都没有转融资交易,182天出现了321.89亿元转融资交易,环比增加幅度比较大,为130.18%,偿还数增加,这说明市场融资需求并未增加,尽管3月市场大幅度上涨,客户借资金愿望强烈,券商出借资金的意愿也比较强,但由于转融资资金紧缺,加之偿还比较多,导致转融资并未给融资市场带来资金。证金公司将有偿使用券商转融资的担保资金,证券公司转融资的成本将进一步下调,证券公司转融资的意愿提升,转融资规模有望复苏,将推动融资融券业务规模扩张。

调整融资持仓结构

两融交易的走势也逐渐成为重要的看多或看空指标。从这个角度看,融资、融券的相关数据可以作为市场情绪的有效指标来度量,这些指标可能会成为市场情绪的先验指标,如果融资买入量大幅度增加,隐含着市场上涨的概率就比较大,而一旦融资买入量大幅度减少,且同时集中偿还融资时,市场面临调整的概率在增加;另一方面,如果融券卖出量大量增加,也意味着投资者看空后市,自然市场下跌的概率也就比较大。当然,目前这些指标只能作为一点参考,关键是要提前能够进行预测。

从目前走势来看,虽然行情走牛,但风险亦不容忽视,从策略上看融资仓位和融券仓位应适度配置,融资比重应减少,做多做空行业结构分化,要注意多空力量随时在转化,这种风险不容忽视。

此后市场的焦点是否会转向蓝筹股概念,这种概率不排除,毕竟大盘蓝筹股由于改革预期如混合所有制预期而受到投资者重视。而创业板个股隐含的风险也比较大。建议投资者可关注业绩增幅较大、前期涨幅小、近期融资集中买入、有望获得政策利好支持和改革红利的国企改革等低估值的板块个股,医药板块业绩稳定,估值较低,成为融资者防御的首选品种,可适度挖掘相关软件、传媒个股的机会,部分个股可逢高适当看空,加大融券做空比重。

建议投资者在调整融资持仓结构,国企改革、一带一路概念融资值得长期布局,新兴产业股如软件、信息安全等可适当减持,通过合理配置仓位降低风险。另一方面,选择符合当前市场热点、投资者关注度高的行业,如金融、军工、核电、智能制造等。

个股融资偿还压力逐渐显现,融资偿还给股价带来较大冲击。对于那些融资余额占市值比例较高、业绩增长不确定、估值压力又较为显著的两融标的股,投资者应保持一份谨慎。<\\Hp1020\图片\13年固定彩图\结束符.jpg>

猜你喜欢

证券市场周刊(2024年5期)2024-02-21

证券市场周刊(2024年3期)2024-01-25

营销界(2019年39期)2020-01-02

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

股市动态分析(2016年22期)2016-12-27

管理现代化(2016年6期)2016-01-23