资产负债观在我国企业会计准则中的应用及未来判断

2015-09-17 07:15中国海洋大学山东青岛266100

商业会计 2015年16期

(中国海洋大学 山东青岛266100)

我国2006年颁布的企业会计准则在部分范围内引入资产负债观的理念,在基本准则和具体准则上均有所体现。资产负债观,原是经济学中计量收益的理论,1976年美国财务会计准则委员会相应提出会计报表的基础概念之一——资产负债观,自此资产负债观开始作为会计准则制定的指导理念进入会计人员视野。资产负债观,是指首先对交易或事项产生的相关资产和负债定义、规范或其对相关资产和负债造成影响的确认和计量,然后再根据资产和负债的增减变化来确认收益。我国2006年颁布的会计准则采用的理念是收入费用观和资产负债观并存,在2014年新颁布和修订的会计准则中则更加突出了资产负债观在准则制定中的指导作用,在准则制定理念层面实现了与国际会计准则的趋同。

一、资产负债观和收入费用观的内涵界定

从收益计量角度来说,资产负债观是指通过资产和负债的变化来计算收益,资产或负债发生增减变动则意味着产生了收益。在确认和计量收益时,资产负债观强调经济活动或事项发生的实质,不需要区分经济活动或事项是否发生这种形式上的差异,而是需要考虑净资产在除去所有者投资和分配外在实质上是否发生变动。而收入费用观与之相反,强调通过收入与费用的配比来对企业收益进行计量,再依此确认资产和负债的增减变化。

从会计准则制定理念的角度而言,资产负债观是指会计准则制定机构在制定规范某类交易或事项的会计准则时,先定义并规范由该类交易或事项产生的相关资产和负债或其对相关资产和负债造成影响的确认和计量,然后再根据资产和负债的增减变化来确认收益。而收入费用观则指首先对经济交易或事项的收入和费用进行配比进行直接确认和计量收益,然后再将收益分摊计入到相应资产和负债中。

二、资产负债观与收入费用观的区别与联系

(一)区别。资产负债观和收入费用观作为财务会计概念框架的两种不同理论基础,贯穿于其中,以会计目标为起点,以会计信息质量特征为依托,将会计要素、确认、计量和报告联结在一起。表1遵循财务会计概念框架的逻辑,对收入费用观和资产负债观进行比较分析。

(二)联系。目前,在我国企业会计准则中资产负债观和收入费用观正处于一种复合性态,即资产负债观和收入费用观相互依存,资产负债观不再是纯粹意义上的资产负债观,收入费用观也不再是纯粹意义上的收入费用观。在会计的具体实践中,真正完全采用一种方法来对要素确认和计量会出现问题,大多数情况下都是在两者之间进行融合。比如对采取历史成本进行计量的资产计提资产减值损失并相应确认未实现的损益,这正是两者相调和的结果。

表1 收入费用观和资产负债观区别一览表

无论收入费用观和资产负债观谁是会计准则制定的指导思想,两者都不是相互对立的,而是相互融合、相互包容,两者之间的不同之处也正是对彼此所存在的不足最好的补充,两者的融合可以更好地指导会计的确认、计量和报告。资产负债观和收入费用观是“对立面统一”的矛盾斗争体,在会计准则的制定变迁过程中,两者作为一对主要矛盾和次要矛盾,在不同的时期分别起着主导作用。结合我国会计准则的修订历程,旧准则中收入费用观起着主导作用,而资产负债观则在其中表现为隐性;新准则中全面贯彻资产负债观,资产负债观显性表现于会计准则之中,而收入费用观则成为次要矛盾,两者共同推动着准则的修订发展。随着会计环境的发展变化,两者之间相互转化,在不同时期,成为会计准则制定修订的主导理念。在准则中包含这两种会计理念,弥补了其各自存在的不足,使得两种思想共同作用影响下的会计处理更为贴合经济活动的本质。

三、资产负债观在新会计准则中的应用

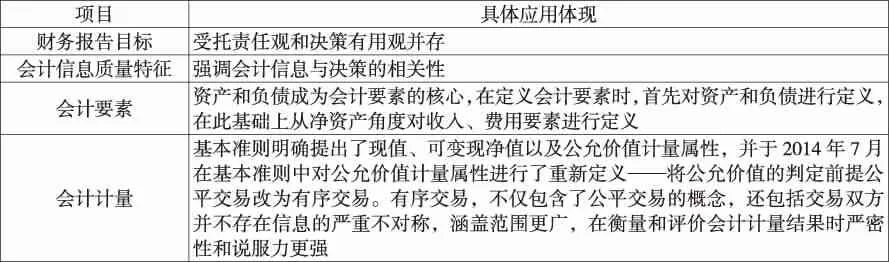

(一)资产负债观在基本准则中的应用。基本准则指导具体准则的修订制定,它在企业会计准则中的重要地位不言而喻。关于资产负债观在基本准则中的应用本文也将按照财务会计概念框架的逻辑展开论述。资产负债观在会计准则的概念框架中均有所体现,但并不意味着资产负债观在基本准则中得到完全的贯彻,而是进行了部分应用,如表2所示。

(二)资产负债观在具体准则中的应用。资产负债观在具体准则中有诸多体现,本文仅选取了在2006年颁布的会计准则中比较具有代表性的所得税准则,以及2014年新颁布修订的财务报表列报和公允价值准则进行讨论,如表3所示。

通过对资产负债观在基本准则和具体准则中的应用进行分析,可以发现新会计准则在很大程度上贯彻了资产负债观,但其并未完全摒弃收入费用观,而是将两者作为一种复合性态指导着会计准则的制定。然而,不可忽视的是资产负债观的应用使得整个企业会计准则的会计概念框架的内涵发生了巨大而深刻的变化,从中也可看出企业会计准则对我国会计环境的一种适应和发展。

四、资产负债观的未来判断

目前,资产负债观和收入费用观作为一种复合性态,贯穿于我国会计准则之中,指导着准则中会计概念框架的建立。自2006年资产负债观引入新会计准则中以来,广大学者推崇资产负债观的优越性,认为资产负债观是大势所趋,持有资产负债观将全面取代收入费用观的观点。然而,在资产负债观的历史演变过程中,会计理念经历了由原始的资产负债观发展到收入费用观最后又回归到资产负债观的否定之否定的过程。分析其发展历程可以发现单纯的一种会计理念的盛行,后期所带来的经济问题和后果不堪设想。

归根结底,会计理念的变更背后是整个制度环境的变更,经济环境的发展变化,会计信息使用者的需求发生变化。物价变动频繁、金融和经济业务不断创新、市场的风险性较高的动态的经济环境比较适合遵循资产负债观,通过对资产和负债增减变动的准确计量进而对企业收益进行实质性的确认;物价相对稳定、市场风险较小、流动性风险较小的传统静态的经济环境比较适合收入费用观,历史成本计量属性就足以满足对资产和负债的持续确认,以及对企业收益的可靠计量。然而我国目前多产业多行业的发展格局,导致了复杂多变的经济环境的现实性,也决定了两者必然融合。应将资产负债观和收入费用观这两种会计理念延伸至会计准则的修订制定进程中,将两者适当调和作为一种复合性态,适时适境地进一步指导准则的发展和完善。

表2

表3

猜你喜欢

军事运筹与系统工程(2022年2期)2022-11-15

中国农业会计(2022年6期)2022-07-14

商业会计(2019年18期)2019-11-16

文苑(2018年23期)2018-11-15

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

大众理财顾问(2016年8期)2016-09-28

商(2016年8期)2016-04-08

西部金融(2015年6期)2015-07-14

语文教学与研究(读写天地)(2009年5期)2009-06-10