基于Petri网的审计预警系统模型

2015-09-19 01:14南京审计学院审计与会计学院江苏南京211815

商业会计 2015年7期

(南京审计学院审计与会计学院 江苏南京 211815)

一、引言

近年,随着信息技术与互联网金融的高速发展,P2P网络信贷的兴起在世界范围内产生冲击。Lending Club 2007年在美国成立,七年间作为美国P2P网络信贷的领先企业,目前已经成功撮合40亿美元的借贷交易。与此同时,我国P2P网络信贷成长迅速,最新出炉的中国P2P网贷指数显示,截至2014年12月30日上午11时,全国P2P网贷平台共2 358家,其中活跃平台(纳入中国P2P网贷指数统计)1 680家。众所周知,由于网络信贷的高速成长,网络信贷企业水平参差不齐。2014全年问题企业达275家,仅2013年12月份,由于投资人撤资,行业兑付压力骤升所导致的问题企业就高达92家。网络信贷企业失败的原因总结起来,除了自身因素外,绝大部分都是由于平台内部风险控制较差,一些借款客户不能正常还款,使得贷款坏账率过高,而平台承诺投资人的收益过高,实际的优质业务很少,导致平台资金链断裂所致。因此对于网络信贷公司而言,降低信贷风险迫在眉睫。

审计作为内部控制风险管理的有力武器,查错纠弊、警示预险是其功能。随着网络信贷P2P日益迅速的发展,企业面临的信贷风险越来越多,这需要内部审计承担更多的治理和管理职能,对重要风险进行预警。由于P2P网络信贷建立在互联网数据化的基础上,网络信贷风险的审计预警应当利用网络信贷业务内部外部相关因素数据进行准确评价,将内外部风险因素传导、风险识别、预警提示等结合起来,形成量化的风险评估结果,以准确判断业务风险高低,识别风险控制重点,形成审计预警,帮助审计人员实现事前风险控制。基于此,本文针对信贷业务流程中的信贷风险因素,模拟各风险因素间的因果关系,采用Petri网构建信贷风险模型,计算出各风险因素之间的传导概率,从而量化描述风险因素的传导机制,帮助审计人员更好地管控风险传导过程。

二、文献综述

目前国内外对于P2P网络信贷风险的研究主要集中在对P2P网络信贷模式的探讨。P2P网络信贷属于微型金融领域,陌生人通过互联网进行借贷交易,这种模式必然存在比传统金融机构借贷模式更大的风险。如何消除互联网环境下网络信贷风险所造成的负面影响,已经成为微型金融领域研究的一项核心问题。沈良辉、陈莹认为,我国P2P网络信贷行业存在借款人信用信息识别难、借款用途真实性辨别难、借款抵押担保难等问题,而且网络信贷公司沉淀资金安全性差,网络信贷业务领域的可控性差,线上业务量少,自身特点导致的风险性也大。雷舰认为,对 P2P行业的监管应该采取行业自律与外部监管相结合的原则,建立统一的行业准入机制,规范行业运行机制。黄叶危、齐晓雯认为P2P网络信贷存在法律缺失、平台用户使用不当、平台自身导致的风险等问题,并认为风险管理应以信用风险控制为主,建议建立共同信用评级系统。由上可见,国内外对P2P网络信贷风险的相关研究,大多为定性研究信贷风险的相关影响因素,或只是提出风险管理的建议,并没有将网络信贷的风险管理与审计预警结合起来。

从理论上讲,对金融风险的处理和控制当然是越早越好。以往,只有当借款人偿还不力时,网络信贷企业才会采取针对性的行动,但此时问题已经发生并恶化至不可收拾,这种滞后处理对充满风险的信贷行业是非常不利的,会造成巨大损失,如能建立审计预警系统,在前期就根据各笔贷款业务风险程度实施预警审计方案,将大大降低企业风险。审计预警系统是主动的控制防御,根据风险相关影响因素的因果关系,系统地进行风险评估,对高风险项目实现审计预警,风险越高的贷款项目预警越敏感,相应的审计措施越周密。如控制贷款审批将不良贷款率将至最低,调整过高的投资回报率等,以及时降低企业风险,实现企业审计风险控制。鲁爱民、孟志青认为审计预警应在明确预警、排警的前提下,结合被审计单位内外部环境状况,对公司运行的重要影响因素(包括管理机制与制度执行等)进行评价,将风险识别及信息传递、预警提示等有机结合,以保证预警系统目标的实现。国内的预警研究往往集中在危机已经发生或者危机发生后,且研究重点主要集中在定性研究,如对危机应对的建议或是对风险的评估。研究的方法也主要是分析风险相关因素的因果关系并通过图表描述,然后通过计算或者演算寻找规律从而进行预测。但是这类研究也存在一定的缺陷,即仅仅着眼于因果联系在实际应用中显然不够,还需要能够事先根据外部数据及时反应,通过定量分析,迅速得出准确的风险评价结果,有效预警。Petri网建模能够随着外界输入信息的变化作出相应的调整,及时通过风险影响因素的因果联系,准确评价风险高低,有利于审计人员事先对P2P网络信贷风险的控制,预防信贷风险造成的危害。

三、基于Petri网的审计预警系统模型

从前人各类审计预警系统的构想中不难看出,大多数设想都是基于工作流程创造的,这些按照工作流程设想的框架都缺少系统模型。在工作流的过程建模中,要求所建立的模型具有较强的描述能力,建模过程简便、直观,所建立的模型易于使用,同时还要求模型易于修改和扩充,以适应不断变化的工作环境。进一步地,模型还要求能够便于被验证,进行性能评价。Petri网作为一种描述并发系统动态行为的有力工具,能够很好地满足上述这些要求,准确描述信贷审批流程。基于此,本文在阐述P2P网络信贷审批过程的基础上,根据互联网金融企业开展网络信贷业务的经验教训,突出内外部因素在审批过程中与风险的因果关系,建立风险评价指标;给出基于模糊Petri网的评价方法,为定量评价网络信贷风险提供参考手段,为审计预警提供依据,确保互联网金融企业网络信贷风险的控制。

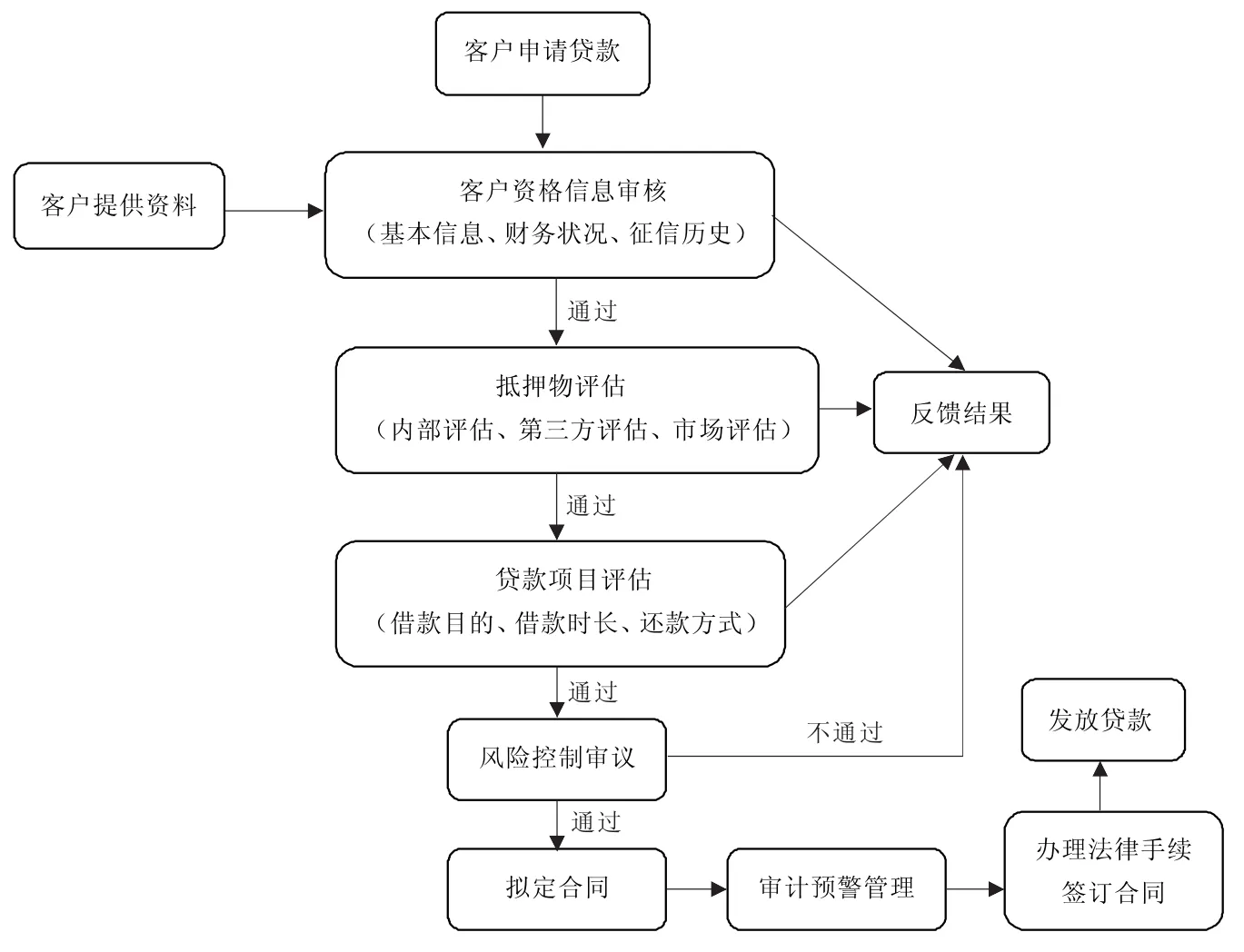

(一)信贷审批审计预警系统流程

简要描述:借款人提出申请并提交材料,将借款人材料信息传递给资格审核部门并进行审核,初审通过,传递相关信息进一步认证信息是否真实,根据获得信息进行风险评估,将评估结果传递到审计部门选择相应预警方案,在网上提供贷款,跟踪借款人履约情况,根据履约与否相应处理(详见图1)。

图1 信贷审批系统流程

(二)建立互联网信贷风险审计预警模型

通过对互联网信贷风险因素的分析,可以看出信贷主要风险因素来自于第三方因素、互联网企业内部因素、借款人因素、贷款人因素等多个方面。并且这些风险因素之间存在着一定的关联性。例如:在第三方因素中,对申请人抵押物的评估结果,将直接影响申请人互联网信贷审批;公司内部人员工作能力也会影响贷款审核情况,处理稍有不慎,都将导致信贷风险的产生,甚至危机网络信贷企业的生存。可以说,在信贷风险环境中,大部分影响因素都存在着因果关系。这种因果关系符合模糊Petri网应用范围。因此,本文在互联网信贷风险模型建立过程中,主要运用模糊Petri网相关知识对互联网信贷风险影响因素进行图形化处理,并利用最长路径算法得到关键影响因素,直观、简便地实现对信贷风险环境中各影响因素的定量分析评价,并将信贷风险量化表达,对高风险项目提前预警,起到实现审计预警的作用。

1.基于模糊Petri网互联网信贷风险审计预警评价模型。根据模糊Petri网基本原理和对互联网信贷风险环境的分析,可以得到基于模糊Petri网互联网信贷风险评价模型FPN。

定义FPN为一个十元数组:

FPN=(P,T,D,Pre,Post,μ,β,η,λ,Mo),其中:

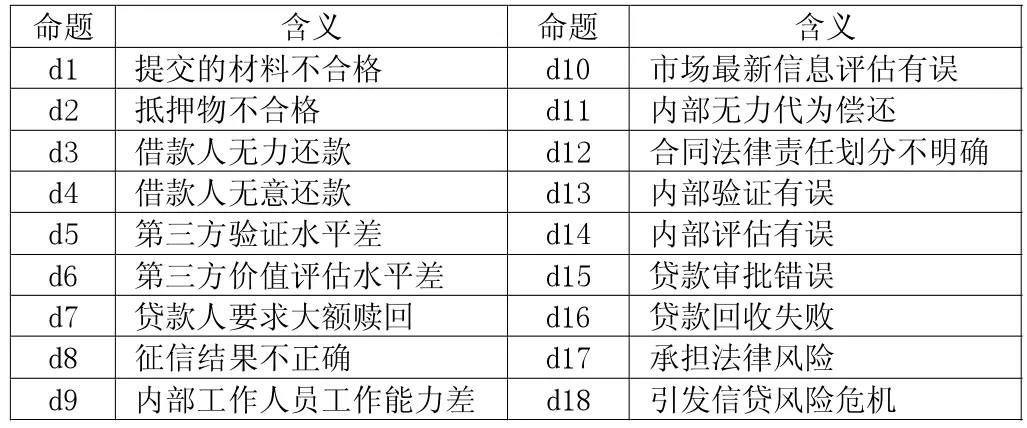

(1)有限模糊库所集 P={p1,p2,…,pn},代表了模型 FPN 网中互联网信贷风险影响因素的集合,即为下页图2中图形集合;有限模糊变迁集 T={t1,t2,…,tm},即图 2 直线段;有限命题集合 D={d1,d2,…,dn},在模型FPN中代表各库所即信贷风险影响因素对应命题的含义;并且在模糊Petri网中,需满足,P和T分别为库所和变迁的非空有限集合,D为命题的非空有限集合。

(2)Pre:P×T→{0,1}为前向关联函数,若 Pre(p,t)=1,表明 pj是 ti的输入库所,否则不是。假设在FPN模型中,当 Pre(p1,t1)=1,即库所 p1 申请人提供资料符合变迁t1的要求时,p1是t1的输入库所,否则p1不是t1的输入库所。

(3)Post:P×T→{0,1} 为后向关联函数,当 Post(p,t)=1 时,pj是 ti的输出库所,否则不是ti的输出库所。假设在 FPN 模型中,若 Post(p2,t2)=1,即库所p2:申请人申请贷款用途条件符合变迁t2的要求,表明p2是t2的输出库所,否则p2不是t2的输出库所。

(4)μ 是 T 的关联函数,即 μ(ti)=μi,为 T→{0,1}的实数映射,表示变迁的置信度(CF),根据具体实际情况推测决定置信度的具体值;β:P→[0,1]表示该库所对应的命题成立的真实度的值;η:P→D是一个函数,映射库所对应的命题;λ是变迁的阈值映射,即λ:T→[0,1]。

(5)M0:模糊 Petri网的初始标识,用托肯表示,当库所pj命题成立时,M(pj)=1,当库所 Pj命题不成立时,M(pj)=0。如在 FPN 模型中,若库所 p3:申请人过往银行评价,相对应的命题d3:银行评价申请人信用低经济实力差,若库所 p3对应的命题 d3成立,则 M(p3)=1,否则 M(p3)=0。

2.FPN网建立的步骤。FPN网的构建详细过程如下:

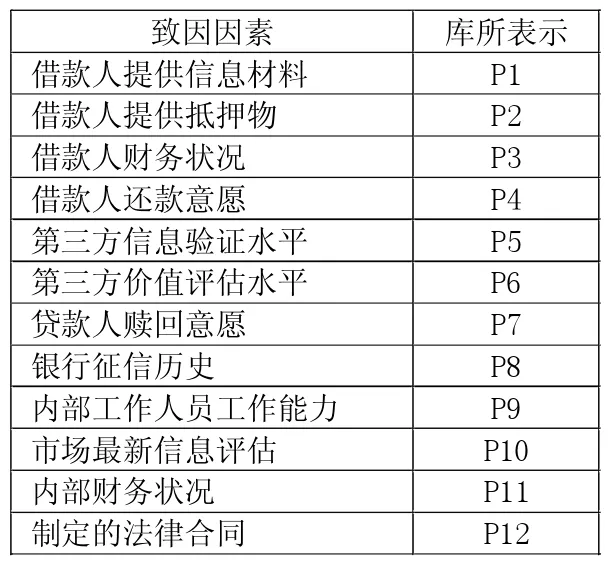

(1)确定致因因素。详细了解互联网信贷的特征,分析导致最终事件发生的基本因素,得到互联网信贷风险致因因素含义及库所表示(详见表1)。

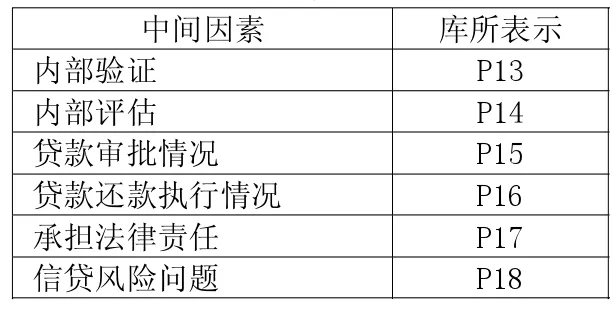

(2)确定中间因素。由上一步分析确定的致因因素,总结出一系列相关的信贷风险影响因素,根据相互之间的因果关系分析确定各因素在整个Petri网中位置,最终得到某互联网信贷风险中间因素含义及库所表示,见表2。

互联网信贷风险致因因素表1 及库所表示

互联网信贷风险中间因素表2 及库所表示

(3)根据互联网信贷环境的分析和FPN中各影响因素含义及库所表示,得到互联网信贷风险模型中各命题含义(详见表 3)。

表3 互联网信贷风险模型中各命题含义

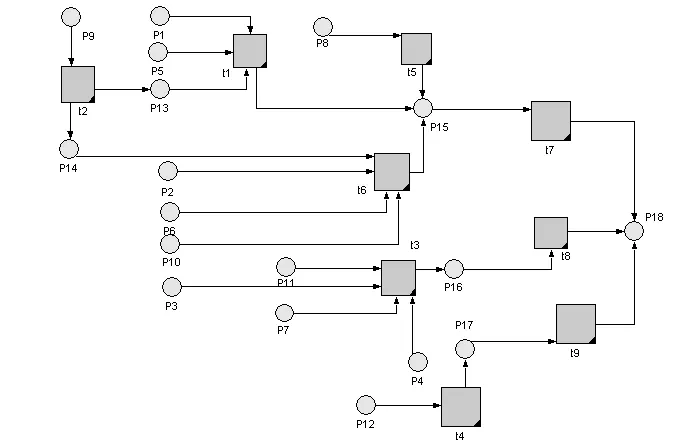

(4)确定变迁意义(见下页表 4)。建立模糊Petri网,从最终事件分析寻找其致因因素或相关影响因素,并按因果关系进行模糊Petri网绘制。根据模糊 Petri网的基本推理规则及触发规则,得到各因素及命题的结构位置及相关联事件之间的逻辑关系。依据对模型FPN中各影响因素分析及相关命题含义总结,绘制出基于FPN的互联网信贷风险模型(详见下页图2)。

模型FPN中的相关数据:在模型FPN中,结合对实际情况的分析,根据模糊Petri网的理论,得出模型各因素 中 有 数 据 的 为 p1、p2、p3、p4、p5、p6,这些因素的模糊发生概率可以通过相关数据及分析资料得出,而其他无实测或数据、分析资料事件的模糊发生概率可根据相关推理规则及模型计算方法得出。

3.模型FPN的推理规则。

(1)规则一。IF dkTHEN dl(CF=μi),其中,dk和dl为命题,相对应于表1及表2模型中各命题,且命题dl的真实度为 β(pj)=βj。 命题之间的因果关系用变迁 ti表示,若满足 pk∈·ti,pl∈ti·时,则变迁ti含义为 “如果库所pk的命题dk成立,则库所pl命题dl成立”。它的置信度为μj。在图2基于FPN的互联网信贷风险模型中,当变迁t4被触发时,即表示合同法律责任划分不明确,导致承担法律风险,那么当变迁t4被触发后命题d17的真实度的值为:β(p12)×μ17(t4)。

(2)规则二。IF dk1AND dk2AND…AND dkiTHEN dl(CF=μi),其中:dk1,dk2,…,dl为命题。变迁发生后,真实度的命题 dl=min[β(p1)(p2),…,β(pj)]×μi。 如在下页图2基于FPN的互联网信贷风险模型中:库所 p1、p5、p13 与 p15;p14、p2、p6、p10与 p15等适用于此项规则。当p1、p5、p13 触发变迁t1,导致p15和d15,而命题 d15的真实度的值为min[β(p1),β(p5),β(p13)]×μ15(t1)。

(3)规则三。 IF dk1OR dk2OR…OR dkiTHEN dl(CF=μi),其中:dk1,dk2,…,dl为命题。变迁发生后,真实度的命题 dl为 max[β(p1)×μi,β(p2)×μi,…,β(pj)×μi]。 如下页图 2,当 p15、p16、p17触发各自变迁,各变迁置信度分别为 μ18(t7)、μ18(t8)、μ18(t9),导致p18和 d18,而d18的真实度的值为max[β(p15)×μ18(t7),β(p16)×μ18(t8),β(p17)×μ18(t9)]。

图2 基于 FPN 的互联网信贷风险模型

表4 互联网信贷风险模型中变迁意义

(4)规则四。 IF dkTHEN dl1AND dl2AND…AND dl(CF=μi)。 变迁发生后,命题 dli(j=1,2,…,l) 的真实度的值为 β(pj)×μi。 如果图 2基于 FPN的互联网信贷风险模型有相一致的表示,其库所对应命题真实度的值按照该算法得出。

4.基于模糊Petri网互联网信贷风险模型评价方法。设库所pj为容易引起互联网信贷风险的关键因素,各关键因素由各库所对应的命题di表示,且其真实度的值为β(pj),其他任何关键因素的发生不影响致因因素的发生,ti为变迁事件,μi为变迁事件发生的可能性。假设:模糊Petri网有n个库所,m个变迁,具体算法步骤如下:

步骤一:令 M(pj)=1,pj为致因因素对应库所,根据图1及表1、表2模型,基于FPN的互联网信贷风险模型致因因素对应的库所为p1,p2,…,p11,p12,否则 M(pj)=0,j=1,2,…,m。

步骤二:虚设库所p0,对全部库所 pj,若 M(pj)=1,则在p0和pj之间虚设一个变迁 t0i, 且令t0i=p0,t0i·=pj, 且 有 β(p0)=1,μ(t0i)=β(pj),λ (t0i) =β(pj)。

步骤三:记 p0 为(0,1),p0 为已标记未检查的库所。

步骤四: 当 tk 满足 pj∈·ti,pk∈ti·时,按照得到标记的先后顺序,任选一个已标记未检查的库所 pj,与其相邻的一切库所 pl:

①如果 β(pj)>λ(ti),则给库所 pk标记[pj,β(pj)],其真实度为 β(pk)=β(pj)×μ(ti)。 在互联网信贷风险评价模型中:库所 p1、p7,如果 β(p1)>λ(t7),则给库所 p7 标记[p1,β(p1)],其真实度为 β(p7)=β(p1)×μ7(t1)。

②如果 β(pj)≤λ(ti),则库所 pk不标记。

③如果库所pk已标记,则比较新旧标记中的第2个标记 (pk)和 β(pk),如果(pk) <β(pk),则保留旧标记;如果(pk)>β(pk),则以新标记取代旧标记。

步骤五:pj成为已检查过的库所,重复步骤四,直至所有点都被检查为止。

步骤六:按目标库所的第一个标记反向追踪最长路径及最长路径上的所有库所,则该路径上的致因因素即为引发信贷风险的关键因素,路径长度的含义即为导致其信贷风险因素的可能性。

四、结束语

网络信贷风险防范已引起了社会越来越多的关注,随着网络信贷企业日趋成熟,而风险管理已成为网络信贷交易和整个行业发展过程中的关键所在,正确评估风险,掌握风险的特征和变动趋势,执行审计预警系统是防范和化解风险的有效途径。而防范信贷风险最关键的就是在信贷交易达成之前对风险做出正确的预测,选择相应的审计预警方案。以Petri网为工具建立的信贷风险模型可以简洁、直观地描述各风险因素之间的关系及其对信贷运作的影响,利用模糊Petri网的推理算法可以计算得出各风险因素之间的传导概率,将风险因素的传导规律量化表达,帮助互联网信贷企业详细了解风险的传导过程,有针对性地采取审计措施,为企业更有效地预测和控制信贷风险提供新的思路。在此基础上也可以灵活运用互联网信息技术,如数据挖掘、大数据技术将极大减少系统整理资料与评估的时间,提高结果准确度。这是保障信贷质量和促进行业健康持续发展的必要手段。

猜你喜欢

快乐语文(2021年27期)2021-11-24

信息技术时代·上旬刊(2020年1期)2020-09-10

汉语世界(The World of Chinese)(2019年1期)2019-03-18

海峡姐妹(2018年5期)2018-05-14

人大建设(2017年6期)2017-09-26

科技经济市场(2016年4期)2016-07-20