浅谈现金流量表分步式的教学方法

2015-09-19 01:14浙江工贸职业技术学院浙江温州325003

商业会计 2015年7期

(浙江工贸职业技术学院 浙江温州325003)

现金流量表是企业三大主要财务报表之一,但因编制复杂被学生认为是最难理解和掌握的内容。笔者认为只要教师的教学方法得当,现金流量表的编制这部分的教学内容是完全可以让学生接受的。本文就以“销售商品、提供劳务收到的现金”项目(以下简称销售商品收到的现金)为例探讨分步式的教学方法。

一、正面理解,计算结果

现金流量表中每个项目都反映了不同的内容,教学中应详细讲述每个项目的内容,让学生正确理解形成现金流量的原因。如“销售商品收到的现金”是指卖出去的商品(包括原材料和库存商品)实际收到的现金,形成现金流量的原因是销售了商品,结果是收到了现金。它强调收到现金的时间是当期,但没有规定销售商品的时间,可以是以前销售,也可以是当期销售,还可以是以后销售。将收到现金的时间与销售商品的时间进行组合可以得到:本期销售商品本期收到现金,前期销售商品本期收到现金,本期先收到现金以后期间再销售商品(就是预收货款的销售方式)。三种情况用会计分录分别反映如下:

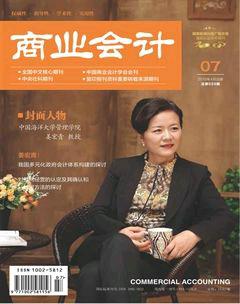

1.本期销售商品本期收到现金。

借:银行存款

贷:主营业务收入(或其他业务收入)

应交税费——应交增值税(销项税额)

2.前期销售商品本期收到现金。

借:银行存款

贷:应收账款或应收票据

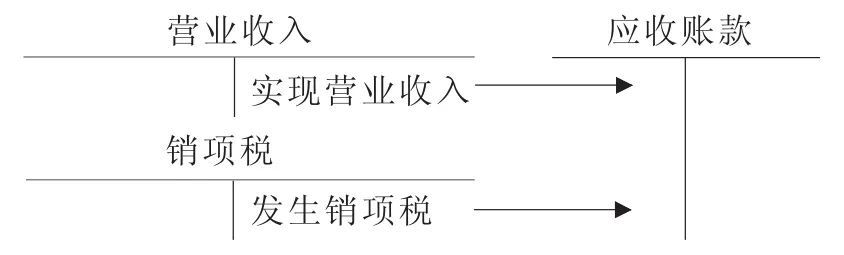

3.本期收到现金,以后销售商品。

借:银行存款

贷:预收账款

从分录1可以看出,销售商品收到的现金不仅包括商品的售货款,还包括向购买者收取的增值税销项税额。如果发生销售退回(包括本期销售本期退回商品和前期销售本期退回商品)的情况支付了现金,根据业务内容的实质应理解为销售商品收到现金的减少,不能简单理解为支付现金的行为。

例1:甲公司2011年实现商品销售收入50 000万元,增值税销项税为8 500万元。其中现销收入60%,赊销收入40%;当年收回以前年度赊销款380万元,当年预收货款120万元;当年因销售退回支付的现金117万元。

通过会计分录分析如下:

1.当年销售商品的会计分录。

(1)现销

借:银行存款 351 000 000

贷:主营业务收入 300 000 000

应交税费——应交增值税(销项税额)51 000 000

(2) 赊销

借:应收账款 234 000 000

贷:主营业务收入 200 000 000

应交税费——应交增值税(销项税额)34 000 000

2.收回以前年度赊销款。

借:银行存款 3 800 000

贷:应收账款 3 800 000

3.预收货款。

借:银行存款 1 200 000

贷:预收账款 1 200 000

4.销售退回。

借:主营业务收入 1 000 000

应交税费——应交增值税(销项税额)170 000

贷:银行存款 1 170 000

通过分析,销售商品收到的现金=本期销售收到的现金+前期销售本期收到的现金+本期预收的现金-本期发生销售退回支付的现金,所以2011年甲公司“销售商品收到的现金”=35 100+380+120-117=35 483(万元)。

二、逆向思考,反推公式

会计实务中,会计报告总是在会计期末完成的。会计期末,现金流量表应根据什么编制,可以通过对前面各相关会计分录的分析得出结论。会计分录中,当期销售商品收到的现金总是伴随着营业收入(包括销售商品的主营业务收入和销售原材料的其他业务收入)和销项税额的增加;收回以前期间的欠货款,就对应着应收账款或应收票据金额的减少;预收货款就会增加预收账款的金额。教师应抓住“销售商品收到的现金”与“营业收入”、“增值税销项税”、“应收账款”、“应收票据”及“预收账款”等会计科目的这种相关性展开教学。下面通过T型账户采取逐步假设的方式说明这种对应关系。

(一)当期销售商品收到了现金

假设当期商品全部实现现销,那么“销售商品收到的现金”就刚好等于当期实现的营业收入加发生的增值税销项税。用公式表示为:销售商品收到的现金=营业收入+销项税。

(二)当期销售商品未收到现金

如果当期销售的商品中有赊销的情况,那么赊销确认的收入和增值税销项税并不增加收到的现金,而是计入当期的应收账款(或应收票据),或者说当期增加的应收账款就是当期销售商品没有收到的现金。在以当期营业收入和增值税销项税额为基础计算“销售商品收到的现金”时,应扣除没有收到现金的收入部分,也就是当期增加的应收账款或应收票据的金额。用公式表示为:销售商品收到的现金=营业收入+销项税-增加的应收账款-增加的应收票据。

(三)当期收到前期的欠货款

这组T型账户的对应关系表示当期收回了以前期间的欠货款,即因当期收回的欠货款而增加的“销售商品收到的现金”正好对应着当期减少的应收账款(或应收票据)的金额,换句话说,当期减少的应收账款(或应收票据)的金额也就是当期收到的以前期间销售商品的货款。继续推导公式,销售商品收到的现金=营业收入+销项税-增加的应收账款-增加的应收票据+减少的应收账款+减少的应收票据=营业收入+销项税+(减少的应收账款-增加的应收账款)+(减少的应收票据-增加的应收票据)。因为:减少的应收账款-增加的应收账款=应收账款的期初余额-应收账款的期末余额,减少的应收票据-增加的应收票据=应收票据的期初余额-应收票据的期末余额,所以,销售商品收到的现金=营业收入+销项税+(应收账款的期初余额-应收账款的期末余额)+(应收票据的期初余额-应收票据的期末余额)。

(四)预收了货款

采取收定金方式销售商品,收取定金增加的销售商品收到的现金正好就是当期增加的预收账款的金额。所以,销售商品收到的现金=营业收入+销项税+(应收账款的期初余额-应收账款的期末余额)+(应收票据的期初余额-应收票据的期末余额)+增加的预收账款。

(五)以前期间预收了货款,本期发出商品

这组T型账户反映的是以前期间已预收了货款,当期发出商品确认了营业收入和增值税销项税,但这部分收入和销项税不增加销售商品收到的现金,而是核销之前的预收账款。所以在以营业收入和销项税为基础计算“销售商品收到的现金”时,还应扣除当期减少的预收账款。用公式表示为:销售商品收到的现金=营业收入+销项税+(应收账款的期初余额-应收账款的期末余额)+(应收票据的期初余额-应收票据的期末余额)+增加的预收账款-减少的预收账款。其中:增加的预收账款-减少的预收账款=预收账款的期末余额-预收账款的期初余额。经过分析推导,最后得出 “销售商品收到的现金”=营业收入+销项税+(应收账款的期初余额-应收账款的期末余额)+(应收票据的期初余额-应收票据的期末余额)+(预收账款的期末余额-预收账款的期初余额)。

三、设问分析,调整结果

公式推导后,紧紧围绕除销售以外的其他原因影响“营业收入”、“增值税销项税”、“应收账款”和“应收票据”金额发生变化的情况提出问题,启发学生思考,做到触类旁通。

设问一:前面分析,当期赊销商品确认的营业收入和销项税因没有收到现金,通过增加的应收账款或应收票据从计算公式中扣除。请问当期除了赊销的收入外,是否还有其他确认了营业收入或增值税但没有收到现金的情况?如果存在,会对计算结果产生什么影响?

回答是否定的。企业有很多情况做视同销售处理确认营业收入和销项税,既没有收到现金又没有增加应收账款(不能通过计算公式扣除这些没有收到现金的营业收入和增值税),因此这部分确认的营业收入和增值税应在公式计算的基础上做调整扣除,否则就会虚增现金流量表中销售商品收到的现金。

1.自产产品用于集体福利、分配给投资者、对外投资或发生非货币性交易。企业将自产产品用于集体福利、分配给投资者、对外投资或发生非货币性交易,会计上要求按视同销售处理,确认营业收入和增值税销项税,按计算公式计入了“销售商品收到的现金”,但发生这些业务时并未实际收到现金,因此这些业务确认的营业收入和增值税销项税应从“销售商品收到的现金”中扣除。

2.自产产品用于不动产的构建或无形资产的研发。自产产品用于不动产的构建或无形资产的研发,属于自产产品在同一会计主体内部的转移,会计上不做销售收入处理,不确认营业收入,但确认增值税销项税。这部分增值税实际并未取得现金,应从“销售商品收到的现金”中扣除。

3.自产产品对外捐赠或赞助。自产产品对外捐赠或赞助,从形式上看所有权发生了转移,但不属于企业的日常经营活动,会计处理时不确认营业收入,但确认增值税销项税计入了“销售商品收到的现金”项目,但并未实际收到现金,应从“销售商品收到的现金”中扣除。

设问二:当期收回欠货款会使应收账款或应收票据的金额减少,反问,应收账款或应收票据的金额减少了一定是因为收回了欠货款吗?

回答还是否定的。除收回欠货款会减少应收账款或应收票据的金额外,计提坏账准备和发生债务重组损失,同样会引起应收票据或应收账款金额的减少,但均不会增加“销售商品收到的现金”,所以针对应收票据和应收账款计提的坏账应从“销售商品收到的现金”中剔除。另外,应收票据贴现发生的贴现利息和应收账款发生的现金折扣,都会减少应收的金额,同样需要从“销售商品收到的现金”项目中剔除。

“销售商品收到的现金”项目的填制表面看似乎很复杂,但还是有章可循的。首先就是要正确理解“销售商品收到的现金”项目应核算的业务内容,教给学生分析问题的正确方法,得出计算公式,再对特殊的问题进行分析和归纳,对公式计算的结果进行修正,这样问题就解决了。在实际工作中,学生面临的问题可能是多种多样的,只要学生能把握核心,就能做到以不变应万变,灵活解决现金流量表中的各种实际问题。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2020年10期)2020-07-24

中国外汇(2019年12期)2019-10-10

现代经济信息(2017年8期)2017-06-03

债券(2016年12期)2017-01-13

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

山东青年(2016年6期)2016-05-14

商业会计(2015年10期)2015-10-09

债券(2015年9期)2015-09-29