图说

2015-09-19 07:01本刊编辑部

军营文化天地 2015年1期

图说

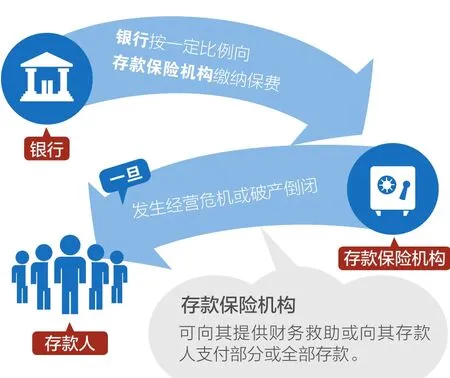

存款保险制度渐行渐近

在利率市场化的前提下,国家允许银行破产,但银行一旦破产,老百姓的钱靠谁来保障?

如今,酝酿了21年之久的存款保险制度终于揭开神秘面纱。存款保险制度究竟是什么?如果银行破产了,储户的存款怎么赔付?什么样的存款能得到保障?保费由谁来负担?

存款保险制度是一种金融保障制度

如果有钱,有超过50万的存款

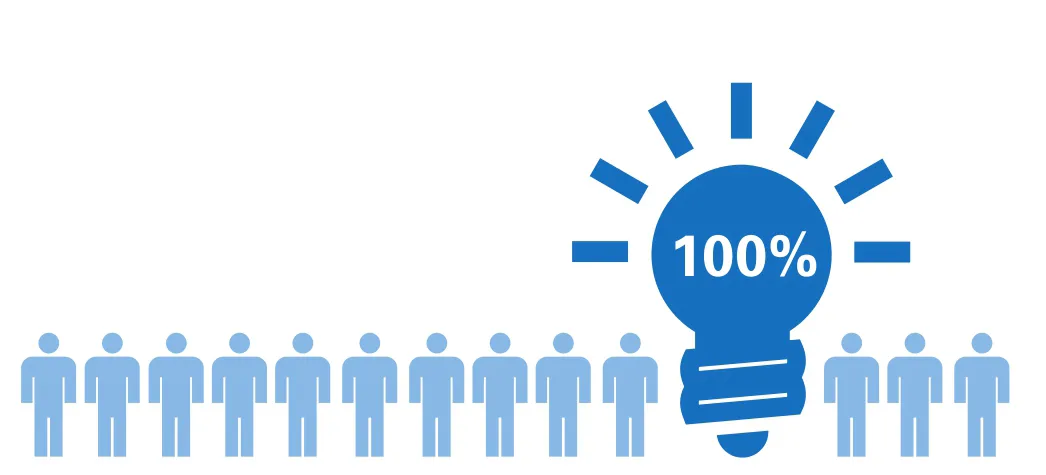

同一存款人在同一家银行所有存款账户的本金和利息加起来在50万元以内的,全额赔付;超过50万元的部分,从该存款银行清算财产中受偿。据测算,以50万元为线,可以覆盖99.7%的存款账户和46.08%的存款账户金额。

在最高偿付限额的设定上,国际平均值为人均GDP的2到5倍,美国大概在5倍左右,我们采取50万元的标准,达到人均GDP的12倍。

存款保险的最高赔付额度

国际上偿付限额水平≈2~5倍人均GDP

50万元的最高偿付限额,能够为99.7%以上的存款人(包括各类企业)提供100%的全额保护

美国偿付限额≈5.3倍人均GDP

英国偿付限额≈3倍人均GDP

韩国偿付限额≈2倍人均GDP

印度偿付限额≈1.3倍人均GDP

中国最高偿付限额50万≈12倍2013年人均GDP

每个银行都要为自己的存款买保险,交到名叫“存款保险基金”的机构中,这笔钱一般由银行出,和储户没关系。

猜你喜欢

文萃报·周五版(2021年11期)2021-06-23

杂文选刊(2019年6期)2019-06-11

现代营销·经营版(2018年6期)2018-06-26

公民导刊(2018年7期)2018-05-14

法制与经济·上旬刊(2017年8期)2017-12-05

法制与社会(2016年7期)2016-09-06

金融周刊(2015年43期)2015-12-15

北方经贸(2015年4期)2015-01-02

投资与理财(2014年9期)2014-05-12

群文天地(2011年16期)2011-09-22