国企高管薪酬影响因素的实证研究

——来自我国上市公司的经验证据

2015-09-23 08:51国网浙江浦江县供电公司浙江金华322200

商业会计 2015年7期

(国网浙江浦江县供电公司浙江金华322200)

近几年,国企高管薪酬引起社会各界的广泛讨论,年收入过百万甚至上千万的中国上市公司高管不在少数。然而这些企业的高管拿着高额的薪酬,而企业的股价市值却可能在不断下跌,这让公众存在广泛的质疑。到底多少薪酬能真正衡量高管人员的价值?用什么样的指标能衡量高管人员的业绩?应该设计怎样的评价体系监管高管人员的价值?政府又该如何制定国企高管薪酬的方案和监管其执行?

一、相关文献研究回顾

斯蒂格利茨(Stiglitz)认为,政府有两大特征:(1)政府是一个对全体社会成员都具有普遍性的组织;(2)政府拥有其他经济组织所不具备的强制力。同时,他把政府监管划分为两个方面的作用:一是在生产方面,政府可以凭借它的特征优势影响 “如何生产”;二是在消费方面,政府可以凭借特征优势影响“如何分配产品”。企业的绩效必然是政府 “分配产品”的参考依据,也就是国企高管薪酬的设计依据,然而过去的研究都集中在对高管绩效的评价而不是薪酬设计上。

(一)国外研究。对高管的薪酬与企业业绩之间的关系,西方学术界已经做过较多的实证研究。最早是Taussings 和 Baker(1925)发现企业高管薪酬与企业业绩之间的相关性很小。 Baker、Jensen 和 Murphy(1988)进一步指出高管的薪酬对企业业绩的敏感性过低,以至于不能提供有效的管理激励,政治力量也会减弱了CEO薪酬与企业绩效之间的关系。Jensen and Murphy(1990)认为高管的薪酬与股东最大化利益相联系,但通常由于CEO仅持有公司所有股份中极少一部分,且股东财富变化对CEO薪酬只有很小的敏感性。而 Aggarwal和 Samwich(1999)发现随着企业绩效风险增大,企业高管的薪酬敏感性大幅下降,且趋近于零,即薪酬与企业绩效几乎无关。Cheng和Warfield(2005)发现,持有大量股票期权、有意在随后出售更多股票的高管,更可能对公司的财务报告进行盈余操纵。 Deni等人(2006)的研究发现,公司对高管采用以股权激励为基础的薪酬机制与其所遭受的欺诈指控之间存在显著的正相关。

(二)国内研究。我国对高管薪酬与企业业绩相关性的研究在最近几年不断发展:王战强(1999)利用 1997年我国上市公司管理层持股与公司业绩资料进行了统计分析,发现上市公司高管人员平均拥有公司股权0.0488%,二者的相关系数仅为0.0052,不存在统计意义上的相关性。魏刚(2000)采用1999年我国816家A股上市公司样本,研究了高管层激励与上市公司经营绩效的关系,认为我国上市公司的高级管理人员的年度货币收入低,薪酬结构不合理,薪酬形式单一,零薪酬零持股现象严重,高管的薪酬水平和持股数量与公司的经营绩效不存在显著的正相关关系。李增泉(2000)认为高管人员的薪酬水平和持股数量与公司的经营绩效不存在显著的正相关关系。荆爱民和徐炜(2003)分析了上市公司高管层薪酬与公司经营业绩相关性,发现高管人员年度薪酬与公司业绩并不存在显著的正相关关系,其持股比例与公司经营业绩也不存在显著的正相关关系。朱其祥和卢俊义(2005)通过对上市公司高管人员薪酬与企业绩效的实证分析发现,企业的经营绩效和经营者的薪酬之间呈正相关关系,但相关性不强。王培欣等(2006)研究也证实了上市公司高管年度薪酬与公司经营绩效指标及公司规模之间呈较显著且稳定的弱正相关关系。邹嫄(2007)运用我国上市公司的经验数据来考察高管薪酬增长与公司经营业绩提高的关系,其研究结果表明,上市公司高管的薪酬增长幅度远高于公司业绩增长幅度,薪酬增长和公司业绩之间相关性不明显。

二、理论和研究假设

针对各类国企高管薪酬进行统一规范的规定正在征求各方意见,其中,企业高管的薪酬水平未来大致分为三部分,即基本年薪+绩效年薪+中长期激励。其中基本年薪由企业所在地区国有企业职工年平均工资乘以一定倍数,再乘以企业规模系数(或调节系数)构成;绩效年薪则为基本年薪的三倍或三倍以下;中长期激励则将结合企业的实际情况及上市公司有关规定构成。除了以上三部分,还有哪些决定了高管的薪酬呢?从以往的研究来看,包括公司绩效、公司规模、高管个人特征(学历)、高管持股比例等。

(一)公司绩效。公司绩效是被最广泛研究的经营者薪酬的标准。将高管薪酬和公司绩效相联系也是西方公司管理体现激励制约机制和解决代理问题的一种通行做法。尽管对于薪酬与绩效关系的实证研究的结论存在很大的偏差,但是这种现象部分的原因在于不同的数据收集方式、不同的统计方法、不同的样本和时期、调节变量的存在以及共线性问题等。在本文中,根据之前的研究结果和我国国有企业改革的政策,笔者认为公司绩效和高管薪酬之间存在正相关关系,并采用净资产收益率衡量公司绩效。

假设1:公司绩效和高管薪酬之间存在正相关关系。

(二)公司规模。实证研究的结果大都发现公司规模与薪酬之间存在显著的相关关系,但是对于这一现象的解释却存在较大的争议。事实上,规模可能代表对更高薪酬的合理要求,或者它只是代表经营者威胁所有者利益的权力。尽管对于经营者薪酬和规模之间关系的理论解释具有较大争议,但基本的结论却是一致的,即规模与薪酬正相关。因此,在本文中我们也假设公司规模和总经理薪酬之间存在正相关关系。我们以总资产的对数作为衡量公司规模的指标。

假设2:公司规模和高管薪酬之间存在正相关关系。

(三)高管学历。总的来说:对高管学历的研究少于对年龄的研究,但实际上,高管的学历会影响他们的薪酬,学历越高,对薪酬的要求就越高。

假设3:高管学历和薪酬之间存在正相关关系。

(四)高管持股比例。在高管人员的薪酬激励制度中,持股激励是很重要的一种激励方式,它使企业利益和高管人员的自身利益趋于一致,高管人员在实现自身价值的同时也实现了股东价值。在这种制度安排下,高管人员的年度薪酬会随着其业绩的提高、股价的上涨而不断提高。

假设4:高管薪酬与其持有本公司股票的比例之间存在正相关关系。

三、样本和方法

(一)样本。考虑到我国经营者薪酬的监管、理念和实务处于不断变化之中的事实,也为了更好地体现研究的针对性,选择2008年食品行业类国有上市公司的截面数据作为总体。在选择样本时,剔除了那些出现特殊情况或者极端情况的公司以提高统计的有效性。我们共收集到了50家公司。

(二)研究模型和方法。在西方关于高管薪酬决定因素的实证分析中,被广泛使用的模型是普通最小二乘模型(OLS)。但这种估计方法面临两个主要的问题:模型假设的正态性和变量的非正态性之间的矛盾;多重共线性的问题(Hogan and Sigler,1998)。

四、检验结果和分析

为了缓解最小二乘法存在的问题,本文将对高管薪酬和总资产进行对数变换,并将检验异常值和影响点以及变量的多重共线性。本文使用SPSS 16.0作为分析软件。

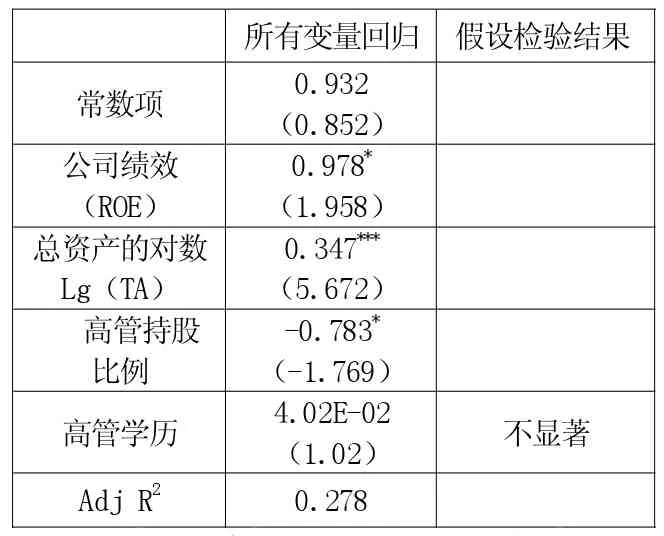

在进行回归分析之前,我们首先对变量进行了描述性统计。对比以前学者的研究,我们发现对数变化在一定程度上保证了变量的正态性。相关性分析的结果则显示,在5%的水平下显著相关的变量包括:(1)公司绩效;(2)高管学历。在1%的水平下显著相关的变量包括:(1)公司规模;(2)高管持股比例。

从下表回归结果可以看出,规模对经营者年度薪酬的影响非常显著,而公司绩效和高管持股比例也都具有统计意义上的显著性。对于高管学历的假设不具有统计意义上的显著性。假设 1、2、3的正相关关系成立且显著,假设3高管学历与薪酬之间存在正相关,但是相关性非常微弱。

五、研究的意义和局限性

本文通过在综合模型中同时考察可能影响我国上市公司高管薪酬的不同的激励和治理变量,试图证明除绩效、规模之外,公司和个人层面的其他变量如高管的个人特征等也会影响其薪酬。本文全面总结了国内外学者对这些变量的研究,并在综合模型中同时考察了它们对高管薪酬的影响。从实证结果来看,本文的研究在一定程度上支持了国内外学者的发现和观点。

回归结果

注:表中每个单元格给出了相应变量的相关系数,括号内为t值。显著性水平:*表示p<0.1;**表示p<0.05;***表示p<0.01

但是,本文的研究还存在很多的不足:首先,我们选择的方法和数据存在一定的问题,正如前文讨论的,采取最小二乘法进行回归就需要考虑变量的非正态性和共线性的问题。而本文的部分变量指标并不符合正态分布的假设。对于数据,存在的主要问题在于本文的研究相比于其他研究,样本容量较小,而且由于上市公司信息披露的问题,我们选择或计算的变量指标可能并不能说明很好地指代变量。再次,对于变量的考虑还有待强化的地方,比如多选用一些变量,这都需要在以后的研究中改进。

猜你喜欢

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

新作文·高中版(2017年5期)2017-06-10

商业会计(2015年15期)2015-09-21

东西南北(2015年9期)2015-09-10

现代企业(2015年6期)2015-02-28

法人(2014年1期)2014-02-27

疯狂英语·口语版(2013年2期)2013-03-19