“营改增”下有形动产融资租赁的会计核算和报表分析

2015-09-23 08:53北京信息科技大学北京100192

商业会计 2015年7期

(北京信息科技大学 北京100192)

一、税率变化及优惠政策

对于融资租赁业务,“营改增”之前适用营业税5%税率;税改后属于有形动产租赁服务适用的增值税17%税率。《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》(财税[2013]37号)中规定,经人民银行、银监会、商务部批准经营融资租赁业务的试点纳税人中的一般纳税人提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策,这就说明融资租赁企业最高税率不会超过3%。

二、固定资产融资租赁案例分析

2013年12月甲公司因产业链升级需要委托当地某租赁公司(经中国人民银行批准经营融资租赁业务,简称“乙公司”)购入一设备 A,乙公司取得增值税专用发票注明设备价值2 000万元,增值税340万元,预计A设备可使用寿命为5年;同时甲公司与乙公司(均为一般纳税人)签订融资租赁合同,约定租赁期为2014年1月1日至2021年12月31日,租赁期间,甲公司每年12月31日向乙公司支付等额租金350万元,乙公司在每次收到租金时向甲公司开具增值税专用发票,租赁期满后A设备归甲公司所有。

分析:

1.该设备预计可使用寿命为10年,甲公司租赁期为8年,大于预计可使用寿命的75%,可判定为融资租赁有形动产。

2.未实现融资收益分配表编制及会计处理。

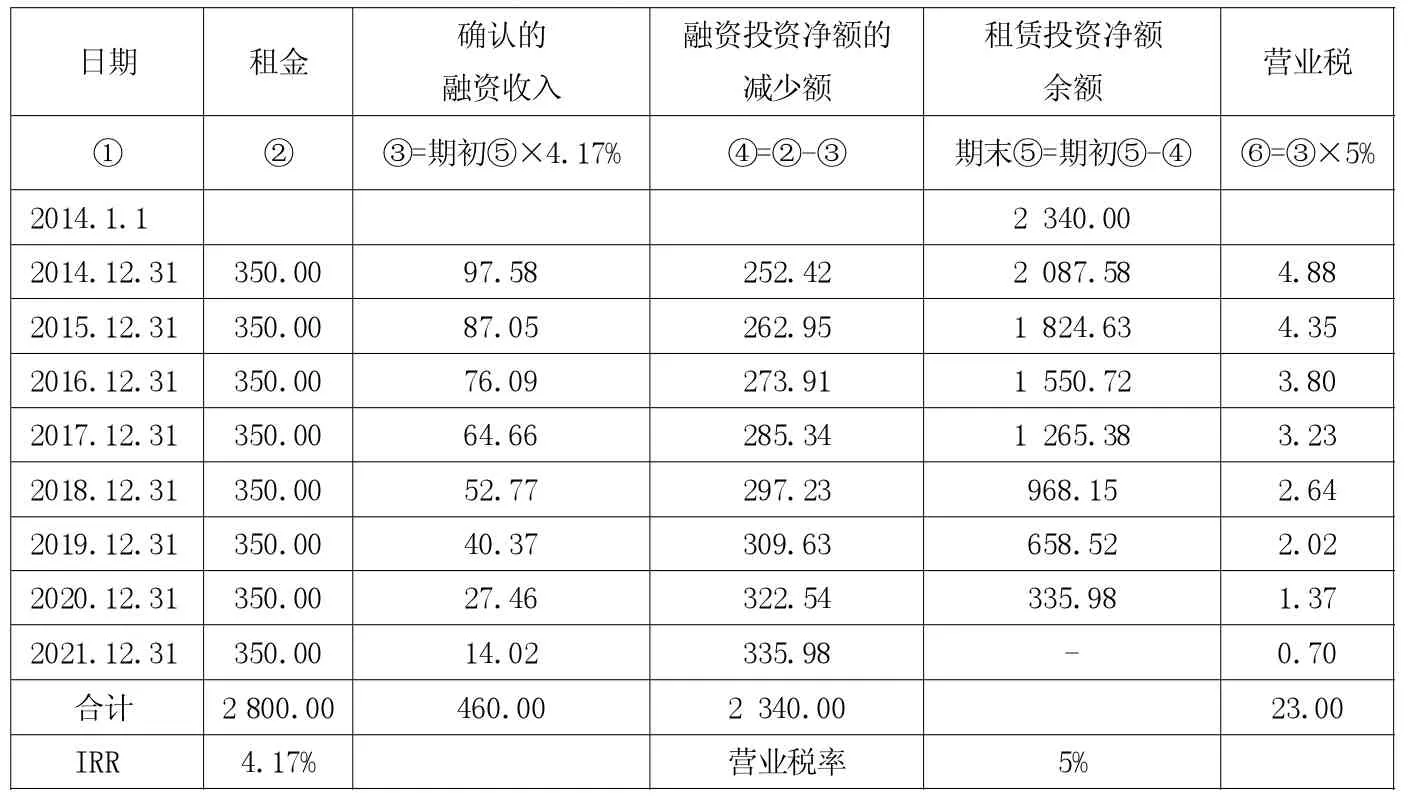

(1)按“营改增”前政策编制的未实现融资收益分配表(见表1)。

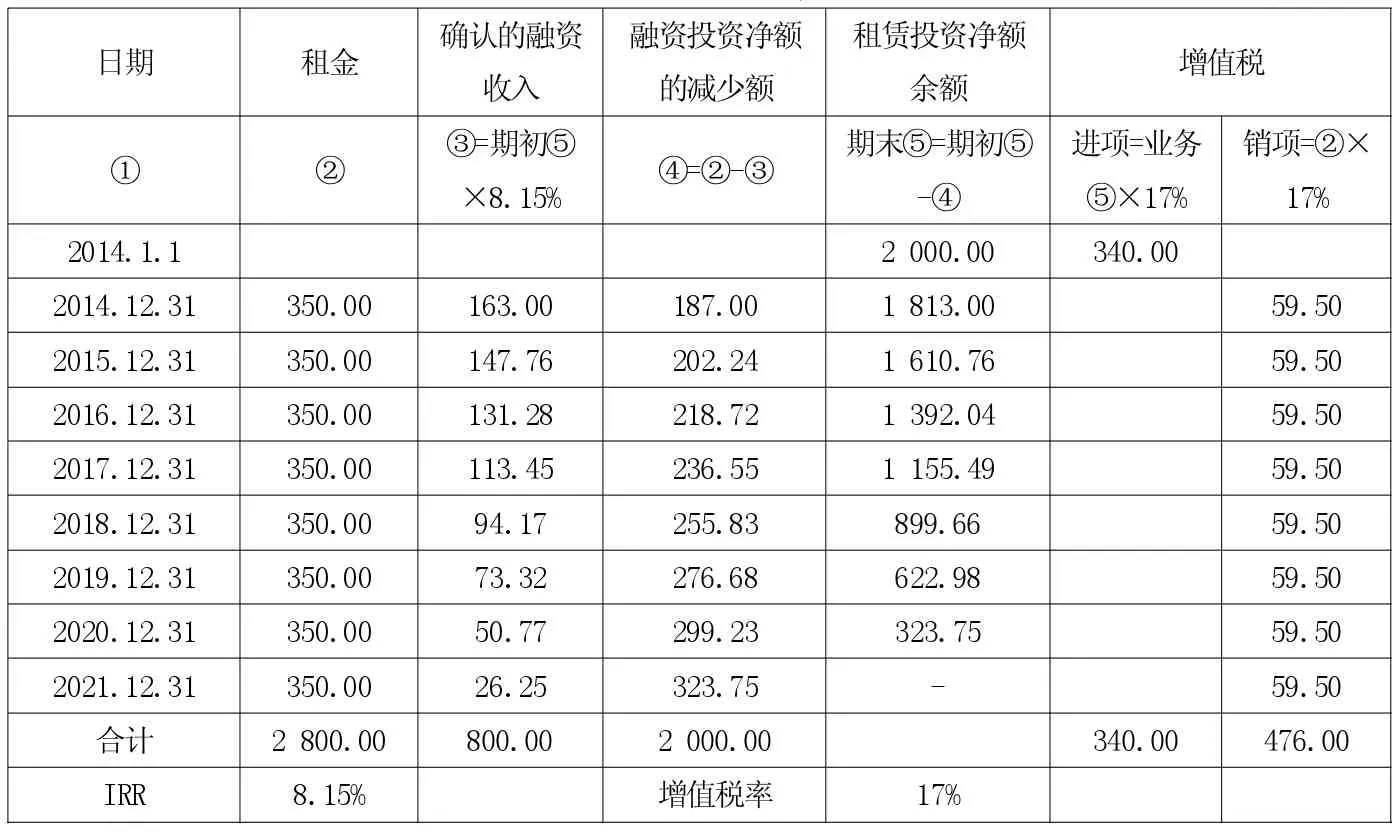

(2)按“营改增”政策编制的未实现融资收益分配表(见下页表2)。

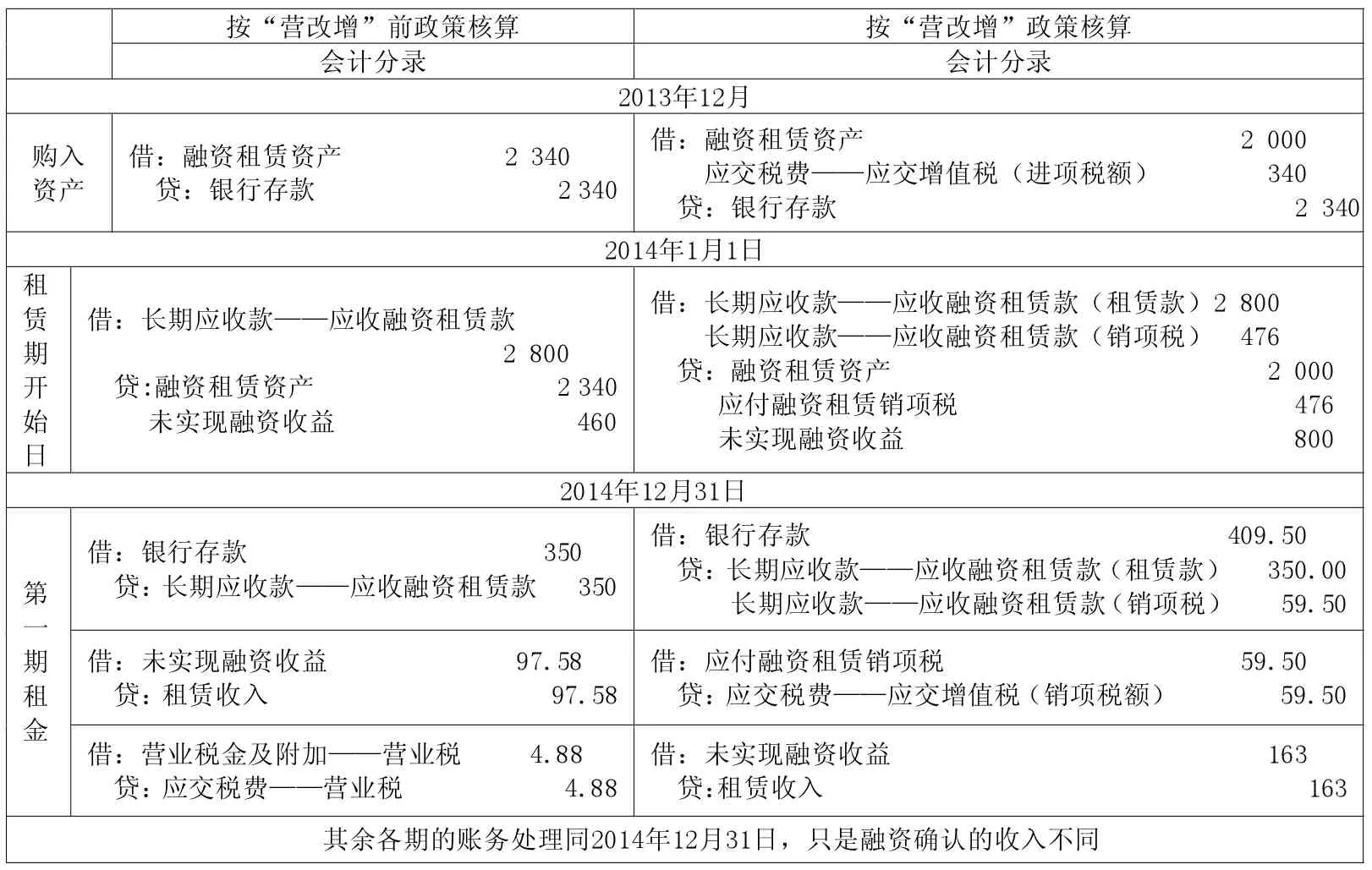

(3)会计处理对比(单位:万元)(见下页表 3)。

3.税负计算。

(1)按“营改增”前政策核算。

实际成本:2 340万元;租赁期间营业税共计:23万元。

乙公司增值税实际税负率=23÷2 800=0.82%

(2)按“营改增”政策核算。

实际成本:2 000万元;租赁期间增值税共计:406.84-340=66.84(万元)

乙公司增值税实际税负率=66.84÷(2 800-2 000)=8.36%

根据优惠政策:一般纳税人提供有形动产融资租赁服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。

本案例中,增值税实际负税率=966.84÷(2 800-2 000)=8.36%>3%

所以应该享受超过3%部分即征即退的政策,应该退还增值税为42.84万元 [66.84-(2 800-2 000)×3%],实际交纳的增值税为24万元。

表1 未实现融资收益分配表 单位:万元

表2 未实现融资收益分配表 单位:万元

表3 单位:万元

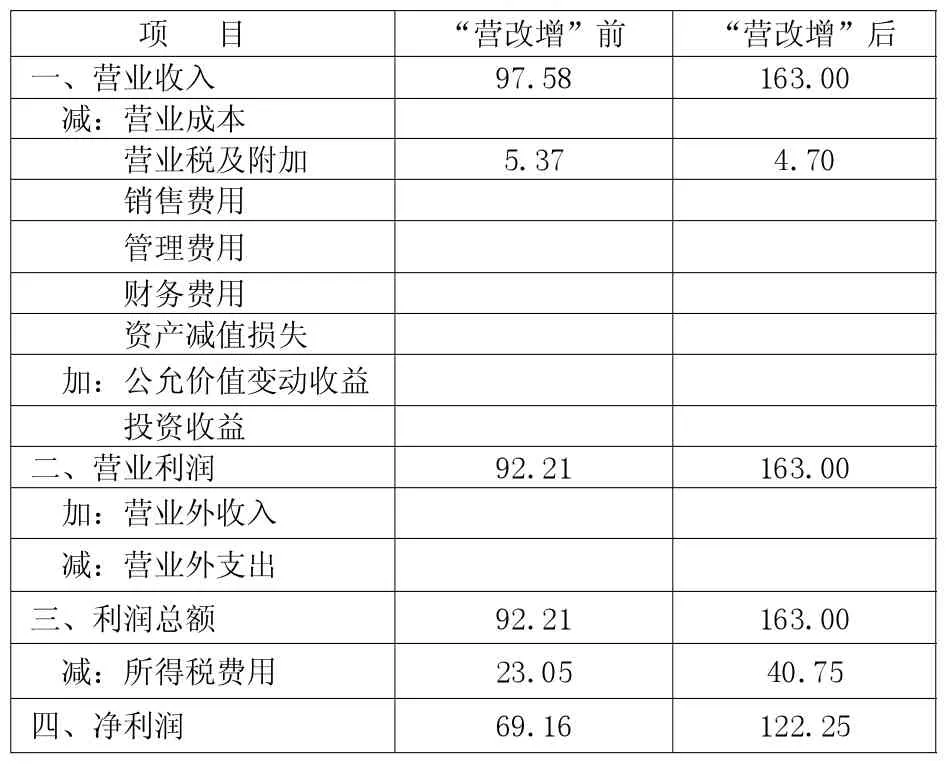

表4 利润表(2014年度) 单位:万元

三、报表分析

将租赁公司以公司在“营改增”前后的会计处理数据填列在简化后的同一利润表中(见表4)。

利润表以2014年的财务数据为例,通过表中“营改增”前后相关项目核算可以看出,“营改增”明显提高了企业的净利润,减轻了企业税负。对于一般纳税人的承租人来说,一方面购买设备环节的进项税可以抵扣,并且分期支付的租赁费用相当于利息的部分也可以进行进项税的抵扣;另一方面由于支付的租金是含税的,那么实际租金费用就降低了。这两方面在很大程度上提高了承租人采取融资租赁方式融资的积极性,对融资租赁的发展有积极作用。

四、总结与建议

基于上述分析,“营改增”这项举措解决了重复征税的问题,对降低企业税负、提高企业净利润、更好地鼓励企业发展有着十分积极的作用。这些利好政策都会促进融资租赁公司积极地开展融资租赁业务,促进经济更加繁荣的发展,同时降低了融资租赁行业的税收负担,能更好地促进产业融合和产业优化。

虽然 “营改增”的改革力度不断加大,涉及的行业范围也越来越广泛,但“营改增”仍在改革的路上。随着改革不断深入,会有很多问题在实践中有待解决和完善,如以应税服务年销售额500万元为标准划分小规模纳税人和一般纳税人,如果建立多档不同税率的增值税更利于中小融资企业的发展。再如对有形动产租赁服务增值税税负超过3%的部分实行增值税即征即退政策这项过渡政策,有待进一步的确定和落实,退税是否及时,会影响企业的现金流,同时过渡政策毕竟是暂时的,更早的落实能更利于融资租赁行业的健康发展。

猜你喜欢

法制博览(2021年35期)2021-11-25

法制博览(2021年6期)2021-11-25

科学与生活(2021年4期)2021-11-10

考试与评价·高二版(2021年2期)2021-09-10

小资CHIC!ELEGANCE(2019年37期)2019-11-26

现代家庭(2017年12期)2017-12-26

领导决策信息(2017年35期)2017-10-20

中国高新技术企业(2016年32期)2016-12-27

理论导刊(2016年12期)2016-12-27

中国市场(2016年40期)2016-11-28