基于Matlab的动态随机模型的计算与模拟

2015-10-13 08:39余燕团肖北芳王媚

湖南文理学院学报(自然科学版) 2015年4期

余燕团, 肖北芳, 王媚

基于Matlab的动态随机模型的计算与模拟

余燕团, 肖北芳, 王媚

(湖南师范大学数学与计算机科学学院,湖南长沙, 410081)

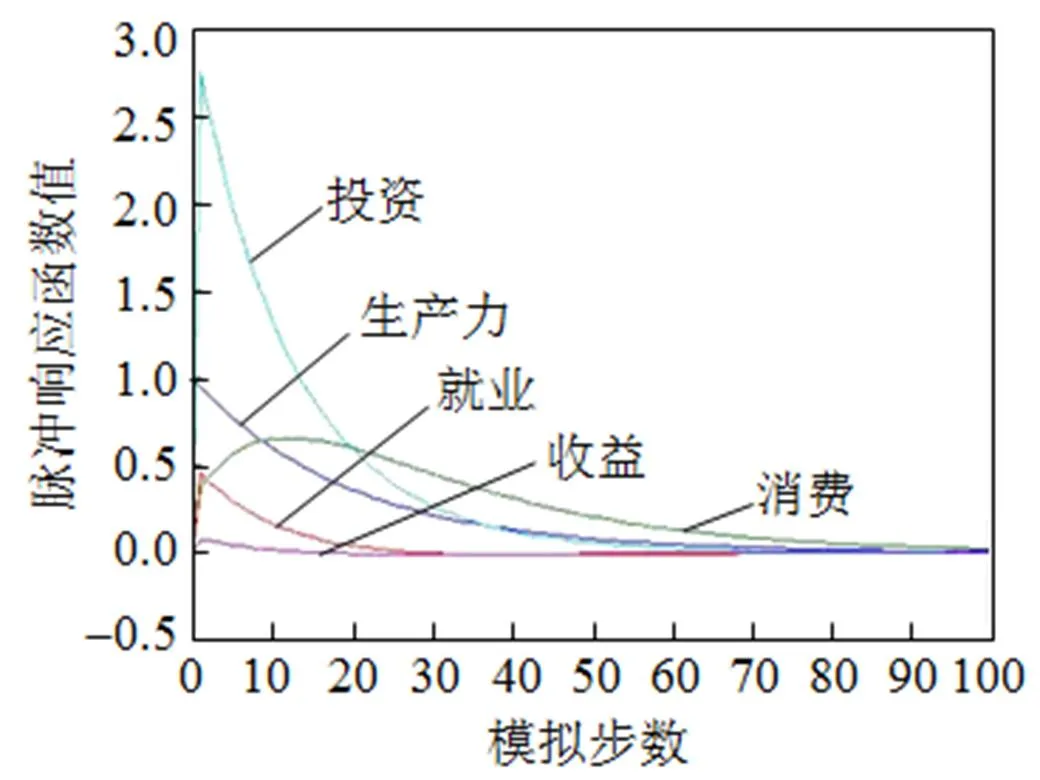

介绍了动态随机模型(DSM)及模型系数的求解方法, 并推导了该模型的解及欧拉方程。利用Matlab计算和模拟单期生产力水平冲击对生产力、消费、就业、投资和收益的响应。结果表明: 随着时间的推移这些变量的脉冲响应会缓慢趋于0, 回到均衡状态; 模型计算的速度和精度都达到了预期要求。

动态随机模型; 生产力水平冲击; 脉冲响应; 欧拉方程

许多经济系统表现出随时间变化的动态特征。消费者经常需要处理跨期决策问题, 解决这类问题需要用动态的观点看待决策, 经济主体需要在当前的高收益和未来难以避免的低收益之间加以权衡。递归方法、动态规划、Kalman滤波、最优控制理论、动态系统等应用数学工具的发展, 为宏观经济学的动态分析提供了理论基础。RBC理论是最早将动态随机一般均衡(DSGE)应用于经济波动分析的宏观经济学理论, 早期研究的DSGE模型强调来自供给方面的冲击(多为技术冲击), 这些模型在少量外生冲击下可以对美国的经济波动进行较好的拟合[1]。其后, RBC理论模型被证实对美国经济中的名义变量可以做出较合理的拟合, 但对实际变量变化的拟合却很难实现[2]。

DSGE模型更多的是应用在宏观经济波动和宏观经济政策分析的研究中, 如Gall (1999)、Chairetal (2000)、Wang and Yi (2004)、Gertlertal (2003)、Christensen and Dib (2008)等运用DSGE模型分析了经济波动的来源; Kollman (2001)、Beetsma and Jensen (2005)、Rattoetal (2009)等分析了货币政策、财政政策的有效性问题; Chugh (2006)、Aiseneau and Chugh (2009)、Horvath (2009)等分析了货币政策、财政政策的最优化问题。此外, Drew D和Ruey S[3]研究了高维动态随机Copula模型, 建立了一类Copula模型以研究金融资产随时间变化的独立行为。Lawrence J C、Martin S E和Mathias Trabandt研究了非线性动态随机模型的模拟过程, 设计了变量服从随机过程时冲击造成的均衡响应的算法。Lilia Maliar和Serguei Maliar[4]通过模拟计算值函数的方法来求解非线性动态随机模型。在线性化的DSGE模型的求解方法中, Judd (1998)作了较为详细的叙述。随后发展了许多基于BK分解法[5]的改进方法, 如Klein (2002)提出的广义Schur分解法[6]、Sims (2002)的QZ分解法[7]和Uhlig (1999)的待定系数法[8]等。Kollmann (2013)[9]提出了线性DSGE状态向量及其条件协方差矩阵的简单估计方法。该方法可处理没有进行卡尔曼滤波处理的数据。

本文基于现有研究的基础上, 通过对理论模型解的推导, 利用Mat-lab对随机动态模型进行了计算和模拟。一个求解动态随机模型近似解的简单过程为: (1) 计算非随机稳定状态下的解; (2) 在稳定状态下将模型对数线性化; (3) 求解对数线性化后的差分方程组构成的系统。以封闭经济中的RBC模型为研究对象, 阐述上述模型的求解过程, 并利用Harald Uhlig工具箱对模型进行求解和模拟, 最后对结果进行分析。

1 理论模型

考虑效用函数的社会计划者问题[10],。约束条件为:;;。其中,是严格递增、严格凸的修正函数,且,为有形资产的折旧率。

利用拉格朗日乘子法可得到模型的一阶条件(欧拉方程)。事实上,, 乘子。由, 可得劳动对消费的边际替代率与劳动的边际产出的关系。同样地,。

1.1 非随机稳定状态

1.2 对数线性化

2 模型系数的求解

经过前面的推导, 得到一个线性差分方程组。为便于模型的计算, 把方程组写成矩阵形式, 定义,,。沿用Uhlig的方法, 有如下系统:

; (2)

。 (3)

其中: 方程(1)捕捉静态的资源约束和劳动供给条件,,和都是矩阵,为矩阵; 方程(2)捕捉前向消费欧拉方程; 方程(3)描述的是外生冲击。对于本文的模型, 系数,和都为0, 因此,。

。 (6)

3 模型的计算与模拟

基于以上计算方法, 给定参数初始值如表1所示。结合给定的参数, 利用Harald Uhlig工具箱计算出未知参数和各系数分别为:,,,,,,。

表1 模型计算的初始化参数

表2 模型计算的矩输出结果

图1 各参数变量模型计算的脉冲响应动态曲线

4 结论

利用Harald Uhlig工具箱, 在Mat-lab平台上容易实现动态随机模型的计算与模拟。从计算结果和图1可以看出, 生产力水平冲击对各个输出变量的效应是不相同的, 但基本的动态变化趋势是一致的, 即受到冲击时, 各变量得到一个较大的脉冲。最大的效应为消费冲击, 随着时间的推移, 各变量的脉冲响应会趋于0(缓慢回到均衡状态)。模型计算的速度和精度都达到了预期要求。

参考文献:

[1] Kydland F E, Prescott E C. Time to build and aggregate fluctuations [J]. Econometrica: Journal of the Econometric Society, 1982, 50: 1 345–1 370.

[2] Nason J M, Cogley T. Testing the implications of long-run neutrality for monetary business cycle models [J]. Journal of Applied Econometrics, 1994, 9(S1): S37–S70.

[3] Creal, D D, Tsay R S. High Dimensional Dynamic Stochastic Copula Models [J]. Journal of Econometrics, 2015, 154: 14– 25.

[4] Lilia Maliar, Serguei Maliar. Solving Nonlinear Dynamic Stochastic Models: An Algorithm Computing Value Function by Simulations [J]. Economic Letters, 2005, 87: 135–140.

[5] Blanchard O J, Kahn C M. The solution of linear difference models under rational expectations [J]. Econometrica: Journal of the Econometric Society, 1980, 48: 1 305–1 311.

[6] Klein P. Using the generalized Schur form to solve a multivariate linear rational expectations model [J]. Journal of Economic Dynamics and Control, 2000, 24(10): 1 405–1 423.

[7] Sims C A. Solving linear rational expectations models [J]. Computational economics, 2002, 20(1): 1–20.

[8] Uhlig H. A toolkit for analyzing nonlinear dynamic stochastic models easily [EB/OL]. http://www.doc88.com/p-58061853 44654. html, 2013–04–25.

[9] Kollmann R. Estimating the state vector of linearized DSGE models without the Kalman filter [J]. Economics letters, 2013, 120(1): 65–66.

[10] Ljungqvist L, Uhlig H. Tax policy and aggregate demand management under catching up with the Joneses [J]. American Economic Review, 2000, 90: 356–366.

(责任编校:刘晓霞)

Calculation and simulation of dynamic stochastic model based on Matlab

Yu Yantuan, Xiao Beifang, Wang Mei

(College of Mathematics and Computer Science, Hunan Normal University, Changsha 410081, China)

The dynamic stochastic model (DSM) and its solution are described, and the Euler equation is derived. the effect of a one-time shock to the productivity, consumption, investment and returns on the level of productivity are simulated by using Matlab program. The results show that the shock to these variables will gradually close to 0 with time-varying, and the speed and precision of the model are calculated to achieve the desired requirements.

dynamic stochastic model; productivity level shock; impulse response; Euler equation

10.3969/j.issn.1672–6146.2015.04.006

O 245

1672–6146(2015)04–0025–05

余燕团, yantuanyu@163.com。

2015–05–18

2014年湖南省研究生创新项目(CX2014B221)。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中等数学(2020年2期)2020-08-24

测控技术(2018年9期)2018-11-25

北京航空航天大学学报(2016年7期)2016-11-16

光学精密工程(2016年3期)2016-11-07

Annals of Applied Mathematics(2016年3期)2016-10-14

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

汽车维修与保养(2015年12期)2015-04-18

汽车维修与保养(2015年6期)2015-04-17

汽车维护与修理(2015年6期)2015-02-28