净现值项目单元的教学例解

2015-10-14 00:55谢群飞

科教导刊 2015年22期

关键词:中职学生

谢群飞

摘要 投资决策评价指标是投资项目技术经济可行性评价的重要组成部分,净现值法是目前最受欢迎的考虑货币时间价值的方法之一。

关键词 净现值法 中职学生 案例应用

中图分类号:G424 文献标识码:A DOI:10.16400/j.cnki.kjdks.2015.08.053

Teaching Explanation of NPV Project Unit

XIE Junfei

(Yuhang Adult Secondary Specialized School, Hangzhou, Zhejiang 311100)

Abstract The investment decision-making evaluation index is an important part of the technical and economic feasibility of investment projects evaluation, the net present value method is by far one of the most popular ways to consider the time value of money.

Key words net present value method; secondary vocational students; case application

本文主要通过案例分析把抽象的理论寓于生动具体的案例之中,探讨净现值法及其应用,便于中职学生对财务管理理论知识的理解和巩固。

通过这几年来对解决财务管理课堂生成问题的探索表明,根据考纲把课程分成几个单元项目,将常见的生活案例运用到财务管理学习的关键知识点中,抓住中职生的学习兴趣,恰当运用“学案+教案”理实一体化的教学,是一种行之有效的方法。在净现值单元的教学中,可以在情境中采用“项目教学”的教学方法,即教师将项目投资指标分成几个任务分给班级里的不同小组进行课前预习,并发放学案;课堂上运用多媒体网络资源呈现课程中所讲述的知识内容,把课堂变得鲜活起来,引导学生参在情境中,提出疑问,点拨学生针对性地学习,进而完成学习任务的一种教学活动。

1课前准备工作

1.1教师学案设计

中职生在自主学习意识比较薄弱,对于财务管理知识的串联整合成知识的能力有限,这就需要任课教师设计学案来引导学生进行课前的自主学习。这样的学案要尽可能的简洁,条理分明,考虑学生在预习中所会面临的一些问题,需要用到的前面知识点的就要在呈现在学案上,引导学生积极探索。如净现值的计算步骤,在学案上标注(①用概念推出公式(画出时间轴);②计算步骤:C—NCF—P—VPV ;③决策标准)。只有学生在课前做好充分的准备,那么课堂教学就会如鱼得水,事半功倍。

1.2布置学习小组任务

教师明确这是一节有着大量计算,需要课前做好准备的课。根据学期初的分组(任命6个组长,8个小组),各组长在项目投资这一教学单元中选择不同的分项单元任务,本节课的任务由3和4级共同完成。学习任务如下:①同组中学生需要互相讨论,了解“君之语”的情况;②观看中华会计网校的网络课程,网搜关于净现值的相关资料;③小组出一个符合考纲的练习题,让全班学生照正确的操作过程来完成。

2 在财务管理课堂中的教学实施

2.1 教师创设情景

教师创设有效情境:欣赏情景剧(“君之语”的投诉电话,引发的送货问题。)

观后抛出问题:(1)老板与老板娘关于买车的争论——“一次性付款,还是分期付款?”激发学生兴趣;(2)买车后对企业有影响吗?接着教师课堂启发:帮助学生回忆货币时间价值(PPT依次出现:时间轴—每期按揭额度A—折现规律线),并让学生带着问题2进行了本课的学习。期间要鼓励学生,让其增强学习的自信心,保持乐知者的角色,诱发学生学习知识的兴趣,达到相关知识的有效记忆及正确的理解和运用,进而达到培养学生思维能力和创新能力的目的,为下面繁琐的计算过程作铺垫。

2.2 新课教学实施

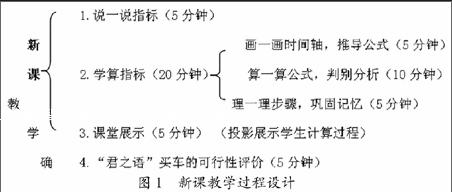

本节课理论较强,计算步骤较复杂,参照新课标利用情境,将枯燥的理论知识以较贴近生活常识的形式展现,激发起学生学习的探知能力,让学生清楚地知晓指标的计算公式及评判标准,并对项目进行可行性分析,从而在快乐的情境中较好地完成教学目标。新课教学过程设计如图1:

2.2.1 课堂实例解析

实际新课的教学中,教师准备了比较简单的例1和加入了折旧运算的例2,大多数采用提问性引导点拨,让学生在愉悦的心情下做题;在巩固环节中展示了第3小组准备的实例3。如下所示:

例1:某企业向银行借款180万元投资建设甲项目,年利率10%。经测算有A、B两个方案可供选择:A方案投产后,其五年寿命内现金净流量分别为80、70、80、60、50万元。B方案五年寿命期内净现金流量都为70万元。要求:计算两个方案的净现值,确定方案是否可行。

教师引导:①请同学找找有用信息?找出关键信息(n=5年;i=10% ;C=180万元);②查找NCF,判别是否年相等,A/B方案的NCF分别用什么计算呢?(A方案不相等,用复利;B方案相等,用年金;);③经过计算得出结论:A和B方案净现值均大于零,都可行,但A方案净现值82.71 万元小于B方案85.36万元,所以B方案为最优方案。

例2:某企业准备购买一台新设备,购买价30000元,一次性付款,可使用4年,预计报废时有残值2000元,假设年利率12%。经测算该方案可供选择:投产后,公司每年可新增净利润 3000 元。要求:计算方案的净现值。

教师引导:①残值,计算年折旧(NCF = 净利润 + 折旧 = 3000 + 7000 =10000);②找出关键信息(n = 4年;i = 12% ;C = 30000);③查找NCF,判别是否年相等(相等,用年金;)。

例3:富春公司为生产某产品,决定购买专用设备投资90万元,使用年限均为3年,现有A、B两种投资方案可供选择,资金成本率为10%,已知A方案每年净利润分别为50万元、40万元、30万元,期末残值3万元,B方案每年净利润均为40万元,期末无残值。根据资料,分别计算:(1)A、B两个方案的投资回收期;(2)A、B两个方案的净现值,并判断应选择哪个方案。

教师引导:

①请同学找找有用信息?②查找NCF;③计算并选择方案。通过教师引导,学生基本能理清净现值的计算过程,从而独立完成题目。

2.2.2 课堂展示

第3组的练习题,抽取第3组和第5组各一份习题计算过程在投影仪上进行的展示如下:

(1)年折旧:A=(903)/3=29(万元)

B=90/3=30(万元)

NCFA:NCF1=79(万元)

NCF2=69(万元)

NCF3=59(万元)

NCFB=40+30=70(万元)

投资回收期: A=1+(9079)/69=1.2(年)

B = 90/70 =1.3(年)

(2)NPVA= 79×(P/F,10%,1)+69×(P/F,10%,2)+62×(P/F,10%,3) 90=79×0.9091+69×0.8264+62×0.7513 90= 63.637+57.0216 + 46.5806 = 77.24(万元)

NPVB = 70×(P/A,10%,3) 90 = 70×2.4869 90 = 84.08(万元)

因为A和B方案净现值均大于零,都可行,但A方案净现值77.24 万元

小于B方案84.08万元,所以B方案为最优方案。

2.2.3 “君之语”买车的可行性评价

经过上述的计算,引导学生解答情景中的疑惑,呼应导入。学生运用公式计算“君之语”买车项目,解决“君之语”的现实问题——要买车,分期付款。学生计算如下:

:NPV= 3×(P/A,12%,15)+1.5×(P/F,12%,15) 10==3×6.8109 +1.5×0.182710 =10.71 万元。

判别:因为方案净现值大于零,所以可行。

2.3 归纳小结

教师对学生练习的展示进行点评,指出容易出错的地方,并让学生在书本上做好标注。学生通过思考对自己的表现给出评价,让他们去发现问题,并知道解决之法,从而有增加学习兴趣。再者,由别组的同学给予评价,让同学之间发现别人的优点,找出不足之处,加以改正。期间,教师应赞扬同学们的自学成果,对勇于展示的同学进行表扬,并给予加分,同时鼓励同学们积极参与团队协作,增强学生的自信心。

最后,教师带领同学们对本课涉及的知识点进行梳理总结。首先是净现值的概念:又称贴现指标,其特点是考虑了货币时间价值,并将未来各年的现金流量折算为现时价值,再进行分析评价。其次是根据概念推出计算过程。具体步骤为:题目中寻找出C和NCF,若是没有直接的NCF,那么看折旧和利润项目,计算出NCF,现来折算出未来报酬总现值P,最后得出NPV。再次是对净现值进行客观的分析,评价项目的可行性,若为互斥指标,则选择净现值最大的方案为最优方案。

3 实践结果分析

从实践结果来看,75%的学生会计算分析简单的题目,寻找题目中的关键信息,比如C;60%的学生对《项目投资——净现值》的理论有了一定的了解,会融会贯通;42%的学生会运用所学知识,寻找难题的突破点。相较于普通教学,项目化的单元教学,从知识的个体难异出发,重构教学体系,利用“学案+教案”的形式,不断激发和培养学生学习的兴趣,并引导学生积极进行反思,在反思中重构自己的经验,逐渐将兴趣转化为稳定的学习动机。教师在教学中采用提出学习任务,科学地使用教学策略,引导学生利用网络,浏览查寻相关资料,做一个知识的梳理,让其“会学”, 培养学生的发散性思维能力,从真正意义上成为学习的主人。这样的课堂生成比按照书本上按部就班地教学要高许多,学生也要快乐许多,这样学生对知识点的把握能更迅速而深刻。直面职场问题,使得学生更加明白今后的职业方向,从而爱上会计,明白学好会计的重要性和有用性。

投资项目经济效益可行性论证非常重要,这就对净现值指标的分析提出了较高的要求。本课利用情境,将枯燥的理论知识以较贴近生活常识的形式展现,激发起学生学习的兴趣,渐渐提高学生探知的能力,并与实际操作相结合,从而让枯燥的会计知识教学焕发出生机和活力,让会计课堂真正地有效起来。

参考文献

[1] 张海林.财务管理(第三版)[M].高等教育出版社,2008(3).

[2] 祝锡萍.财务管理基础(第二版)[M].人民邮电出版社,2013(8).

[3] 关八一.辅助生产费用交互分配法例解[J].财会月刊,2014(4).

[4] 申伟君.基于中职生自主学习能力提高的“自我定标”评价法实施研究[J].职业教育研究,2014(6).

[5] 张庆考.资产负债表编制方法思考[J].财会月刊,2014(11).

[6] 夏彩云.基于职业能力培养的供应链管理课程教学改革初探[J].教育与职业教育,2011(7).

猜你喜欢

职业·下旬(2016年10期)2016-12-02

都市家教·下半月(2016年10期)2016-11-30

职业·中旬(2016年10期)2016-11-28

职业·中旬(2016年10期)2016-11-28

商情(2016年40期)2016-11-28

散文百家·下旬刊(2016年9期)2016-11-23

俪人·教师版(2016年14期)2016-11-22

考试周刊(2016年86期)2016-11-11

情感读本·理论篇(2016年9期)2016-11-05

科学与财富(2016年28期)2016-10-14