辽宁小微企业金融支持问题研究

2015-10-15 06:45朱方圆

合作经济与科技 2015年15期

□文/朱方圆 刘 冰

(1.渤海大学经法学院辽宁·锦州;2.中国人民银行沈阳分行辽宁·沈阳)

辽宁小微企业金融支持问题研究

□文/朱方圆1刘冰2

(1.渤海大学经法学院辽宁·锦州;2.中国人民银行沈阳分行辽宁·沈阳)

[提要]本文通过对辽宁省小微企业问卷调查,对辽宁小微企业金融支持问题进行系统研究。首先对辽宁省小微企业的融资现状进行描述,然后对辽宁省小微企业金融支持中存在的问题进行分析,通过实证分析得出金融支持是制约辽宁省小微企业可持续发展的根本因素,最后提出加强金融支持、促进小微企业可持续发展的政策建议。

小微企业;金融支持;可持续发展

原标题:辽宁小微企业金融支持问题研究

收录日期:2015年6月29日

一、引言

2012年2月1日,温家宝主持召开国务院常务会议,研究部署进一步支持小型和微型企业健康发展。如何有效地对小微企业提供金融支持,推动小微企业发展,保持区域经济的可持续性发展成为当前的一个重要课题。小微企业数量多,辽宁省现有小微企业34.9万户,从业人员541万人,占全省企业从业人员比重近50%。其中,沈阳和大连分布比较集中,约占全省小微企业总量的一半。小微企业在解决城乡就业、活跃市场、扩大内需中发挥着重要作用。近年来,由于生产经营成本上升、市场拓展乏力、融资难、融资贵、用工荒等一系列难题一直困扰着辽宁省小微型企业,导致一大批小微型企业生产经营困难,利润下滑,一些企业甚至停产倒闭。同时,受国际国内复杂经济形势的影响,小微企业的经营压力增大、订单萎缩、资金链出现紧张,“融资难”问题更显突出并已成为影响小微企业成长的最大瓶颈之一。如何破解小微企业融资难题,加大小微企业发展的金融支持力度,帮助小微企业实现“保生存谋发展”成为亟待解决的问题。

二、辽宁小微企业融资现状

本调研组对辽宁省不同地区小微企业进行了实地调研,通过调查问卷了解辽宁小微企业实际融资情况。问卷选取辽宁省不同行业小微企业作为样本,涉及餐饮住宿、电力、仓储和邮政业、燃气及水的生产和供应业、制造业、交通运输、房地产业、软件业、批发和零售业、服务业等行业,问卷设定了55个问题,调查内容主要涉及四个方面:一是企业基本信息;二是企业经营情况;三是企业的融资情况;四是企业面临的融资政策及环境。问卷共发放150份,实际有效问卷133份,有效回收率为88.7%。

作为东北老工业基地,辽宁大企业比较多,小微企业多为配套生产型企业,自主知识产权少,市场竞争力差。通过走访调研,小微企业基本已经进入微利时代,主要是成本上升。水费、电费、房租等成本连年增加,人力成本也在提高,利润下滑。同时,行业门槛低,竞争比较激烈,利润难以提高。对于劳动密集型小微企业来说,工资上涨和保险费用的增加是企业面临的最大问题;对于技术密集型企业来说,人才的流失是其比较棘手的问题。税收高也是小微企业面临的一个问题,利润的过半数都以税收的形式上交了,使得小微企业的生存能力进一步减弱。

通过调研,辽宁省小微企业融资资金的主要用途为购买原材料和流动资金周转,这两项约占资金用途的83.4%;融资需求中,10万以下占18%,10~50万占32.3%,50~100万中占32.3%,500万以上占6.8%,不需要的占10.5%;企业目前的资金状况,认为正常的占66.2%,认为紧张的占26.3%,认为充裕的占7.6%;企业的资金需求期限72.2%均在一年以下。

三、辽宁省小微企业金融支持存在的问题

(一)金融支持政策落实不到位。为贯彻中央扶持小微企业政策精神,辽宁出台了《辽宁省人民政府关于支持小微型企业发展的若干意见》,从财政、金融、税费、市场、管理等多方面为小微企业提供政策支持。通过走访调研发现,很多小微企业在政策出台几个月后不知道出台了哪些具体政策;有的小微企业了解相关政策,但不知道如何获取相应的政策优惠;有的政府部门办事人员对于某项微利企业减免税收的政策不知道具体操作方法,各部门互相推诿,导致小微企业主没有精力继续申请。目前出台的金融支持政策,在一定程度上落实不到位,同时也缺乏具体执行细则。各种优惠政策落实不到位,使金融支持小微企业成为口号。

(二)小微企业融资成本高。这是全国小微企业存在的共性问题。由于小微企业信用等级低,融资风险大,所以融资成本很高,辽宁省绝大多数小微企业的融资成本集中在6%~15%。(表1)

表1 企业获得银行或其他融资的综合成本(年息)占比

在调研中发现,辽宁省小微企业在融资过程中遇到的最主要的困难是缺乏银行愿意接受的抵、质押资产,缺乏第三方提供的保证、信用评级无法达到银行标准、利率太高,缺乏与银行长期稳定联系,致使小微企业在融资过程中要承担较高的融资成本。

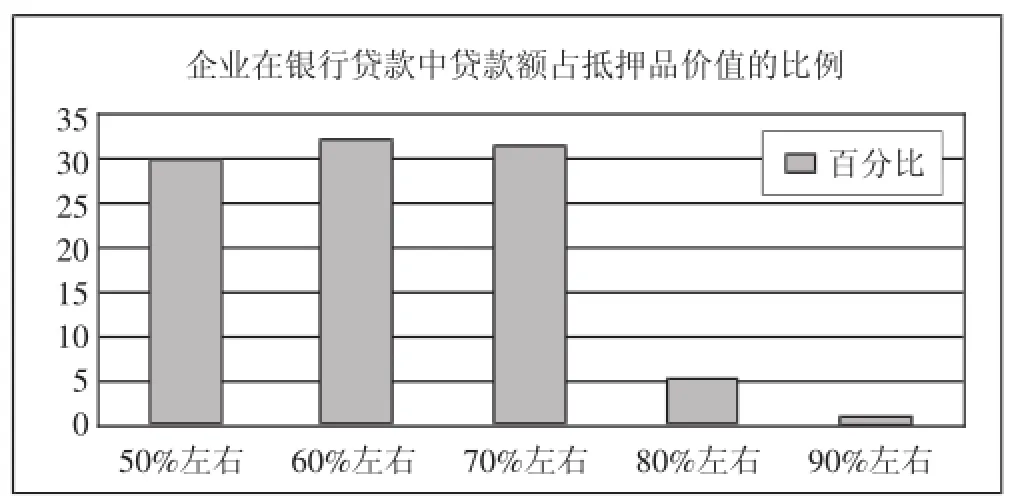

(三)地方经济增长缓慢,金融支持力度不够。辽宁省地方经济增长缓慢,全省GDP增速远落后于全国平均水平,同时作为东北老工业基地,大企业很多,在这种地方经济环境下,银行更多地将资金投向大企业,导致对小微企业的金融支持力度不够,小微企业获得贷款更加困难。即使某些企业申请抵押贷款,银行放贷的贷款占抵押品价值也很低,大多集中在50%~70%。(图1)

图1 企业在银行贷款中贷款额占抵押品价值的比例

四、金融支持与小微企业可持续发展

小微企业与大型企业相比,其主要特点是生产规模小。人力、物力、财力与大型企业相比都有很大差距,所以抗风险能力很差,每年都有很多小微企业面临破产。

学者沙勇对国内外学者相关研究成果进行了系统的梳理,并运用德尔菲法将影响我国小微企业发展的主要因素归纳为融资、发展环境、行政事项(包括审批程序、行政处罚、市场准入、财税政策等方面的公平待遇)、要素制约、自身不足(人员素质、经营管理模式、科技含量等)五大方面。

在对问卷中相关变量进行因子分析中得出企业经营情况、企业融资、要素制约和发展环境这四个因素是制约辽宁省小微企业可持续发展的重要因素。通过对这四个制约因素进行Logistic回归分析,发现金融支持对小微企业发展具有显著影响,其他因素在Logistic回归中对小微企业发展没有表现出显著影响。而当前辽宁省小微企业所面临的金融支持不足问题主要体现为融资难,小微企业所面临的融资难主要表现为融资渠道少,融资成本高。从间接融资来看,小微企业大部分为家族式劳动密集型企业,企业竞争力不强、信用风险高等自身原因以及商业银行的贷款偏好,导致银行对小微企业融资的门槛很高,同时在银行贷款过程中各种收费很高的资产评估、财产担保、验资等项中介费用也是提高融资成本的原因,所以小微企业间接融资比较困难。从直接融资来看,由于受到资本市场上市融资条件的限制,小微企业很难直接在中小板甚至创业板上市,所以小微企业通过上市进行直接融资也很困难。因此,辽宁省小微企业融资渠道主要是从亲戚朋友和小额贷款公司等进行借贷,而这些渠道融资成本相对更高,加剧了小微企业生存的困难,不利于小微企业可持续发展。

通过对问卷数据的实证分析得出结论,金融支持力度不够是制约辽宁省小微企业可持续发展的根本因素,所以加大对小微企业的金融支持,突破融资困境是当前促进小微企业可持续发展最为紧迫的任务。

五、解决小微企业金融支持问题,促进小微企业可持续发展对策建议

(一)加快落实金融支持小微企业政策。对于金融支持政策落实不到位问题,地方政府可以加强对各项扶持小微企业政策的宣传工作,可以通过地方电视台、广播电台进行政策的讲解,使小微企业能够深入领会政策意图,或者可以建立政府与小微企业信息发布网络平台,实时更新最新出台的政策文件、政策解读信息,可以有效缓解小微企业与政府的信息不对称问题,消除信息不对称所产生的寻租问题,也可以快速有效地使小微企业运用优惠政策发展自身实力,从而推动辽宁省经济的进一步发展。

(二)推进利率市场化,解决小微企业融资难、融资贵问题。利率市场化可以提高资金的配置效率,商业银行可以根据小微企业信贷条件和经营情况实行差别定价,可以降低部分优质小微企业的融资成本。同时,利率市场化后,银行越来越难靠利差盈利,只有通过提供优质的服务发展中间业务,通过对企业的扶持建立良好的长期合作关系才能避免在利率市场化后丧失客户;通过为企业量身定做金融产品才能够保证自身快速发展,而这些企业不但包括大中型企业,还包括小微企业。

(三)加强地方经济建设,为小微企业可持续发展提供条件。由于辽宁省近年来经济增速放缓,使得企业的生存条件越来越差,尤其是小微企业,利润率下降,破产倒闭的风险增加,进而融资更加困难。地方经济的放缓,也从另一方面印证了企业经营情况变差,对经济的拉动乏力。所以,加强辽宁省经济建设,可以激活企业经营的活力,同时也为小微企业的可持续发展提供有利的外部条件。

(四)提升小微企业自身竞争力。小微企业必须提高自身竞争力才能可持续的发展。首先,小微企业要建立现代企业管理理念,摒弃完全家族式管理;其次,要对企业有一个长远的发展规划,加大技术创新的投入,提高产品的科技含量,有步骤地建立和提升企业的核心竞争力,使企业在市场中有一定的竞争力和占有率;最后,重视人才的引进和培养,人才是小微企业可持续发展不可缺少的推动力,如何设计薪酬制度和企业能给人才所带来多大的成长空间是至关重要的。

(五)拓宽小微企业融资渠道。2013年8月,国务院办公厅发布了关于金融支持小微企业发展的实施意见,意见指出加快丰富和创新小微企业的金融服务方式,充分利用互联网等新技术、新工具,不断创新网络金融服务模式;加快发展多层次资本市场,大力拓展小微企业直接融资渠道等。互联网金融的兴起,拓宽了小微企业的融资渠道。通过网络平台进行放贷,大大降低了成本,提高了配置效率。融资渠道的拓宽,在一定程度上缓解了小微企业融资难问题,加强了对小微企业金融支持的力度,从而进一步推动了小微企业可持续发展。

主要参考文献:

[1]沙勇.我国小微企业的融资困境及应对策略[J].江海学刊,2013.3.

[2]课题组.银行业金融机构支持小微企业可持续发展的建议——以包头市为例[J].华北金融,2015.4.

[3]张竹云.安徽省小微企业可持续发展研究[J].重庆科技学院学报,2014.9.

[4]程智峰.互联网金融促进小微融资[J].中国高新技术企业,2014.4.

辽宁省社会科学基金项目:“辽宁小微企业金融支持问题研究”阶段性研究成果(项目编号:L12BJY009)

F83

A

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

瞭望东方周刊(2018年4期)2018-02-01

环境保护与循环经济(2017年11期)2017-08-15

山东林业科技(2017年1期)2017-06-29

环境保护与循环经济(2017年3期)2017-03-03

创业邦(2016年6期)2016-06-20

邢台学院学报(2016年4期)2016-02-28

创业家(2015年6期)2015-02-27