上海期货交易所铜期货的国际价格影响能力研究

2015-10-28 13:56宋仕豪郭晓允

商场现代化 2015年21期

关键词:期货市场

宋仕豪 郭晓允

摘 要:通过对SHEF、LME、COMEX,三个市场自2009年1月5日至2015年3月6之间的铜期货合约价格进行实证研究发现:国际铜期货市场价格走势趋同,伦敦市场仍处于铜期货价格主导地位,其次为上海市场,纽约市场的影响力最小,前两者的国际价格影响力差异不太明显。最后结合实证结果,提出相关政策建议。

关键词:期货市场;国际价格;计量经济学模型

一、前言

随着我国工业化、城市化进程的不断推进,中国已经超越美国成为铜的最大消费国。但值得注意的是我国铜砂石和铜锭的进口量不断增加。使得我国生产与加工铜产品以及与铜息息相关的企业都对铜的国际价格相当敏感。期货市场的套期保值是企业回避价格波动风险的有效途径,同时期货价格在国际和国内贸易中发挥了基准价格的作用。目前全球铜期货交易市场主要有历史最为悠久的伦敦金属交易所(LME)和近些年市场交易量猛增的上海期货交易所(SHEF)以及纽约商品交易所(COMEX)。

虽然我国已经是世界上最大铜生产与消费国之一,但却并没有掌握铜的国际定价机制。我国目前铜现货市场价格定价机制采用国际市场影响力较大的伦敦金属交易所铜期货价格。上海期货交易所铜期货对国际铜期货市场价格的影响能力,关乎我国能否推出自主的铜产品定价模式,同样也关乎国家经济的安全与发展。

二、文献回顾

目前,国内外对期货价格与现货价格之间波动和关联的研究已经相当丰富,其中较为成熟的方是,运用协整检验方法来判断市场价格的长期均衡关系和基于协整条件下的Granger因果检验,其中还包括构造VAR(向量自回归模型)及VECM(向量误差修正模型)进行方差分解和估计脉冲响应函数。其次,对期货市场之间的收益率进行波动溢出效应研究,以求精确分析信息传递关系,例如ARCH模型和多元GARCH模型。

三、期货市场间价格联动的理论基础

期货市场间的价格联动是否显著一般取决于期货市场的有效性和期货市场的价格发现功能。

1.期货市场有效性与期货价格发现功能

Fama(1970)定义有效的市场是指市场上的价格可以充分反映所有可以获得的信息,不能利用资产的历史价格来预测之后价格的波动,从而获得超额收益。

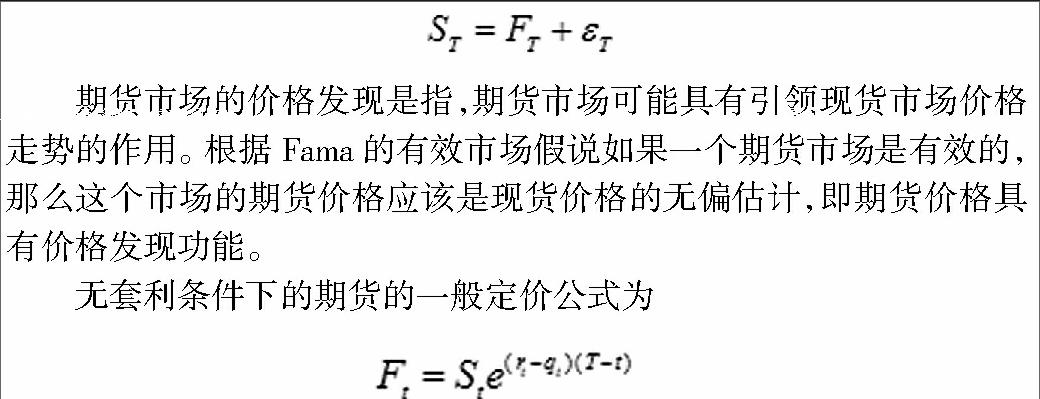

期货市场有效性则指合约的当前期货价格是最后交易日现货价格的无偏估计。用公式可表示为:

期货市场的价格发现是指,期货市场可能具有引领现货市场价格走势的作用。根据Fama的有效市场假说如果一个期货市场是有效的,那么这个市场的期货价格应该是现货价格的无偏估计,即期货价格具有价格发现功能。

无套利条件下的期货的一般定价公式为

2.期货市场间价格联动的有效性及其检验方法

期货市场间价格联动的长期有效是指两个市场价格序列之间存在着某种协整关系和相互引导关系。若存在长期均衡关系,一个市场的价格领先于另一个市场价格先发生变化,则这个市场的价格对另一个市场的价格具有单向的引导作用。

期货市场间价格联动的短期有效是指市场之间的信息传递方式和信息传递关系,反映在价格上即期货价格之间的短期波动关系。一个期货市场的期货价格对信息的反应更迅速,则信息会从这个市场传达到其他的市场,并对其他市场上的期货价格产生影响。

四、实证过程

1.数据来源与处理

为了实证部分对连续数据的需要,本文选取市场上成交最活跃的主力合约的每日收盘价。伦敦金属交易所自引入LME select(电子交易)后,电子盘交易量迅速提高。但LME正式会员参加场内交易,仍决定着每日的官方报价。所以选用LME场内三月铜的收盘价。数据跨度为2009年1月5日至2015年3月6日三家期货交易所铜期货的每日收盘价。筛除三个国家法定节假日不同所导致的交易日不匹配的数据后,剩余1432个用于实证分析的样本。本文数据来源于文华财经。

2.ADF检验与多元序列的Johansen协整检验

对三家期货交易所合约价格的自然对数序列进行有常数和趋势项的单位根(ADF)检验,并且在此基础上进行一阶差分的单位根检验。结果表明三家期货交易市场合约价格的自然对数序列都是一阶单整的,可以进行下一步的协整检验。

如果多个不平稳的序列,经过类似线性组合的形式,存在长期均衡的关系,则认为存在协整关系。根据eviews7.2结果得出,三家期货交易所铜期货合约价格在长期处于均衡状态。所以可以继续建立误差修正模型。

3.建立向量误差修正模型

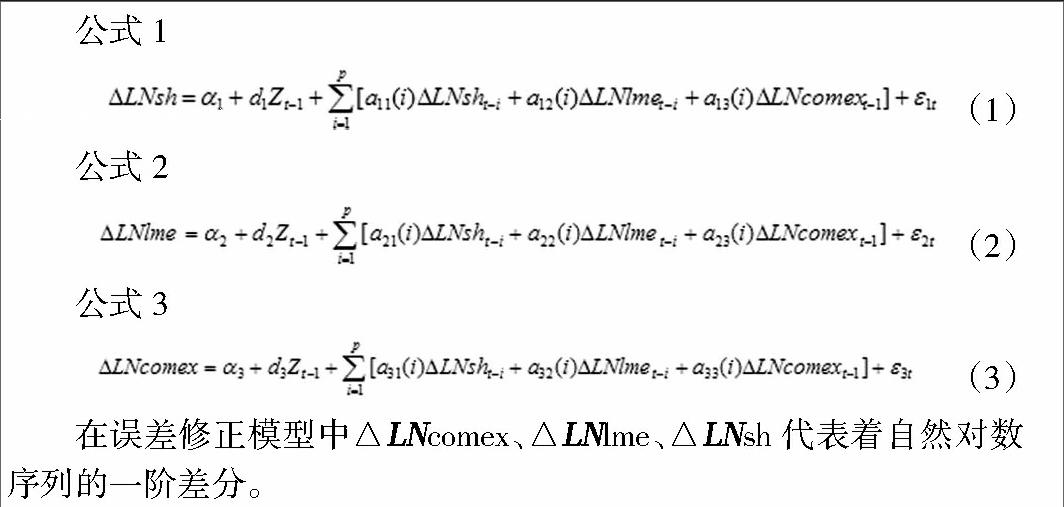

三个期货交易所的铜期货合约价格序列是具有协整关系的非平稳时间序列,可以建立VECM。建立模型如下:

在误差修正模型中△LNcomex、△LNlme、△LNsh代表着自然对数序列的一阶差分。

反映各一阶差分变量,在短期的波动中对被解释变量的影响,称为短期调整系数。Zt-1为VEC模型中的误差修正项,反映了各变量在短期中偏离了长期均衡状态关系的程度。

4.Granger因果检验

本文在前面所建立的VEC模型的基础上,进行Granger因果检验。结果可知,COMEX所和LME对SHFE呈现引导作用。对于纽约和伦敦两个市场的铜期货合约价格来说,呈现出互相影响的关系。这说明SHFE国际定价能力在不断上升。而LME仍是全球铜期货合约的定价中心,引导着全球铜期货价格走势。

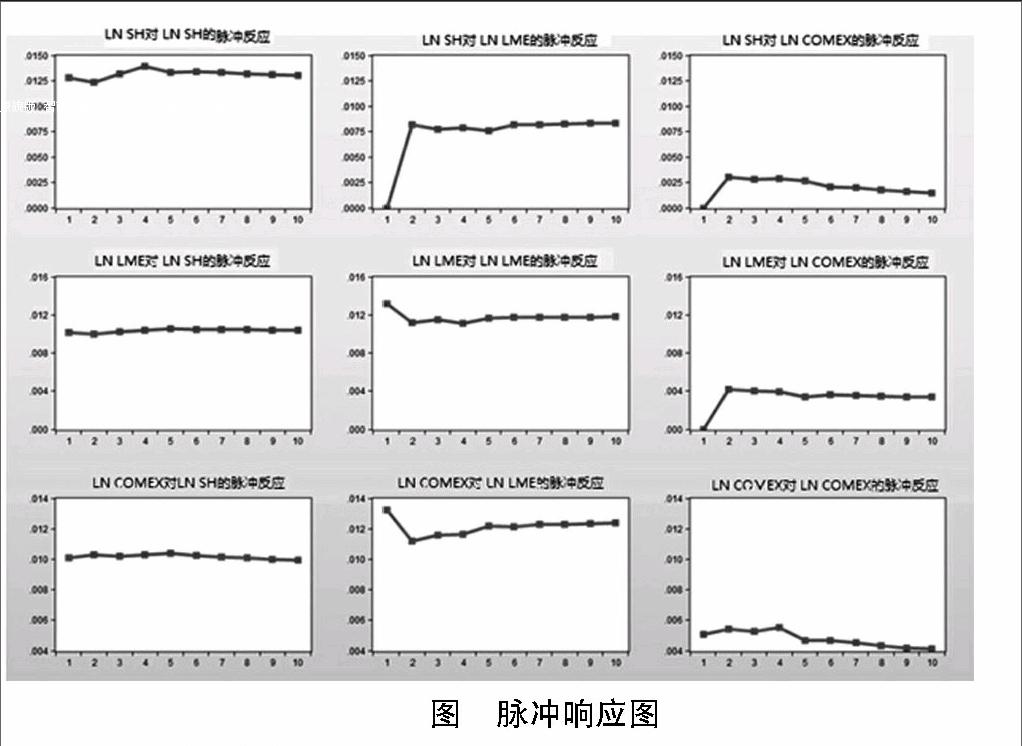

5.脉冲响应函数分析

为了进一步考察上海期货交易所铜期货的国际价格影响能力,在VEC模型的基础上计算出脉冲响应函数加以刻画,结果如下图。

可见,来自伦敦金属交易所的新息对其余期货市场的影响最大,并且产生的反应迅速。上海期货交易所次之,两者的相互影响能力已经较为接近。纽约商品交易所的影响,处于三者中最小,其余两个市场都会对伦敦市场产生较大影响。

上海期货交易所铜期货交易规模已经与伦敦金属期货交易所相近,但是种种因素导致上海期货交易所的价格影响能力却低于伦敦交易所。

五、政策建议

1.深化当前铜期货品种,加快铜期权与有色金属指数交易的上市

国际上大多数期货交易所的商品期货都有期权交易和金属指数交易。自2013年11月19日,上海期货交易所启动了铜期货期权仿真交易,受到广大投资者支持,交易量较为活跃。所以,当前应抓紧测试交易策略和评估期权价格,保证铜期货期权交易尽早上市。

2.优化连续交易机制,适当扩大涨跌幅度限制

伦敦金属期货交易所的铜期货交易,保持在24小时连续交易并且不设立涨跌停制度,价格较为稳定连续。上海期货交易所自2013年12月20日引入“夜盘”以来,市场运行平稳,市场规模有所扩大,但仍需进一步优化连续交易时间,研究提前开市时间,适当放松涨跌幅度限制,从而完善与国家铜期货市场的联动机制。

3.改善期货交易所投资者结构,吸引国际投资者进入,推进境外期货投资

上海期货交易所投资者大部分为以投机为主要目的的个人投资者,不利于我国期货市场长期发展,应当注重培养中小机构投资者和相关产业期货客户。其次,以股票市场QFII试点方法为例,吸引更多优秀的国际投资者进入,推动我国投资者进行境外交易。

4.学习国际先进监管系统,探索“数字监管”,推动大数据分析平台建设

保证期货市场的平稳运行,维护投资者的合法权益,一直是上海期货交易所的重要职责。在加强科学监管,打击违法投资行为的同时,还应紧跟移动互联网技术的快速发展,探索和创新“数字监管”的模式。在收集大量实时动态数据的基础上,建立“大数据”分析平台。

参考文献:

[1]韩德宗.SHFE与LME铜期货价格发现功能的比较研究[N].期货日报,2005(6).

[2]古扎拉蒂.计量经济学基础[M].第五版.中国人民大学出版社,2011,770-771.

[3]李子奈.计量经济学[M].第三版.高等教育出版社,2010,302-303.

作者简介:宋仕豪(1992.02- ),男,北京市人,研究生,国民经济学专业,研究方向:金融市场与期货;郭晓允(1991.09- ),男,北京市人,研究生,国民经济学专业,研究方向:开放宏观经济学

猜你喜欢

造纸信息(2022年2期)2022-04-03

经营者(2016年21期)2017-03-01

对外经贸(2016年8期)2016-12-13

桂海论丛(2016年4期)2016-12-09

财会学习(2016年19期)2016-11-10

中国市场(2016年29期)2016-07-19

中国市场(2016年15期)2016-04-28

商场现代化(2015年24期)2015-11-28

商场现代化(2015年23期)2015-11-14

中国高新技术企业(2015年26期)2015-08-14