贵州省民族地区财政能力对社会性公共服务供给影响研究

2015-11-07 08:36蒋雪梅黄艳杰

贵州民族研究 2015年4期

蒋雪梅 黄艳杰 王 松

(1.贵州大学,贵州·贵阳 550025;2.贵州财经大学,贵州·贵阳 550025)

公共服务的有效供给是服务型政府的基本职能,也是国家经济和地方经济发展的基础保证,社会性公共服务直接关系到社会正义及社会公平、公正的实现,是公共服务重要组成部分。地方政府财政能力弱成为制约社会性公共服务供给的重要因素,这一点在民族地区的表现尤为突出。

贵州省是一个少数民族聚集的内陆山区。少数民族人口高达全省常住人口的36%。2013年贵州民族自治地方GDP仅为贵州省的29.3%;公共财政收入为全省的23.08%;公共财政支出为贵州省财政支出的30.52%,财政自给率[1]仅为29.60%;[2]可以看出,贵州省民族地区经济落后,财政自给能力较差,因此,有必要对民族地区财政能力对社会性公共服务供给的影响进行深入研究,探索如何增强民族地区财政能力,提升社会性公共服务水平,促进民族地区社会公平和稳定。

一、概念界定及影响路径分析

1.财政能力

财政能力包括财政收入能力和财政体制。首先,地方政府的财政收入能力(尤其是税收收入和转移支付收入能力),是政府提供公共服务的重要资金来源,没有充分的收入来源,政府发挥职能的能力将受到限制。其次,财政收入能否有效发挥其作用还要看其财政支出的规模与方向是否合理,这取决于地方政府的制度安排与偏好。

2.社会性公共服务

社会性公共服务是与社会发展和公民生存及发展直接相关的公共服务。包括教育、社会保障、医疗卫生、环境保护和科技等。由于和居民的生活关联度较高,居民会对其质量和水平有较高的敏感度,所以社会性公共服务的研究也越来越受到重视。在贵州省民族地区,教育、医疗和社会保障支出占据了社会性公共服务总支出90%以上[3],同时考虑到县级样本中一些项目指标数据的可获得性,故本文研究的社会性公共服务主要涵盖这三项,并用这三项公共服务的供给水平代替贵州省民族地区整体的社会性公共服务供给水平。

3.影响路径分析

(1)路径一:财政收入规模与结构

财政能力是属于政府能力的一部分,国家赋予各级政府不同的支出责任,而地方政府履行支出责任时需要财政资金的保障和支持,因此财政收入的规模和结构对地方政府财政收入能力有直接影响。对于贵州省民族地区来说,自身经济发展速度慢,产业不发达,非税收入较少,税收收入占据了其公共财政收入的绝大部分,是政府提供社会性公共服务的主要资金来源;同时,财政的转移支付制度在西部民族地区的发展中发挥了重要作用,尤其是具有均等化性质的一般性财政转移支付收入,在平衡民族地区的公共服务供给水平缩小各地的差距中占据了主要角色。

(2)路径二:财政体制安排

财政管理体制的实质是正确处理国家在财政资金分配上的集权与分权问题。因此,财政体制安排的关键在于实现各级地方政府事权与财权、财力相匹配。在既有的财政体制安排中,社会性公共服务的供给是地方政府支出责任中的重要内容;同时,税收收入划分比例也直接影响到地方政府公共财政的收入水平,“以收定支”,进一步对社会性公共服务的支出造成影响。如果不合理的财政体制安排使得地方政府的事权和财力不匹配,甚至差距悬殊,那么地方财政的运行就会出现问题,进一步对公共服务供给造成不利影响。当然,财政体制的安排不仅仅是事权与财权的匹配问题,还包括地方政府的激励机制设计和支出偏好等内容。

通常情况下,我们用财政自给率来衡量地方政府事权与财力的匹配的程度,并以此对财政体制安排的合理性进行考量。但是,财政自给率的提高是否必然带来社会性公共服务供给水平的提升,目前尚无定论,仍需实证检验。

二、变量选取、模型建立与数据来源

1.变量选取及依据

(1)被解释变量:社会性公共服务供给

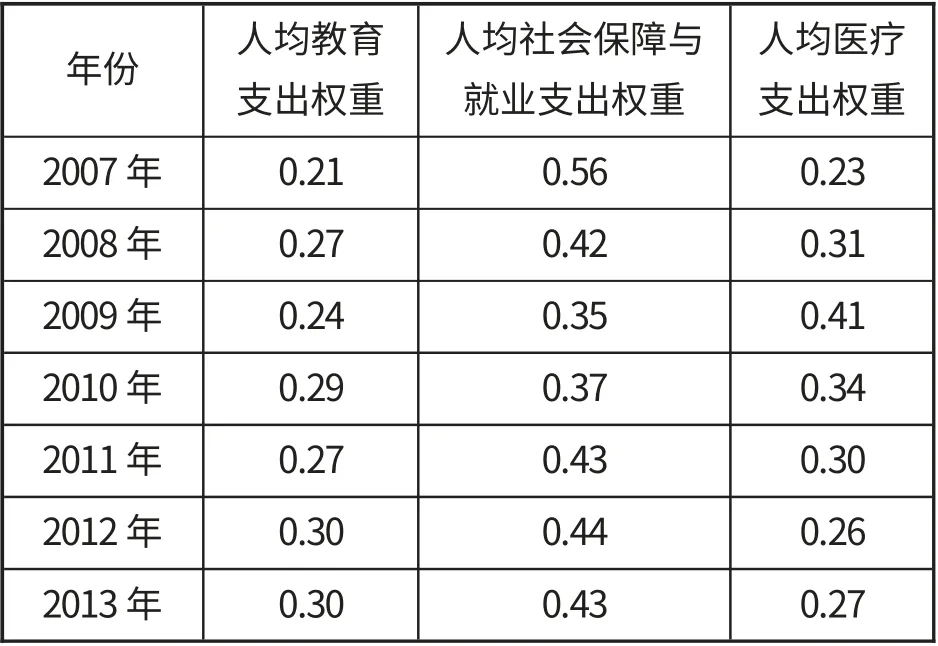

贵州省民族地区包括“3州10县”,辖内共46个县级行政单位。为了保证研究对象的一致性,本文选取46个县级样本作为研究对象。考虑到县级指标数据的可获得性,选用社会性公共服务支出额来表示其供给水平。通过采用变异系数赋权法[4]对46个县域社会性公共服务支出的测算,得出社会性公共服务支出单项权重(见表1)。根据单项权重计算出贵州省民族地区各个县在2007-2013年的人均社会性公共服务支出综合值并将其作为因变量,记为rservice。

可以看出,贵州省民族地区各县域社会性公共服务支出单项权重每年是有变化的,除2010年外,人均社会保障与就业支出的权重均高于其他两项,说明在三项支出中该项在各县域中均等化程度最低,应该给予较多的重视,故权重较高。

表1 贵州省民族地区各县社会性公共服务支出单项权重表

(2)解释变量

如前所述,财政能力主要通过财政收入规模与结构以及财政体制安排对社会性公共服务产生影响。本文用税收收入、一般性转移支付收入来衡量财政收入;用财政自给率来反映财政体制安排情况。

人均税收收入:税收收入占据了公共财政收入的绝大部分,一个地方的税源水平也是其财政能力的重要体现。税源越丰富的地方,表明其财政收入能力越强,该指标通过该县年税收收入除以年末常住半年以上总人口数的方法计算得到,记为rtax。

人均一般性转移支付收入:财政转移支付是衡量地方财政平衡能力的重要指标,尤其对于西部民族地区来说,一般性转移支付收入是其提供社会性公共服务的重要资金来源,其不仅会通过财政收入影响财政能力,还会体现在财政体制的安排中。该指标通过该县当年预决算后的一般性转移支付收入[6]除以年末常住半年以上总人口数的方法计算得到,记为rtrapay。

财政自给率:地方政府的财政能力不仅与财政收入水平有关,也与该地方政府的财政支出责任相关。支出责任大而财政收入有限势必会造成地方政府财政自给能力差,影响公共服务的供给水平。因此,财政自给率常作为量化地方政府财政体制安排情况的指标。财政自给率是指地方财政公共财政收入与公共财政支出的比值,是判断一个城市发展健康与否的重要指标,记为sufficiency。

(3)控制变量

本文选用人均GDP作为控制变量。有二层考虑:一是已有文献中相关实证研究表明,造成各地域尤其是省域间公共服务供给水平差异的的因素有政策支持、政府规模、人口密度,经济发展等,但对于贵州省民族地区各县域政府来说,其在政策支持、政府规模、人口密度等方面差异性不大,但经济发展水平在各县域之间的差别表现相对突出。二是GDP和人均GDP都可以衡量某地方的经济发展水平,但人均GDP同时可以反映地方政府的治理能力,GDP总量高的地方其人均值不一定高;而人均GDP高的地方,其经济发展水平一定相对较好,这从侧面可以反映当地地方政府的治理能力。而地方政府的治理能力同样会影响社会性公共服务供给水平。因此,选择GDP的人均值而不是总量作为本研究的控制变量,记为rgdp。

一般情况下,经济发展水平越高,地方政府治理能力越强,财政能力越强,公共服务供给水平也相对越高。但在我国,地方政府的公共服务支出水平受到多重因素的影响,因此,对于贵州省民族地区经济发展对社会性公共服务供给的影响是否与理论分析一致,还有待实证检验。

2.数据来源、模型选择与建立

本文的数据来源为贵州省统计年鉴、贵州省各市统计年鉴和贵州省各市国民经济与社会发展统计公报以及贵州省各年财政总决算表。本文选取的数据覆盖了2007一2013年贵州省民族地区的所有县(含自治县、县级市),共46个县级样本322组数据。

通过对上述数据序列进行单位根检验,原有各个变量未通过检验,但是在一阶差分之后均显著,该结果说明所有变量在一阶差分之后通过单位根检验,呈现平稳变化;进一步进行协整性检验,鉴于样本量较大但样本期较短,采用Kao检验进行协整检验,变量的检验结果P值等于0,即存在协整关系;因此,样本数据通过平稳性检验,可以进行回归分析。进一步通过F检验、Hausman检验确定选用固定效应模型,又考虑到本文变量中解释变量对被解释变量的影响效果受截面因素影响较大,即不同的个体的截距不同,因此本研究建立个体固定效应模型如下:

rserviceit=αi++γrgdpit+δrtrapayit+λrtaxit+φsu fficiencyit+εit

其中rserviceit,rgdpit,rtrapayit,rtaxit,sufficiencyit分别表示第i个县样本在第t年的人均社会性公共服务供给水平、人均GDP、人均一般性转移支付收入、人均税收和财政自给率;αi表示第i个县级样本的个体固定效应;εit为模型中的随机扰动项。

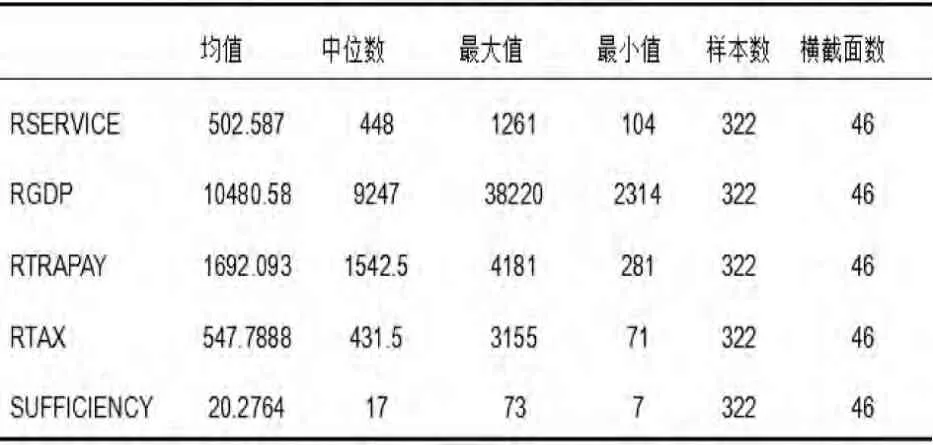

表2给出了各变量的描述性统计数据。从最大值、最小值和平均值来看,各变量的值在样本间的波动较大。但自变量和因变量之间的影响关系不能直观反映出来,因此,仍需进一步进行回归分析。

表2 描述性统计

三、实证检验结果与分析

1.总体样本分析

运用Eviews6.0软件对模型进行回归分析,输出结果如下:

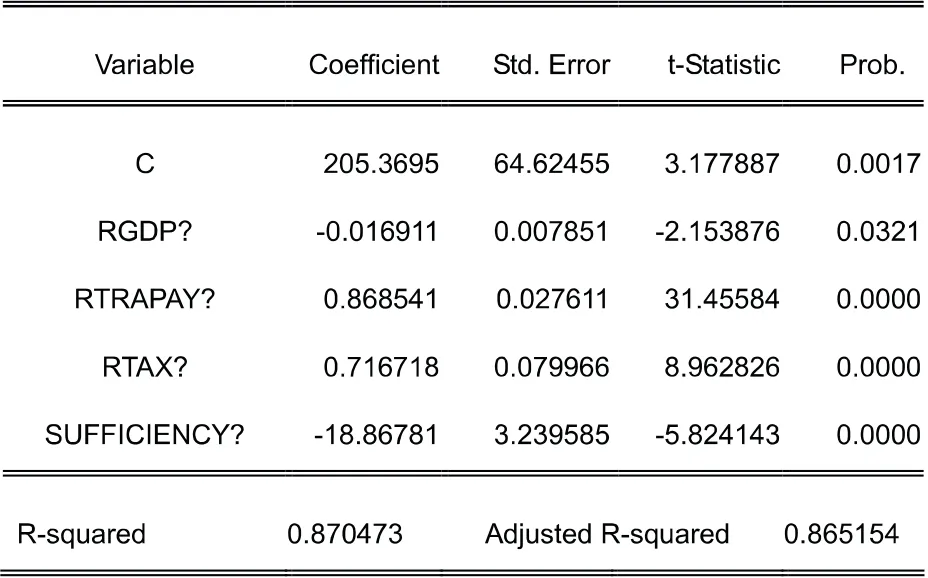

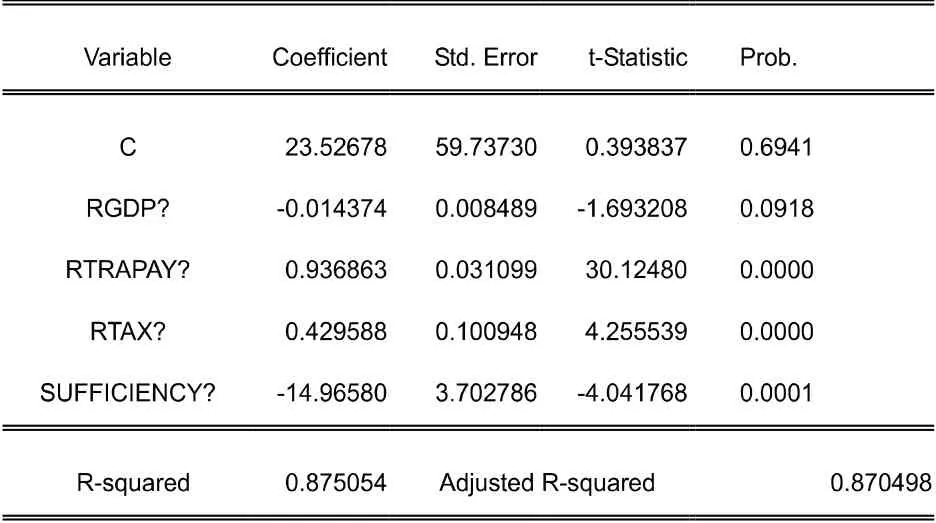

表3 财政能力与社会性公共服务支出回归结果

从上述检验结果中可以看出,各个变量均在5%以下的水平上显著,显著性较好;从总体上看,F值为187.4667,说明模型固定效应显著;调整后的R2达到了0.8697,这在面板数据中属于较高水平,说明模型解释力度较强。

从回归结果来看,我们得出以下几个结论:

(1)人均税收收入的系数为0.716718,表明人均税收收入的增加会促进人均社会性公共服务支出的增加,且效应显著。这主要是由于税收收入是地方政府的自主性收入,是社会性公共服务供给的主要资金源泉,因此会对社会性公共服务支出造成直接影响。而且对于贵州省民族地区而言,人均税收收入的提高对社会性公共服务供给的激励作用是很大的。

(2)人均一般性转移支付收入系数为正且显著,且系数大于人均税收收入。这是由于对贵州省民族地区的大部分县域而言,自身财源有限,具有均等化性质的一般性转移支付资金是其提供社会性公共服务的重要资金来源,而且这种效果在短期内便可实现。

(3)财政自给率系数为负,表明贵州省民族地区财政自给水平对社会性公共服务的供给有负效应。造成这一结果主要原因是财政自给率仅体现了财政体制中财权与事权的匹配度,并没有把地方政府激励机制及支出偏好等因素考虑在内。因此,财政自给率系数为负,准确的结论应该是财权与事权的匹配度越高反而越不利于社会性公共服务的提供。

由财政自给率体现的财政体制安排在某种程度上会制约社会性公共供给,主要有两个方面的考虑:一方面是由于贵州省民族地区各县级政府的财政自给率普遍较低,地方政府为了获得更多的上级拨款,更注重配套资金的提供和政绩工程的建设,忽略了社会性公共服务的发展。另一方面,财政自给率是公共财政收入与公共财政支出的比值,公共财政收入中的非税收入往往不会用在短期内不能带来经济效益的社会性公共服务支出上,而近年来非税收入的增长速度较快,这也对财政自给率与社会性公共服务供给的负相关关系造成一定影响。另外,从直观数据上看,都匀、兴义等县级市的财政自给率相对其他县级政府较高,但人均社会性公共服务支出绝对数并未提高,主要是与地方政府的支出偏好有关,说明此类地区对于社会性公共服务供给的重视程度不够。

(4)rgdp系数为负数,说明在贵州省民族地区人均GDP提高一元,人均社会性公共服务支出就会减少0.016911元。这一结果表明经济发展水平不仅不能有效促进公共服务供给,反而会带来某种程度上的阻碍作用,这与以往部分学者研究结论相符。究其原因,是由于某些地方政府以地方经济增长速度作为地方治理水平的考核标准,并影响地方政府官员的晋升。在此情况下,地方政府更愿意把资金投入到能快速促进经济增长的支出项目中去,而社会性公共服务不符合这一特征,也不容易受到地方政府官员的重视。地方政府在制定发展规划和公共支出决策时往往会增加经济建设支出而压缩社会性公共服务方面的支出。因此二者之间存在着一定程度的矛盾。另外,由于该指标的系数较小,表明这种阻碍作用在短期内表现不明显,但长此以往会对社会性公共服务供给水平造成不利影响。

2.不同财政自给率样本分组回归分析

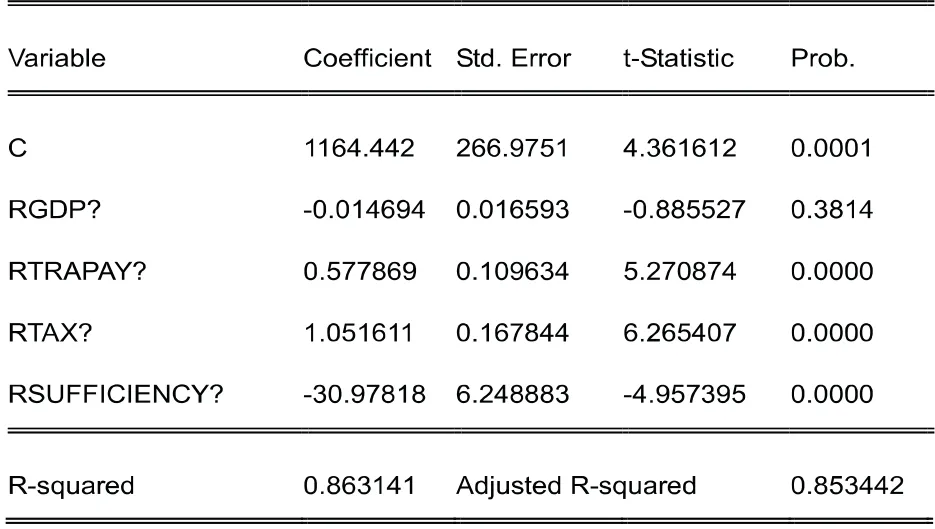

由于贵州省民族地区县域间财政自给能力差异较大,比如都匀、福泉、凯里、兴义四个县级市的财政自给率在七年间一直维持在40%-50%之间,到2013年都匀市和福泉市的财政自给率达到50%,兴义市达到54%,而凯里市更是达到了73%,均远远高于贵州省平均水平;而平塘、岑巩、从江、剑河、台江、册亨等几个县的财政自给率在2013年都处于10%-20%之间,册亨县最低,财政自给率才达到13%。为探究贵州省民族地区不同财政自给能力的县级样本间财政能力对社会性公共服务供给的作用程度,本文将研究对象分为两组:第一组为财政自给率高于30%的县,包括都匀、福泉、凯里、兴义、兴仁、贞丰、普安七个县。第二组为财政自给率低于30%的县,包括余下的39个县。回归结果见表4和表5。

表4 财政能力与社会性公共服务支出回归结果(财政自率>30%)

表5 财政能力与社会性公共服务支出回归结果(财政自给率≤30%)

从回归结果对比可以看出,对于贵州省民族地区财政自给率相对较高的县来说,人均GDP对社会性公共服务支出的显著性没有通过检验,也就是说经济发展水平对其影响不显著,而对于财政自给率相对较低县具有显著性但显著性变弱。从人均一般性转移支付的系数与人均税收的系数来看,财政自给率高的地区人均税收系数较高,说明这些地区的社会性公共服务支出对自身财政能力变化更敏感;财政自给率低的地区人均一般性转移支付系数较高,说明这些地区的社会性公共服务支出对转移支付收入更敏感,这一点与实际经验相符。另外,从回归系数绝对量看出,财政自给率对社会性公共服务支出的影响程度在财政自给率高的地区比财政自给率低的地区影响程度大,说明在财政自给率高的地区其他支出对社会性公共服务支出的挤出效应更明显,这些地区更注重能促进经济增长的项目支出而不会因财政自给率提升调整社会性公共服务供给的目标。

四、研究结论与政策建议

分析结果显示,地方政府税收能力和一般性转移支付收入的提升带来的财政能力增强对社会性公共服务供给影响较大;而人均GDP和财政自给率对其呈现一定程度的负效应,这与当地的财政体制安排有关;而且,通过对不同财政自给能力县域分组研究发现,财政自给率相对较高的地区的社会性公共服务支出更多依赖于税收收入,而财政自给率较低的地区则更多依赖于一般性转移支付收入。以往相关省级面板实证分析结果表明,对于东部相对发达地区(财政自给率>50%)来说,其治理机制较为完善,经济发展对基本公共服务供给有促进作用,对于中西部地区这种促进作用并不明显,原因主要在于地方政府的政绩考核机制不完善,进一步导致其支出偏好偏离政策目标,民族地区对于财政收入的支配更多的倾向于经济发展和经济增长的支出项目而忽视社会性公共服务支出的项目。这一点在本研究中得到印证。

实证研究的政策含义在于:一是进一步提高县级政府财政收入规模,调整其收入结构,包括完善地方税主体税种建设以提高税收收入在财政收入中的比重、优化转移支付结构,重点增加一般性转移支付的比例和规模,并加强对该部分资金的监督管理。二是进一步完善地方政府财政管理体制,具体包括以事权与财力相匹配为原则明确事权及支出责任划分、以倾向社会性公共服务支出为重点优化财政支出结构等。三是改善地方政府的政绩考核机制,提高公共治理能力,可以从建立具有正向激励作用的政绩考核机制和构建有效监督和可问责的地方政府公共治理机制等方面入手;最后,各地方政府要建立社会性公共服务供给长效机制,在确立保障范围和保障标准以及进行支出分配时,既要保障基本支出需要,又要考虑到广大居民日益增长的实际需求,对社会性公共服务标准进行动态调整。

[1]刘尚希.基本公共服务均等化:现实要求和政策路径[J].浙江经济,2007,(13).

[2]吕 炜,王伟同.我国基本公共服务提供均等化问题研究——基于公共需求与政府能力视角的分析[J].财政研究,2008,(5).

[3]丁辉侠.财政分权、制度安排与公共服务供给—基于中国省级面板数据的实证分析[J].当代经济科学,2012,(9).

[4]郑 磊.财政分权、政府竞争与公共支出结构-政府教育支出比重的影响因素分析[J].经济科学,2008,(1).

猜你喜欢

贵州畜牧兽医(2022年6期)2022-12-29

社会科学战线(2022年4期)2022-06-15

教育家(2022年17期)2022-04-23

铁道建筑技术(2021年4期)2021-07-21

汉语世界(The World of Chinese)(2020年6期)2020-12-21

领导决策信息(2017年17期)2017-06-21

饲料与畜牧(规模养猪)(2017年1期)2017-02-28

中国交通信息化(2015年11期)2015-06-06

终身教育研究(2015年1期)2015-02-28