基于矿井生命周期的煤炭企业环境成本探析

2015-11-09 21:30王芸鲍薇

会计之友 2015年21期

王芸 鲍薇

【摘 要】 近年来,走循环经济之路日益成为我国煤炭企业发展的迫切需求,但滞后的环境成本核算无法满足产业升级和环境保护的需要。结合煤炭企业生产活动特点,借鉴生命周期理论,以矿井为例,剖析煤炭企业面临的主要环境问题,依据内部环境成本显性化和外部环境成本内部化原则,提出煤炭企业环境成本的具体构成。

【关键词】 煤炭企业; 矿井生命周期; 环境成本

中图分类号:F234.2 文献标识码:A 文章编号:1004-5937(2015)21-0081-03

随着经济转型及循环经济理念的提出,煤炭企业为不当行为的环境影响“买单”的外在压力越来越大,环境效益逐渐成为煤炭企业不得不面对的新要求。传统的发展模式已经不能继续维持煤炭企业的成长,绿色开采、节能降耗、资源综合开发与高效利用成了煤炭产业升级的必然要求。研究煤炭企业的环境成本问题具有重要的理论与现实意义。

一、循环经济对煤炭企业成本核算提出新要求

(一)煤炭企业成本核算的现状

在现行会计准则的规范下,煤炭企业成本核算的内容主要包括两大类,一类是以直接人工、资产折旧摊销、制造费用为主的直接生产成本项目;另一类是以期间费用及营业外支出为主的损益类项目。

煤炭企业的现行成本核算中没有将环境成本单独核算,仅仅将缴纳的环境税费、最基本的环境治理成本及部分环保支出(例如罚款)以自定的标准分摊到生产成本中,或计入当期损益。这种核算方法更注重成本的现实发生和短期内可以确定的经济利益流出,计算相对简单、易于操作,但对环境成本核算不全面,对环境损害考虑不足,注重事后补救,缺少边生产边治理、超前预防及事前控制的理念。

(二)煤炭企业成本构成应纳入环境因素

立足促进煤炭工业循环经济发展的目的,环境成本核算除了考虑企业迫于制度压力支出的环境税费及治理成本外,还必须能体现循环经济发展“最优消耗、最适消费和最少废弃”的目标和减量化(Reduce)、再使用(Reuse)、再循环(Recycle)的原则。因此,煤炭企业成本核算中纳入环境因素需要考虑:

1.关注提高资源利用率

在环境成本核算中体现资源的消耗和利用情况,可以推动企业根据资源赋存条件选择先进高效的开采技术,提高煤炭资源回采率,发展煤矿绿色开采。环境成本核算关注开采产生的其他伴生物质,关注废弃物转化资源的有效处理,可以推进煤系共伴生资源(如共伴生矿、煤层气、煤泥及矿井水等)的综合开发利用,提高产品附加值。环境成本核算考虑煤系副产品或废弃物的不同处理方式的环境影响,还可以促进环保方案决策;合理核算废弃物中蕴含的价值量,有利于循环经济产业链运行效率的计算,减少“只循环,不经济”的循环方式,推动煤基循环经济产业链的构建。

2.关注节能降耗

环境成本核算考虑生产过程中能源、资源消耗的效率,区分消耗是否有利于价值的形成,有利于减少低效率的能源、资源浪费,促进系统节能降耗、工序能耗管理和设备技术改造。

3.关注环境保护

煤炭企业环境成本核算不仅需要考虑生产过程中对空气、水及土壤的污染,还需要关注采掘活动对地质和环境的破坏,以促进全面有效的生态整治决策,推进矿区生态环境保护。

(三)企业环境成本内涵与分类

恰当地确定环境成本内涵,是进行环境成本分析的基础。目前比较被认可的环境成本的定义是:本着对环境负责的原则,为管理企业活动对环境造成的影响而采取或被要求采取的措施的成本以及因企业执行环境目标和要求所付出的其他成本(联合国国际会计和报告标准政府间专家工作组,1998),并在分析环境成本的构成时常常认为:在计算成本时不仅需要包括经济成本,而且需要关注社会成本(葛家澍、李若山,1992)。环境成本应包括生产者或消费者为防止和消除对环境的负面影响而实际支付的环保费用,以及在提供生产和劳务过程中所造成的资源耗减和环境降级的虚拟环境成本(SEEA,2003)。这不但包括由环境因素引起,可以用货币计量并且影响到企业经营成果的各项成本,而且包括由企业在生产经营中对环境有影响的行为引起,企业外部其他个人和组织成本的增加(徐玖平,2003)。

因此,可将企业的环境成本分为:

1.内部环境成本

为维持企业运营,达到制度要求的标准或是为获得经济可持续发展,企业需要承担一部分环境影响的社会责任,采取一定的防治措施及履行一些法定或推定的义务,因而发生一些支出或令企业承担一些损失。从企业的微观角度,环境成本是本着对利益相关者负责的原则,在财务信息中披露企业源自运营需要及外部制度压力、履行环境义务需要付出的经济代价,使内部环境成本显性化。

2.外部环境成本

环境经济学中的外部效应理论认为环境恶化的问题源自经济主体以损害方式对社会施加的外部成本。为促进国民经济可持续发展,需要采取经济政策促进外部环境成本内部化,从而激励企业进行环境保护。因此,从社会的宏观角度,环境成本还应该包括企业行为造成的资源耗减和环境降级影响。

二、生命周期理论在分析煤炭企业环境成本构成中的运用

环境成本内涵的构成涉及范围广且关系复杂,要全面而系统地核算煤炭企业环境成本,改变局限在末端治理的传统环境成本核算方式,就需要找到合适的环境成本分析角度。

(一)生命周期理论

生命周期理论(Product Life-cycle Theory)最早是由美国哈佛大学教授雷蒙德·费农(Raymond Vernon)于1966年提出,他认为产品和人的生命一样,会经历形成、成长、成熟、衰退的周期。全生命周期成本(Life Cycle Cost,简称LCC),原是指产品在有效使用期间所发生的与该产品有关的所有成本,包括产品设计成本、制造成本、采购成本、使用成本、维修保养成本、废弃处置成本等。基于全生命周期的环境成本管理要求,企业在产品研发、生产直至废弃环节都必须关注环境成本,强调对环境损害的预防、生产各阶段的控制及对既有损害的治理。

(二)矿井生命周期分析

由于煤炭企业的主要产品单一、生产流程简单,以产品为生命周期的分析方法缺乏借鉴意义。矿井作为煤炭企业的重要子单元,从规划建设到废弃的整个过程与企业的运营活动紧密相关。清晰完整的生命周期中,各阶段产生的环境成本也各有侧重。因此,以矿井的全生命周期为线索进行环境成本构成分析,有助于将环境成本的产生和企业活动紧密联系,使环境成本核算能系统地反映企业环境成本信息,对煤炭企业践行循环经济具有实际意义。

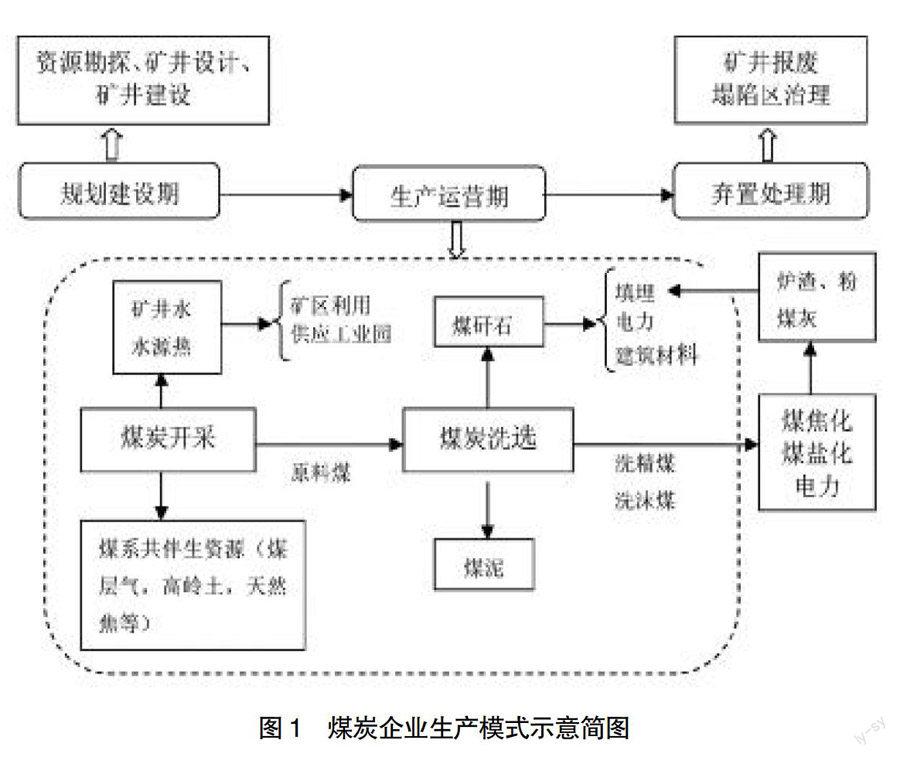

煤炭行业是典型的矿产采掘业,主要生产流程涉及矿井筹备、煤炭开采、煤炭洗选及运输、矿井弃置。矿区日常生产活动仅涉及煤炭开采、洗选及运输,矿井筹备和弃置则是在矿井生命周期的始末才发生的活动。为简洁明确地表示这一过程,可以将生产模式和主要活动示意如图1,并根据矿井生产运营特点,将矿井生命周期划分为规划建设期、生产运营期和弃置处理期三个阶段。

(三)基于生命周期的环境问题分析

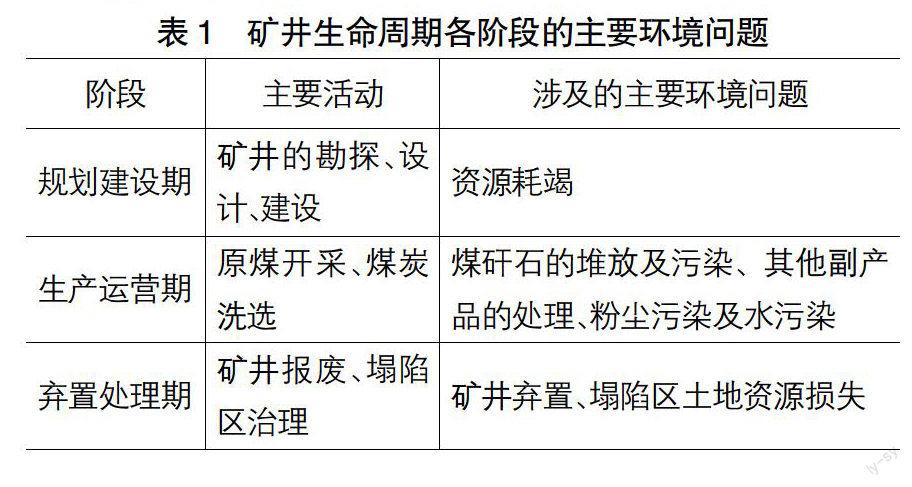

煤炭采掘行为造成了煤炭资源的耗竭;矿区地质采空及地表塌陷;地表及地下水运移、赋存的天然状态受到破坏;污水渗入地下水;煤矸石堆放占用土地资源,污染土壤及周围环境;开采及运输过程中扬起的粉尘造成矿区及周边地区空气污染等。结合矿井生命周期各阶段的划分和煤炭企业具体生产活动,将矿井生命周期各阶段的主要环境问题总结如表1:

三、矿井生命周期各阶段的煤炭企业环境成本构成

基于以上对矿井生命周期的分析,可以结合循环经济环境成本核算的要求,提出煤炭企业不同生命周期阶段涉及的内外部环境成本的具体构成。

(一)规划建设期环境成本

资源损耗环境成本。煤炭资源作为一项不可再生资源,资源消耗带来的资源枯竭危机是煤炭企业对环境的一大影响。从资源价值观的角度分析,资源价值构成中应包含生成成本、再生成本、恢复成本、替代成本等内容。对煤炭企业来说,按规缴纳的煤炭资源税等费用构成了内部环境成本,而采掘造成资源耗减引发的资源价值成本则构成企业的外部环境成本。

(二)生产运营期环境成本

1.煤矸石废弃环境成本

煤矸石是煤炭企业的主要废弃物。目前,煤炭企业主要采用外包方式将占用土地的煤矸石直接移除,按重量支付运输费用,因此产生的支出是企业的内部环境成本。

为了遵循循环经济高效利用资源的原则,与废弃物相关的隐性成本也应该考虑在全面的环境成本核算范围内。在生产环节中,废弃物与合格品一样消耗生产成本和间接费用。如果把可以分摊到煤矸石上的开采成本、洗选成本和运输处理成本全部分摊至正产品,会累积正产品的成本,压缩了正产品从开采至洗选产生的经济增加值。为了促进资源循环和高效利用,与废弃物相关的不构成对产品价值增加的生产成本和间接费用的消耗也应该作为一项隐性的环境成本。这项环境成本是企业为了维持生产运营而不得不产生的支出,因此也是一项内部环境成本。

有关废弃物的环境损害会形成企业的外部环境成本。目前,企业通过支付运费处理废弃的煤矸石,解决废弃物堆积造成的土地占用和污染。被处理的煤矸石后期可作填埋土地、加工建筑材料、发电之用,可以认为已通过运输费用支付将对环境的影响有效降低,暂不考虑其他外部成本。

2.副产品环境成本

现有不少煤炭企业凭借本矿区丰富的岩盐资源打造“煤盐一体化”“煤焦一体化”等模式,将煤炭开采环节的煤系共伴生资源进一步加工作为副产品参与销售;将煤炭洗选环节产生的煤泥燃烧发电或外售;将煤层气恰当抽取后作为清洁能源参与发电;将开采环节产生的矿井水和矿井水源热处理后供应矿区用水、附近工业园用水及提供矿区供热制冷需求。

企业为实现煤系副产品(如煤系伴生矿资源、煤层气)的循环利用,会付出一定的成本,但同时会带来收益。副产品相关的环境成本需要从副产品循环利用的成本支出中剔除循环收益。

3.粉尘污染和水污染环境成本

应监管要求,煤炭企业在开采方案设计中,为解决粉尘污染问题,一般都在井下采煤工作面设置喷洒防尘水装置;煤炭出井口后,如果是采取皮带运输,一般设置密闭煤仓来减少粉尘污染;为解决煤炭开采和洗选过程中的水污染问题,必须建成污水处理系统来处理井下抽排污水和地面生活污水。由此,污染问题引发的煤炭企业内部环境成本应包括为达到监管标准而产生的环境质量检测费用、环保设施折旧、大修基金等环境预防成本、治理成本,以及企业基于外部制约压力需要支付的污染相关税费。

除此之外,污染行为造成环境降级的影响需要通过专业监测衡量,据此货币化的影响则作为外部环境成本。

(三)弃置处理期环境成本

1.矿井弃置环境成本

我国现行会计准则仅仅对核电站与石油天然气这些特殊行业的特殊资产的弃置费用处理进行明确规定,对煤炭企业矿井弃置费用处理则无具体规定。一般认为,不适当地估计矿井弃置费用并将其计入矿井原值会引起资产的高估和收益率的降低。因此,除了随生产进度产生的设备拆除成本直接计入生产成本外,多数煤炭企业目前并没有考虑将来可能发生的其他矿井弃置费用。

但是,企业应重视在未来报废时可能引发企业法定或推定环境义务的资产。煤炭企业可以借鉴石油企业资产弃置费用的规定和FAS 143对弃置费用处理的要求:企业若承担矿区废弃处置义务,满足预计负债确认条件的,应当将该义务的公允价值合理估计并折现,若适合则予以相应资本化,再依照成本收益配比原则,根据预计开采量的变化趋势将该部分环境成本分摊至资产使用年限的各期。

2.地表塌陷环境成本

据了解,煤炭企业对塌陷区的处理主要通过支付费用聘请工程单位对塌陷区进行综合整治、按季度或年度支付塌陷区农民耕地损失补偿或支付迁村安置费用、按生产区域的面积直接向政府支付治理费用,由政府进行土地回填或转换利用等方式。因此,治理工程支出、安置补偿费及向政府缴纳的费用就构成了地表塌陷问题的内部环境成本。

此外,煤炭企业还需要根据不同治理方式的环境恢复效果,对外部环境成本进行综合考虑。例如,针对治理外包方式处理的塌陷区,若外包工程无法充分有效恢复塌陷区的环境资源,则企业可以考虑根据环境功能性损失的程度对环境成本进行合理调整,以充分反映矿区生产对环境的影响;对给予农民土地生产力缺失的补偿和迁村费用的方式,企业还需要利用耕地资源损失价值在补偿费用基础上对环境成本做进一步调整。

四、总结

在传统的被动、事后补救及片面化的环境治理背景下,煤炭企业的环境成本核算不够完整和系统。以矿井生命周期理论为基础的分析模式有助于全面、系统地考察煤炭企业生产活动各阶段环境成本的具体构成。本文从内部环境成本和外部环境成本两个方面,对煤炭企业环境成本的构成作出拓展,使内部环境成本更显性、外部环境成本内部化,以推动煤炭企业更加全面的环境成本核算和可持续发展意识的形成。

因研究主题涉及多种学科交叉及多层次的实务操作,对部分专业问题了解的局限可能导致一些环境成本分析的疏忽和偏差。将研究结果运用于实际工作中还需要结合企业实际作进一步细化和调整。

【主要参考文献】

[1] 葛家澍,李若山.九十年代西方会计理论的一个新思潮——绿色会计理论[J].会计研究,1992(5):1-6.

[2] 马金山.基于生命周期视角的煤炭企业循环经济发展路径[J].煤炭经济研究,2010(12):15-18.

[3] 肖序,毛洪涛.对企业环境成本应用的一些探讨[J].会计研究,2000(6):55-59.

[4] 王普查,董阳,宿晓.基于循环经济的企业环境成本控制研究[J].生态经济,2013(9):116-120.

[5] 王京芳,陶建宏,张蓉.基于生命周期的企业环境成本核算研究及实例分析[J].科技进步与对策,2008(8):46-50.

[6] 张蓉,王京芳,陶建宏.基于生命周期成本法的环境成本分析方法研究[J].软科学,2004(6):8-11.

[7] 周一虹.论生命周期成本法下的环境成本分析[J].兰州大学学报(社会科学版),2005(5):99-103.

[8] 田祥宇,贺贝贝.煤炭上市公司环境会计信息披露研究——以山西省煤炭上市公司为例[J].会计之友,2014(3):81-85.

[9] 王佳凡.基于产品生命周期的煤炭企业环境成本控制[J].商业会计,2012(1):88-89.

[10] 张青,李克荣.资源耗竭型企业生命周期问题研究——以煤炭企业为例[J].煤炭经济研究,2005(1):8-12.

[11] 张立婧.生命周期成本法下化工企业环境成本核算分析[J].会计之友,2015(2):64-66.

[12] Christine J. The Use of Environmental Accounting (EMA) for Identifying Environmental Costs[J].Journal of Cleaner Production,2003,11(6):667-676.

[13] Pernilla G. and H.Baumann. The Life Cycle Costing (LCC) Approach:a Conceptual Discussion of Its Usefulness for Environmental Decision-making[J].Building and Environment,2004,39(5):571-580.

猜你喜欢

现代经济信息(2020年34期)2020-06-08

活力(2019年19期)2020-01-06

兰台内外(2017年5期)2017-06-06

现代商贸工业(2016年9期)2017-01-07

企业技术开发·下旬刊(2016年11期)2016-12-27

商情(2016年40期)2016-11-28

科技视界(2016年16期)2016-06-29

企业导报(2016年6期)2016-04-21

现代商贸工业(2016年35期)2016-04-09

现代企业(2015年4期)2015-02-28