公司特有风险、会计信息质量与企业融资约束

2015-11-10 23:20龚光明禹东勇

会计之友 2015年22期

龚光明 禹东勇

【摘 要】 基于我国资本市场2007—2013年上市公司经验数据,文章在考察公司特有风险对企业融资约束影响的基础上,分析了会计信息质量对这一相关关系的影响和作用效果。研究发现:企业特有风险水平的增加使企业获得外部融资的难度和边际成本增加,从而面临资本市场融资约束困境;上市公司较高的会计信息质量有助于减少环境不确定性导致的信息问题和代理矛盾,能够缓解企业的融资约束程度,会计信息对资源配置的调节功能在“融资难”问题突出的民营企业和中小企业中表现得更加明显。

【关键词】 特有风险; 会计信息质量; 融资约束

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2015)22-0008-09

一、引言

我国正处于全面深化改革过程中,金融市场虽在逐步完善,但仍然存在股市缺乏有效性、银行贷款信贷歧视等结构性缺陷。目前我国经济下行压力较大,企业面临的系统风险和不确定因素增加,在风险传导机制作用下使得上市公司所面临的特有风险进一步增加,微观环境下企业的不确定风险可能使上市公司面临融资约束的困境。融资约束根源于金融市场的不完美,信息的不对称导致了企业更高的融资成本和融资约束。随着经济金融改革深入推进,资金与货币的价格波动将成为常态,亟需市场主体有效管理自身特有风险,盘活存量资产,优化社会资金使用效率,缓解“融资难、融资贵”难题。股票市场是信息的市场,信息引导股价的形成和运行,并通过股价引导市场资源的配置。资本市场对会计信息是有反应性的,会计信息是投资者分析企业投资价值最重要的信息。

信息不对称下的融资约束很难量化,学者们对融资约束的替代变量选取作了很多探索性的研究。笔者尝试从市场微观结构出发,从公司特有风险和会计信息质量两个角度探寻其对企业资本市场面临融资约束的影响路径:一方面,当公司特有风险增加时,企业外部融资的难度和边际成本增加,从而降低了企业获取外部增量资金的能力,即企业在较大程度不确定情况下,将面临严重的融资约束;另一方面,公司会计信息质量的提高能够缓解信息不对称程度,降低投资者对企业未来发展不确定性的预期,减弱特有风险对企业在资本市场融资造成的压力和约束。

本文可能的贡献在于:当前我国资本市场背景下,从资源配置的视角将公司特有风险和企业融资约束结合起来进行实证研究,同时检验会计信息在市场资源配置中的治理作用。文章从公司特有风险微观层面研究了会计信息的治理效应,高质量的会计信息能够缓解企业尤其是中小企业和民营企业由于公司特有风险水平增加而导致的融资约束困境,也为我国资本市场加强会计准则改革和会计信息监管提供经验支持。

二、文献回顾与假设提出

传统理论中,融资约束本质上讲是由于企业融资渠道存在摩擦导致的(Laeven,2003)。Modigliani and Miller(1958)认为,在理想状态下资本可以自由流通,企业可以根据自身需要获得资本,在某种程度上企业内部资本与外部资本之间可以完全替代。信息不对称和交易费用的存在使得内外部的资金成本存在差异,企业获取外部资本可能需要支付更高的成本,从而对企业资金的获得和使用产生一定限制,即融资约束。在企业融资需求一定的情况下,企业的融资约束越大,表明企业越难获取资金。Panousi等(2012)认为,当公司特有风险增加时,企业获得外部融资的难度与边际成本将会增加,从而降低企业获得外部增量资金的能力,即在企业存在较大程度不确定性的情况下,将面临严重的资本市场融资约束。同时,资本市场的不完美性(如信息不对称、契约不完全性和代理成本等)也会制约企业获得外部融资的能力,并因此导致其不能为有利可图的投资项目进行融资(Stiglitz,Weiss,1981;Albuquerque,Hopenhayn,2004)。刘康兵(2008)在一个包含资本市场不完美的投资模型中考察了不确定性对企业投资支出的影响,研究表明公司不确定性程度的增加通过降低资本的预期边际价值使得边际风险溢价提高,导致外部融资溢价上升,从而加剧了企业的融资约束程度。卢太平等(2014)则认为,由于企业内部原因造成的经营风险过高,导致贷款者“惜贷”使企业外部融资受限。企业融资约束程度越高,企业支付的外部融资成本越高,其外部融资的可能性越低。进一步,当企业同时面临融资需求和融资约束时,贷款者因企业风险过高而惜贷,企业融资需求的增加无形中扩大了贷款者所面临的风险敞口。企业面临的融资约束越大也就意味着贷款者认为企业的风险过高,其业绩在未来时段不足以保证借款的偿还。

与大公司相比,由于成立时间较短、没有足够抵押品、抗风险能力弱、信息不对称及代理成本存在等原因,小企业通常面临较高的外部融资成本(Tirole,2005);另外,基于我国国有上市公司特殊背景,国有企业长期与银行保持着较为密切合作的关系,这种稳定的合作关系有助于缓解融资过程中的信息不对称问题,同时政府的隐性担保也使得国有企业更容易获得银行贷款(郭丽虹和马文丽,2009),从而国有企业在获取外部融资上比非国有企业更有优势。基于上述文献分析,提出相应的假设1。

H1:公司的特有风险越大,其所面临的融资约束程度就会越高,即公司特有风险与融资约束正相关。

H1a:对于民营企业,特有风险越大,企业面临融资约束程度更加严重。

H1b:对于中小企业,特有风险越大,企业面临融资约束程度更加严重。

信息不对称和代理成本的存在是企业融资约束产生的重要原因,而公司会计信息质量对于信息不对称和代理成本有重要影响。Grossman and Stiglitz(1980)指出,较高的会计信息质量使投资者能够根据披露的会计信息预测公司的未来价值,降低搜寻私有信息的边际收益,当公开披露信息程度上升时,公司特质风险波动趋于下降。Diamond(1985)指出高质量信息的披露能减少投资者获得私人信息并据此进行交易的频率,信息不对称程度随之下降。Merton(1987)也认为高质量的信息披露可以更好地对经营者的业绩作出合理的评价,约束企业经理层偏离股东价值最大化的自利行为,降低代理成本,从而有效地缓解信息问题与代理问题。Skinner and Sloan(2001)认为资本市场对未预期盈余的反应是不对称的,外部投资者对负的未预期盈余反应较为强烈,即市场对利空消息的反应更为强烈。申慧慧和吴联生(2012)研究认为,低质量的会计信息不仅增加了管理者利用公司资源的自利行为,同时也降低了公司资产的使用效率,且会计信息的治理作用在环境不确定高的公司更为明显。因此,笔者合理推论,企业盈余管理程度较高或者说企业所提供的信息质量较差,会进一步增加企业所面临的风险以及融资约束的困境。

公司特有风险高低与企业未来财务状况和经营成果可预测难易程度相关,也直接关系到内部人行为被识别的难易程度及经理人追逐私有利益的机会,进而关系到股东是否需要高质量的会计信息评价经理人的行为。特有风险水平较高的股票,其上市公司的信息环境往往较差。在我国当前转轨经济背景下,政府、国有商业银行和国有企业之间形成了一种双重预算软约束框架。国有商业银行对国有企业的贷款不具有硬约束的特征,从而使得公司的股权性质直接影响会计信息的治理效应。与非国有控股上市公司相比,国有控股上市公司受到股东监督程度弱,但受到政府干预的程度强,进而削弱了会计信息质量在引导资源配置方面发挥的应有作用。大公司可以依赖自身公司特征优势取得融资,而小公司要获得融资则往往更依赖于外部融资环境和自身财务健康状况。因而,笔者从企业规模和产权性质两个方面来分析和验证会计信息的治理作用,以及在资本市场资源配置中产生的影响。根据上述分析,提出假设2。

H2:会计信息质量较高的公司特有风险水平与融资约束之间的正相关关系有所减弱,即在公司特有风险的影响既定情况下,会计信息质量越高,企业面临的融资约束程度越低。

H2a:相比国有企业,较高的会计信息质量有助于更好地缓解民营企业特有风险所造成的融资约束。

H2b:相比大企业,较高的会计信息质量有助于更好地缓解中小企业特有风险所造成的融资约束。

三、研究设计

(一)样本选择与数据来源

本文选取2007—2013年沪深两市非金融行业上市公司为初始研究样本。对样本执行以下筛选程序:(1)剔除上市不满一年的公司,这类新上市公司刚获得股权融资,其融资约束程度不具可比性;(2)剔除融资约束的度量指标无法计算或相关财务数据不全的公司。此外,对连续变量1%以下和99%以上的分位数进行缩尾处理(Winsorize)。本文的公司财务数据和市场数据来源于Wind资讯金融终端和CSMAR数据库,数据处理及模型检验采用Excel2010、Stata12.0统计软件。

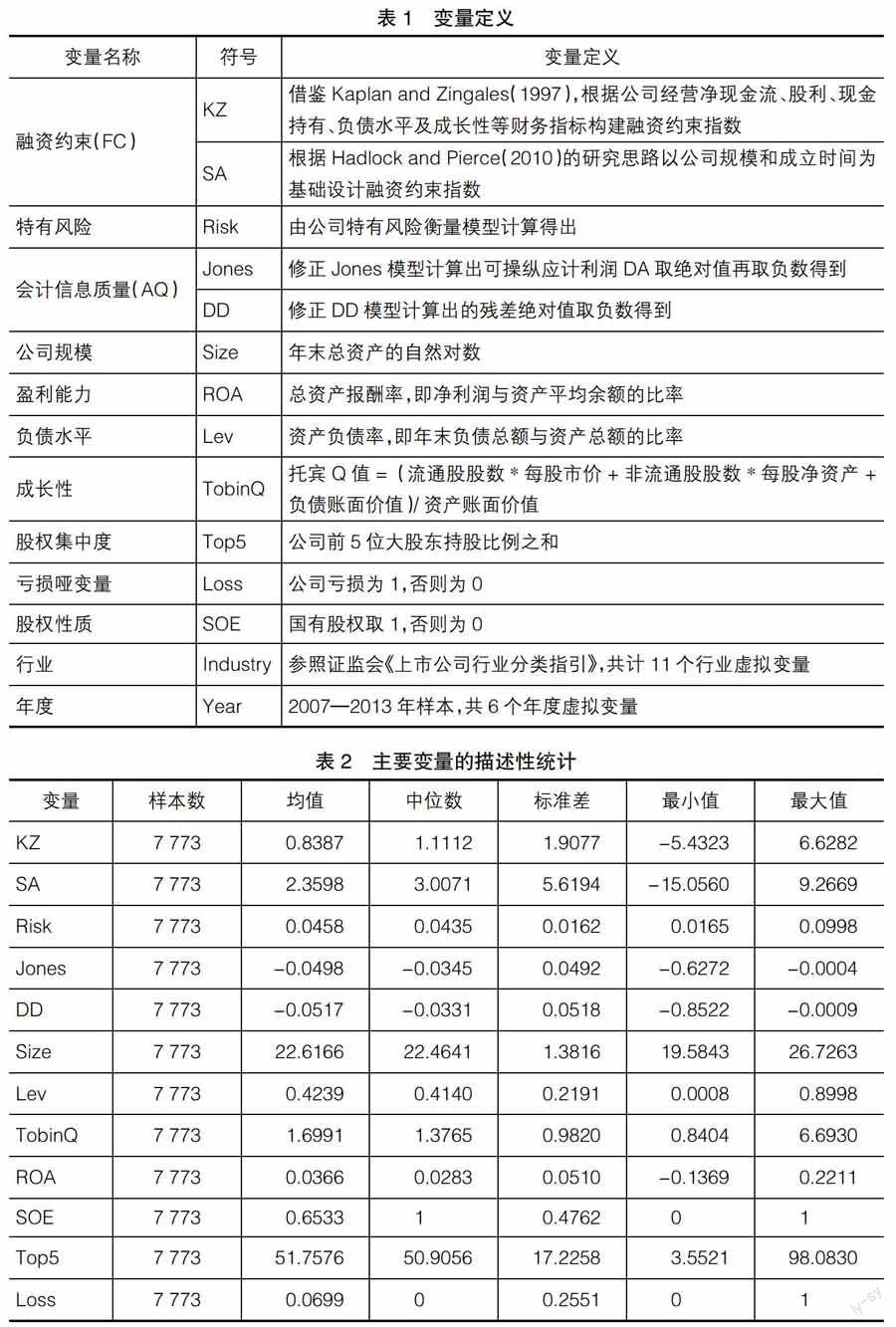

(二)主要变量解释与定义

1.公司特有风险的衡量

本文使用公司股票收益的波动程度对公司特有风险进行衡量。根据前人的研究,笔者基于CAPM模型间接分离法(Roll,1988;Campbell,2001;Panousi,2012),将每个企业个体股票收益波动率分解为市场层面、行业层面以及公司层面等影响因素,使用公司个股收益率数据与市场综合收益率、行业层面收益率进行回归,利用回归残差的加权标准差来衡量企业的特有风险。具体地,用第i个企业第t周的周个股收益率Ri,t对按市值加权平均的周市场收益率Rm,t与按市值加权平均的周行业收益率Rind,t进行回归,用计算出回归残差的标准差衡量公司特有风险水平:

Ri,t=?琢1,t+?琢2,tRm,t+?琢3,tRind,t+?着i,t (1)

式(1)中,Ri,t表示第i个公司第t周个股收益率,Rm,t为流通市值加权平均并考虑现金红利再投资的周市场收益率,Rind,t为行业层面的周收益率,?着i,t表示残差。用公式(2)计算第i个公司的特有风险水平Riski,t,就个股而言,公司特质信息对股票收益冲击越大,收益率离中趋势越明显,残差也越大。

Riski,t=σi,n=■(其中m为公司年实际交易周数) (2)

2.会计信息质量的衡量

会计信息是反映企业财务状况和经营成果的信息,其质量高低不仅影响企业投资决策等方面,也会对资本市场资源有效配置及政府宏观经济政策产生影响,同时会计信息质量也是反映上市公司信息环境透明度的重要衡量指标。国内外资本市场监管机构和会计准则制定者普遍认为盈余管理向投资者传递非真实信息,降低了会计信息质量。大部分学者认为修正Jones模型能够把经济环境的变化刻画到对非操控性应计利润的估计中,因此本文运用以下模型衡量会计信息质量:

■=?茁1(■)+?茁2■+?茁3(■)+

?茁4ROAi,t+?着i,t (3-1)

NDAi,t=?茁1(■)+?茁2■+?茁3(■)+

?茁4ROAi,t (3-2)

DAi,t=■-NDAi,t (3-3)

式(3)中,TAi,t为总应计利润,等于第t年营业利润减去经营活动现金流;Ai,t-1为第t-1年年末总资产;?驻Revi,t为主营业务收入变动额;?驻Reci,t为应收账款变动额;PPEi,t为固定资产原值;ROAi,t为当期净利润除以期初总资产。

首先对模型(3-1)进行回归得到回归系数?茁1、?茁2、?茁3、?茁4,其次将回归系数代入模型(3-2)计算出非操控性应计利润NDAi,t,最后根据模型(3-3)计算出操控性应计利润DAi,t,在此基础上对其取绝对值再取负数得到会计信息质量衡量指标。

Dechow and Dichev(2002)将短期应计项目与现金流相联系,用应计项目与过去一期、当期和未来一期的现金流回归,将回归残差用于衡量企业的应计项目质量。既然应计项是未来现金流量的估计值,那么会计应计过程中应计项误差越小,会计盈余越能有效代表未来现金流量,这也避免了Jones模型暗含公司固定资产等会计要素易被人为操纵的缺陷。

?驻WCAi,t=?琢0+?琢1CFOi,t-1 + ?琢2CFOi,t+?琢3CFOi,t+1+?琢4?驻Revi,t+

?琢5PPEi,t+?着i,t (4)

式(4)中,?驻WCAi,t为营运资本应计变动额,营运资本=应收账款+存货+其他流动资产-应付账款-应交税费-其他流动负债;CFOi,t-1、CFOi,t、CFOi,t+1分别为公司第t-1、t、t+1年经营现金净流量;?驻Revi,t、PPEi,t同上。对模型变量均除以平均总资产消除公司规模影响,同时对模型分年度分行业回归,对得到的残差取绝对值再取负数来衡量会计信息质量。

3.融资约束指数的衡量

企业融资约束的测度历来是公司金融领域有较大争议的研究问题。从现有文献研究来看,判断企业是否存在融资约束的先验标准分为两类:一是单变量融资约束指标(股利支付率、公司规模、资产负债率以及企业与金融机构的关系等);二是通过多个与融资约束相关的变量构建的多元融资约束指数(SA指数、KZ指数等)。使用单一指标判断融资约束程度可能会受到其他因素的干扰,而使用一组可观测的财务指标构建融资约束指数,能够综合反映公司内部资金充裕程度和外部融资约束程度。

Kaplan and Zingales(1997)以公司持有现金量、经营性净现金流、现金股利水平、资本结构以及成长性五个因素作为表征企业融资约束的代理变量,运用Ordered Logit模型进行回归分析,根据估计的参数构建KZ指数,KZ指数越高说明公司面临融资约束越严重。考虑我国特殊的制度背景和资本市场发展水平,本文按照KZ指数构建思想重新估计其参数来计算样本公司的融资约束指数。

KZit=?酌0+?酌1(CFOit / Ai,t-1)+?酌2(DIVit / Ai,t-1)+?酌3(Cashit /

Ai,t-1)+?酌4Levit+?酌5TobinQit (5)

式(5)中,将经营性净现金流/上期总资产(CFOit /

Ai,t-1)、现金股利/上期总资产(DIVit / Ai,t-1)、现金持有量/上期总资产(Cashit / Ai,t-1)、资产负债率Levit和TobinQit五个指标纳入到模型中,分别代表公司盈利能力、股利政策、营运能力、资本结构和投资机会。在进行Ordered Logit回归时,首先根据上述五个指标对样本公司受到的融资约束程度的高低作初步判断并分组,进而运用模型估计参数计算融资约束指数。

同时,为了避免KZ指数模型依赖于具有内生性的财务指标,而非直接与融资约束产生关联,以致研究结论可能存在偏误,笔者根据Hadlock and Pierce(2010)的研究思路以公司规模和成立时间为基础重新设计融资约束指数(SA指数)。

SAit=?酌0+?酌1Sizeit+?酌2Size2it+?酌3Ageit (6)

式(6)中,Sizeit为企业规模的自然对数,Ageit为企业成立时间的长短。根据公司规模和成立时间从大到小排序,分别选取前33%的观察值作为低融资约束组(SA=0)、后33%的观察值作为高融资约束组(SA=1)。将SA作为因变量对Sizeit、Size2it、Ageit进行Logit回归,估计出各变量回归系数,进而可以计算每一家企业融资约束程度的SA指数,SA指数越大,意味着企业面临的融资约束程度越高。

(三)基本模型

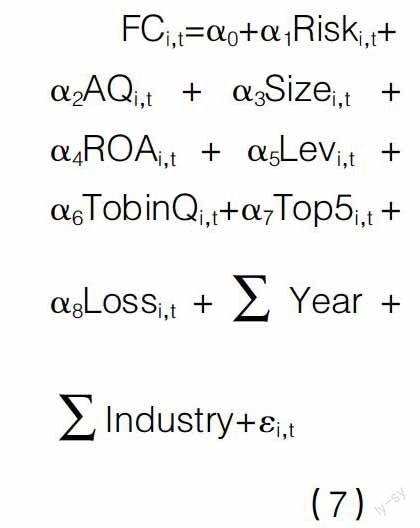

对于假设1和假设2,构建如下模型对其检验:

FCi,t=?琢0+?琢1Riski,t+

?琢2AQi,t + ?琢3Sizei,t +

?琢4ROAi,t + ?琢5Levi,t +

?琢6TobinQi,t+?琢7Top5i,t +

?琢8Lossi,t +■Year +

■Industry+?着i,t

(7)

式(7)中,因变量FCi,t表示企业的融资约束程度,分别取上文构建模型求出的KZ指数和SA指数;自变量Riski,t为公司特有风险水平,AQi,t为公司会计信息质量,分别根据修正Jones模型和修正DD模型得到。选取公司规模、成长性、负债水平和盈利水平等作为控制变量,进一步的,加入年度和行业虚拟变量对不同年份与行业进行控制。模型中各变量的具体定义如表1所示。

四、实证结果与分析

(一)描述性统计

样本各变量的描述性统计结果如表2所示。公司特有风险水平在样本中的均值和标准差分别为0.0458和0.0162,表明我国上市公司在经济新常态下面临一定的特有风险与外部环境不确定性。融资约束KZ指数的均值和中位数分别是0.8387和1.1112,说明我国上市公司存在不同程度的融资约束问题。从会计信息质量指标来看,Jones和DD的最大值和最小值之间差距较大,可以看出我国上市公司之间的信息质量存在差异,这也可能对上市公司的融资约束程度(尤其外部融资)产生重要影响。全样本中TobinQ的均值为1.6991,这也意味着企业存在相应的投资机会。其余控制变量如表2所示。

借鉴Kaplan and Zingales(1997)的思想,通过查阅前人相关文献并反复测试,选择若干有代表性的反映公司经营状况的财务指标构建Ordered Logit模型。由此,利用以上回归结果,可以计算样本公司的融资约束KZ指数(表3)。与前人理论预期一致,表3中显示,我国上市公司低经营性净现金流、低现金持有、低股利派现、高负债水平以及拥有较多投资机会则通常面临较为严峻的融资约束局面。笔者的实证结果与Kaplan and Zingales(1997)根据美国上市公司进行研究构建的模型得出的结论类似①,因而依据中国上市公司数据构建的融资约束指数具有一定的科学性和现实性。

(二)回归结果分析

表4和表5分别列示了公司特有风险和企业融资约束程度之间的实证结果。为了控制异方差可能会对回归结果产生影响,采用Robust稳健回归。同时表4和表5分别列示了全样本、国有企业样本和民营企业样本、大企业样本和中小企业样本的回归结果。

由表4可知,在全样本中,公司特有风险与融资约束KZ指数的回归系数显著为正,且这种关系在5%水平上显著,这说明当上市公司自身特有风险水平增加时,其面临经营失败的风险也增大,其向利益相关者传递的信号可能影响到企业在资本市场获得增量资金的能力,从而在企业拥有一定投资机会的同时面临融资约束的困境,而这一回归结果与笔者的理论假设一致,因此假设1得到验证。笔者还划分公司规模②和产权性质进行子样本研究,可以看到民营企业样本和小公司样本回归系数显著为正,并且在5%水平上显著,而在国有上市公司和大公司样本回归系数并不显著,这意味着民营企业相对于国有企业和小公司相对于大公司来讲确实面临更为严重的融资约束问题,假设1a和1b得到了验证。与此同时,笔者在模型中加入会计信息质量AQ变量,实证结果显示其回归系数显著为负,表明信息质量指标与公司融资约束负相关,即会计信息质量越高,公司所受到的融资约束程度越低;而Risk*AQ交互变量在各样本的回归系数为负,尤其在民营企业样本组和小规模公司样本组在5%水平上显著,这也在一定程度上揭示了会计信息在资本市场中的治理作用,即高质量会计信息能降低投资者对公司未来发展不确定性的预期,减弱或降低私有信息和噪声对公司股价的影响。企业承受的信息不对称程度和投资者承受的信息风险越低,企业在资本市场获得外部资金融资能力则越强,从而企业的融资约束就越小。

为了研究的稳健性,根据Hadlock and Pierce(2010)研究思路重新设计融资约束SA指数作为因变量,回归结果如表5所示,所得出的研究结论与KZ指数一致,在此不再赘述。从各控制变量来看,公司规模与企业融资约束程度显著负相关,这也支持了笔者将公司资产规模作为影响融资约束程度分组样本检验的合理性;公司经营业绩ROA与融资约束呈负相关,即公司经营业绩越好,其所面临的的融资约束程度越低;公司负债水平与融资约束正相关,即企业负债水平越高,越难以从资本市场获得融资支持;股权集中度与融资约束显著负相关,这也反映了我国资本市场的特点,股权集中度高的上市公司容易从大股东手中获得增量资金支持;同时亏损企业所面临的融资约束困境更加严重。

本文意在考察是否上市公司面临的特有风险水平越大其受到融资约束的程度越严重,同时检验高质量的会计信息能否弱化二者的正相关关系,以及会计信息的治理作用在不同特征的公司中是否会表现出系统性的差异。表6和表7分别列示了不同质量水平的会计信息下公司特有风险和融资约束指数的回归结果。与上文公司规模分组类似,为了研究结论的可靠性,笔者对样本公司会计信息质量观察值进行排序,将排在前33%的样本公司定义为高质量会计信息组,后33%的作为低质量会计信息组,同时还划分公司规模和产权性质进行子样本研究。从表6和表7回归结果来看,高质量会计信息组中,公司特有风险水平与企业融资约束之间的正相关关系不再显著,而且回归系数显著小于低质量会计信息组;低质量会计信息组中二者正相关关系在不同水平下显著;同时会计信息质量对二者关系调节作用在“融资难”问题突出的民营企业和中小企业表现得更加明显,而在国有企业和大型企业子样本中作用并不显著,这也验证了我国上市公司高质量会计信息具有一定治理作用,即可靠而相关的会计信息能够增加公司信息透明度,向外部投资者有效传递公司层面的信息,从而使知情交易者获得更多的公司层面信息量、提高股票的信息效率进而降低股价无效率波动风险。样本的回归结果也验证了假设2a和2b。因此,笔者认为,优化企业会计信息环境、提高企业自身会计信息健康程度对于缓解企业尤其是中小企业和民营企业的“融资难、融资贵”问题具有重要的理论与实践意义。

(三)稳健性检验

为了使本文的研究结论更加可靠,笔者进行了如下稳健性检验:

(1)根据已有文献重新计算公司特有风险水平。参考Panousi and Papanikolaou(2012)对于特有风险衡量的思想,将公式(1)回归所得到的残差按照下面的公式重新计算:

Riski,t=σi,n=ln■(其中m为公司年实际交易周数)

(2)将盈余平滑度(ES)和盈余激进度(EA)作为会计信息质量的替代变量加入模型进行回归,所得到的研究结论与前文一致。

(3)KZ指数的衡量。用销售收入增长率代替TobinQ值表征投资机会,用公司销售收入代替公司总资产作为公司规模的衡量变量,回归结果与前文一致,研究结论保持稳健。

五、研究结论

本文以我国正处于全面深化改革时期为特定研究背景,考察了会计信息质量的经济后果,着重研究了公司特有风险对企业融资约束的影响,以及高质量会计信息对二者关系的调节作用。研究发现,公司特有风险水平越大,企业在资本市场受到的融资约束程度越严重,且对于民营企业和中小企业尤为严重;同时高质量会计信息能够弱化二者正相关关系,且会计信息优化资源配置的作用在信息不对称程度与信息风险较高的上市公司特别显著,企业承受的信息不对称程度和投资承受的信息风险越低,企业在金融市场获得外部融资的能力越强,则企业的融资约束程度就越低。

本文的研究提供了以下启示:(1)我国经济金融改革深入推进,资金与货币的价格波动将成为常态,企业自身面临的特有风险对其融资和投资的影响更为显著,企业亟需健全自身风险管控机制,合理对公司特有风险进行评估与控制;(2)会计信息质量的提高,确实有利于缓解企业的融资约束,会计信息经过投资者解读融入股价,进而影响资源配置,要提高股价的信息效率,必须着眼于提高上市公司的会计信息质量或透明度,向外部投资者有效传递公司层面信息,让投资者了解企业的真实情况,从而增加获取外部融资的可能性。

【参考文献】

[1] 龚光明,彭娟.会计信息质量、投资效率与机构投资者异质性[J].会计之友,2014(33):93-99.

[2] 龚光明,曾照存.公司特有风险、管理者风险特质与企业投资效率——来自中国上市公司的经验数据[J].经济与管理研究,2013(11):67-75.

[3] Modialiani F, M H Miller. The Cost of Capital, Corporation Finance and the Theory of Investment[J].American Economic Renew, 1958, 48(3):261-297.

[4] Panousi V, D Papanikolaou. Investment, Idiosyncratic Risk, and Ownership[J].The Journal of Finance,2012,67(3):1113-1148.

[5] Stiglitz J, A Weiss. Credit Rationing in Markets with Imperfect Information [J].American Economic Review,1981,71(3): 393-410.

[6] 刘康兵,申朴,S Elmer.融资约束、不确定性与公司投资:基于制造业上市公司面板数据的证据[J].南开经济研究,2011(4):86-97.

[7] 连玉君,苏治.融资约束、不确定性与上市公司投资效率[J].管理评论,2009(1):19-26.

[8] 刘康兵,申朴.融资约束、不确定性与公司投资:基于制造业上市公司面板数据的证据[J].南开经济研究,2008(6):86-97.

[9] 卢太平,张东旭.融资需求、融资约束与盈余管理[J].会计研究,2014(1):35-41.

[10] 郭丽虹,马文杰.债务融资、商业信贷与中小企业投资——来自非上市制造业企业的证据[J].财经研究,2011(3):136-144.

[11] Grossman S J, J E Stiglitz. On the Impossibility of Informational Efficient Markets[J].The American Economic Review, 1980(70): 393-408.

[12] 申慧慧,吴联生.股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012(8):8-16.

[13] 花冯涛,王进波.公司特质风险、股价信息含量抑或信息不确定性——基于中国股市的经验证据[J].山西财经大学学报,2014(1):22-32.

[14] 张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013(9):44-50.

[15] 魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(5):73-80.

[16] Bo H, R Lensink, E Sterken. Uncertainty and Financing Constraints [J].European Finance Review, 2003, 7(2):297-321.

[17] Campbell J Y, M Lettau, B G Malkiel, et al. Have Individual Stocks Becomes More Volatile? An Empirical Exploration of Idiosyncratic Risk[J]. The Journal of Finance, 2001, 56(1):1-43.

[18] 金智.新会计准则、会计信息质量与股价同步性[J].会计研究,2010(7):19-26.

[19] 聂晓军,李焰,张肖飞.股价特有风险与信息效率[J].管理科学学报,2014(5):84-94.

[20] 况学文,施臻懿,何恩良.中国上市公司融资约束指数设计与评价[J].山西财经大学学报,2010(5):110-117.

[21] 孙刚.我国上市公司边分红边投资异象与会计信息的资源配置调节功能研究[J].山西财经大学学报,2014(3):110-124.

[22] Jones J. Earnings Management during import relief investigations[J]. Journal of accounting research, 1991, 29(2):193-228.

[23] Dechow P M, I D Dichev. The quality of accruals and earnings: The role of accrual estimation errors[J]. The Accounting Review,2001,77(s-1): 35-59.

[24] Kaplan S N, L Zingales. Do Investment—cash Flow Sensitivities Provide Useful Measures of Financing Constraints[J].Quarterly Journal of Economics, 1997, 112(1):169-215.

[25] Hadlock C J, J R Pierce. New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J]. Review of Financial Studies,2010,23(5):1909-1940.

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

人间(2016年28期)2016-11-10

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14