我国企业跨国并购现状、风险评估及建议

2015-12-31 21:47邓锡阳

对外经贸 2015年11期

邓锡阳

[摘 要]近年来,我国并购交易市场持续升温,越来越多的企业开始进行大量并购,其中,跨国并购是企业迅速进入他国市场、扩大市场份额的常见方式。通过分析目前我国企业跨国并购的现状和特点,以及面临的风险,提出加快民营企业境外并购步伐、实现并购目标多元化、通过横向并购扩大市场份额等建议。

[关键词]跨国并购;财务风险;多元化

[中图分类号]F279.23 [文献标识码]A [文章编号]2095-3283(2015)11-0037-02

一、我国企业跨国并购现状

(一)我国企业并购现状分析

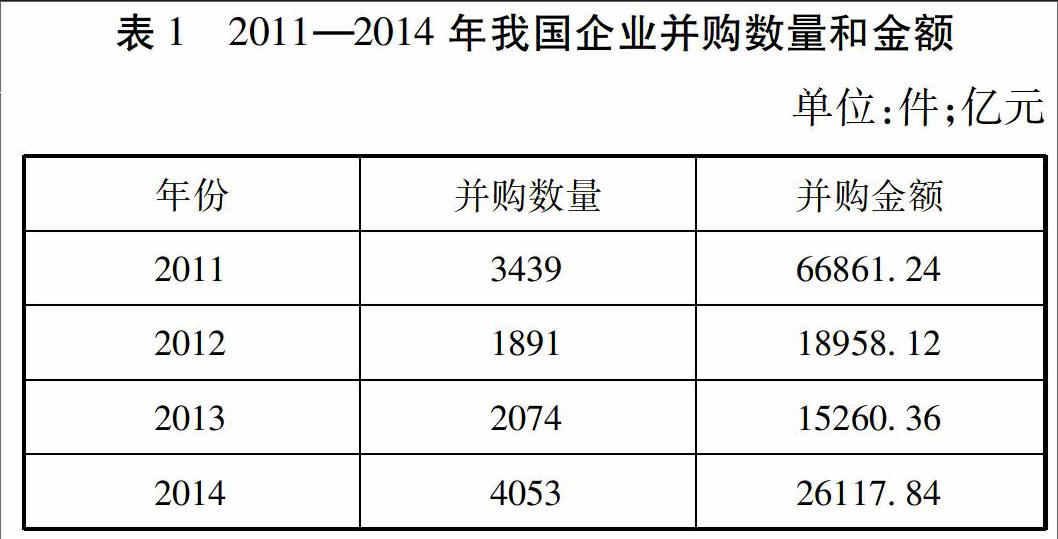

近年来,我国企业并购在数量和金额上有相同的变化趋势,其中2011年达到峰值,2012年和2013年持续下降,2014年开始上升(见表1)。我国企业通过并购方式进入国际市场的数量与日俱增,这表明有能力进行跨国并购并且付诸实践的企业逐年增多。

在全国31个省市区中,北京、上海、广东和浙江近五年的并购数量和金额排在前四位。其中,北京企业的并购数量为1436件,占北京并购总数的11.84%;并购金额为23346.99亿元,达到北京所有并购金额的52.41%,占全国并购总金额的38.62%。广东企业的并购数量为1372件,并购金额为5687.40亿元。上海的并购数量为955件,不及北京和广东,但并购金额比广东要高,达7041.42亿元,占全国并购总金额的9.80%。浙江省的并购数量为924件,仅占浙江省并购总数的6.6%;并购金额为2780.05亿元,占浙江省并购总金额的21.06%。浙江省的并购数量虽与上海相差不大,但并购金额仅相当于上海的近40%,这说明广东和浙江的并购大多规模较小,涉及金额较少。由于地理位置因素,北京、上海的并购规模相对较大,尤其是国企进行的跨国并购占很大一部分。

从近五年的并购交易规模上看,并购金额大于50亿的占比最大,其次是10亿~50亿的并购也占有一定的比重。而在近五年境外并购数量逐渐减少,由2010年的72件降至2014年的49件。入境并购占比虽小但比较稳定,出境并购所占比重呈波动变化,与并购数量的变化方向一致。境内并购数量在前四年呈减少趋势,由697件降至68件。在2014年境内并购占最大份额,其次是出境并购,出境并购越来越受到关注。

(二)我国企业跨国并购现状分析

2010—2014年全国完成的跨国并购一共有552件,其中北京有170件,占北京并购总数的11.84%,占全国跨国并购总数的30.8%,并购金额为12235.42亿元;其次是广东和浙江分别为62件和61件,占总数的11.23%和11.05%,并购金额为173.73亿元和585.57亿元;上海46件,占总数的8.33%,并购金额为598.71亿元。

这说明目前北京的跨国并购是最成熟的,而跨国并购在其他省份并未引起企业足够的重视。由以上数据可知,北京和浙江的跨国并购逐年增加,并购数量也呈上升趋势,并购作为企业迅速扩大规模、资本扩张的方式已越来越被企业重视。北京和浙江的企业已走在跨国并购的前列,由于北京先天的地理和文化优势,境外并购将成为企业资本运作的热点之一。

从并购支付方式看,88.73%的并购选择现金支付,其次是股权支付、股权和现金混合支付。近五年来,企业为了横向整合而进行的并购占总数的43.41%,其次是行业整合占17.11%,财务投资占12.85%,资本运作占9.93%,多元化战略占7.09%,而垂直整合只占4.5%。采用协议收购方式的占比最大,达72.1%,其次是通过增资方式和二级市场完成的并购,分别占7.91%和6.72%。我国进行跨国并购的企业中有近70%是国企,2013年以后民营企业跨国并购才逐渐增多。

二、我国企业跨国并购面临的风险

(一)法律法规和人文环境风险

企业进行海外并购通常要考虑本国的法律和目标企业所在国的法律制度,此外,还有目标企业所在国的政治、文化、国家安全等各方面因素,这些因素对跨国并购的影响往往是不可避免的。由于政治、文化等方面的差异而产生的冲突很可能导致并购交易失败,或者给后期并购整合带来阻力。我国企业在进行跨国并购时,对目标企业的选择要注重考虑企业所在国家的相关法律和社会环境,对面临的潜在风险提前制定相应的解决方案。例如,有些国家在员工利益保护方面的法律体制非常完善,工会在维护员工利益方面具有很大的影响力,我国企业在经营过程中需注意涉及劳动法律的相关问题,如果未能妥善处理,不仅仅要承担法律责任,也不利于企业与当地的文化交融,甚至有可能引起所在国政府的干涉,导致并购失败。

(二)财务风险

跨国并购过程中的财务风险主要有价值评估带来的财务风险、支付方式和融资带来的财务风险。若企业对目标企业的价值评估不合理,评估偏高会造成后期成本难以回收,而偏低则可能直接导致并购失败。有关数据表明,我国企业88.73%的并购选择现金支付,其次是股权支付、股权和现金混合支付。除此之外,还有杠杆支付、期权支付等方式。现金是流动性最强的资产,采用大金额的现金支付方式会使企业面临较高的汇率风险和流动性风险,加重企业的财务负担。企业应考虑外部融资与内部融资相结合的方式缓解压力。内部融资成本低,无需承担偿债风险,适度采用内部融资可以降低成本。外部融资可能会带来较高的偿债风险,采用何种比例进行风险平衡,需根据企业资本结构等多种因素综合考虑。企业并购完成后的后期整合过程中,也需注意财务风险,杠杆比率过高、大量举债会导致企业的资金链条断裂,无法支付本息。

三、对我国企业开展跨国并购的建议

(一)加快民营企业跨国并购步伐

民营企业市场敏感度高、成本控制力强,有能力利用制造和市场优势去整合国外公司的品牌、技术和全球营销网络,因此可以鼓励有实力的民营企业进行境外并购。通过并购发达国家的企业,直接利用其生产技术、人才、管理、品牌、营销网络等资源,有利于民营企业快速扩张,提高企业的整体竞争力和生存能力。endprint

(二)实现并购目标多元化

我国企业并购不应局限于市场份额。企业应更加关注国外的技术、品牌或销售网络成熟的企业,通过并购可以对我国企业的专业技术、销售网络、社会资源等进行补充和更新,增强企业综合实力;注重垂直并购,延长产业链,通过并购企业上下游企业控制和节约成本,增强对市场的掌控力度;实现企业业务种类的多元化,使企业经营涉猎多个行业,分散风险,提高竞争力。

(三)通过横向并购扩大市场份额

横向并购能使公司在统一业务领域的规模迅速扩大,使合并的业务在产业中的比重和公司内部的比重增加、专业化特点突出、公司核心竞争力加强,为提高竞争优势奠定基础。并购可以使公司经营规模达到一定程度,便于使用专业化的机器设备,雇佣成批在工程、生产、市场、财务以及信息处理等方面有特殊技能的职工,从而提高生产效率;在大规模协作过程中节约部分生产资料的使用,进而节约部分管理费用。横向并购可以有效提高市场份额,增强企业对市场的影响力,并使企业通过行业集中度来提高对市场的控制力。

[参考文献]

[1]余斌.道路运输企业并购的财务风险及其防范对策[J].交通财会,2006(2).

[2]郭漫.企业并购财务风险及其管理研究——以中国平安收购深圳发展银行为例[J].财会通讯(综合版),2013(10).

[3]陈志敏.企业并购重组现金流控制整合探讨——基于冀中能源集团的案例分析[J].财会通讯(综合版),2012(9).

[4]刘祥生,干春晖.企业并购理论·实务·案例[M].上海:立信会计出版社,2002.

Abstract:Recently, our mergers and acquisition market continues to heat up,more and more enterprises began to extensive acquisitions. Cross-border mergers and acquisitions is a common way to enter a new market and expand market share.Through analyzing the current status and features of cross-border mergers and acquisitions of Chinese enterprises,risks which enterprises will face,provide the advises,we make several recommendations such as accelerate the pace of private enterprises cross-border mergers and acquisitions,achieve diversified acquisition targets and expand market share through horizontal mergers and acquisitions.

Key words:cross-border mergers and acquisitions;financial risk;diversification

(责任编辑:董博雯)endprint

猜你喜欢

节能与环保(2022年3期)2022-11-24

中国公路(2017年8期)2017-07-21

中国经贸(2016年21期)2017-01-10

现代经济信息(2016年27期)2016-12-16

经济研究导刊(2016年24期)2016-12-12

现代营销·学苑版(2016年9期)2016-12-08

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

集美大学学报(教育科学版)(2014年4期)2014-02-28

中国现当代社会文化学术沙龙辑录(2013年0期)2013-10-24