企业慈善捐赠降低企业风险了吗?

2016-01-06 20:35薛琼肖海林

财经问题研究 2015年8期

薛琼 肖海林

摘 要:本文以2009—2013年深沪A股上市公司为样本,选取企业风险这一独特视角,实证检验了企业慈善捐赠对企业风险降低的影响,并分别选择市场化程度、公司治理水平、企业先前绩效和利益相关者满足程度这四个因素对二者关系的调节作用进行了更深层次的分析。研究发现,企业慈善捐赠与企业风险整体呈负相关关系,但受到利益相关者反应的影响。市场化程度越高、公司治理水平越高、企业先前绩效越好、利益相关者满足程度越高,就会显著增强企业慈善捐赠与企业风险的负相关关系。本文为企业慈善捐赠对企业价值的影响提供了进一步的思考,并对慈善捐赠背后的影响因素所带给企业的不确定性风险提供了全新的认知。

关键词:企业慈善捐赠;企业风险;利益相关者

中图分类号:F275 文献标识码:A

文章编号:1000-176X(2015)06-0113-09

一、引 言

近年来,企业慈善捐赠成为社会共同关注的话题,越来越多的企业将慈善捐赠作为企业社会责任信息披露的一项重要内容。以往关于企业慈善捐赠行为的动机研究主要集中于以下几个方面:第一,利益相关者支持,主要包括保持与政府良好的关系、获得投资者的支持、获得其他社会资本等。第二,信号传递与信息披露,包括通过慈善捐赠行为树立企业品牌、将慈善捐赠金额作为向外界传递企业经营实力的信号等。第三,企业绩效的影响,主要研究企业慈善捐赠与企业绩效的关系。

上述研究为理解企业慈善捐赠行为的决定因素做出了重要贡献,也促使更多学者关注企业的慈善捐赠问题。其中,企业慈善捐赠与企业绩效的关系研究成为近年来较为活跃的领域,但以往研究并未得出一致结论。有的研究认为,企业慈善捐赠能够带来企业绩效的提升;另有文献认为,企业慈善捐赠对企业绩效呈曲线关系或不相关关系。面对以上不同的研究结果, Mc Williams[1]指出,慈善行为及其后果是在特定情境下产生的,情境变量的调节作用是造成结果不一致的重要原因。企业慈善行为并不能直接带来绩效的提高,而是借助于利益相关者反应所引起的。因此,利益相关者反应是企业慈善捐赠与企业绩效之间的重要调节变量。这个研究结论促使企业将慈善行为分析返回到利益相关者的主体上来,因为他们经历了企业慈善行为的过程,承担相应的后果,并由此产生进一步的行动。另外,已有研究主要从价值提升角度关注企业慈善捐赠行为,而鲜有研究关注慈善捐赠与企业风险的关系。Godfrey[2]指出,企业慈善捐赠带给企业的不仅是“价值的增加”,也会为企业提供一种“类似于保险”的保障。那么,企业的慈善捐赠行为是否会为企业提供一个更为安全的环境,并降低企业风险?其内在影响机制是什么?为回答上述问题,本文选取2009—2013年深沪两市上市公司共计1 596个样本,实证检验了企业慈善捐赠对企业风险的影响,并在此基础上探讨了其内在调节机制,研究发现,企业慈善捐赠与企业风险呈负相关关系,而利益相关者反应会强化二者的关系。与前人研究相比,本文的贡献在于:第一,拓展了企业慈善捐赠与企业绩效的研究范围,从企业风险的角度,探寻企业慈善捐赠的内在动机。第二,研究回归到利益相关者的视角,寻找企业降低风险的内在机制,是利益相关者的积极回应使企业获得了更为安全的内外部环境,降低了企业风险。本文通过“企业慈善捐赠—利益相关者反应—企业风险降低”的研究逻辑,更加清晰完整地揭示了企业慈善捐赠背后的内在动因,表明企业慈善捐赠行为是企业获得利益相关者支持的途径。

二、理论分析与研究假设

(一)企业慈善捐赠与企业风险

与盈利相比,企业合法性更能引起外部环境对企业道德的判断。富士康事件[3]、万科5·12地震捐赠事件[4]表明,当公众对企业行为的合法性存在质疑时,企业会处于动荡的环境中,经营风险加大,并会对企业绩效产生影响。对企业而言,慈善捐赠是企业为获得合法性的行为之一[5]。它使企业关键利益相关者接受了企业存在的正确性。一方面,慈善捐赠行为可以使企业获得诸如员工、客户、政府等关键利益相关者的积极感知[6-7],与关键利益相关者建立良好的关系,并在企业所嵌入的网络中为企业带来社会资本。张会芹[8]通过对中国汶川地震中企业捐赠行为的研究发现,进行慈善捐赠的企业会获得更多的政府补贴和项目支持,这无疑为企业后续经营提供了良好保障,降低了企业风险。另一方面,企业慈善捐赠信息的披露本身就是向外界传递企业良好经营情况的信号。Barnea等[9]发现,具有慈善捐赠行为的企业在股票表现方面更加稳定,这表明持股者对于具有慈善行为的企业具有更强的信心。

从另一角度来看,企业的合法性动机与战略慈善捐赠的工具理论相一致。Porter[10]认为,企业的慈善捐赠行为是一种战略投资,通过战略投资使企业获得具有差异化属性的产品[7]、提高品牌知名度、树立企业的良好公众形象。而这些要素都会为企业提供一个相对安全稳定的内外部环境,从而降低企业风险。基于以上分析,本文提出:

假设1:企业慈善捐赠与企业风险负相关。

(二)利益相关者反应对企业慈善捐赠与企业风险的影响

尽管我们假设企业慈善捐赠会对企业风险产生影响,但这种影响程度却有可能因关键利益相关者反应的不同而存在显著差异。当企业的慈善捐赠行为能够获得利益相关者的积极响应时,利益相关者会做出进一步对企业有利的行为,从而降低企业风险;相反,如果企业的慈善捐赠行为不能得到关键利益相关者的认可,反而会对企业产生消极影响。根据已有学者的研究[11-12],利益相关者对企业的判断来自三个方面:第一,宏观市场环境。市场发展较为成熟时,利益相关者对企业行为的认知会更加成熟。第二,企业经营与治理情况。当企业具有较好的财务状况、具有完备高效的治理结构时,利益相关者会对企业产生积极认知。第三,利益相关者自身要求的满足程度。不同利益相关者会对企业产生不同的诉求,当其要求无法得到满足时,利益相关者很难对企业产生积极的态度与行为。本文将从以上三个方面对利益相关者反应进行研究,分析其对企业慈善行为与企业风险关系的影响。

1.市场化程度

企业慈善捐赠行为和关键利益相关者对待慈善捐赠的态度受到所处市场环境的影响。在市场化程度较高的环境,企业的慈善捐赠行为具有更完备的程序与多元化的渠道,慈善捐赠行为更加透明,这有助于关键利益相关者对企业慈善行为动机做出正确的判断和迅速积极的回应,从而改善企业经营状况,降低企业风险;相反,在市场化程度较低的环境中,企业行为无法得到市场的有效监督,关键利益相关者就难以做出理性的判断,这无疑对企业运营产生消极影响。对于中国这样的转型经济体来说,地区发展不均衡,市场化程度异质性较强,企业的慈善捐赠行为在不同地区获得的反应也会存在较大差异。基于上述分析,我们提出:

假设2a:企业所在地区的市场化程度越高,慈善捐赠与企业风险的负相关关系越显著。

2.经营情况

(1)企业先前绩效

企业资源实力被认为是影响企业慈善捐赠最重要的限制因素。首先,已有研究发现,先前绩效与慈善捐赠行为之间具有相关关系。Ntim和Opong [13] 研究发现,企业先前绩效是企业慈善捐赠行为的重要预测变量,具有较好财务绩效的企业往往具有更多参与社会活动的资源。其次,利益相关者对绩效较好的企业具有更高的慈善捐赠期望和更为积极的反馈与评价。Wang和 Qian[11]将先前绩效作为企业冗余资源的替代变量,发现其能够显著增强企业慈善捐赠与企业绩效之间的正向关系。Barnea等 [9]通过对股票市场的研究发现,投资者往往更倾向于投资具有较好慈善捐赠行为的企业,而这些企业的表现也高于大盘平均水平。

这种“有条件的社会捐赠”的观点具有一定的代表性。短期来看,良好的先前绩效能够为企业慈善捐赠行为提供必要的物质基础。根据冗余资源理论的观点,更好的财务绩效可以为企业提供更多可支配的资源,而企业先前绩效部分反应了企业的冗余资源。另外,利益相关者对具有较好绩效企业的慈善捐赠反应更为积极,从而为企业创造更好的环境,这会形成一种良性循环。相反,利益相关者对财务绩效较差企业的捐赠行为往往持消极态度。Ntim等[13] 通过对绩效较好的企业与绩效较差的企业进行分组研究,发现公司独立董事、员工等关键利益相关者对两组企业的捐赠行为持相反的态度,较差财务绩效企业的慈善捐赠行为会引起独立董事、员工的反对,反而会增加企业不确定性风险。基于上述分析,我们提出:

假设2b:企业先前绩效越好,慈善捐赠与企业风险的负相关关系越显著。

(2)董事会治理水平

董事会是公司治理的核心内容,一个高效的董事会从一定程度上代表了公司治理水平。一方面,已有研究表明,董事会对企业的有效监督能够降低企业风险,提高绩效[12-13]。另一方面,董事会治理水平与企业慈善捐赠行为也有一定关系。实证研究发现,董事会治理水平与企业慈善捐赠正相关,这是由于一个完备的董事会能够代表多方面利益相关者的诉求[13],其战略慈善捐赠行为的决定也会得到多数关键利益相关者的支持。同时,具有较高董事会治理水平的企业往往具有更高的管理水平,这会对慈善捐赠行为的后果产生积极影响。

基于上述分析,我们提出:

假设2c:董事会治理水平越高,企业慈善捐赠与企业风险的负相关关系越显著。

3.利益相关者需求满足程度

根据战略企业社会责任理论,企业的慈善捐赠是一种为达到经营目标的特定投资行为,而投资行为的后果必然会对利益相关者产生影响。不同的利益相关者对企业慈善捐赠行为具有不同的诉求,当企业的慈善捐赠行为与利益相关者之间存在利益的一致性时,利益相关者需求得到满足,其行为就会受到利益相关者的支持,作为互惠机制的体现,利益相关者会对企业给予相应的回报,企业内外经营环境得到改善,使企业风险降低。相反,如果企业的慈善捐赠行为与利益相关者之间存在利益冲突,利益相关者的需求没有得到满足,利益相关者反而会对慈善捐赠产生抵制行为,这会增大企业的经营风险。

新制度理论中的实效合法性与道德合法性理论可以对上述分析进行进一步解释。实效合法性是指利益相关者在与组织进行利益交换时通过自身效用获得的计算来评价企业的合法性。道德合法性则是指利益相关者通过社会道德标准来判断企业行为的合法性。企业的慈善捐赠行为能够使企业获得道德合法性,然而,利益相关者对自身利益效用的计算可能会对道德合法性评价产生很大影响。当企业能够较好满足利益相关者的需求时,如员工能得到更高的工资与奖金、股东能得到更多的分红,企业的慈善捐赠行为往往会获得更高的道德评价,利益相关者也会给予企业相应“回报”,使企业经营环境改善,风险降低。相反,如果企业没有满足利益相关者的要求,利益相关者对企业慈善捐赠行为的道德评价就会大打折扣,甚至可能带来负面效应,反而增加了企业风险。基于上述分析,我们提出:

假设3:对利益相关者需求的满足程度越高,企业慈善捐赠与企业风险的负相关关系越显著。

三、数据与计量方法

(一)样本与数据来源

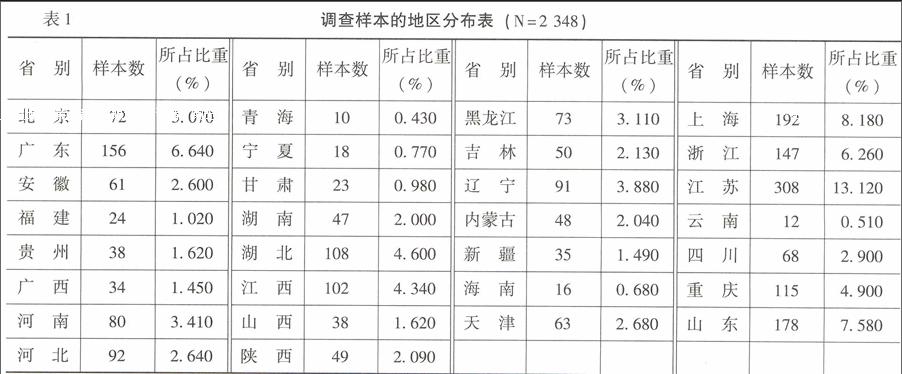

研究样本选择了在中国上海和深圳证券交易所的A股上市公司。所用数据涵盖了2009—2013连续5年的公司慈善捐赠数据和企业风险数据。所有数据来自于CCER数据库。为了保证数据不受异常值的影响,本文剔除了ST公司和PT公司,由此获得了1 596家企业的数据,该样本涵盖了12个行业,其中,制造业企业占55%,批发和零售业企业占7%,金融业企业占12%,样本总体具有较好的代表性。具体情况如表1所示。

(二)变量测量

1.被解释变量

本文从企业财务风险和市场风险两个角度对企业风险进行测量。

财务风险通过企业综合杠杆系数进行测量。综合杠杆系数是对企业总风险大小的量化,综合杠杆系数=(营业收入-营业成本)/利润总额。综合杠杆系数越大,企业风险越大。

市场风险通过β系数衡量。β系数反映了企业股票相对于整个股市的变动情况,用于评价企业的系统性风险。其计算方法是:

βα=cov(rα,rm)[]σ2m

其中,cov(rα,rm)表示某企业收益与市场收益的协方差;σ2m表示市场收益的方差。β绝对值越大,显示其收益变化幅度相对于大盘的变化幅度越大,市场风险越大。

2.解释变量

企业慈善捐赠数据来自于国泰安数据库。由于有的企业没有进行慈善捐赠,或没有披露慈善捐赠金额,为避免计量偏差,本文采用两个步骤采集数据:一是设定企业是否进行慈善捐赠的虚拟变量;二是搜集已经进行慈善捐赠的企业,并记录其捐赠金额。本文用企业慈善捐赠额的自然对数进行计量分析。

3.调节变量

(1)市场化程度

樊纲等[14]对中国市场化指数的研究较为权威,本文参考其计算方法,市场化程度=各省当年GDP/当年政府预算。这个变量反映各省资源主要由市场配置还是由政府配置,指数值越高,表明市场化程度越高。对于一些公司在全国均有分公司,我们使用其注册地的市场化指数进行分析。

(2)先前绩效

企业先前绩效由企业资产收益率表示,资产收益率=净利润/总资产。

(3)董事会治理水平

常用的度量董事会治理水平的指标通常涵盖三个方面:董事会结构、董事会行为和激励三个层面[15]。依据已有研究[16],本文选取独立董事人数、董事会规模以及董事会与总经理两职是否合一这三个变量。由于这三个变量的量纲不一,本文使用主成分分析法提取一个共同的因子,然后将其归一化,通过最终的主成分得分反映董事会治理水平。董事会治理水平的描述性统计以及得分的结果如表2和表3所示。

(4)利益相关者需求满足程度

根据已有研究结果,结合利益相关者理论,本文将利益相关者的范围界定为在企业中下了“赌注”的人或团体。需要符合如下四个条件:一是向企业投入了专用性资产,如资本、劳动或服务;二是分享企业的收益,即从企业获得工资、奖金和股利等各种报酬;三是承担企业的风险,当企业经营不善时会蒙受一定的损失。四是分享企业的控制权。符合这四条标准的利益相关者就是经济学所关注的“真实的利益相关者”[16],包括股东、员工、供应商和政府。本文借鉴1995年财政部提出的考核企业对社会和国家所做贡献的计算方法,同时参考陈玉清和马丽丽[17]以及Huang和Kung[18]的研究方法,通过企业利润表和现金流量表的相关数据表示利益相关者的满足程度。

通过存货周转率表示供应商的满足程度,从供应链的角度来看,供应商位于企业生产的前端,存货周转率越高,表明企业与供应商的往来越频繁,且更注重保持长期合作关系。

通过每股收益表示股东的满足程度,每股收益越高,股东获得的满足程度越高。

通过支付给职工以及为职工支付的现金表示员工的满足程度,指标越高,表明对员工的投入力度越大,员工满足程度越高。为减少模型的设定误差,本文取该值的自然对数进行计量分析。

以支付的各项税费代表政府的满足程度,指标越高,对政府的贡献越大,政府的满足程度越高,同理,本文取各项税费的自然对数进行计量分析。

4.控制变量

根据已有研究成果[19-20],本文选用公司规模、公司年龄和资产负债率作为控制变量。公司规模用企业总资产的自然对数衡量;公司年龄用数据截止时间与企业注册年份的差值表示;资产负债率用负债总额/资产总额表示。各变量详细定义如表4所示。

(三)估计方法

1.样本选择偏差的控制

为避免样本选择偏差,本文采用Heckman两阶段回归模型,即慈善捐赠是两个阶段的独立行为,通过构造逆米尔斯比率(Inverse Mills Ratio),对不可观测的样本选择性偏差进行控制。逆米尔斯比率将被用于第二阶段企业慈善捐赠与企业风险的估计。

在第一阶段,以企业是否参与慈善捐赠为被解释变量,以影响慈善捐赠的因素和控制变量作为解释变量,进行Probit回归,得到企业慈善捐赠的概率。

根据已有研究,较大规模以及成立年限较长的公司往往更能吸引公众对其社会责任行为的关注[11]。公司资产负债率从一定程度上反映了企业的资金紧缺程度,这会对管理者进行慈善捐赠决策产生影响。当公司具有较好的财务绩效时,企业往往更具有慈善捐赠的能力和倾向。因此,本文将公司规模、企业年龄、资产负债率和先前绩效这几项变量纳入第一阶段回归中。

2.第二阶段估计

为验证假设,提出第二阶段估计模型:

πt+2=β0+βt+β2givingt+β3moderatorst+β4givingt×moderatorst+β5IMRt+β6Xt+εt

其中,πt+2和πt为企业风险及其滞后一期,X为控制变量,giving表示企业慈善捐赠,moderators表示调节变量,包括市场化程度、先前绩效、董事会治理水平、利益相关者满足程度。IMR表示由一阶段Probit回归得到的逆米尔斯比率。

(四)研究结果

1.描述性统计分析

表5与表6展示了描述性统计变量和相关系数矩阵。表5a报告了参加第一阶段回归变量的描述性统计量,表5b报告了第一阶段回归变量的相关系数;企业是否捐赠的均值为0.13,标准差为0.34,由此可初步判断我国上市公司的总体捐赠水平并不高。与预期一致的是,企业捐赠的概率与企业年龄、企业规模和公司绩效具有显著相关关系。表6a报告了参加第二阶段Heckman回归主要变量的描述性统计分析结果,表6b报告了参加第二阶段回归主要变量的相关系数。限于篇幅表5—表6略,有需要可与作者联系。企业绩效与股东满足程度、股东满足程度与员工满足程度和市场发展程度均呈显著正相关关系,但总体来看,变量间的相关性不高,无显著多重共线性。

2.回归结果估计

(1)一阶段回归

表7表示第一阶段Heckman选择模型,通过probit回归来分析企业参与慈善捐赠的概率。被解释变量为企业是否进行慈善捐赠的虚拟变量。由结果可知,企业规模越大,资产负债率越低的企业捐赠的可能性越大,市场发展程度越高、企业先前绩效越好,公司治理水平越高,企业进行慈善捐赠的可能性越大。而与预期不一致的是,股东满足程度越高,慈善捐赠概率越低,一个可能的原因是在股东利益导向型的企业中,股东往往认为慈善捐赠行为与其利益是矛盾的,企业披露慈善捐赠信息会引起股东的负面反应。以该回归结果为基础得到lambda,作为下一阶段回归模型中的控制变量。

(2)Heckman二阶段回归

表8A和表8B反映了Heckman第二阶段估计结果。本文通过面板数据回归来检验慈善捐赠与企业风险之间的关系,并进一步分析各条件变量对二者关系的影响。表8A用综合杠杆衡量企业风险,表8B用β系数衡量企业风险。将全部变量纳入模型进行回归后,经过Hausman检验两模型更适合使用固定效应回归。

模型A1和模型B1为基本变量的回归结果,包括企业捐赠金额、公司规模、企业成立年限、企业资产负债率和逆米尔斯比率,由结果可知,企业捐赠与企业风险呈负相关关系,系数分别为-0.09和-0.05,且通过显著性检验,假设1得到验证。

模型A2和模型B2加入了市场发展程度、公司治理水平、先前绩效和利益相关者满足程度变量。企业先前绩效、公司治理水平与企业风险呈显著负相关关系,即先前绩效越好,公司治理水平越高,企业风险越低。对于市场发展程度与企业风险的关系,模型A2市场发展程度与企业风险呈负相关关系,但结果并不显著。模型B2中,市场发展程度与企业风险呈显著负相关关系。对于利益相关者满足程度与企业风险的关系,二模型报告结果略有不同,在模型A2中可以看到股东的满足程度与企业风险呈负相关关系,但不显著;员工、政府、供应商的满足程度与企业风险显著负相关。在模型B2中,员工、政府的满足程度与企业风险负相关关系并不显著,可能的原因是市场表现对员工支付的工资与对政府的缴税表现并不敏感。

模型A3—A9和模型B3—B9逐步加入了反映企业慈善捐赠与调节变量交互关系的变量,其中,模型A9和模型B9包括了所有的交互变量。 从模型A9,模型B9 中可以看到,市场化程度与企业慈善捐赠交互项系数分别为-1.56和-0.15。模型A9系数显示了市场化程度与企业慈善捐赠交互项呈负相关关系,但未通过显著性检验,模型B9市场化程度与企业慈善捐赠交互项系数在5%的统计水平上显著。以上结果表明,市场化程度越高,慈善捐赠行为所带来企业风险降低的价值越明显,假设2a部分得到验证。

企业先前绩效与慈善捐赠交互项系数分别为-0.01和-0.08,且在5%的统计水平上显著,这表明企业的先前绩效能够对慈善捐赠与企业风险的关系产生显著的调节作用,企业的先前绩效越好,慈善捐赠行为越能降低企业风险,假设2b得到验证。

企业公司治理水平也对慈善捐赠行为具有显著调节作用,其与慈善捐赠行为交互项的系数分别为-0.09和-0.07,分别在5%和10%的统计水平上显著,假设2c得到验证。

从利益相关者满足程度来看,两个模型得到结论略有差异。由模型A9可以看到,股东满足程度与慈善捐赠的交互项系数为-0.01,在5%的水平下显著;员工满足程度与慈善捐赠交互项系数为-0.08,在10%的统计水平下显著;供应商满足程度与慈善捐赠交互项系数为-0.02,在5%的统计水平下显著;政府满足程度与慈善捐赠交互项系数为-0.02,在5%的统计水平下显著。假设3在模型A8处基本得到验证。在模型B9中,股东满足程度与慈善捐赠交互项系数为-0.03,在10%统计水平下显著。供应商满足程度与慈善捐赠交互相系数为-0.02,在10%的统计水平下显著。员工满足程度、政府满足程度与企业慈善捐赠交互项与企业风险之间呈负相关关系,但结果未通过显著性检验。可能的原因在于模型B通过β系数衡量企业风险,市场对员工工资与政府缴税对慈善捐赠的交互作用的反映并不明显。假设3在模型B8中得到部分验证。

四、研究结论与启示

本文通过1 596家上市公司2009—2013年的面板数据,应用Heckman二阶段回归分析了企业慈善捐赠与企业风险之间的关系。研究发现,企业的慈善捐赠行为能够降低企业风险。同时,市场发展程度、公司治理水平、企业先前绩效以及利益相关者满足程度从一定程度上会对二者的关系起到调节作用。市场发展程度越好、公司治理水平越高、企业先前绩效越高、利益相关者满足程度越高,能使慈善捐赠行为更为有效地降低企业风险。

在已有研究集中于企业慈善捐赠与企业绩效关系的基础上,本文先从风险角度深化了对企业慈善捐赠行为的理解:慈善行为并不能为企业获得直接经济效益,但是企业通过慈善捐赠获得的合法性可以为企业提供一种“类似于保险”的保障,使企业风险降低。本文进一步分析了慈善捐赠行为降低企业风险的内在机制:利益相关者的反应对二者关系起到调节作用。市场化程度、企业先前绩效、公司治理水平、利益相关者满足程度这四个调节变量决定了企业是否能够从慈善捐赠中获益。

本文也为企业实践提供新的启示。本文研究结论从整体上可以表明企业慈善捐赠对企业风险的降低作用,但是企业并不总能从慈善捐赠中获益[11],利益相关者在其中起到非常重要的作用。对于企业而言,增强企业经营的透明度,及时向利益相关者披露企业经营情况,维系好企业同利益相关者的关系会使企业慈善捐赠行为获得更好的效果。对于已有慈善捐赠行为的企业,企业需要增强宣传力度,使利益相关者能够了解慈善捐赠对于企业与社会的积极意义。同时,研究发现,企业先前绩效对慈善捐赠行为与企业风险的关系也具有显著的调节作用,当企业具有较好的先前绩效时,企业可以考虑进行慈善捐赠,这会降低企业风险;相反,如果企业先前绩效较差,企业则应相应减少慈善捐赠。

参考文献:

[1] McWilliams,A. Siegel, D. Corporate Social Responsibility:Strategic Implications [J]. Journal of Management Studies, 2006,43(1):1-18.

[2] Godfrey, P.C. The Relationship Between Corporate Philanthropy and Shareholder Wealth:A Risk Management Perspective[J]. Academy of Management Review, 2005, 30(11):777-798.

[3] 百度百科.富士康跳楼事件 [EB/OL].http://baike.baidu.com/link?url=GB5yVPZm_Ayw8RoOucBHhLHCEzeG081b10PM7rgr_LVVVUb2X4A0IubBLNKZhsVcbrKvTW6fk2_24EysDGMdwq.

[4] 百度百科.王石捐款门 [EB/OL].http://baike.baidu.com/subview/1606034/8526223.htm.

[5] Matten, M., Moon, J.‘Implicitand‘ExplicitCSR:A Conceptual Framework for a Comparative Understanding of Corporate Social Responsibility[J]. Academy of Management Review,2008,33(4):404-424.

[6] Aguilera, R.V., Deborah,E. R., Cynthia,A.,Jyoti,G. Putting the S Back in Corporate Social Responsibility:A Multilevel Theory of Social Change in Organizations[J]. Academy of Management Review,2007, 32(7):830-863.

[7] McWillams, A., Siegel, D. Corporate Social Responsibility and Financial Performance:Correlation or Misspecification [J]. Strategic Management Journal, 2000,21(5):603-609.

[8] 张会芹. 政治动因与上市公司社会责任行为——基于汶川地震捐款的证据[D].成都:西南财经大学博士学位论文, 2010.

[9] Barnea,A., Heinkel, R., Kraus, A. Green Investors and Corporate Investment [J].Structural Change and Economics Dynamics,2005,16(9):332-346.

[10] Porter, M. E., Kramer, M. R. The Competitive Advantage of Corporate Philanthropy[J]. Harvard Business Review,2002,80(11):5-16.

[11] Wang, H., Qian,C. Corporate Philanthropy and Corporate Finance Performance:The Role of Stakeholder Perspective and Political Access [J]. Academy of Management Journal, 2011, 54(6):1159-1181.

[12] 杨典. 公司治理与企业绩效——基于中国经验的社会学分析[J].中国社会科学,2013, (1):72-94.

[13] Ntim, C. G., Opong, K. K., Danbolt, J., Thomas, D. A. Voluntary Corporate Governance Disclosures by Post-Apartheid South African Listed Corporations[J].Journal of Applied Accounting Research, 2012, 13(4):122-144.

[14] Jamali, D., Safieddine, A., Rabbath, M. Corporate Governance and Corporate Social Responsibility Synergies and Interrelationships[J].Corporate Governance:An International Review,2008, 16(5):443-459.

[15] Van der Walt, N., Ingley, C. Board Dynamics and the Influence of Professional Background, Gender and Ethnic Diversity of Directors [J]. Corporate Governance:An International Review, 2003, 11(7):218-234.

[16] Suchman, M. C. Managing Legitimacy:Strategic and Institutional Approaches [J].Journal of Management Academy, 1995, 20(7):571-610.

[14] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年报告[M]. 北京:经济科学出版社, 2011.55-56.

[15] 易冰娜.慈善捐赠与企业绩效及价值——基于我国民营企业实证研究[D].长沙:中南大学博士学位论文,2012.

[16] 杨瑞龙,周业安.企业的利益相关者理论及其应用[M].北京:经济科学出版社,2000.18-20.

[17] 陈玉清,马丽丽.我国上市公司社会责任会计信息市场反应实证分析[J].会计研究,2005,(11):76-78.

[18] Huang,C., Kung,F. Drivers of Environment Disclosure and Stakeholder Expectation:Evidence from Taiwan[J]. Journal of Business Ethics, 2010, 96(3):117-125.

[19] Barnett,M. L., Salomon, R.M. Beyond Dichotomy:The Curvilinear Relationship between Social Responsibility and Financial Performance[J].Strategic Management Journal,2006,27(11):1101-1122.

[20] Waddock, S.A.,Graves, S.B. The Corporate Social Performanc E-Financial Performance Link[J]. Strategic Management Journal, 1997,18(4):303-319.

[21] 宋罡,汪炎骏,徐勇.企业损赠行为的影响因素:社会资本视角下的实证研究[J].财经论从,2013,(2):107-111.

[2] Kempf, A., Osthoff, P. The Effect of Socially Responsible Investing on Portfolio Performance [J]. European Financial Management, 2007, 13(5):908-922.

[3] 石军伟,胡立君. 企业社会责任、社会资本与组织竞争优势:一个战略互动视角——基于中国转型期经验的实证研究[J]. 中国工业经济, 2009,(11):87-98.

[4] 刘凤军,李敬强.企业社会责任与品牌影响力关系的实证研究[J].中国软科学,2012,(1):116-132.

[5] Cheah, E.T., Jamali,D., Johnnie,E.V.,Sung,M.C.Drivers of Corporate Social Responsibility Attitudes:The Demography of Socially Responsible Investors[J]. British Journal of Management, 2011,22(7):305-323.

[6] Orlitzky, M., Schmidt, F. L., Rynes, S. L. Corporate Social and Financial Performance:A Meta-Analysis [J]. Organization Studies. 2003, 24(3):403-441.

[7] Brammer,S., Millington, A. Does it Pay to be Different? An Analysis of the Relationship between Corporate Social and Financial Performance [J]. Strategic Management Journal, 2008,29(11):1325-1343.

[9] Brammer, S. Pavelin, S., Porter, L.Corporate Philanthropy, Multinational Companies and Controversial Countries[C]. Proceedings of the Seventeenth Annual Meeting,2006,(17):64-69.

[12] Wood, D. J. Corporate Social Performance Revisited [J].Academy of Management Review, 1991, 16(10):691-718.

[18] Saiia, D .H., Carroll, A.B., Buchholtz, A. K. Philanthropy as Strategy:When Corporate Charity “Begins at Home”[J]. Business and Society, 2003,(42):169-201.

[23] Fombrun,C., Shanley,M.Whats in a Name? Reputation Building and Corporate Strategy[J]. Academy of Management Journal, 1990,33(7):233-258.

(责任编辑:巴红静)

猜你喜欢

中国经贸(2016年22期)2017-01-16

旅游世界·旅游发展研究(2016年3期)2016-12-12

新教育时代·教师版(2016年27期)2016-12-06

商(2016年32期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

商(2016年27期)2016-10-17

企业导报(2016年13期)2016-07-19

商场现代化(2016年7期)2016-04-27

商场现代化(2016年4期)2016-04-08