西安房地产市场二十年发展回顾、分析与展望

2016-01-12 17:53刘旭华

西部金融 2015年10期

刘旭华

摘 要:西安房地产市场二十年发展经过了初创、调整、快速扩容几个阶段,房价虽有波动但总体呈现快速上涨态势。短期内,商品房价格、居民收入、经济增长等对住房需求产生影响,长期来看,人口流动、城镇化因素将对房地产市场发展起到决定性作用。近期西安市房地产市场虽有波动,但长期仍将保持稳定发展的趋势。

关键词:西安;房地产市场

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(10)-0063-09

房地产业是经济增长的重要支柱,房价也是居民幸福感受的重要指标。西安,这个曾经的十三朝古都,在现代工业化城市化的浪潮中,林立起了数不清的高楼大厦。作为生活在这座城市的居民,你买房了吗?房价会涨吗?这都是人们经常挂在嘴边的话题。本文简单回顾西安房地产市场的发展历程,分析房地产市场发展的影响因素,并结合这些影响因素对未来西安房地产市场走向做出展望。

一、西安房地产市场发展历程回顾

中国房地产市场的发展历史,可以追溯到1992年。邓小平南巡讲话后,中国房地产开启了市场化进程,从住宅商品化到房改,从土地无偿划拨使用到土地挂牌出让,中国房地产市场形成了土地供给、房地产开发、商业地产、商品住宅及二手房交易等一整套市场配置,房地产业逐渐成为国民经济发展的重要支柱。国家有关房地产市场的制度规范也经历了从无到有、从零散到完整完善的过程,房地产市场调控随之纳入了国家宏观经济调控的政策工具箱。国家房地产政策的任何风吹草动,都牵动着人们的敏感神经,人们关心“长安居易”大大超过了关心“长安米贵”。

(一)西安房地产市场发展的几个阶段

西安房地产市场的发展大致经历了两个阶段,第一阶段是1992年至1999年的初创及调整上升时期,第二阶段是2000年至今的高速发展时期。

1992年至1999年,西安房地产业经历了一个从市场初步启动到调整上升的过程。在商品房制度出台初期,市场开发及销售均表现出一定的不成熟,而从1995年开始,国家加强了对房地产投资和信贷资金的计划管理,严格控制高档房地产建设,从1995年到1999年,经过国家的宏观调控和房地产强势企业的不断崛起,西安的房地产业从盲目开发、无序竞争逐步调整过渡到平稳成熟阶段。同时国家实施积极的住房消费调控政策,商品房建设、销售方面的法律法规日益完善,物业管理逐步规范,西安房地产市场逐步走上良性、成熟的发展轨道。“八五”时期(1991-1995年),西安市房地产投资总额58.3亿元,累计竣工商品房屋面积237.7万平方米,其中住宅面积207.9万平方米;“九五”时期(1996-2000年),西安市房地产投资总额183.6亿元,累计竣工商品房屋面积1137.5万平方米,其中住宅面积1037.7万平方米。但总体来看,在这一时期,西安房地产业还属于初创和市场扩容期,房地产投资和住房消费的体量都不大,1991-2000年十年间累计竣工商品房屋面积仅相当于2006年一年的竣工商品房屋面积。

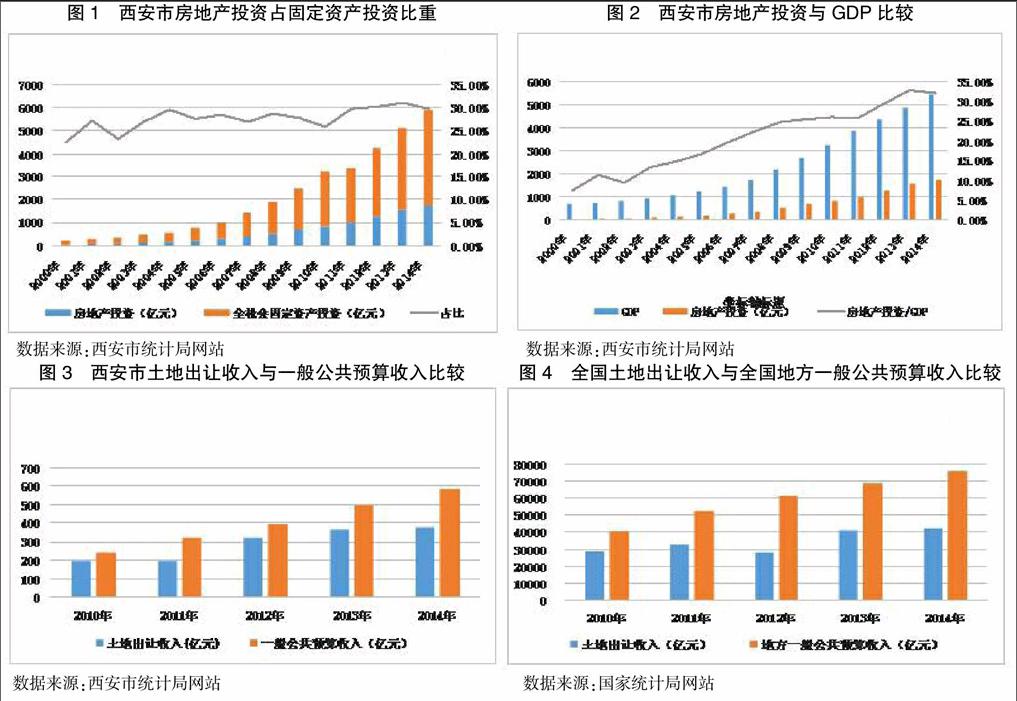

上世纪90年代末,国务院出台了深化城镇住房制度改革加快住房建设的系列政策措施,要求停止住房实物分配,逐步实行住房分配货币化,同时加快住房建设,促使住宅业成为新的经济增长点。由此开始,中国房地产业步入了高速发展的快车道。与此同时, 2000 年起,中央开始实施西部大开发战略。受此双重政策利好影响,西安城市化进程快速推进,市场环境持续改良,房地产业步入了快速发展期。人们对住房商品化从初步认知到逐渐接受适应,再到住房消费大幅增长,市场投资投机需求大量出现。这一时期,市场发展虽经历波折,但总体规模快速增长的趋势未有改变。时至今日,和世纪初相比,房地产市场化的广度和深度都发生了深刻的根本性的变化,房地产投资成为全社会固定资产投资最主要的构成部分,房地产业成为西安市经济发展的支柱产业之一(图1、图2)。

数据显示,2014年西安市房地产投资总额是2000年的33倍,房地产投资占全社会固定资产投资比重从2000年的22.5%到近几年基本稳定在30%左右,房地产投资总额与GDP之比,由2000年的7.6%逐年上升到2014年的32.2%,房地产业已成为经济增长的重要支撑。

房地产业的发展也为地方财政做出了巨大贡献,房地产业相关税收成为地方重要税源。从2014年全国房地产业相关税收情况看,房地产营业税5627亿元,房地产企业所得税1184亿元,契税3986亿元,土地增值税3914亿元,耕地占用税2059亿元,城镇土地使用税1993亿元,6项税收合计18763亿元,占全国地方税收收入59140亿元的31.73%。尤其是土地出让金收入在地方财政收入中占比较重, 2014年全国国有土地使用权出让收入42606亿元,全国地方一般公共财政收入75860亿元,两者之比56.16%。2014年西安市国有土地使用权出让收入376.32亿元,一般公共预算收入583.76亿元,两者之比为64.46%,土地出让收入对地方财政的贡献度极高(图3、图4)。

(二)近10年西安房地产价格走势

近10年来,西安市的房地产价格也发生了巨大变化,从走势上看,经历了平稳上涨,短期震荡,快速上涨,稳中有降几个阶段,但总体上,西安房地产价格呈快速上升趋势(图5)。

统计数据显示,2005-2014年,西安市商品住宅均价上涨233.5%,年平均涨幅10.57%。其中,2005-2007年三年中西安房价增速稳定,2008-2009年房价有所震荡,2009-2011年三年房价整体上升速度较快,直至2013年西安房价站上10年高点,2014年房价回落至两年前的位置,从2014年下半年开始楼市卖方市场渐渐走入了买方市场。2015年前三季度,西安市商品房价止跌趋稳,1-9月,西安市商品住宅销售均价6183元/平方米,较上年同期上涨71元/平方米,商品房销售价格缓速回升。

(三)西安市的房价是否合理

对于普通老百姓来说,关心房地产市场主要是关心房价。房价高低是一个相对的概念,就和我们在菜市场买白菜一样,买的人希望越便宜越好,卖的人却希望越贵越好。那么,西安市的房价到底贵不贵,这需要我们从比较中得出结论。

首先,从全国范围来比较,以近10年西安房价最高点2013年为例:2013年,全国35个省会城市和计划单列市(不包括拉萨)GDP排名,西安市4884.13亿元,排第20位,城市经济发展处于中等偏下水平,商品住宅价格排名西安市排第20位,房价也处于中等偏下水平(表1)。全国35个主要城市商品住宅平均价8373元/平方米,较之西安市2013年住宅均价为高。因此,从全国范围比较,西安市房价处于中等偏下水平。

其次,在与西安市经济发展水平相近的7个主要城市中,西安商品住宅价格排第3位,GDP排第4位,房价/GDP排在第3位,可以看出,西安市与GDP水平相关联的房价处于中上水平(表2)。与相邻省会城市比,2013年西商品住宅价格低于武汉、成都、太原和郑州,在陕西相邻8省会城市中排第5位。

最后,从房价收入比的角度来考察。房价收入比,是指住房价格与居民家庭年收入的比值,用来衡量消费者对于房产的实际购买能力。房价收入比是一个比较笼统的指标,不同国家和地区,由于各种客观条件的差异及统计方法的不同,房价收入比差异很大,因此只能用房价收入比来粗略描述一个城市的家庭收入与房价之间的关系,通过不同年份的房价收入比,可以观察某个城市房价是否处在合理区间。目前比较通行的说法认为,房价收入比在3-6倍之间为合理区间。本文以国家统计局2012年公布的城镇户均住房面积约为101.37平方米数据为基,综合西安市各年度城镇户均人口、各年度西安市城镇居民人均可支配收入及商品住宅均价,最终计算得出西安市房价收入比(见图6)。

由上表可以看出,2005-2014年,西安市的房价收入比最高达9.85,最低也在6以上,高于目前国内学者通常认为的合理水平。另外,还有两个因素需要注意,一是本表所运用的房价数据是统计局官方公布的商品住宅均价,其中包括可售型保障房、棚改房,因此该价格低于实际以市场价出售的商品房价格。二是居民收入数据是城镇居民平均可支配收入,对于大多数中低收入居民及农村进城购房群体来说,实际房价收入比可能要远高于此。

综合以上不同角度对比,我们对西安市商品住宅价格到底贵不贵,可以得出以下三个结论:(1)与全国主要城市相比,西安市房价处于中等偏下水平;从经济发展水平角度衡量,西安市房价处于中等偏上水平;与周边主要城市相比,西安市房价相对处于低位。(2)从房价收入比的角度来考量,西安市与全国多数大中城市一样,房价收入比处于较高水平,高房价是居民不得不面对的现实问题。(3)近10年来,西安市房价以年均10%以上速度上涨,高于社会其他商品及资产价格涨幅,居民对房价上涨的感受强烈。

二、西安房地产市场的影响因素

在市场经济条件下,与任何成熟的商品市场一样,房地产市场的发展离不开需求、供给和市场环境三要素。需求解决的是有没有人买房的问题,供给解决的是有没有房可卖的问题,市场环境则是包括经济周期、宏观调控政策等在内的对市场供求关系产生影响的外在变量。供求关系是价格的决定因素,需求大于供给,则价格上涨,反之亦然。在这种市场逻辑下,我们需要深入地了解是什么原因在推动或制约着需求,是什么原因在扩大或缩小着供给,唯有如此,才能透彻剖析房地产市场发展变化的趋势。

(一)房地产市场需求的影响因素分析

1、对当前一些分析理论的检讨

在学界的分析中,对房地产市场需求的影响因素大致包括了居民收入水平、商品房价格、经济增长水平和住房消费贷款等,部分学者还在归纳这些影响因素的基础上,运用需求弹性理论,实证分析了各因素对房地产需求的影响程度。但是,对各种因素的并列的、静态的分析,而不考虑时间序列及各因素之间的相互联系,则分析结论可能无法对现实情况作出合理解释。

(1)需求和价格的关系。在传统经济学需求曲线中,价格和需求是反方向变动的,但前提是需求可替代。比如土豆价格高,那消费者会选择吃白菜,土豆的需求当然下降。在房地产市场中,住房是比较特殊的商品,很难被替代,这就是所谓的刚性需求,刚需条件下的价格弹性很小。另外,价格也存在失灵。2005-2006年、2009-2011年,房价快速上涨,理论上需求应该减少,但实际上从西安市乃至全国的实际情况看,房市都是量价齐涨。2014年开始,西安市房价环比一直在下降,理论上需求应该增加,但实际上却是量价齐跌。

(2)居民收入在住房消费上的分配比例。在静态上,收入越高,住房需求越大,因为大家买得起房了,但这有两个前提条件:一是房价不涨或涨幅低于收入涨幅,二是收入用在住房消费上的比例不变。但现实中,这两个前提条件始终处于动态变化之中,西安市2005至2014年城镇居民平均可支配收入上涨了2.4倍,但同时房价也上涨了2.3倍,收入差点跑输房价,收入上涨并未带来住房消费实际购买力的提升。其次,按照通行的理论,住房消费占居民总消费比例在30%以下是合理水平,假如我们始终把收入的30%投入住房消费,那收入提高则买房需求大,收入下降则买房需求小。但现实中普遍存在的情况是,随着房价上涨,人们尽量压缩其他方面的消费开支,把收入的大部分用来购房,即使收入下降,也会节衣缩食保证购房开支,短期内收入提高或下降对购房需求的影响不是很大。

(3)经济增长与泡沫。经济增长较快的时期,确实会出现市场繁荣、供需两旺的景象,但在这一时期,由于投机性需求的大量出现,房价被虚假推高,反而对居民的正常住房需求产生挤出效应。在菲利普斯曲线中,经济增长同时带来收入提高、物价上涨,如果收入涨幅大于房价涨幅,那无疑会提升住房需求,但通常这一情况很少出现,这也是为什么我国房地产市场越是在经济快速增长的时期,反而居民高房价感受越是强烈。

2、对房地产市场需求的时间序列分析

结合对当前一些分析理论的检讨,本文认为,价格、居民收入、经济增长等都会在一定时期对住房需求产生影响,但在这些因素之外,还至少应包括公众消费预期、人口流动、调控政策等因素,甚至这些因素比价格、居民收入等对房地产市场的影响更为显著,关联性更高。当然,如果用上述这些因素的某一个或某几个去孤立地解释房地产市场需求,其结果往往和现实相悖。各个因素之间存在密不可分的关联关系和相互影响关系,必须在动态条件下去考量每个因素对房地产市场需求的影响。如果按时间序列将房地产市场需求大致划分为短期(1年以内)、中期(1-3年左右)、长期(3-10年左右)三个阶段,那么每个阶段中,各因素发挥的作用显然能够划分出主次。为此,本文尝试简单描绘房地产市场需求影响因素的时间序列图,分析过程如下:

(1)在短期内,对于有买房需要的人来说,人们首先考虑的是能否买的起,这时候价格起主要作用,一方面决定了人们的潜在需要会不会转化为现实的有效需求,另一方面价格因素也影响着人们对不同面积、价位、地理位置的房产的选择。另外,人们在购房时还会考虑除过自身积蓄之外能够从银行贷多少款,这个时候监管者的首付比例政策,将会影响实际的购房需求。但是,也应当看到,首付比政策在抑制需求方面作用显著,但在刺激需求方面作用微弱,在市场低迷的时候,市场预期等其他因素显然对需求的影响更大。这也可以解释在房价快速上涨时期,提高首付比能够有效抑制需求,平缓房价上涨速度,而在如2014年以来的房价下降时期,降低首付比的政策对房地产市场的刺激作用较小。

(2)在中期内,住房需求与三个因素有关:一是消费预期。如果预期房价上涨,那人们就会抓紧时间购买,同时投机性需求也会大量出现;如果预期房价下跌,那人们就会再等等看而不急于出手购买。二是经济周期。在经济增长期,人们可预见的收入会增加,购房需求也会增加,同时由于物价上涨,人们更愿意持有资产而不是货币,商品住房作为大类资产配置的可选项会被更多考虑。反之,在经济萧条时期,收入下降,需求下降,同时物价低位运行,人们更愿意持有货币,而不愿持有作为资产配置类型的商品住房。三是监管政策。监管政策对住房需求的影响有两个方面,一方面政府推出针对低收入群体的保障房、棚改房等政府补贴性住房,会对市场需求产生挤出效应,进而影响商品房价,另一方面监管者对住房贷款利率、房屋转让税费政策的调控,也会影响购房成本,进而影响需求。

(3)在长期内,住房需求的影响因素主要是人口流动和城镇化水平。价格、收入、消费预期等中短期影响因素,主要决定了人们是否买得起、买什么样的房、什么时候买、买了划不划算的问题,而人口流动、城镇化水平则决定着是不是有人买房、有多少人会买房的问题。所以从长期来看,人口流动和城镇化水平对房地产市场需求的影响更为关键。按照理论界关于城市化的理论,城市化和人口流动总体进程沿S型曲线变动,城市化率低于50%,人口流动以从农村进入城市为主;超过50%,以从小城市进入大城市为主;超过70%,人口流动形成大都市圈。房地产市场的表现与人口流动主导方向的每个阶段紧密相关。在第一阶段,全国城市的房价涨幅总体应该比较接近;在第二阶段,大城市的房价表现将显著优异;在最后阶段,都市圈及大城市郊区的房价表现将会相对优异。从国际来看,美国、日本、韩国等的城市化和房地产市场发展轨迹都符合这一规律。这一规律也基本可以解释我国当前一、二线及三四线城市之间房价持续背离的现象。

综合以上关于短、中、长期住房需求的分析,本文建立一个简单的时间序列图:

在这个时间序列图中,有三点需要注意:

第一,短、中、长期只是大致的划分,并没有严格的时间界限,对于不同地区、不同发展程度的市场,期限之间应当是有差异的。比如,对于快速城镇化的地区,可能长期意味的时间仅是3-5年,城镇化较慢的地区,长期意味的时间应该在5年以上。

第二,各个因素之间不是互相割裂,而是互相联系的,比如居民收入、消费预期对中期需求的影响强弱有所不同,经济周期、消费预期两个要素之间也存在互相影响的关系。

第三,把不同因素划归在不同时期,仅是相较于其他因素而言,某种因素在某个时期的影响比较显著,并不排除其他因素发挥作用。比如,价格影响短期需求,在中长期,价格也在发挥作用,只是没有短期那么明显。再比如,人口流动影响长期需求,但短期内的高房价一定程度上也是前期人口净流入释放的需求。

(二)房地产市场供给的影响因素分析

相对于房地产市场的需求来说,影响供给的因素要相对简单。在外部条件不变的情况下,作为商品的生产者,总是根据市场的需求情况来决定自己的生产规模,需求旺盛,价格上涨,那就多生产;需求不旺,价格下降,当然就少生产,这是简单的需求引导型的市场经济规律。本文要探讨的是什么样的外部条件,会影响和制约生产者不能按照自己对市场的判断来决定生产规模。在房地产市场上,这些外部条件可以归纳为两个,一是开发商有地方盖房子吗?二是开发商有钱盖房子吗?这是两个生产要素,即土地和资本。

1、土地对住房市场供给的影响。如果想盖房子的人多,但没有那么多的土地,那房子的供给就会不足。同时,土地供应有限,价格自然上涨,这部分价格上涨的成本,最后都体现为高房价,都要转嫁到购房者身上。从国际国内的很多城市来看,土地供应不足是造成这些城市高房价的重要原因。以香港为例,香港从港英政府时期直到现在,土地一直是限量供应,从过渡时期的每年限供50公顷到现在的饱受诟病的“勾地表”,都造成了土地供给不足,旺盛的需求和有限的供给共同作用的结果就是畸高房价。

2、资金对房地产开发的影响。房地产业是资本密集型产业,资金对房地产开发有重要影响。在我国,房地产开发企业融资的主要来源是股权融资、银行贷款、信托等渠道。股权融资只对大型上市房企适用。对多数中小房地产企业来说,融资渠道主要是银行贷款及信托等方式。房地产开发银行贷款规模由两个因素决定,一是商业银行出于对房地产市场风险的判断来自主调整信贷规模和信贷结构,二是银行业监管者出于对房地产市场风险的考虑,采取若干宏观调控措施影响商业银行信贷规模的收紧或放松。当银行贷款规模收紧时,房地产企业会转而寻求信托等其他渠道的社会融资,但却要承受极高较高的资金成本压力,这也是房地产企业决定项目开发需要考虑的因素。因此,只要房地产企业融资--开发的经营模式不变,那么市场资金面状况就会一直是影响房地产项目开发从而影响市场供给的重要因素。

(三)宏观调控政策对房地产市场的影响

如前所述,诸如按揭贷款首付比、房贷利率、税费政策等调控政策都会对房地产市场产生影响,但是这些政策如何相互作用,对房地产市场是否能够产生预期效果,需要我们深入分析。

对近10年来房地产市场调控政策的调整变化,可以从三个方面来把握:

(1)政策调控的目标:近10年政策调控主要是以调控房价为目标,大多时候是采取从紧的调控政策,目的是为了抑制市场过热,防止房价过快上涨。期间,2008年下半年金融危机蔓延时期,调控政策由紧转松,2009年下半年起,政策重新由松转紧,直至2014年下半年起,随着国际经济形势低迷,国内经济发展步入新常态,政策由紧转松。在房价过快上涨时期,市场虚热,累积泡沫,容易引发经济金融风险,也会对正常合理的住房需求形成压制,因此,国家采取总体偏紧的调控政策来为市场降温。而在经济形势下滑时期,为保持房地产市场的平稳发展,政策转向宽松,体现了国家促增长、防风险的政策意图。房地产市场整体上是顺周期性明显的市场,因此,政策调控一般都是逆周期调节,目的在于熨平周期波动,防止市场大起大落。

(2)政策调控的重点和手段:宏观调控的手段通常是从需求和供给两方面双管齐下、多点发力。在市场过热时期,提高首付比、提高税费、提高住房贷款利率、限购等,目的都是减少需求,而加大保障房建设、增加住房土地供应等都是为了增加供给,政策的意图是通过减少需求、增加供给,从而形成新的供求平衡。有一种片面的看法是,房地产调控的重点应当是抑制投机型需求。任何市场中都存在投机性需求,房地产市场中的投资性、投机性需求之所以出现,是基于房价继续上涨的预期,出于资产保值增值的目的购房,所以投资性、投机性需求是房价上涨的结果而不是原因,只不过因为投机性需求的出现,更加放大了需求,加快了房价上涨的速度。如果把调控的重点放在抑制投机性需求上,必然忽略对供需关系这一市场根本因素的有效改善。

(3)政策调控的效果:从近10年的房地产调控历史来看,房地产市场政策调控在抑制房价过快上涨,疏解投机性需求,防止市场泡沫累积,熨平市场周期波动,防范和化解市场风险等方面发挥了至关重要的作用,很难想象,如果没有这10年的政策调控,我国的房地产市场将会经历怎样的起落,引发怎样的经济金融风险。但另一方面,从较长的时间周期来分析,我国房地产市场的根本特点还是需求引导型的市场,房价持续走高,说到底还是买房的人太多,这也是近10年来人口流动和城市化加快发展的必然结果。房地产政策调控并未从根本上改变房价整体快速上涨的市场趋势,一些对市场需求的限购限贷等措施,只是暂时延缓或推后了需求,或者使需求以另外的渠道进入或参与到市场中了。在某些时期,房地产调控甚至会加强人们对于房价上涨的预期,这也是为什么我们也曾经经历过越调控越涨价的时候。因此说,决定房地产市场发展方向的最根本力量还是市场的力量。

三、西安房地产市场发展形势展望

前文详细分析了影响房地产市场发展的因素,目的就是想通过对这些因素的逐一梳理,搭建基本的分析框架,从而结合西安市房地产市场的实际状况,对其未来的发展形势做出研判。

(一)西安房地产市场的近期走势

2014年以来,随着国际经济形势的变化以及国内经济发展步入新常态,我国宏观经济下行压力加大,作为顺周期性行业,房地产业的发展也步入低速运行时期。从西安市的情况来看,自2014年4月西安市房价达到近期高点以后,2014年5月开始,西安市新建商品住宅销售价格指数连续13个月环比下行,直至2015年6月,房价逐步趋稳(图8)。

分析近期西安房地产市场低位运行的原因主要有两个:一是受宏观经济下行影响,全社会固定资产投资增速下滑,国内消费不振,需求不足。作为顺周期行业,房地产业自然会经历一个调整过程,同时,随着居民大类资产配置结构逐渐发生变化,一些投资性、投机性购房需求也逐步消退。二是前期市场过热,房地产项目大量开工,由于房地产项目开发建设周期长,对市场的反映存在滞后性,因此造成目前市场供给过剩,价格必然回落,这也是市场出清的自然结果。数据显示,截至2015年9月底,全市商品房待售面积220.68万平方米,同比增长52.2%。按2015年前9个月月均现房销售面积比较,在现有待售面积不变的情况下,库存消化周期为15.6个月,企业短期内面临的去库存压力是房价低位运行的重要因素。

目前,国内经济下行的压力依然存在,经济增长企稳回升的基础仍不牢固,加之随着西安市商品住宅竣工面积的不断累增,市场供大于求的局面仍将持续,短期内房价上涨动力不足,甚至还有可能出现价格小幅回落。但是,也不存在市场持续萎缩,房价大幅下跌的可能性,因为目前处于宽松政策周期,住房贷款首付比处于历史相对低位,央行年内5次降息,市场利率处于下行通道,加之西安市限购取消、购房落户政策出台等措施推出,2014年以来市场低迷所积累的购房需求在利好政策刺激下将得到释放,这将对房价走稳起到有效支撑。综合来看,短期内,西安市房价不会出现大起大落,将在较窄区间内平稳过渡。

(二)西安房地产市场未来的发展趋势

除去短期因素对房价波动的影响,西安房地产市场发展趋势的中长期预判主要应当考虑地区经济发展、人口流动、城市区位等因素。

1、地区经济发展。从全国的经济发展形势来看,虽然当前经济存在较大下行压力,但随着结构调整和产业升级的持续推进,随着改革深化和创新驱动战略的稳步实施,中国经济发展的中长期趋势必然向好,中国经济中高速增长的繁荣周期正在形成。就西安市的地区经济发展来看,西安是东部产能转移的重要承接点,也是“一带一路”战略实施的重要节点,未来经济发展的潜力仍然巨大。只要经济发展的中长期趋势稳定向好,就能为房地产市场持续发展提供良好的基础环境,居民收入将进一步增加,首套住房及改善性住房的需求会不断涌现,房地产企业信心稳定,投资活跃,供需两端将共同推进市场健康发展。

2、人口流动。当前有一种观点认为,中国的刘易斯拐点已经形成,人口红利消失,中国经济发展面临瓶颈。这种论点还引用了日本1990年前后、美国2006年前后房价步入下跌通道的案例来论述劳动人口比与房价之间的正相关关系,从而得出了劳动人口拐点与房价拐点同步的结论,并进而预测随着中国劳动人口占比下降,中国的房地产市场繁荣期已过,后市将步入长期萧条。

这种观点看似有理,但却忽略了一个基本的前提条件,即人口流动因素。如果在人口不流动或人口较少流动的条件下,城市劳动力人口占比下降,带来需求下降,房价随之下跌,如果不考虑动态人口流动,那么这种分析结论是成立的。但是如果引入人口流动的变量,外来劳动人口如果能对城市的劳动人口结构进行调解和改善,那这一结论则是不成立的。美国在1970年前后基本完成城市化,这一时期的城市化率达到了73.6%,日本也在1970年前后城市化率超过70%,基本完成城市化,在这之后的时期,人口流动明显减缓,对城市劳动人口占比无法有效改善,因此出现了劳动人口占比拐点和房价拐点同步的情况。在中国当前情况下,虽然整体劳动力占比有所下降,但由于中国目前处于快速城镇化时期,农村外来人口进入城市,从而改善了城市劳动力人口占比,外来人口的住房需求将对城市房地产市场中长期发展形成稳定支撑(图9)。

当然,需要注意的问题是,我国目前的城镇化率已达50%以上,按照城市化S型发展规律,我国今后的城镇化轨迹将不但是农村人口进入城市,同时中小城市的人口也将向大城市及都市圈集中,这将对区域内大城市之外的中小城市房价带来下行压力。

3、城市区位。西安是中西部地区重要城市,是我国四纵四横交通网的枢纽城市,地理位置优越。西安市作为陕西省会城市,2014年GDP达5474.77亿元,经济总量占全省将近三分之一,与省内第二大城市的差距接近2倍。按照区域经济学中城市首位律理论,在未来相当长的一段时间内,西安仍将是陕西乃至西部人口、资金等的净流入地,外来人口的增加将使西安市居民住房需求长期保持在较高水平。另外,西安地处关中平原中部,城市发展不存在地理因素制约。目前,西安城市建成区面积500平方公里,按照西安市的规划,2020年西安建成区面积将达800平方公里,2030年将达到1300平方公里,这一规划保证了西安市长期充足的土地供应,对房地产市场的稳定也将起到支持作用。

综合以上三个方面的分析,本文对西安市房地产市场的中长期发展做出以下判断:(1)在未来较长一个时期内,随着国内经济的中高速增长,西安市房地产市场也将迎来平稳发展阶段。其间,可能由于市场因素的短期作用,房地产市场会出现波动,但长期稳定发展的趋势不会改变。(2)未来较长时期内,由于外来人口的持续增加,住房需求将持续增长,随着西安市城市建设的快速推进,商品房供给也将持续增长,因此,西安市未来的房价将保持缓速增长的态势,价格虽有波动但不再会出现单边大幅上涨的局面。(3)在市场平稳发展时期,住房需求将进一步精细化,西安市内不同区域,由于交通、商业聚集等因素的差异,房价将出现较大分化,普涨普跌的局面不会再现,中心城区房价会持续走高,偏远地区房价可能回落。(4)西安市与省内其他城市的房价将持续分化,随着人口净流出,省内部分市、县的房价可能会步入持续下跌通道。

(三)几点建议

总体上,未来西安房地产市场将呈现稳定发展的长期趋势,但要保持这种向好趋势,除了发挥市场自身的决定性作用之外,还需要更好发挥政府作用,为市场发展营造良好适宜的政策环境和外部条件。

1、逐步摆脱对土地财政的依赖,减轻房地产业整体税负。地方政府应当合理确定土地出让价格,降低房地产企业开发成本,防止成本转嫁型的房价上涨。同时,应当适当降低当前房地产业过高的税负,让利于企业和居民。按照拉弗曲线理论,过高的税负最终会导致投资减少,所以政府房地产业税收收入的增加应当从培育、涵养和扩大税基入手,而不应追求过高税率。2、加快城市基础设施建设,创造吸引人口流入的良好条件,巩固和扩大长期稳定的住房需求。未来,人口流入将是城市间竞争的重点,那些人口净流出的城市终将衰落,而那些人口净流入的城市将保持长期繁荣,这些我们都可以从美国、日本、韩国等的都市圈经济发展中找到现实的参照。城市的吸引力很大程度上体现在教育、医疗、交通、公共设施等基础领域,所以加快城市基础设施建设,营造良好的人居环境将非常有利于提高城市竞争力。3、引导形成多层次商品房供给体系,满足不同收入人群的多样化需求。政府要加快保障房、棚改房、廉租房等政府补贴型普通住房建设,为低收入群体提供安居之所,让流动人口逐步转变为常住人口,培养潜在的改善型住房需求。4、加强房地产市场的监测分析,准确预判市场供求状况,提高政策调控的前瞻性、针对性和及时性,适时预调微调,防止大起大落,促进房地产市场长期稳定健康发展。

参考文献

[1]德博拉·L·布雷特,阿德里安娜·施米茨.房地产市场分析[M].北京:中信出版社,2003。

[2]胡晓添,濮励杰.中国城市房地产市场宏观调控效应研究[J].中国土地科学,2011,(10):15-18。

[3]李熙娟,李斌.房地产业与国民经济增长的实证研究[J].商业研究,2006,(4):201-204。

[4]王圣学.陕西房地产蓝皮书(2014)[M].北京:经济科学出版社,2014。

[5]赵杨,张屹山,赵文胜.房地产市场与居民消费、经济增长之间的关系研究[J].经济科学,2011,(6):30-41。

Review, Analysis and Prospect of the Real Estate Market of Xian for 20 Years

LIU Xuhua

(Xian Branch PBC, Xian Shaanxi 710075)

Abstract:The real estate market of Xian has experienced three stages of start-up, adjustment and rapid expansion over the past 20 years. Housing prices has seen a rapid upward trend despite fluctuations. In the short term, commercial housing prices, household income and economic growth may affect the demand for housing. While in the long term, it is the population flows and urbanization that play the decisive role. Although there have been the fluctuations in the real estate market of Xian recently, the market is expected to keep a stable development trend in the long run.

Keywords: Xian; real estate market

责任编辑、校对:张宏亮

猜你喜欢

客联(2021年2期)2021-09-10

锦绣·下旬刊(2021年2期)2021-06-11

锦绣·下旬刊(2021年6期)2021-01-28

作文大王·低年级(2018年5期)2018-06-20

新城乡(2017年5期)2017-05-31

方圆(2017年6期)2017-04-07

现代青年·精英版(2016年10期)2017-04-04

商业文化(2016年3期)2016-04-19

新西部(2009年5期)2009-06-29

新西部(2009年3期)2009-04-08