盈亏平衡分析法在企业经营决策中的具体应用

2016-01-25 09:18李勇

商 2015年41期

盈亏平衡分析法在企业经营决策中的具体应用

李勇

宁波PAC海运有限公司(以下简称“PAC公司”)是宁波市一家知名的民营航运企业,主营国内沿海散货运输,公司现有散货船舶5艘,运力达19.66万吨。由于目前经济的持续下行,国内航运业处于前所未有的低迷和煎熬,整个航运面临生存艰难的局面。当然,PAC公司也不例外。如何制订合理的经营决策,在当前情况下维持盈亏平衡,成为公司管理者、股东及债权人最首要关心的问题。为此,笔者通过对公司历史财务数据的分析整理,运用盈亏平衡分析法,为PAC公司的今后的经营决策提供了合理的建议。

一、盈亏平衡分析法的简介

1、概念

盈亏平衡分析又称保本点分析,它是一种通过分析产品成本、销售量、销售利润这三个变量之间的关系,掌握盈亏变化的临界点(保本点)而进行选择的技术分析法。所谓盈亏临界点,是指企业收入和成本相等的经营状态,即边际贡献等于固定成本时企业所处的既不盈利也不亏损的状态。通过盈亏平衡分析可以为企业的利润预测及计划管理、生产决策、投资决策等提供有利的方案。

2、分析方法

盈亏平衡分析法按采用的分析方法的不同,分为图解法和方程式法;按分析要素间的函数关系不同,分为线性和非线性盈亏平衡分析;按分析的产品品种数目多少,分为单一产品和多产品盈亏平衡分析;按是否考虑货币的时间价值,分为静态和动态的盈亏平衡分析。在PAC公司案例分析中,将采用方程式、线性、单一产品、静态下的盈亏平衡分析。

3、损益方程式

按本量利的基本模型 ,利润=销售价格-变动成本-固定成本

=(销售价格-单位变动成本)×销售数量-固定成本

=(P-V)Q-F

式中P表示单位销售价格;V表示单位变动成本;Q表示产量;F表示固定成本总额。

当利润等于0时,即处于盈亏临界点时,本量利的基本模型公式为:(P-V)Q-F=0。在PAC公司案例分析中,我们将分析该公式中的两个变量:一是变量Q,即盈亏临近点的销售量;二是变量P,即盈亏临近点的销售单价。

二、盈亏平衡分析程序

根据PAC公司行业特点,在盈亏平衡分析的程序分为三步,第一步计算平均单航次货运量和平均单价;第二步按成本性态将企业的全部付现成本划分为固定成本和变动成本;第三步分析维持盈亏平衡时需完成目标货运量和需订目标单价。

三、盈亏平衡分析法在PAC公司中运用实例

(一)基础数据的计算

20X4年度,PAC公司五艘船舶共计完成118次航次货运,运输货量396.35万吨,实现营业收入13665万元。根据PAC公司提供的运营数据,计算如下:

1、平均单航次货运量

船舶名称年度航次年度货运量(吨)平均单航次货运量(吨)1号25418,720.2216,748.812号26566,027.0021,770.275号25992,119.0039,684.766号25966,563.0038,662.527号171,020,033.0060,001.94合计1183,963,462.2233,588.66

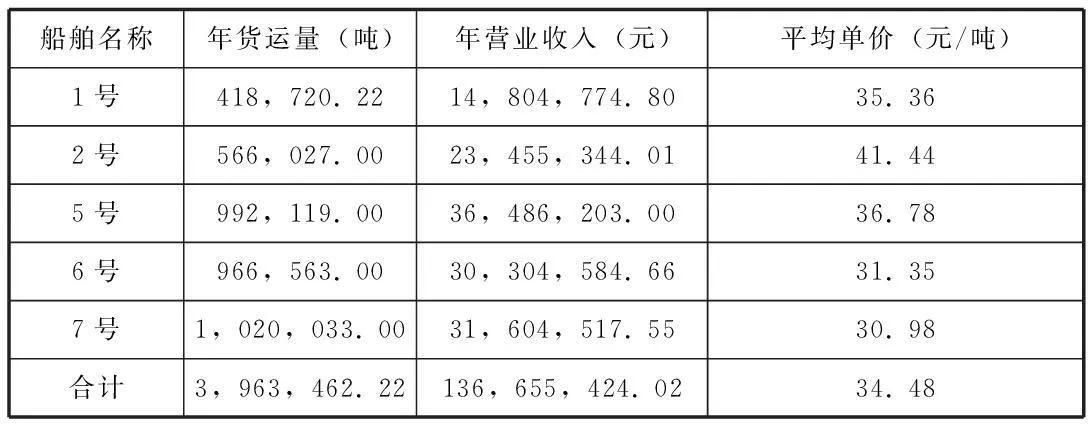

2、平均单价

船舶名称年货运量(吨)年营业收入(元)平均单价(元/吨)1号418,720.2214,804,774.8035.362号566,027.0023,455,344.0141.445号992,119.0036,486,203.0036.786号966,563.0030,304,584.6631.357号1,020,033.0031,604,517.5530.98合计3,963,462.22136,655,424.0234.48

(二)成本分析

1、账面营业成本

20X4年度五艘船舶账面营业成本共计166,722,098.09元,对账面发生成本进行了大量分析、归集、整理后,各艘船舶营业成本明细如下表:

成本项目1号2号5号6号7号总计付现成本油料9,478,780.1511,841,768.8514,310,443.0713,186,914.4916,224,584.0765,042,490.63船舶代理费1,726,210.742,051,232.453,025,051.373,303,482.132,708,168.5412,814,145.23修理费1,095,491.992,425,432.5396,371.12531,637.982,438,763.486,587,697.10工资1,044,402.001,076,105.001,087,611.001,094,838.001,163,329.005,466,285.00保险费230,066.40397,603.85655,404.00749,885.001,336,946.953,369,906.20船舶检验费145,673.8410,224.5351,391.2156,226.00133,871.51397,387.09差旅费10,320.007,318.4011,461.103,635.0010,590.1043,324.60其他22,789.297,340.217,682.2113,836.4418,907.0970,555.24小计13,753,734.4117,817,025.8219,245,415.0818,940,455.0424,035,160.7493,791,791.09非付现折旧3,023,561.887,534,257.4815,319,245.0015,357,954.1231,695,288.5272,930,307.00总计16,777,296.2925,351,283.3034,564,660.0834,298,409.1655,730,449.26166,722,098.09

2、付现成本(含利息)

20X4年度借款利息支出53,052,659.66元,如按船舶资产账面价值和应收关联方往来款金额来合理分担利息支出,船舶应分摊利息41,322,630.18元,考虑合理利息后的船舶可变付现成本和固定付现成本如下:

成本项目1号2号5号6号7号总计可变付现成本油料9,478,780.1511,841,768.8514,310,443.0713,186,914.4916,224,584.0765,042,490.63船舶代理费1,726,210.742,051,232.453,025,051.373,303,482.132,708,168.5412,814,145.23工资1,044,402.001,076,105.001,087,611.001,094,838.001,163,329.005,466,285.00差旅费10,320.007,318.4011,461.103,635.0010,590.1043,324.60其他22,789.297,340.217,682.2113,836.4418,907.0970,555.24小计12,282,502.1814,983,764.9118,442,248.7517,602,706.0620,125,578.8083,436,800.70固定付现成本修理费1,095,491.992,425,432.5396,371.12531,637.982,438,763.486,587,697.10保险费230,066.40397,603.85655,404.00749,885.001,336,946.953,369,906.20船舶检验费145,673.8410,224.5351,391.2156,226.00133,871.51397,387.09利息4,476,750.477,092,557.8911,032,901.809,163,669.539,556,750.4941,322,630.18小计5,947,982.709,925,818.8011,836,068.1310,501,418.5113,466,332.4351,677,620.57合计18,230,484.8824,909,583.7130,278,316.8828,104,124.5733,591,911.23135,114,421.27

假设营业成本构成中油料、船舶代理费、工资、差旅费等为可变成本,但未考虑税费等;假设修理费、保险费、船舶检验费、利息为固定成本,但未考虑折旧、管理费用等。

由上表计算可知,单位可变成本约为21元/吨:

83,436,800.70÷3,963,462.22=21.05元

可变成本占营业收入的68.63%,即变动成本率为68.63%。

(三)20X5年度盈亏平衡点分析

根据中华商务网发表的国内煤炭海运费价格统计,20X4年度平均运费价格为37.5元/吨(环渤海七港—张家港,下列分析以此为参照),20X5年1月1日至2月24日平均海运费价格为32.5元/吨(环渤海七港—张家港),价格下跌近13%。如20X5年度为保持盈亏平衡运营目标,需完成目标货运量或需订目标单价:

1、需完成目标货运量

盈亏平衡点的货运量Q=F/(P-V),即:

=固定成本/(单位售价-单位变动成本)

=51,677,620.57÷[32.5×(1-68.63%)]

= 5,068,794(吨)

按目前煤炭海运费市场价格,需比上年度货运量3,963,462.22吨增加27.88%,即增加1,105,332吨货运量,方可保持盈亏平衡。按上年度平均单航次货运量,总计应增加32航次,平均每艘船舶增加约6航次货运。建议PAC公司通过提供差异化的航运服务,利用大型知名网络平台进行宣传,开展O2O电子商务等举措来提高货运量。

2、需订目标单价

如按上年的货运量,需订目标单价:

盈亏平衡点的单价P=[F+(Q×V)]÷Q,即

=[固定成本+(货运量×单位变动成本)]÷货运量

=[51,677,620.57+(3,963,462.22×21)]÷3,963,462.22

=34.03(元)

即期后运输单价比目前(32.5元/吨)上涨4.7%,方可保持盈亏平衡。建议PAC公司通过提供差异化的航运服务,增加航运业务附加增值业务,提高客户服务质量等举措来提高运输单价。(作者单位:宁波威远会计师事务所有限公司)

参考文献:

[1]蕫蓓.论盈亏平衡分析法在工业企业中的应用.有色矿冶,1998(4): 1-3.

[2]梁轮腾.盈亏平衡分析法在企业生产经营决策中的应用.经济与管理研究,2000(1):1-2.

[3]吕洪波.本量利分析法应用于企业的案例研究.内蒙古科技与经济,2009(4):1-1.

猜你喜欢

大陆桥视野(2017年13期)2017-12-23

小学生导刊(2017年18期)2017-05-17

——基于中文核心期刊的文献研究

商业会计(2015年18期)2015-09-17

集装箱化(2014年10期)2014-10-31