金融行业杠杆对股票收益的影响

2016-01-25 12:20岳彤

现代经济信息 2016年1期

岳彤

摘要:以金融行业的杠杆和A股上市公司的股票组合收益的关系为研究对象,利用2005-2014年的季度数据,采用 Fama 和 MacBeth 的回归方法分析金融行业杠对股票组合收益的影响。研究结果表明,股票的平均收益在很大程度上可以被金融行业杠杆的差分所解释。金融行业杠杆模型对股票组合收益的解释力强,效果显著。在新二因子模型中仍然显著。表明金融行业杠杆存在资产定价效应。

关键词:金融行业杠杆;股票收益

中图分类号:F830 文献识别码:A 文章编号:1001-828X(2016)001-000-01

引言

在众多行业中,金融行业对整个经济的影响是非常重要的,券商是市场中活跃的交易者,银行业也是经济体中重要的金融中介,金融行业作为机构投资者在整个资本市场起着重要的作用。同时,金融行业的资产负债表中包含了不同领域中财富的边际效益的信息。金融行业的杠杆也会对整个资本市场产生不容忽视的作用。

在本文中,我们利用实证对假设进行了论证。截面回归显示金融行业的财务杠杆对资产定价有重要影响。将A股市场的所有股票按规模和账市比划分成25个不同的投资组合。对组合的股票超额收益率利用金融行业杠杆模型及构造的含有金融行业杠杆的新二因子模型进行检验。

一、相关研究评述

关于资产定价的研究很多是在前人经典理论的基础上进行改进,对资本资产定价模型、Fama-French三因子模型等在不同的资本市场市场中进行实证检验。而在宏观方面,关于资产定价的研究主要是集中在与经济周期,金融周期关联性方面。国内关于金融中介的资产定价效应方面的研究较少,大量的研究集中在杠杆率的波动对经济稳定的作用上。He和Krishnamurthy(2010)的文章发现了金融中介CAMP模型的资产定价效应,Adrian、Tobias(2011)开始对券商的杠杆在定价方面的作用进行研究。国内在这方面的研究较少,大量的研究集中在杠杆率的波动对经济稳定的作用上。吴祖鸿(2011)、姚耀军(2013)等人的研究都是金融中介杠杆率对经济以及金融稳定的影响。所以在关于金融中介的杠杆在资产定价方面的研究可以尝试去探索。

二、金融杠杆对股票收益分析

研究假设。我们把金融行业杠杆的增长率和金融行业杠杆的差分作为资产定价的分别作为核心因素进行平稳性检验。我们通过以下公式表示金融行业的杠杆:

金融行业杠杆=金融行业总资产/(金融行业总资产—金融行业总负债)(3.1)

我们利用2005-2014年每季度A股市场所有上市的商业银行,证券公司以及保险公司的总资产、总负债等总体数据,利用公式3.1表示出金融行业的整体杠杆。

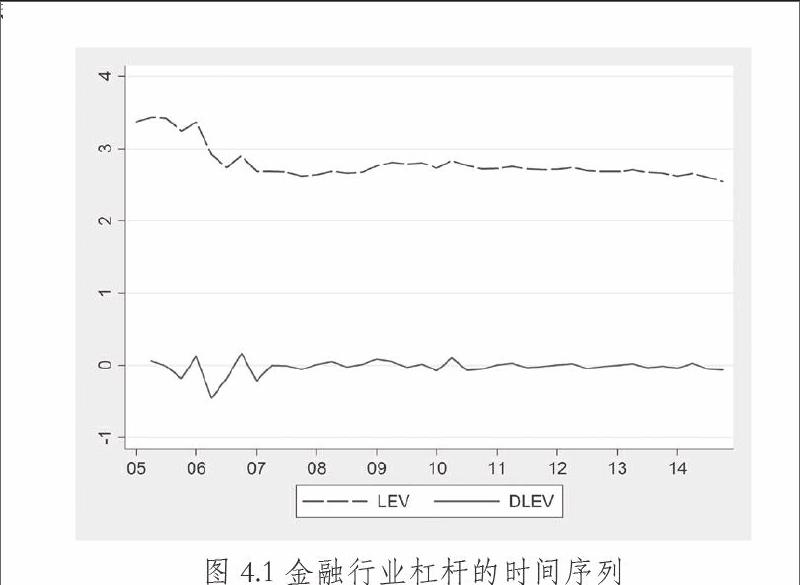

图4.1 金融行业杠杆的时间序列

LEV表示金融行业杠杆,DLEV表示金融行业杠杆的一阶差分。从图4.1中可以看出对杠杆的一阶差分比增长率更加平稳,能更好的作为解释变量用于对模型的研究。因此,我们选取金融行业杠杆的一阶差分作为解释变量。

三、模型设计与实证结果

1.金融行业杠杆模型检验

首先检验只含有金融行业杠杆的单一因素的模型,利用Fama-Macbeth的二阶段回归方法, 所采用的实证模型为:

Rit =α+ βi λlev + εit(4.1)

其中,Rit是股票(组合)i在t季度的超额收益率,λlev是金融行业杠杆的差分,εit是随机误差。

表4.1 金融行业杠杆对股票收益的回归结果

变量 数值 标准差 T检验 P值

C -0.0333 * 0.0166 -2.0049 0.0574

DLEV 0.0371 *** 0.0120 3.0939 0.0053

E2 1.8323*** 0.3974 4.6112 0.0001

AdjR2 0.8720

注:*、**、***分别表示10%、5%、1%置信水平下显著

从表4.1可以看出,回归出的杠杆差分为0.0371,T检验显著,表示金融行业杠杆对股票收益率有显著的影响,该模型的回归拟合度也很高,为87.20%。说明只含有金融行业杠杆的单一解释变量的模型可以对股票的超额收益做出很好的解释。

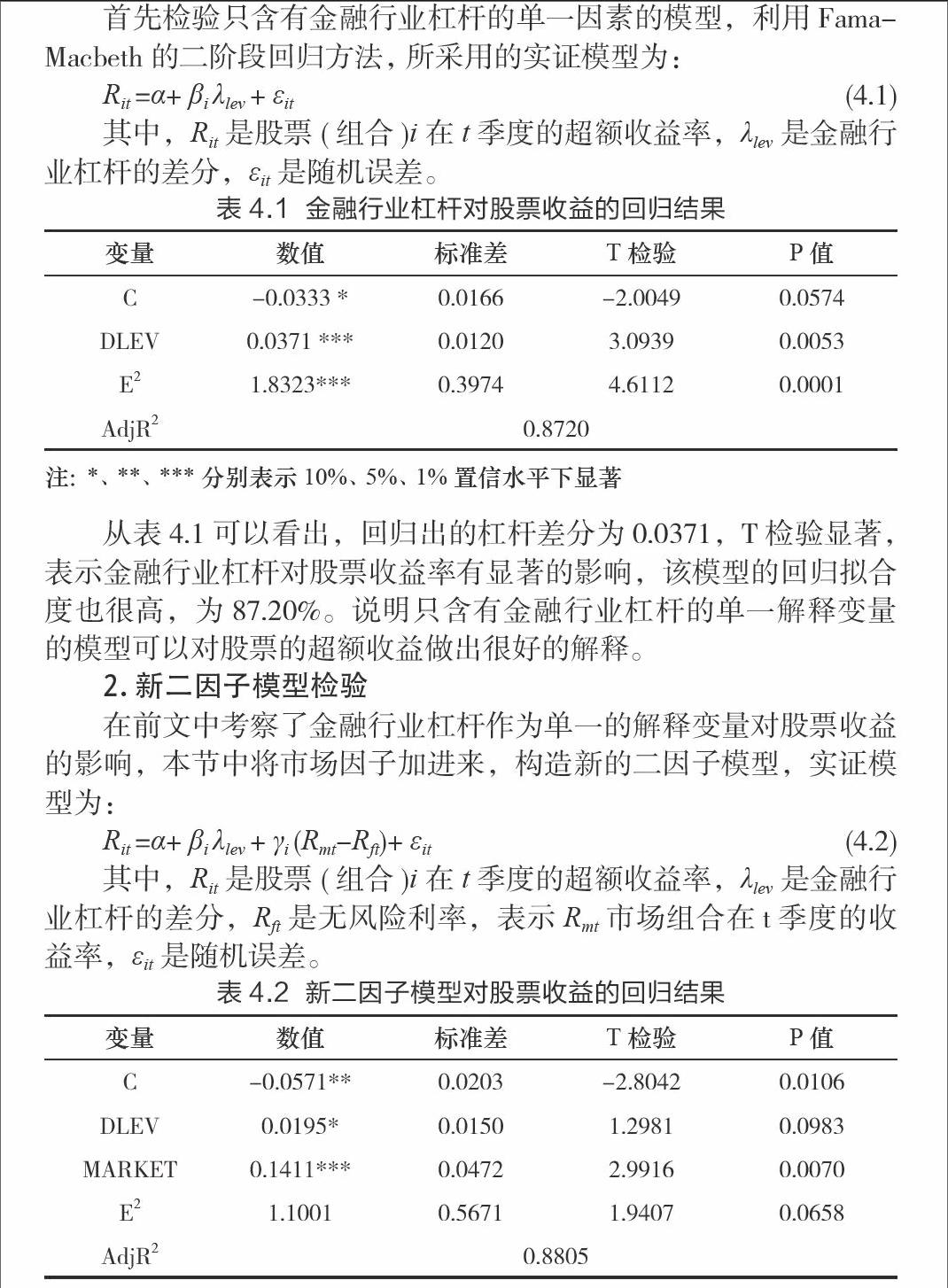

2.新二因子模型检验

在前文中考察了金融行业杠杆作为单一的解释变量对股票收益的影响,本节中将市场因子加进来,构造新的二因子模型,实证模型为:

Rit =α+ βi λlev + γi (Rmt-Rft)+ εit(4.2)

其中,Rit是股票(组合)i在t季度的超额收益率,λlev是金融行业杠杆的差分,Rft是无风险利率,表示Rmt市场组合在t季度的收益率,εit是随机误差。

注:*、**、***分别表示10%、5%、1%置信水平下显著

从表4.2中可以看出,回归出的金融行业杠杆差分为0.0195。T检验在10%的置信水平下显著。得出的市场收益率为0.1411,T检验显著,说明金融行业杠杆和市场因子放在一起时对股票收益影响都是显著的。同时该回归模型的拟合度较高为88.05%。

四、结论

从以上实证结果可以看出,金融行业杠杆作为单一的解释变量是具有资产定价效应的,对股票组合收益的回归系数显著性较强。模型的拟合度较好。将金融行业杠杆因子加入CAMP模型构造出的新二因子模型对股票组合的超额收益回归效果较好,同时金融行业杠杆因子在归回结果中具有显著性。综合反映了金融行业杠杆因子具有资产定价效应。

参考文献:

[1]冯建,罗福凯.我国公司财务杠杆总体水平实证研究[J].财经科学,2006(1).

[2]马丽丽.财务杠杆对企业收益的相关分析[J].时代经贸,2007(8).

[3]李东烨.论金融中介发展与经济增长之关系[J].理论探讨, 2012(10):155.

猜你喜欢

新世纪智能(数学备考)(2021年5期)2021-07-28

经济技术协作信息(2018年4期)2019-01-23

中国卫生(2015年8期)2015-11-12

信息安全研究(2015年3期)2015-02-28

太空探索(2014年1期)2014-07-10

四川生理科学杂志(2014年2期)2014-02-28