国外财政收入预测实践与经验借鉴

2016-02-07 01:31吴笑晗王美桃

公共财政研究 2016年3期

吴笑晗 王美桃

国外财政收入预测实践与经验借鉴

吴笑晗 王美桃

从已有文献来看,财政收入预测是一个世界性的挑战课题,而且随着经济形势和税收制度的发展变化,还在不断产生新的问题。本文以美国、英国、澳大利亚、荷兰等财政收入预测先行国家为例,深入探究其经验,以期为我国财政收入的预测实践提供有益的借鉴和启示。主要启示如下:一是明确预测主体和监管主体责任;二是完善收入预测机制,提高预测精度;三是构建数据共享机制,保障预测数据来源稳定;四是健全收入预测评价监督体系,确保预测信息公开透明等。

财政收入 收入预测 模型体系 预算管理

作者吴笑晗,经济学博士,山东财经大学财政税务学院副教授(济南250014);王美桃,财政部预算评审中心(北京 100820)。

财政收入预测是财政数据分析的重要内容,也是一国或地区法律机制、政党传承和行政管理 的综合反映。早在20世纪60年代,IMF、OECD等国际组织以及西方发达国家就十分重视财政收入预测,普遍形成了以政府预测为核心的包括金融机 构、高校、企业在内的为数众多的财政收入预测分析体系,并对财政收入预测相关问题展开了全面研究。据IMF经济学家调查结果显示 ,绝大多数被调查国家由财政部单独承担财政收入预测工作,还有部分国家的宏观经济预测工作分布在政府的各个职能部门内。尽管预测方法的选择至关重要,但财政收入预测精度并不完全与预测模型复杂程度成正比,复杂的方法或预测模型未必比简单的结果更准确。一般而言,平均多种预测方法的结果要比单独使用一种方法所产生的预测效果更佳。

一、美国

(一)美国财政收入预测实践

1.联邦预算管理机构

美国财政部是联邦收入预测的责任主体。其中,经济政策司参与政府预算的编制;税收政策司负责联邦财政预算和预算中期调整中收入和税式支出的预测和估计等。美国国会预算办公室下辖的税收分析办公室(OTA)负责向监管税务分析的副国务卿提供税收预测和评估报告,并负责利用其研制和维护的预测模型进行企业所得税、个人所得税等税收的经济及再分配的影响评估等。OTA下辖的经济模型和计算机应用处专门负责分税种的收入预测和评估。另外,税收联合委员会密切参与税收立法过程,包括利用微观仿真模型预测企业或个人的收入等。

2.地方政府预算估计

美国地方政府的预算流程及责任机构与联邦政府基本相似,但并不完全一致。就收入预测而言,美国各州都有收入预测的专门机构,虽然州际之间机构设置差异明显,但基本上由负责管理收入的行政部门主管收入预测。立法机构作为税收立法工作的最高权力机构,也不同程度地参与其中。如纽约州收入预测由预算局、参议院财政委员会及众议院赋税委员会三个机构各自独立完成,存在异议则通过协商解决。仅有少数几个州的立法机构不参与收入预测。据美国联邦税收管理局调查结果显示,47个有效样本州中有25个州由司法机构承担收入预测的主要责任。一般情况下,当新预算年度开始时,各执行部门要着手下一年度的收入预测,初步草拟收入匡算数,为年初下达预算指标提供指导。从时间上来看,整个收入预算过程历时11个月,最短不低于9个月。

(二)预测模型的应用

美国州际间财政收入预测方法千差万别,但大致可分为两类,一类是计量模型法,另一类是非正式方法,如经验外推法等。在实践中,各地收入预测模型种类繁多,部分地区按照税种不同设定了专用的预测模型,但绝大多数地方的收入预测模型是预期经济状况与州税收收入的因果模型,以时间序列预测模型为主,微观仿真模型、综合收入预测模型等也是常用的预测模型。目前,全美有28个州使用微观仿真模型。例如,美国密歇根州自1991年起开始采用微观仿真模型预测基准收入、财政影响及动态收入等;加利福尼亚使用标准向量自回归模型和贝叶斯向量自回归模型预测州税收收入;俄克拉荷马州使用同步对数线性方程式预测税收收入及税收变动对经济的影响;印第安纳州使用指数平滑趋势调整模型预测财政收入,是全美预测精度最高的州之一。

(三)预测数据来源

1.宏观经济数据来源

一国的财政收入与其经济状况密切相关。美国多数州有州预测模型、国家预测模型,或二者兼有。目前,全美有13个州没有州内计量经济模型。这些州的宏观经济数据依赖于地方大型预测公司,还有20个州借助州预测公司的预测模型,同时也有内部预测模型。这些预测模型为州政府提供了比国家数据库更为详细的宏观经济数据,州收入预测部门可以预测多种经济状况下的收入水平。部分州直接使用预测公司的宏观预测数据,但绝大数州会作微调,或者强化地方预测。

2.纳税人数据来源

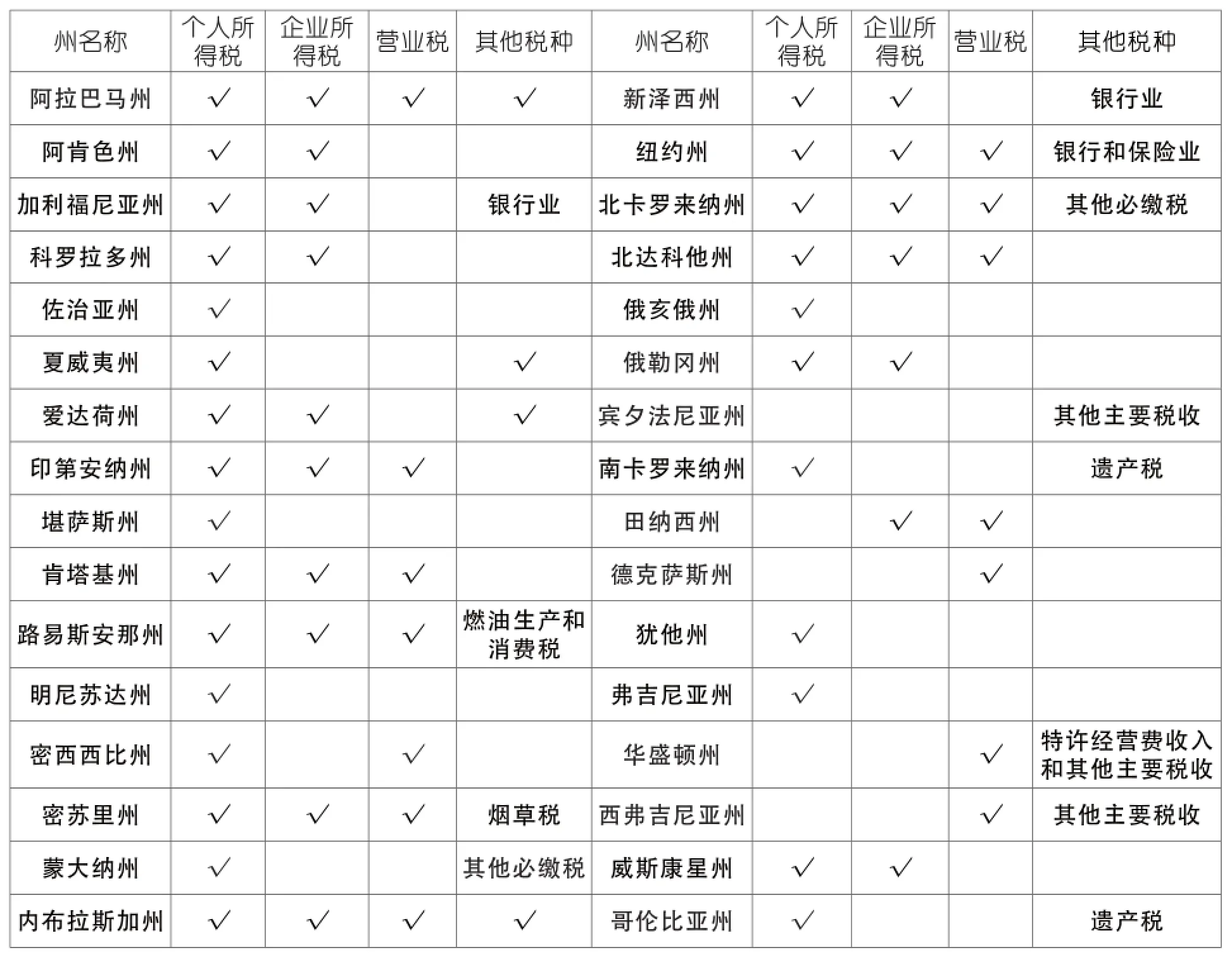

纳税人税收返还数据是地方财政收入预测和税收分析的重要信息来源。据统计,美国32个州使用多元化的税收数据库,其中27个州使用个人所得税数据库,17个州使用企业所得税数据库,14个州使用营业税数据库等(见表1)。

表1 美国部分州财政收入预测所用的税收收入数据库

二、英国

(一)英国财政收入预测机制

1.收入预测的职能部门及职责

英国的财政收入预测是财政部预算责任办公室与其他政府部门合作完成的,其中税收收入和福利支出分别由英国税务海关总局和劳务与退休金部门负责,预测中所需要的假设条件则由预算责任办公室的预算委员会全权负责。2010年之前,英国财政部的经济观察小组承担了全国经济预测职能。该小组成员主要利用计量经济模型对世界经济前景、英国财政收入、以及中期评估等内容进行预测。2010年,英国预算责任办公室创建,该部门负责提供独立、权威的公共财政报告,其中包括财政收支预测、政府转移支付预测等内容。英国税务海关总局负责维护和运行税收收入预测模型,并提供详尽的分税种税收收入预测结果。在财政部经济预测结果的基础上,税务海关总局下辖的各部门分别负责不同税种的收入预测,其中“税收政策分析小组”负责所得税预测;“税收遵从和收入分析小组”负责增值税、消费税和国民保险税等;“税收政策和产品分析小组”负责资本利得税、继承税、印花税等。

2.收入预测基本程序

英国以税收为主的财政收入预测具体分为四步:第一,财政部应用宏观经济模型,获得初步经济预测结果;第二,英国税务海关总局依据财政部提供的经济基础数据,执行分税种预测;第三,两部门合作讨论初步税收收入预测结果,并给出一致的判断结果;第四,财政部依据新的税收收入数据,修正经济预测结果。当第一轮循环后,如果经济预测结果发生较大变化,则重新执行上述四个步骤,经过反复循环和多次计算,直到经济预测结果没有大的变化。另外,当税收收入预测结果确定后,如果相关部门遇到预测模型或数据等非决定性因素变化、财政部经济数据等决定性因素变化,或者税务部门提供了新数据时,则英国税务海关总局应根据实际情况对预测结果进行再修订。

(二)预测模型及数据来源

在英国财政收入结构中,税收收入占比最大,约占财政收入总额的95%。该国税收收入主要采取微观预测模型,并根据具体政策变化和微观个体行为变化,调整模型运行参数指标,进而综合反映不同政策实施所产生的总体效应。具体如下:

1.微观模拟模型——个人所得税

英国个人所得税模型,是一项基于纳税人纳税义务调查的微观仿真模型,其利用历史数据预测现行税制下未来可能的税收收入数,以及不同税收政策下的税收收入,比较不同税收政策对税收收入的影响,测算有效边际税率,衡量税收政策调整的分配效应。该模型使用SAS语言编程,由税收政策分析小组负责运行和维护。

2.预测数据来源

个人收入调查由英国税务海关总署每年组织一次,调查样本分别来自于SA系统(自行估税的纳税人系统)、COP系统(所得税预扣记录的纳税人系统)、CLAIM系统(领取养老金信息系统)和NIRS2系统(国民保险登记系统)。

三、澳大利亚

(一)澳大利亚财政收入预测机制

1.联邦收入预测机构

澳大利亚联邦、州(领地)、地方三级政府中,实行典型的分税、分 级财政管理体制,一级政府对应一级财政,每级政府的财权和事权划分清晰,并通过较为规范的财政转移支付制度促使公民享受均等的社会公共服务。澳大利亚的财政预算管理工作分别由国库部、财政部、议会的联邦拨款委员会及议会的预算部等负责。其中,国库部是联邦财政收入预测及其收入预算编制的专职部门,主要负责预测财政收入,编制收入预算,确定联邦对州的转移支付总规模等。财政部是1976年从原国库部分离出来的,主要负责政府采购与政府支出,负责财政预算执行的日常工作。议会的联邦拨款委员会是根据联邦国库部确定的年度转移支出总规模,计算联邦政府与各州政府之间一般性转移支付数额。为了进一步保障财政预算的无偏性,澳大利亚国会预算办公室于2012年6月23日成立,主要负责向议会提供独立和无党派的预算周期、财政政策及其影响分析报告。

2.地方收入预测机构及职能

在实践中,澳大利亚地方政府的预算过程和负责机构与联邦政府的预算格局基本相似,但略有差异。澳大利亚各州国库和州收入办公室主管州财政收入预测工作。另外,澳大利亚的税收立法权和征收权主要集中在联邦政府。

3.联邦财政收入预测程序

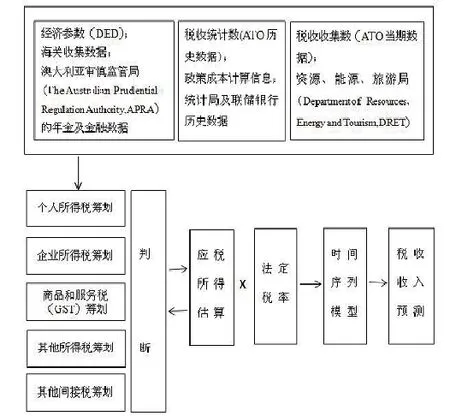

国内经济部(Domestic Economy Division, DED)对未来经济进行初步预测,并向收入分析单元提供相关经济参数;收入分析单元利用各部门提供数据,构建企业及个人所得税税收筹划模型等,估算单一税种的税收收入;利用个税预测结果,估算税收总额。如果收入预测结果变动太大,要反复上述程序,直到预测结果偏差较小,程序流程如图1所示。

图1:澳大利亚收入预测框架

4.财政预算信息监管体系

(1)严格的预算监管体系

澳大利亚财政预算信息具有严格的监管体系。议会、国库部、财政部、审计署等部门分别负责澳大利亚财政管理和监督工作。具体如下:一是议会财政预算及执行的监督。二是国库部对预算编制及财政收入的监督管理。三是财政部对预算编制与执行的监督管理。该部门重点测算支出成本,确定预算指标定额,对部门预算编制进行严格的审核。四是审计署对预算执行的监督。

(2)现代化的预算信息公开制度

澳大利亚拥有现代化的财政预算信息公开制度。1998年《预算诚信法》明确了财政管理及预算报告方面的规定,并引入了一系列财政政策管理原则,比如规定政府部门定期向社会公布财政战略、预算报告、中期报告、最终报告以及代际报告(5年1次),其中预算报告第1章第1节涵盖了财政收入预测的相关信息。

(二)预测方法及模型

澳大利亚财政收入预测使用“自下而上”的方法,在宏观经济预测的基础上,聚合个人收入预估,最终形成总的收入预测。就预测方法而言,澳大利亚国库部以及地方财政部门所使用的收入映射模型被用于预测政府财政收入,并协助宏观经济预测。其中,个人所得税收入预测采用微观仿真模型。西澳大利亚州使用向量自回归模型预测收入。

(三)预测数据来源

在财政收入预测中,主要数据来源于《澳大利亚政府最终财政预算结果报告》、统计局、金融办、税务局、审慎监管局、联储银行、海关等部门。

四、荷兰

(一)荷兰财政收入预测实践

荷兰财政部是财政收入预测的主要责任部门。荷兰财政部主要负责制定税收政策、税收法规及监督税法执行。财政部以中央规划局的宏观数据为基准,预测公共财政收支。财政部下设的国库司、荷兰海关总署以及荷兰税务总局分别负责收入预测的不同部分,其中国库司负责税收收入预测,为编制预算提供依据,为财政政策制定提供参考;荷兰海关总署负责详细测算税收政策变动对税收收入的影响,并将预测结果提供给国库司,由国库司进行综合税收预测;荷兰税务总局负责测算相关征收管理措施对税收收入的影响,并统计具体的税收收入实际情况。

荷兰中央规划局成立于1945年,是世界上最早的财政监管机构,独立于财政部,是荷兰负责宏观经济预测的唯一部门,具有较高的权威性和独立性。中央规划局的宏观经济处和公共财政处负责短期宏观经济预测、中长期公共财政预测、各发展政策的成本收益分析以及社会保险基金预测等。

(二)预测方法及模型

荷兰税收收入预测以分税种预测为核心,基本使用税基法、加权法和回归法三种方法。对于税基数据可获得的税种使用税基法,如企业所得税。对于税基不唯一的税种使用加权法,如增值税、新车税等。对于难以找到对应税基的税种,采用统计回归方法来进行预测。就预测模型而言,中央规划局使用微观仿真模型MIMOSI模型预测购买力、工薪税、社会保障缴费;使用BIMBAM模型预测其他税种。

(三)预测数据来源

在荷兰,财政收入预测主要基于宏观经济情况及税收历史数据来展开。荷兰实现了数据社会化管理和共享。荷兰财政部与中央规划局之间建立了紧密的协作机制,每周进行数据交换,并经常召开会议,就相关经济和税收事宜进行讨论。中央规划局将最新的经济预测结果提供给财政部,财政部据此对税收预测进行修正。预测所需的税收历史数据等信息则由税务管理局向国库司按月提供或随时按需提供。荷兰财政部在开展收入预测过程中,与其他政府部门建立了数据联动机制,对其所需数据,除涉及行政管理相对人的机密以外,其他政府部门一般情况下都能按需提供。

五、美、英等国财政收入预测的比较

(一)预算职能部门比较

美、英等国的宏观经济和财政预测过程所涉及的职能部门并不相同。据统计,95%的国家收入预测由财政部门负责。美国联邦财政预算由财政部、国会预算办公室等部门具体负责;英国收入预算由财政部、税务海关总局负责,其中后者负责分税种预算;澳大利亚国库部、财政管理部、议会的拨款委员会和预算委员会共同参与收入预测;荷兰主要由财政部和中央规划局负责收入预测。总体来看,美、英等国的财政部门是财政收入预测的主要责任部门,实际预测所涉及的行政部门较多,比如英国海关总署、荷兰海关总署等。另外,地方政府的财政收入预测一般由负责管理财政收入的职能部门完成。

(二)预测时间的比较

美、英等国家都制定了年度财政收入预测机制,预测时间基本与国家财政预算时间相匹配,且预测结果每年更新两次以上。另外,上述国家均实行了中期预算,荷兰中期预算以总统选举为周期,其他国家为5年期,澳大利亚还设计了40年长期预算。美、英等国国家宏观经济预测在时间安排上都先于财政收入预测,财政收入预测依赖于宏观经济预测的基本假设和初步预测数据。

(三)预测数据和预测方法的比较

美、英等国家的收入预测数据来源丰富,数据质量相对较高。以美国为例,美国财政收入预测数据除了由各行政部门提供的历史数据外,还有第三方机构提供稳定的数据统计调查资料,有效地满足了数理统计分析工具对数据信息质量的要求。另外,荷兰财政部、中央规划局与其他政府部门建立了紧密的数据联动机制,税务等职能部门能够合法获得科学合理的数据用于收入预测。

据统计,中低收入国家收入预测方法相对集中,其中83.9%的国家使用基础外推法为主要预测方法,12.9%的国家使用计量经济法,还有20%的国家使用了个体数据。美、英等国家收入预测起步较早,预测方法以计量经济预测法为主,综合应用了宏观预测模型和微观仿真模型等。

六、美、英等国财政收入预测的启示及经验借鉴

美、英等国在财政收入预测方面的做法和经验,对我国开展收入预测工作具有一定的借鉴意义:

(一)预测主体和监管主体责任清晰

美、英等国以法规形式明确了财政收入预测职能部门、监管部门及其职责范围。无论是财政部单一职能部门,还是财政部与其他政府行政部门配合完成收入预算,各相关职能部门的责权利要清晰、明确。对我国而言,我国财政部及地方财政部门是财政收入预测的具体实施部门,要保障财政收入预测的有效推进,首先要完善相关法律制度,明确收入预测主体及监管主体责任。当监管主体对初步收入预测提出异议,预测主体部门需要按照法定程序重新编制预算,确保财政收人长期稳定,而监督部门也要控制权限范围,避免越俎代庖,更不能出现“拍脑袋”式的预算调整。

(二)完善收入预测机制,提高预测精度

近年来,我国收入预测工作逐步受到各级人大及政府部门的重视,但是预测结果在编制预算以及监测分析收入进度等方面所起的作用仍十分有限。可能的原因如下:一是实际收入与预测结果之间差距较大,尚不能据此判断财政的运转情况。二是我国现行收入预测机制还不够健全,各职能部门在收入预测方面的优势还不能共享和互补。就收入预测机制而言,美、英等国起步早,预测机制十分完善,从数据来源、模型选择及维护、收入预测及预测精度评估等全过程都有严格的制度标准,每一个预测环节都有相应的衡量指标。以澳大利亚为例,当该国财政收入预测偏离宏观经济预测结果,或者与宏观经济预测结果偏差较大时,预测流程要循环往复,直到收入预测不会引起宏观经济预测较大的波动。因此,我国应该进一步提高对收入预测工作重要性的认识,逐步完善收入预测工作机制,不断提高预测的准确性。

(三)构建数据共享机制,保障预测数据来源稳定

在大数据时代,计量经济模型预测法将成为收入预测的主要方法。目前,美国各级政府部门财政收入预测手段十分丰富,以时间序列预测模型为主,常用模型主要是移动平均法、自回归滑动平均混合模型、微观仿真模型以及综合收入预测模型等。英国、澳大利亚、荷兰在收入预测中也使用了各种预测模型。我国收入预测也逐步进入模型化时代,无论较为复杂的仿真模型,还是较为简单的回归模型,均对数据连续性和质量要求较高,这就需要多个行政部门构建数据共享机制,最大限度发挥信息时代数据资源的优势,进而提高收入预测的准确性,为我国财政收入预测体系奠定基础。

(四)健全收入预测评价监督体系,确保预测信息公开透明

财政收入预测的宗旨之一,是各职能部门能够利用财政收入预测数据判断未来我国财政收支状况,更好地引导经济发展。因此,我国必须要健全收入预测评价监督体系,确保预测信息的真实可信度。另外,预测信息采用严格的公开制度,使财政收入预测信息能更好地服务于大众和商业机构等。澳大利亚等国财政收入预测监督体系和公开制度都十分完善,并建立了相应的法律保障体系,值得我国借鉴。

1.匡小平、何灵:《从美国州税收预测程序看我国税收计划改革取向》,《税务研究》2006年第10期。

2.王道树、曾志慧:《荷兰税收收入预测工作及启示》,《中国税务》2008年第3期。

3.Annette Kyobe and Stephan Danninger,“Revenue Forecasting- How is it Done?Results from a Survey of Low-Income Countries”, IMF Working Paper, 2005.

4.Bertrand Servin, Matthew Stephens, “Imputation-Based Analysis of Association Studies: Candidate Regions and Quantitative”.

5.Eugene Verkade,“Forecasting Tax Revenues in the Netherlands”,CPB Netherlands Bureau for Economic Policy Analysis, 27 January 2012.

6.Frits Bos and Coen Teulings, “CPB and Dutch Fiscal Policy in View of the Financial Crisis and Ageing”, CPB Document No. 218, December 2010.

7.K Jonas, GJ Rest, T Atkinson,“Virginia’s Revenue Forecasting Process and Models”, Public Budgeting and Finance, 1992.

8.Spyros Makridakis and Michele Hibon, “The M-3Competition: Results, Conclusions, and Implications”, International Journal of Forecasting, No.16, 2000.

9.Shayne C. Kavanagh and Charles Iglehart,“Structuring the Revenue Forecasting Process”,Government Finance Review, October 2012.

10.Federation of Tax Administrators,“State Revenue Forecasting and Estimation Practices”, Research Report , No.139, March 1993.

11. “Briefing Paper No.1 Forecasting the Public Finances”, Office for Budget Responsibility, No.1, 2011.

12.Bertrand Servin, Matthew Stephens, “Imputation-Based Analysis of Association Studies: Candidate Regions and Quantitative Traits”, http://stephenslab.uchicago.edu/MSpapers/Servin2007.pdf.

(责任编辑:王秉昕)

Practice and Experience of Foreign Financial Revenue Forecast

Wu Xiaohan ,Wang Meitao

With the development of economy and tax system, the revenue forecast is still a worldwide challenge, which is constantly creating new problems. From the experiences of United States, Britain, Australia and Netherlands, this paper delves into their experiences of revenue forecast and provides useful revelations to our forecast revenue. The main revelations are as follows: First, the regulatory body and the main responsibility of prediction must be clear; Second, to perfect the revenue forecast mechanism, the prediction accuracy should be improved; Third, a data sharing mechanism must be built to ensure a stable source of forecast data; Forth, improve revenue forecast and supervision system as soon as possible to ensure that predictive information disclosure and transparency.

f nancial revenue;revenue forecast;model system;budget management

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

山西财税(2021年4期)2021-01-30

消费导刊(2018年7期)2018-08-22

中国会计年鉴(2017年0期)2017-07-03

财经(2017年10期)2017-05-17

中国会计年鉴(2017年0期)2017-01-26

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国会计年鉴(2016年0期)2016-06-01

商业会计(2015年6期)2015-09-17