城镇化与政府财产性收入的关系研究

2016-02-07 01:31李一花李雪妍

公共财政研究 2016年3期

李一花 李雪妍

城镇化与政府财产性收入的关系研究

李一花 李雪妍

城镇化具有推动政府财产税以及土地出让金等财产性收入增长的功效,同时,财产性收入也对城镇化发展产生重要影响。本文通过理论和实证模型验证了两者的互动关系。从财产性收入对城镇化的影响来看,财产税收入对我国城镇化有正向促进作用,且对土地城镇化的促进作用明显大于对人口城镇化的促进作用;而土地出让收入对城镇化的影响则是先促进后阻碍。针对这一结论,本文认为改革土地财政制度、完善财产税制度是推进以人为核心的城镇化的重要内容。

人口城镇化 土地城镇化 财产税 土地出让金

作者李一花,经济学博士,山东大学经济学院教授、博士生导师(济南250100);李雪妍,山东大学经济学院硕士研究生(济南 250100)。

一、问题的提出与文献综述

新型城镇化是我国经济新常态下的国家发展战略。从影响城镇化水平的因素来看,Vance(1970)、段国旭(2009)、刘孝成(2012)都强调了产业结构是影响城市化水平的重要因素,而人均GDP是最能解释城市化水平的一个变量(许学强,1996;Henderson,2000;Chang,2006);在此基础上 ,Davis(2003)以实证验证了人均收入水平,二、三次产业比重与城市化水平呈正相关关系;此外,城镇生活质量、社会公平性、城乡二元结构性差异等也是影响城镇化的重要因素(刘婧,2008)。对我国城镇化发展中存在的问题,孔凡文(2006)认为城镇化发展存在质量与发展速度不匹配、城镇化水平与工业化水平不匹配、以及人口城镇化与土地城镇化偏离等。王庆(2009)认为城镇化发展中问题产生的根本原因在于我国长期存在的城乡二元体制的顽疾难以克服。

无论是从土地城镇化还是人口城镇化的角度看,城镇化的发展离不开财政收入的支撑。关于财产税的研究,国外的学者一般认为,财产税具有优化地方政府财政决策、公平税负的作用,是适合地方政府征收的税种(Oates,2001),而且财产税还具有降低房产的流动性和影响人口迁移的作用(Sullivan,1995)。但财产税的征收需要完善的条件和制度,如建立一套对财产的认定、价值评估、征收管理程序等有效的征管制度,而且还要取得纳税人对征收财产税的支持(Wallace E. Oates,2001;Bird and Slack,2005)。对城市化水平与财产税的关系研究,Brueckner(1983)认为,若财产税仅对土地征税,则对建筑物的开发活动将更为活跃,从而对土地的开发也会增加,进而促进城市的扩张。支持这一观点的还有Case(1991),Oates(1997)等。Brueckner(2003)利用三个新古典模型得出财产税税率的增长会导致城市空间规模扩大的结论,但这样的扩张是不良扩张,需要通过完善土地税体系来消除不良扩张的影响。Teemu(2009)通过实证模型验证了芬兰财产税制度对土地开发的增加系数为12%。Salvatore(2015)以意大利的城市房地产税(ICI)建立计量模型,实证结果证明城市房地产税在一定程度上会促进城市扩张。

对于财产税,国内学者的研究大多集中在分析我国现行财产税存在的问题及改革思路上,如建立统一的财产税(湖北省国际税收课题组,2003)、合并个别税种征收物业税(樊丽明,2006)或征收房地产税、以财产税为地方主体税种(胡洪曙,2011;谢宇航,2014;广西地税局课题组,2015)等,同时还强调了应建立完善的房地产评估制度、法律制度(郭月梅,2006)以及更规范的征管制度(王蕴,2012)等。而财产税与城镇化的关系并没有涉及。

对于“土地财政”问题,由于国外的土地制度与我国不同,因此,西方国家的地方政府普遍对土地征收财产税。这与我国地方依赖土地财政有很大不同。“土地利用财政化”在美国加利福尼亚州的财政事务讨论中被提出,指的是地方政府为增加财政收入而开发土地的行为(刘锦,2011),这个概念与我国的“土地财政”概念有某种类似。

我国的“土地财政”是1988年土地有偿使用制度建立之后产生的,是地方政府以经营土地获得收入的一种经济制度。对于土地财政的成因,学者们的观点主要集中在财政分权制度使然(陈志勇,2010;娄成武,2011)以及政绩竞争的影响(李一花,2015)。关于土地财政对我国经济社会的促进作用得到了大部分学者的充分肯定,如为地方政府的财政支出提供财力支撑、为城市化建设提供了资金(岳桂宁,2009;杜雪君,2009)等。但它带来的负面影响已逐渐显现,如浪费土地资源、促使房价高涨(周彬,2010),扩大财政金融风险、加剧分配失调程度以及滋生腐败(岳桂宁,2009;张丽华,2010),加剧公共教育地区差距(李勇刚,2013)等。针对土地财政的负面影响,学者们也已提出了相应的改革建议,如合理划分中央和地方的财权与事权(张丽华,2010),完善省级转移支付制度;加强财政与土地管理,打破土地出让地方垄断 ;完善地方官员的绩效(周彬,2010;李勇刚,2013;李一花,2015)。

综观上述文献,从土地财政对城镇化影响的角度分析土地财政的研究还较少,本文即是从财产税和土地财政收入的角度探讨与城镇化发展的关系。

二、我国城镇化与政府财产性收入关系的制度分析

(一)我国城镇化演进历程及财产税变迁回顾

城市化作为经济社会发展到一定阶段的必然产物,是一种普遍现象,但与其他国家相比,我国城镇化进程可谓是规模最大,速度最快,创造了世界城市化历史的新记录。从1978年17.9%到2015年56.1%,短短38年我国的城镇化率就提高了38.2个百分点。然而,我国的城镇化进程并非一直高速发展,而是经历了起步与波动、恢复与发展及迅猛发展三个阶段。伴随着城镇化及税制改革,我国财产税制度也经历了建立、简化、重组及完善的过程,土地财政制度则经历了土地国有化及土地市场建立的改革与发展。

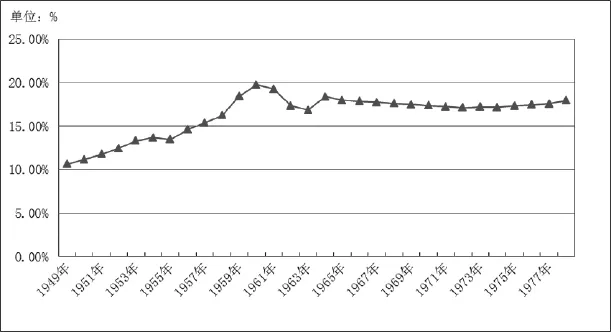

1.城镇化起步与波动阶段(1949-1978年)

建国初期,为尽快将经济与财政发展起来,政府的工作重心由农村转移到城市,经济发展重点集中在重工业上,为城镇化的起步打下了坚实的物质基础。其中,“一五”计划的重点工程建设带动了一批大中城市的快速发展;1958-1960年的大跃进运动,虽然过高的生产目标难以实现,但对于农业人口流向城市的促进作用非常大,全国新增的城镇人口达到3100万人,城镇化率年均增长1. 2%,城镇化建设呈过热状态。然而,“文化大革命”期间,由于国民经济和农业基本没有发展,再加上“上山下乡”等因素的影响,城镇及城镇人口数量大减,城镇化发展停滞不前,甚至出现下滑。其中,1972年城镇化率跌至低谷,仅为17.1%;直到1978年,城镇化率回升到17.9%,但仍比城镇化率最高的时期1960年低1.8个百分点。这一阶段的城镇化水平变化情况如图1所示。

图1:1949-1978年城镇化率变动情况

新中国成立后, 《全国税政实施要则》规定了我国多税种、多次课征的复合税制,新设14个税种,统称工商税收,其中财产税主要有房产税、地产税、使用牌照税和印花税。1958年,为适应初步建立的社会主义制度,我国开始推行合并税种、简化纳税办法、合理设计税率的工商税制改革,改革后,属于财产税的有车船使用牌照税、房产税和地产税合并的城市房地产税以及新开征的契税。1973年,文化大革命的极“左”思想促使我国再次简化税制,只留下工商所得税、工商税、契税、农业税和关税,税收对国民经济的调节作用被全盘否定。与此同时,我国开始进行城市土地的国有化改革,根据所有者的不同类别,将土地分别以强制、赎买、经租、公私合营以及征用的方式进行国有化改造,土地逐步退出流通领域,可以无偿使用且无时间限制,土地市场机制消失。

这一阶段我国的财产税制虽已建立但名存实亡,对城镇化的发展并没有很大的作用;而土地制度方面虽较为顺利地进行了土地国有化改革,但政府计划调拨的使用制度导致了土地资源配置和使用效率的低下。

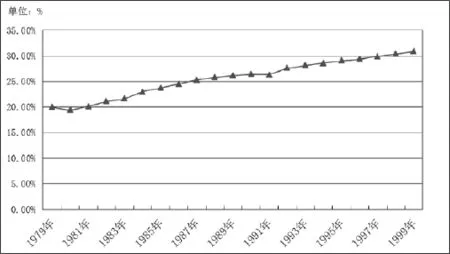

2.城镇化恢复与发展阶段(1979-1999年)

改革开放是我国城镇化发展的一个转折点,在农村家庭联产承包责任制、中央对建制镇设置标准放宽以及以小城镇建设为重点的村镇建设工作方针的拉动下,我国城镇化进程开始逐步恢复发展。同时,在中央的统一领导下,划分了各级财政的收支与权责,充分调动各级政府的积极性,地方政府因此获得了财政增收的全部或较大份额,为城市建设提供了资金保障。这一阶段城镇化率的变动呈稳定增长态势,如图2 所示。1998年,我国的城镇化率突破30%,进入到城镇化发展中期。

图2:1979-1999年城镇化率变动情况

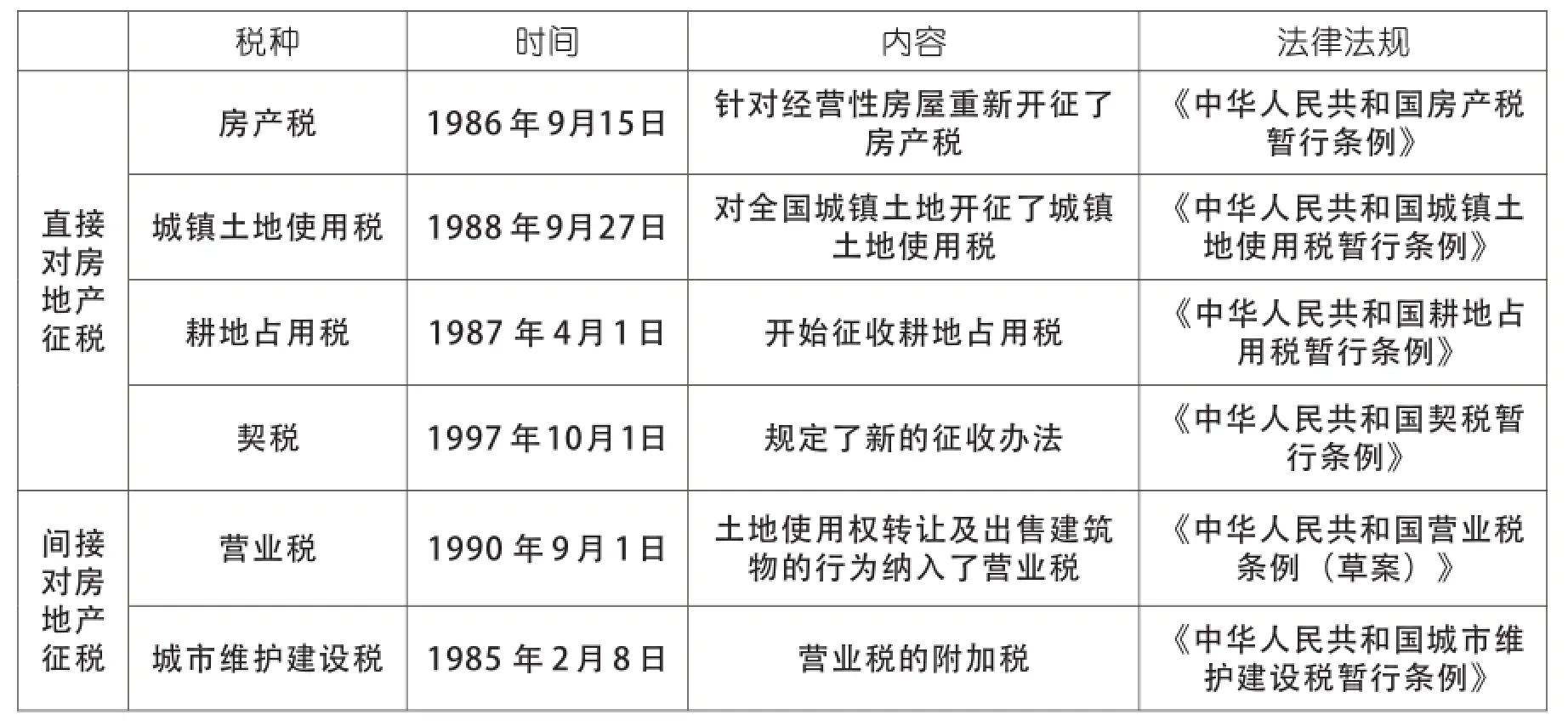

这一时期我国进行了两次大的税制改革,财产税制度也发生了翻天覆地的变化。第一次改革是在1984年,在改革开放与建设社会主义市场经济背景下,建立了一套以所得税和流转税为主,财产和行为税、资源税、特定目的税和涉外税互相配合的复合税制体系。其中,财产和行为税类包括屠宰税、牲畜交易税、集市交易税、房产税、车船使用税、印花税。房地产税的制度建设在这一时期有了非常大的进步,见表1。第二次改革自1994年开始,中央与地方在事权与财权上进行划分,分别建立中央和地方税体系,财产税成为地方性税种。这一举措使得地方政府在财产税方面有了更大的自主权,为财产税制度的进一步发展奠定了基础。

表1 房地产税相关税种

土地制度在这一时期经历了土地使用权有偿转让的改革。1987年,深圳作为试点首次拍卖出让国有土地使用权;1988年,我国修改《中华人民共和国土地管理法》,允许土地使用权依法转让,确立了城镇土地有偿使用制度,为国有土地进入市场奠定了法律基础。

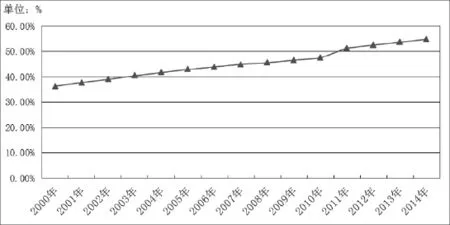

3.城镇化快速发展阶段(2000年至今)

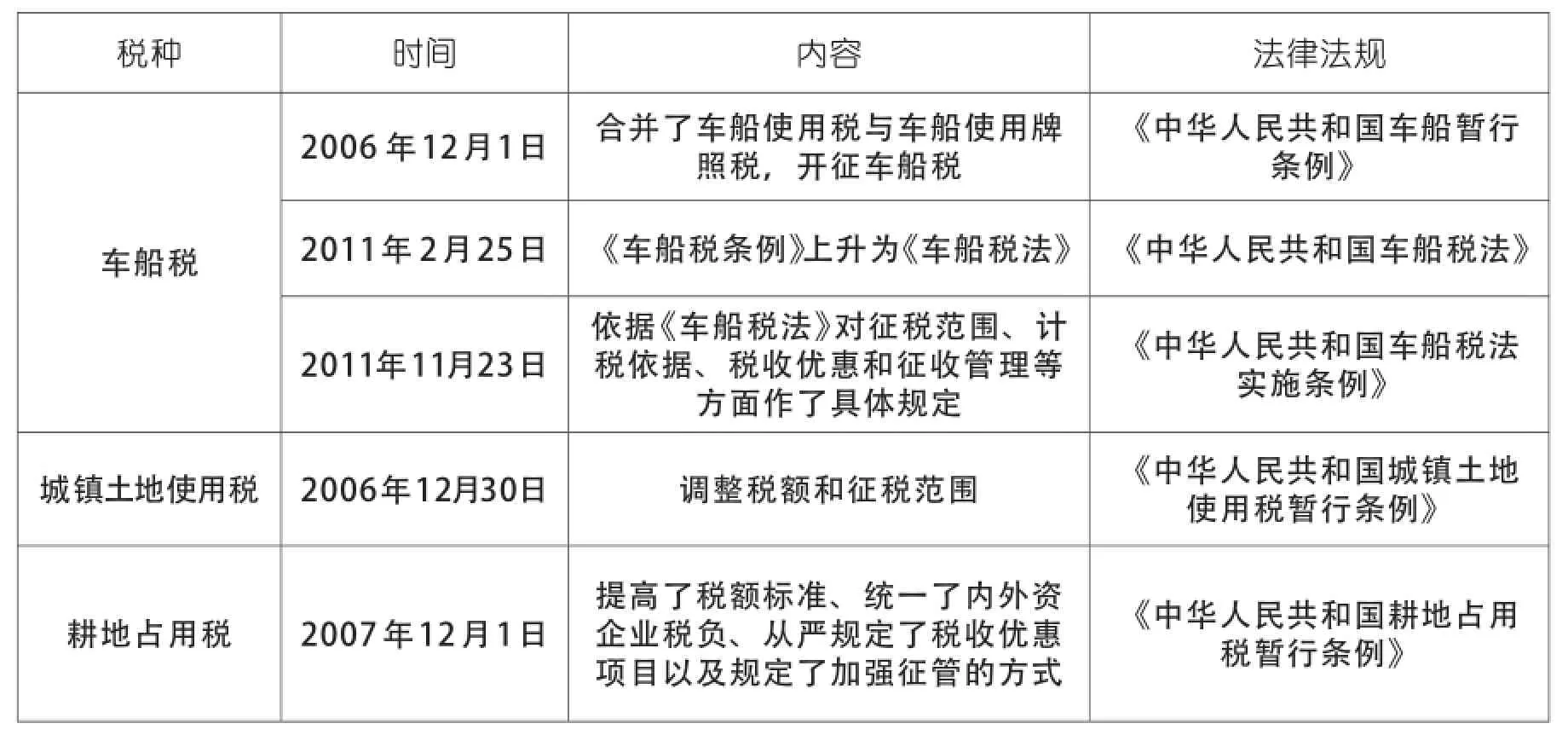

2000年以后,国家更加重视城镇化的建设,并于2000年7月确立了以发展“小城镇”为核心的城镇化发展战略。同时,地方政府为提高辖区竞争力,积极改善城市基础设施等公共服务,更加重视发展第三产业,也推进了城镇化发展进程。2000-2014年间,我国的城镇化率已从30.9%增长到54.8%,提高了23.9个百分点,2014年《国家新型城镇化规划》的颁布更是为我国城镇化建设开启了新的篇章。这一阶段的基本情况如图3所示。在这一阶段,我国的财产税制度未有大的变革,但在个别税种的征收上有所改变,见表2。

图3:2000-2014年城镇化率变动情况

表2 财产税税种完善情况

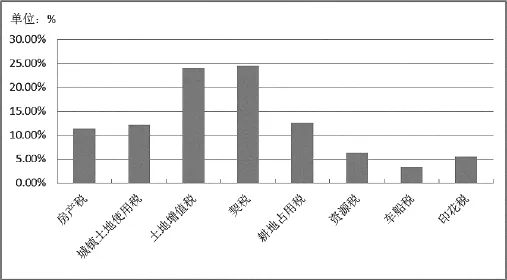

这一时期,我国财产税收入可分为两部分:一部分是对土地征税,包括房产税、城镇土地使用税、土地增值税、契税和耕地占用税,这5个税种的收入占财产税收入的比重超过了80%;另一部分是对其他财产征税,占财产税收入的比重不到20%。2014年财产税各税种收入比重如图4所示。

图4:各税种占财产税收入比重

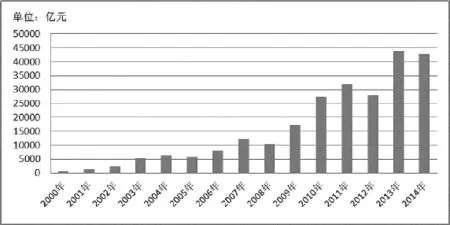

从土地市场来看,2001年后,土地市场进一步规范化,划拨土地范围被严格限定,土地出让方式逐步由协议向招标、拍卖、挂牌等方式转变。2006年,国土资源部发布实施《全国工业用地出让价最低标准》,明确规定了土地出让价格的最低标准,并且规定必须以“招拍挂”方式出让,不再允许协议出让土地。图5反映了我国2000年以来土地出让金的变化情况。

图5:2000-2014年土地出让金规模

(二) 我国城镇化与财产性收入的关系分析

1.财产性收入对城镇化的积极作用

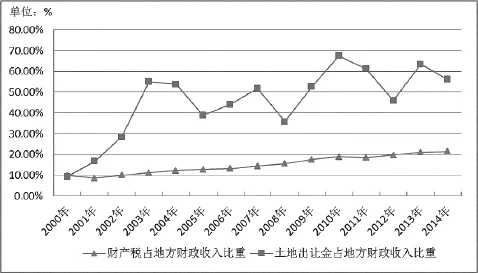

财产性收入能够弥补政府在城镇化建设中财力的不足。现阶段,地方政府事实上掌控着土地这一重要且稀缺的资源,因此,土地就成为地方政府筹集财政资金的首选。一方面,地方政府以土地作为商品并提供较低的价格,建设各种配套的基础设施,辅以各种税收优惠政策来吸引大批制造业投资者,同时带动相关服务业的兴起与发展。土地出让收入已从2000年占地方财政收入的10%,发展到2013年的超过60%。另一方面,随着制造业与服务业的发展,房产税、车船税等财产税收入进一步增加。2000-2013年,财产税收入的比重由10%增长到了20%,为地方财政支出做出了很大的贡献。

图6:财产性收入占地方财政收入的比重

在这一过程中,地方政府以出让土地获取的收入为城市基础设施建设筹集资金,有效地解决了城市固定投资的资金问题,推动了城镇化进程。反过来,随着城镇化的发展,地方政府又能从土地的增值中获取更多的收益,进而继续投资于城市建设,推动城镇化进一步发展。现实中,我国建成区面积已从2000年的22439平方公里增加到2014年的49773平方公里,面积增加一倍多就是明证。

2.财产性收入对城镇化的消极作用

首先,我国目前财产性收入的结构影响地方政府财政的稳定。我国地方政府凭借出让土地使用权获得的财政收入是非税性质的,且市场供求关系对土地出让成交价款有非常大的影响,因此,土地出让获得的收入是极不稳定的,继而可能会引发地方政府的财政风险。在我国城镇化起步及恢复发展的阶段,主要的经济发展模式是通过增量土地的开发,利用市政基础设施的建设来带动土地增值,然后出让土地以获得城镇建设资金,进而带动经济与城镇化的发展并提高土地与房产等税收收入的增长。从土地出让收入占地方财政收入60%这一数据来看,我国地方政府几乎是在靠“土地财政”来维持发展。然而,当我国城镇化发展至后期,增量土地开发将不足以支持地方政府的财政状况,可见地方政府利用土地出让收入来发展城镇化是不具有可持续性的。

其次,“土地城镇化”造成了土地资源的过度消耗。由于土地资源的稀缺性以及我国人口数量的庞大,人地矛盾非常突出。但是地方政府在财政收支与城镇化发展的压力下,会在一定程度上过度出让土地以拓展城市建设用地,最终导致土地资源的浪费以及“土地城镇化”。政府在过度依赖土地出让收入的同时也会推动房地产价格的上涨,也容易激化社会矛盾。自2000-2014年,我国的城市建成区面积的年平均增长率达到了8.1%,而城镇人口的年平均增长率仅3.4%,这将导致我国的城镇化过于依赖土地的不良发展模式。

综上所述,在城镇化进程中,财产性收入的贡献非常巨大,但土地出让金对城镇化发展的促进作用已渐渐减缓,甚至会出现一定的副作用,因此需要对财产税进行合理的规划与设计,以期财产税发挥其应有的作用,促进我国人口城镇化的发展。

三、我国城镇化与政府财产性收入关系的实证分析

1.模型设定与指标选取

本文选取我国35个大中城市2000-2013年的面板数据,以城镇化水平为被解释变量,财产税收入和土地出让收入为解释变量,构建回归方程,对城镇化与财产性收入的关系进行实证分析。

本文构建如下计量方程:

其中,方程(1)中被解释变量urban代表人口城镇化水平;方程(2)中被解释变量pbuilt代表土地城镇化水平;解释变量Ln_ptax、rent与rent2分别代表财产税收入的对数值、土地出让金以及土地出让金的平方项;ε为随机扰动项;下标i和t表示第i个城市、第t年;M代表一组控制变量;Dt与Dr为代表时间和地区的虚拟变量。

本文以城镇化水平作为被解释变量,选取了人口与土地两个方面的指标进行研究。人口指标即城镇人口占总人口的比例,考虑到数据的可得性与准确性,本文使用非农业人口进行衡量。土地指标使用人均城市建成区面积。

解释变量为财产税收入的对数值、土地出让金及土地出让金的平方项。财产税收入为核心解释变量,目前我国开征的财产税有八个税种,因此本文以八个税种收入的合计作为财产税收入。另外,本文将财产性收入的另一部分土地出让金也列为解释变量。为衡量土地出让金的非线性影响,在方程中加入了土地出让金的平方项。控制变量包括人均GDP,第二、三产业占GDP的比重,人均固定资产投资,人力资本和人均财政支出。其中人均GDP和第二、三产业占GDP的比重代表经济发展水平及产业结构,人均固定资产投资和人力资本体现生产要素的分布,人均财政支出代表政府政策的调控作用。

本文在模型中还加入了时间虚拟变量Dt,Dt=1对应以招标、拍卖、挂牌方式出让土地获得土地出让金,即2007-2013年;Dt=0对应以协议方式出让土地获得土地出让金,即2000-2006年。本文选取的35个大中城市分布在全国各地,为对财产税的影响进行更细化的分析,加入地区虚拟变量Dr1与Dr2,Dr1=1代表东部,Dr1=0代表其他;Dr2=1 代表中部,Dr2=0,代表其他;Dr1与Dr2均为0代表西部。

2.数据来源及描述性统计

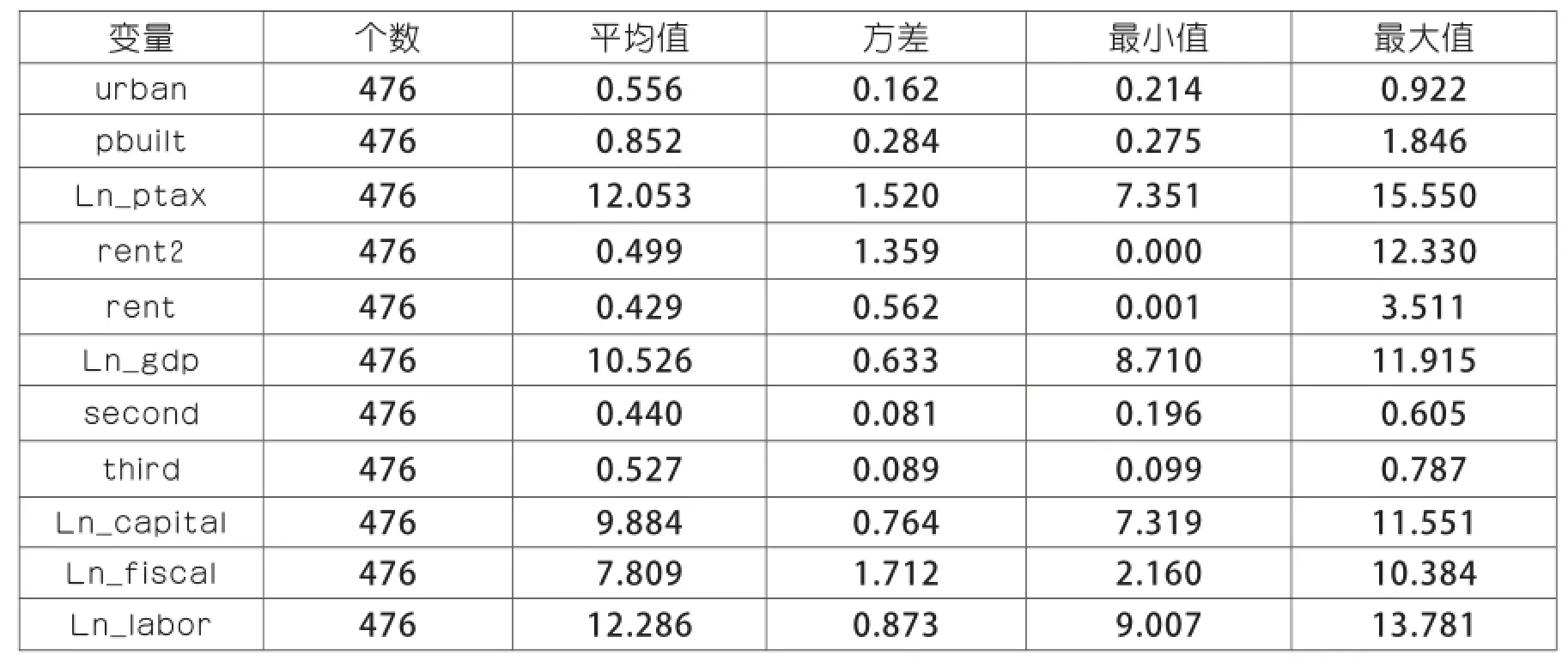

本文使用全国35个大中城市2000-2013年的面板数据,其中,城市选取来源于《房地产行业市场竞争力调查及投资前景预测报告》,北京、上海等东部4个一线城市,天津、济南等东部12个二线城市,太原、哈尔滨等8个中部二线城市,呼和浩特、重庆等11 个西部二线城市。其中,非农业人口数据来源于《中国人口统计年鉴》(2001-2014年);财产税收入数据来源于2001-2014年的《中国城市统计年鉴》和各城市统计年鉴及财政统计年鉴;土地出让金数据来自《中国国土资源统计年鉴》(2001-2014年);其他数据均来自于《中国城市统计年鉴》(2001-2014年)。另外,人均GDP已根据CPI指数消除了通货膨胀的影响。为了消除样本的异方差性,本文对各个变量取对数处理。

在对各变量进行描述性统计后发现,城镇化率的人口指标urban的最大值达到了1,这是由于深圳已取消了农业户口与非农业户口的划分。因此,本文将深圳作为极端值进行删除处理。各变量描述性统计见表3。

表3 各变量的描述性统计

3.实证结果与分析

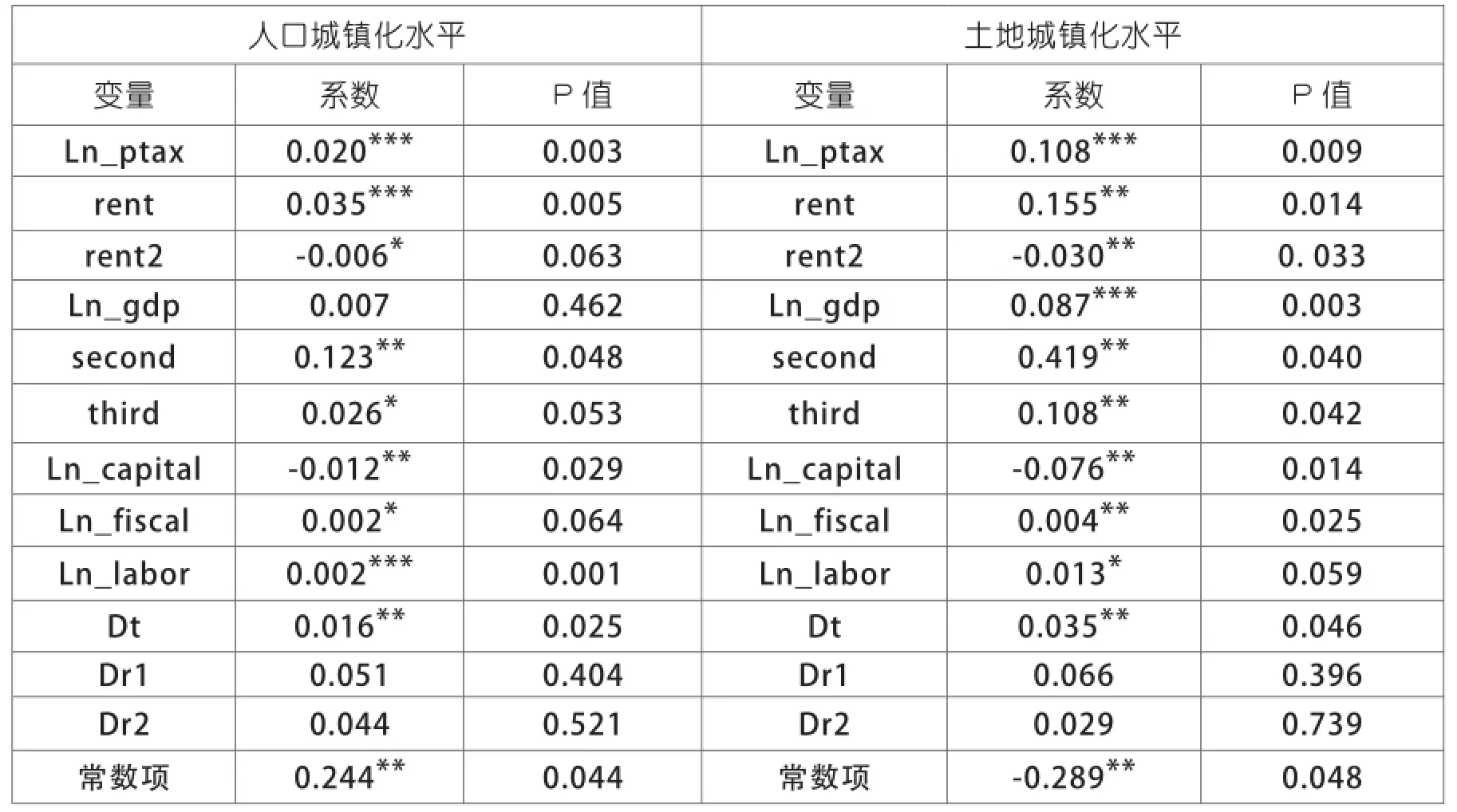

首先,对面板数据的回归有固定效应模型、随机效应模型及混合OLS三种方法,为确定回归的方法,本文首先进行了Wald、B-P和Hausman检验,结果显示应使用随机效应模型。

其次,根据前文的理论分析可知,财产性收入与城镇化之间存在双向互动关系,需要解决这一内生性问题。因此,本文对上述随机效应模型使用工具变量法,选取的工具变量为解释变量的滞后一期,使用2SLS进行回归,结果如表4。

表4 回归结果

由上表可以看出,两个模型得到的回归结果在总体上是趋于一致,只有人均GDP在以人口城镇化率为因变量的模型中P值较大,因此总体来说本文的结论是稳健的。

对表4中的结果进行分析,发现以下结论:

第一,核心解释变量财产税收入的系数为正,显著性水平为1%,说明无论以人口指标进行衡量还是以土地指标进行衡量,财产税收入对我国城镇化的发展都有促进作用。从系数来看,财产税收入每提高1个百分点,则人口城镇化水平将提高0.020个百分点,而土地城镇化水平将提高0.009个百分点,说明财产税对土地城镇化的影响比对人口城镇化的影响要大很多。这与我国财产税收入中对土地征税的部分超过80%有关。

土地出让金与其平方项的回归曲线为倒U型,说明在城镇化初期,土地出让金对城镇化的发展有促进作用,但在城镇化发展到一定水平后,土地出让金将成为一项阻碍因素。从回归系数来看,土地出让金对土地城镇化的影响也大于对人口城镇化的影响。从前文的分析可知,地方政府长期依赖土地财政导致产业结构、城乡发展甚至收入分配的不平衡发展,这也是我国城镇化水平滞后于经济发展和工业化发展的原因之一。

第二,从控制变量对人口城镇化的影响来看,第二、三产业是促进城镇化发展的重要因素,其中第二产业的促进作用更强。这是因为制造业与服务业比重上升,直接导致了农业比重的下降,农业部门中的剩余劳动力就会转移到制造业与服务业中,促进非农产业发展的同时提高了城镇化水平。人均GDP对城镇化呈现正相关关系,但回归系数仅为0.007和0.087,与国外文献研究认为人均GDP是最能解释城市化水平的一个变量有一定差异,这与我国城乡收入分配不公的现状有关,城乡二元制度使城市居民更多地享用了经济发展的成果,影响了人均GDP对城镇化发展的促进作用。人均财政支出对城镇化有一定的促进作用,因为地方政府主要在基本建设、社会保障和文教卫三个方面进行投资建设城市,吸引了人口的流入。人力资本的影响系数较弱,这说明我国对教育投入结构与产业发展并不相符,农村人口受教育水平普遍低于城市人口,不能促进农村人口真正发展为城镇人口。固定资产投资的系数为负。从我国政府固定资产投资结构来看,制造业投资、房地产业投资分别占30%和25%左右;而教育、文化、卫生三个行业的固定资产投资仅3%-4%,这样的投资结构明显是不合理的,虽然制造业与房地产业能够吸引劳动力就业,但却不能将劳动力真正留在城市中。

第三,时间虚拟变量Dt的系数为正,说明对土地出让方式的转变,提高了土地出让的价格。一方面增加了土地出让收入,为政府的城市建设投资提供了更多的资金;另一方面提高了社会对土地开发的积极性,也提高了政府对城市建设的积极性,对城镇化发展起到了促进作用。同时,对比两个模型中Dt的系数可以发现,土地出让收入的提高仍然是对土地城镇化水平的影响更大。

地区虚拟变量Dr的系数都是正数,但显著性水平并不高,说明地域的分布对城镇化发展有一定的影响,但并不明显。从系数来看,代表东部的虚拟变量Dr1系数大于代表中部的虚拟变量Dr2系数,说明财产税收入对东部的城镇化发展的正向促进作用最大,对西部地区促进作用最小。

四、结论与政策建议

根据前文的分析可知,与土地财政制度相比,财产税制度更有利于促进我国城镇化的可持续发展。因此,为促进人口城镇化水平的提高以及城镇化健康、可持续发展,应进行如下改革:

第一,改革土地财政制度,打破城乡分割的土地制度。明确集体土地所有者的法人资格,解决农村土地“产权模糊问题”。另一方面政府要退出土地流转、交易活动,将建设用地的供给完全市场化,由经营者转变为管理者。

第二,改革对土地征税的方式,以税收的形式对土地收益进行再分配。例如,将土地增值税的累进税率改为30%-50%三档,并对扣除标准重新规范与简化,以方便征管,使房地产业税负更为合理;将印花税 “产权转移书据”税目中对土地与房屋的部分划归契税,解决重复课税问题;采用交易价格与评估价格孰高的办法进行征税,简便易行并保证税源;以耕地的评估价值征收耕地占用税,真正的将耕地保护起来,同时加强对占用耕地行为的管理,严惩违法、随意占用耕地的行为。

第三,确立地方主体税种。财产税是城市发展最适合征收的税种,因此,应着力培育以房地产税为主的财产税为地方主体税种,以促进城镇化的长期发展。对财产税的其他税种也要进行一些改革与完善,例如,对资源税的改革可以扩大征税范围,征税方式由从量计征改变为从价计征;结合我国实际情况,开征遗产与赠与税。

第四,其他配套改革措施。为保证土地制度与财产税制度改革顺利进行,也需要对一些配套制度和措施进行相应的改革。例如,建立完善的财产价值评估制度和专业的财产评估机构;对现行分税制财政体制进行改革和完善,中央可以适当地将共享税比例向地方倾斜,或完善转移支付支持地方政府;改革政府官员的政绩考核制度,更多地从民生角度来衡量政府官员的绩效;逐步统一户口性质,对辖区内居民提供同等的公共服务、社会保障与保险;加强法律保障,对以上各项制度制订相关的法律法规,做到“有法可依”。

1.肖全章、郭欢:《土地财政与我国财政体制关系的经验研究》,《财经问题研究》2012年第 1期。

2.刘孝成、魏曼:《改革开放后城市化影响因素实证分析》,《商业时代》2012年第17期。

3.刘植才:《完善我国财产税结构的思考》,《财贸经济》2012年第2期。

4.汤玉刚、陈强:《分权、土地财政与城市基础设施》,《经济社会体制比较》2012年第6期。

5.王蕴、田健利:《构建以财产税为主体税种的地方税体系》,《税收经济研究》2012年第5期。

6.李勇刚、高波、许春招:《晋升激励、土地财政与经济增长的区域差异——基于面板数据联立方程的估计》,《工业经济研究》2013年第1期。

7.郭宏宝:《房产税改革的经济效应:理论、政策与地方税制的完善》,中国社会科学出版社2013年版。

8.贾俊梅、陈丽莹:《我国城镇化中房产税改革的国外经验分析与借鉴》,《经济研究导刊》2014年第5期。

9.张彰:《城市化与地方财政风险》,国家行政学院出版社2014年版。

10.李一花、乔敏、董旸:《土地财政及其影响——基于市级层面的研究》,《财贸研究》2015年第6期。

(责任编辑:庞梅)

Research on the Relationship Between Urbanization and Property Income

Li Yihua ,Li Xueyan

Urbanization is beneficial to increase the property tax and land transfer fees, meanwhile, the property income plays an important role in the process of urbanization. The paper through a random effects model of empirical analysis, and gets the conclusion: property tax revenue plays a positive role in promoting urbanization process, and the effects on land urbanization are signif cantly greater than the effects on population urbanization; the impact of land transfer revenue on urbanization is f rst improved and then depressed. Finally this paper puts forward some policy recommendations that we should reform the land f nance system, the property tax system and the relevant supporting system.

population urbanization;land urbanization;property tax;land grant fee

猜你喜欢

近代史学刊(2018年2期)2018-11-16

商情(2017年14期)2017-06-09

中国老区建设(2016年12期)2017-01-15

财经问题研究(2015年10期)2016-01-06

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08

学习月刊(2015年14期)2015-07-09

人间(2015年21期)2015-03-11

中国工程咨询(2014年6期)2014-02-16

中国工程咨询(2014年12期)2014-02-16