人民币是否已经成为东亚地区的锚货币?

2016-02-23 06:18解祥优

四川大学学报(哲学社会科学版) 2016年1期

关键词:人民币

李 婧,解祥优

人民币是否已经成为东亚地区的锚货币?

李婧,解祥优

摘要:对日度和月度数据的实证分析都表明,2005年7月至2008年8月,人民币已经成为林吉特和新加坡元的锚货币。对日度数据的实证分析发现,2010年6月至2014年9月,人民币的锚货币地位有所提升,印尼盾、林吉特、新加坡元和泰铢的货币篮子中都检测到人民币的存在;而对月度数据的实证分析表明,人民币没有充当东亚地区的锚货币,东亚经济体汇率制度弹性在增大。除此之外,研究还发现,美元在东亚地区的锚货币地位有所下降。中国应充分考虑东亚汇率制度的变化,积极采取措施降低美元对人民币的影响,提高人民币汇率制度弹性。

关键词:人民币;锚货币;汇率制度弹性;东亚货币;外部货币锚模型

第二次世界大战后到20世纪70年代初,各国汇率制度的选择受布雷顿森林体系的约束。在布雷顿森林体系下,各国实行有调整的钉住汇率制度,其核心是“双挂钩”,即美元与黄金挂钩,其他货币和美元挂钩,各国要维持本币对美元汇率的稳定。1971年尼克松宣布黄金与美元脱钩后,“双挂钩”解体,部分发达国家实行的是事实上的浮动汇率制度。直到1976年,牙买加体系建立之后,汇率制度选择成为各国的主权,浮动汇率制度合法化,钉住美元不再是各国必须履行的义务,然而,依然有很多国家维持钉住美元汇率制。在东亚,1997年东亚货币危机之前,美元一直作为大多数东亚货币参考的锚货币(anchor currency);东亚货币危机期间,除人民币和港币以外的东亚货币都陆续与美元脱钩,脱钩后的东亚货币对美元大幅贬值;危机之后,东亚地区的汇率制度又回归到美元本位制。①Ronald I.McKinnon, “After the Crisis, the East Asian Dollar Standard Resurrected: An Interpretation of High-frequency Exchange Rate Pegging,” HKIMR Working Paper, No.04/2001,2001.

东亚货币危机爆发之后,东亚地区实行钉住美元汇率制的行为广受诟病,被认为是东亚经济体集体的错误选择。高海红认为东亚各国普遍采用的事实上钉住美元的汇率制度是东亚货币危机爆发的重要因素之一。②高海红:《从东亚货币危机看汇率制度的选择》,《管理世界》1998年第6期。学理上,由于大多数东亚经济体的外贸、外资结构呈现多元化,同时国内金融市场发展不完善,因而,它们不适合采纳货币局制度和浮动汇率制度。③John Williamson, “Exchange Rate Regimes for Emerging Markets:Reviving the Intermediate Option,” Washington D.C.: Institute for International Economics, Working Paper, No.2938, 1999.很多学者提出东亚地区应该采取共同钉住货币篮的汇率制度进行汇率合作,进而改变对美元过度依赖的现状。④李晓、丁一兵:《人民币汇率变动趋势及其对区域货币合作的影响》,《国际金融研究》2009年第3期。刘力臻和谢朝阳提出东亚汇率合作机制应采取“混合驻锚”机制,即东亚各国货币钉住由区域外部货币和区域内部货币共同组成的货币篮。⑤刘力臻、谢朝阳:《东亚货币合作与人民币汇率制度选择》,《管理世界》2003年第3期。

假如东亚经济体选择钉住货币篮汇率制,那么哪些货币应该放入货币篮中呢?学术界普遍认为美元、欧元、韩元和日元等货币具有作为锚货币的潜质。但是,2000年后受危机冲击的东亚经济体先后复苏,同时,这些经济体与中国的经贸关系也越来越密切。2005年7月21日,中国人民银行实施了具有里程碑意义的人民币汇率形成机制改革,宣布人民币和美元脱钩,开始实行参考货币篮调整的有管理的浮动汇率制,由此,人民币是否已经成为东亚地区的锚货币开始引起学术界的高度关注。

2005年中国实施汇改以来,对于人民币是否已经成为东亚的锚货币,学术界存在两种不同的观点。一些学者提出在人民币汇率制度转变为有管理的浮动汇率制后,人民币汇率变动开始对东亚货币的汇率变动产生显著的影响。*Chang Shu, Nathan Chow and Jun-yu Chan, “Impact of the Renminbi Exchange Rate on Asian Currencies,” China Economic Issues, No.3/07, 2007; Marcel Fratzscher and Arnaud Mehl, “China's Dominance Hypothesis and the Emergence of a Tri-polar Global Currency System,” CEPR Discussion Paper, No.8671, 2011; Arvind Subramanian and Martin Kessler, “The Renminbi Bloc Is Here: Asia Down, Rest of the World to Go?” Peterson Institute for International Economics, Working Paper, No.12-19, 2012; Chang Shu, Dong He and Xiaoqiang Cheng, “One Currency, Two Markets: The Renminbi's Growing Influence in Asia-Pacific,” Bank for International Settlements, Working Paper, No.446, 2014; 王倩:《东亚经济体汇率的锚货币及汇率制度弹性检验——基于新外部货币锚模型的实证分析》,《国际金融研究》2011年第11期。与此相反,也有一些研究认为人民币还没有成为东亚经济体钉住的锚货币。*李晓、丁一兵:《人民币汇率变动趋势及其对区域货币合作的影响》,《国际金融研究》2009年第3期;高海红、余永定:《人民币国际化的含义与条件》,《国际经济评论》2010年第1期;Michael Spencer, “A ‘yuan bloc’ in Asia? Not yet,” Deutsche Bank Global Economic Perspectives, 2013.

上述研究只是对人民币是否成为锚货币进行了初步探索,这一研究仍有进一步深入的空间。已有研究多采用月度数据或日度数据对人民币发挥锚货币作用的情况进行实证分析,而采纳这两种数据频率进行实证分析的目的是不同的。采用月度数据分析的是货币低频钉住的情况,而采用日度数据分析的是货币高频钉住的情况。McKinnon和Schnabl提出高频钉住和低频钉住锚货币的经济学原理是不同的,它们具有一定的差异性。*Ronald I.McKinnon and Gunther Schnabl, “The East Asian Dollar Standard, Fear of Floating, and Original Sin,” Review of Development Economics, Vol.8, No.3, 2004, pp.331-360.为分析东亚经济体低频钉住和高频钉住的锚货币的差异,本文在更长的时段选取月度数据和日度数据分别进行实证分析,试图有更多发现。

一、人民币成为东亚地区锚货币的理论分析

汇率制度选择是一国开放宏观经济政策的重要组成部分。传统汇率制度理论认为,浮动汇率制下制定工资和价格的经济代理人预期货币当局会通过本币贬值的方式改善国际收支,因而他们会把价格定在一个较高的水平,形成一个价格的“高平原”。在一个较高的价格水平上,经济代理人相信中央银行不会以一个更高的通胀水平来代替更贬值的实际汇率,最终结果是价格会维持在一个较高的水平上。固定汇率制的优势在于可以提供货币政策的名义锚。固定汇率制下,央行并不能随心所欲地增加货币供给,因而经济代理人会预期未来通胀水平较低,他们会确定一个较低的工资和价格水平。一国实行固定汇率制可以达到抑制国内通货膨胀和提高央行货币政策公信力的目标。同时,汇率的稳定还有利于一国国际贸易和投资的增长。

20世纪90年代后期,汇率制度的选择理论有了新的发展,原罪论(original sin)、浮动恐惧论(fear of floating)为汇率制度选择提供了新解释。金融市场存在原罪的主要原因是国内货币不能用于国际借贷,甚至国内也无法用本币进行长期借贷。由于国内金融市场不够完善(存在原罪),国内的投资容易出现货币错配或期限错配。货币错配是指投资者借外币,到期还外币。倘若外币相对本币升值,那么借款人以本币衡量的债务将会增加,进而陷入债务困境。期限错配是指投资者把短期贷款作长期用途,当国内利率上升时,债务人的借款成本将会大幅上升,也会因此陷入财务困境。因此,一国金融市场存在原罪的情况下,货币当局有意愿钉住外部货币维持汇率的稳定。*Eichengreen Barry and Ricardo Hausman, “Exchange Rates and Financial Fragility,” NEBR Working Paper, No.w7418,1999.

一些研究者对新兴市场国家存在的“浮动恐惧”情况进行了分析。Calvo和Reinhart通过观察样本国家钉住美元的货币汇率的月度数据和季度数据发现:当经济基本面情况很好时,比如大量外国资本流入本国进行投资,很多新兴市场经济体的央行不愿看到本币升值,因为升值不利于出口增加;当经济形势不好时,央行也害怕本币贬值,因为贬值可能会导致大量资本逃离本国,债务国更害怕本币贬值,因为这样会增加其债务。*Guillermo A.Calvo and Carmen M.Reinhart, “Fear of Floating,” NBER Working Paper,No.7993, 2000.汇率的稳定有助于一国维持国内物价水平的稳定,并给境外投资者提供稳定的预期,这使得央行不愿让本币汇率浮动,即存在“浮动恐惧”。

一国金融市场存在原罪以及央行害怕汇率浮动是实行钉住汇率制的原因,这在学术界已经达成共识。McKinnon和Schnabl的研究还发现,高频和低频钉住锚货币的国家也是有差异的。高频钉住锚货币的诱因是国内金融市场不完善导致的原罪;而低频钉住锚货币的原因是央行恐惧汇率浮动。东亚经济体正是因为国内金融市场不完善,并且央行害怕汇率浮动,所以实行钉住汇率制。

东亚经济体会选择哪些货币作为锚货币呢?某一主权货币是否发挥锚货币功能是该货币国际化的重要标志。国际化货币应具有三种核心功能:交易媒介、记账单位和价值储藏,并且官方用途和私人用途也有一定的区别,如表1所示:

表1 国际化货币的功能

资料来源:根据Kenen (1983)和Chinn and Frankel (2005)整理得到*Peter Kenen, “The Role of the Dollar as an International Currency,” Occasional Papers No.13, 1983; Menzien Chinn and Jeffrey Frankel, “Will the Euro Eventually Surpass the Dollar as Leading International Reserve Currency?” NBER Working Paper, No.11510, 2005.

2008年国际金融危机爆发后,中国积极采取鼓励措施使人民币在国际经济交易中发挥三项核心货币功能,并取得一定的成效。2009年中国开始试点人民币跨境贸易结算业务,人民币跨境结算规模迅速扩大,2015年上半年跨境贸易人民币业务结算金额达到33700亿元,比2012年上半年增长169.2%;直接投资人民币结算金额达到6536亿元,比2012年上半年增长491.2%。2015年9月,人民币国际支付占全球市场份额的2.45%,是全球第五大国际支付货币。*数据来源:Wind数据库。这些数据表明人民币在境外流通领域、跨境贸易和投资结算方面已取得较大的突破。与此同时,中国与多国都建立了密切的货币合作伙伴关系,中国央行与多国央行签订了双边货币互换协议。截至2015年11月,人民币与其他货币的互换规模达到33142亿元。*数据来源:中国人民银行。

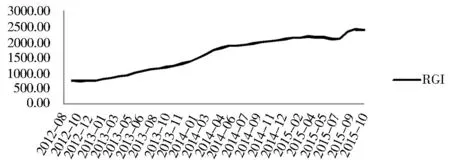

一些研究机构还推出人民币国际化指数,测度人民币国际化程度。2012年渣打银行推出渣打人民币环球指数(Renminbi Global Index, 简称RGI),该指数覆盖三个重要的人民币离岸市场(香港、新加坡和伦敦),计算四项人民币离岸业务的增长,包括贸易结算和其他国际付款(国际商贸领域)、外汇(交易领域)、存款(财富储蓄)以及点心债券和存款证(融资工具)。RGI指数能够较好地反映人民币离岸市场的发展状况,并能在一定程度上表征人民币国际化的水平。2012年9月至2015年10月,RGI指数一直呈现上升的趋势,意味着人民币国际化水平在显著提升(见图1)。

有研究表明,空间上,人民币国际化将从中国周边国家和地区开始。姚枝仲分析了亚洲国家的贸易专业化指数(TSI)之间的相关系数和竞争压力指数(CSI),*贸易专业化指数之间的相关系数和竞争压力指数分别可以表征各国贸易品的竞争互补关系和程度。指出中国与亚洲其他国家存在不对称竞争压力。亚洲其他国家对人民币汇率的稳定有着很强的需求,这使得人民币在亚洲货币竞争中具有优势,人民币很有可能成为亚洲货币的锚货币。*姚枝仲:《不对称竞争压力与人民币的亚洲战略》,《世界经济与政治》2004年第7期;李婧、徐奇渊:《人民币国际化进程的市场驱动力探索》,《上海财经大学学报》2010年第12期。随着中国经济的迅速发展,中国与东亚区域内其他经济体的双边贸易额在迅速增长,其增速远高于中国与欧美的贸易。中国在2010年与东盟启动了自由贸易区、中国在大湄公河次区域(GMS)合作中成为具有领导权的国家等事实也使得中国在东亚区域内的影响力变得越来越大。

图1 RGI指数的变化趋势

那么,东亚经济体的中央银行会不会主动选择人民币作为锚货币呢?理论上,一国央行选择锚货币时会考虑以下四点:(1)重要贸易伙伴国的货币;(2)外债来源币种;(3)外商直接投资的影响;(4)经常项目中无偿转移类项目的收支情况。鉴于中国庞大的对外贸易规模、中国和东亚之间密切的贸易和投资联系、人民币跨境流通规模的日益增大和周边国家对人民币认可度的提高,我们初步做出判断,人民币应有潜质成为东亚区域内的主导货币并在区域汇率协调机制中发挥锚货币作用。然而,这个判断还需得到实证分析结果的支持。鉴于中国在东亚地区的贸易伙伴(日本、韩国、印尼、马来西亚、菲律宾、泰国、新加坡、香港)中,香港一直实行单一钉住美元的货币局制度,韩国和日本采取的是浮动汇率制,因此,本文选择具有代表性的五种东亚货币*下文中提到的东亚货币皆指印尼盾、林吉特、菲律宾比索、新加坡元和泰铢五种货币。(印尼盾、林吉特、菲律宾比索、新加坡元和泰铢)作为考察对象进行实证分析,进一步验证人民币在东亚地区发挥锚货币作用的情况。

二、计量模型选择和研究方案设计

(一) 计量模型的选择

Frankel和Wei提出了一个能够测算一国货币与锚货币联系程度的外部货币锚模型。*Jeffrey Frankel and Shang-Jin Wei, “Yen Bloc or Dollar Bloc? Exchange Rate Policies of the East Asian Economies,” in T.Ito and A.O.Krueger, eds., Macroeconomic Linkage: Savings, Exchange Rates and Capital Flows, Chicago: University of Chicago Press, 1994, pp.295-355.假设本币汇率由一篮子货币决定,该模型测算货币篮的构成及权重的方法为:使用不在货币篮中存在的外部货币(也称之为标准货币,numeraire currency)作为汇率波动的衡量标准,本币对外部货币的波动可以被某一锚货币对外部货币的波动解释的部分便是该锚货币对本国货币的影响。

ΔlogYt=c+∑wjΔlogX(j)t+μt

(1)

其中,ΔlogYt是本币汇率*文中提到的每种货币汇率值都是指该货币对标准货币的汇率。在t时期自然对数的一阶差分,代表本币汇率的变动率;ΔlogX(j)t代表t时期锚货币汇率的变动率;wj系数代表锚货币对本币汇率变动的影响。

Frankel和Wei在最初的外部货币锚模型中又引入一个新的指标——外汇市场压力指数,它可作为汇率制度弹性的度量指标,改进后的模型称为新外部货币锚模型。*Jeffrey Frankel and Shang-Jin Wei, “Estimation of De Facto Exchange Rate Regimes:Synthesis of the Techniques for Inferring Flexibility and Basket Weights,” NBER Working Paper, No.14016, 2008.新外部货币锚模型把锚货币隐含权重与汇率制度弹性的测算结合起来,模型表述如下:

(2)

Frankel和Wei把t时期一国外汇市场压力指数(Δempt)定义为t时期本国货币汇率的变化率(ΔlogYt)加上本国外汇储备规模的变化率(ΔlogRESt),即:

Δempt=ΔlogYt+ΔlogRESt

(3)

如果一国货币当局没有对外汇市场进行干预,就意味着外汇储备变化率为0,此时公式(1)中外汇市场压力指数的系数β=1,即β=1代表着该国采取浮动汇率制度;与此相反,β=0代表一国货币的汇率完全随锚货币汇率的变动而变动,即该国采取完全固定的汇率制度。β一般在0到1之间取值,越靠近1表明汇率制度越偏向于浮动汇率制,越靠近0代表汇率制度越偏向于固定汇率制。

(二)锚货币及数据的选择

鉴于美国、日本、欧元区和韩国与所选五个代表性东亚经济体的贸易往来十分密切,并且美元、日元、欧元和韩元既是自由浮动货币,也是东亚代表性经济体对外贸易中常用的计价货币,同时,我们还需考察人民币是否成为东亚货币的锚货币,基于上述考虑,本文选择美元、日元、欧元、韩元和人民币作为东亚货币可能参考的锚货币。

衡量各国汇率需要选择一个标准货币,已有很多研究都选择瑞士法郎*李婧:《解析人民币钉住美元制》,《管理世界》2002年第9期。或特别提款权*丁岚、韩峰:《人民币汇改进程及其动因的建模研究》,《经济与管理研究》2014年第6期。作为标准货币。我们注意到一个事实,在2011年9月至2015年1月瑞士法郎与欧元挂钩。衡量各国货币的汇率时,选择何种货币作为标准货币十分重要,必须要确保标准货币和模型中的各种货币之间不存在较大相关性,否则可能导致估计结果出现较大的偏误。*Agnès Bénassy-Quére, Benoit Coeuré and Valérie Mignon, “On the Identification of De Facto Currency Pegs,” Journal of the Japanese and International Economies, Vol.20, No.1, 2006, pp.112-127.因为本文选取的货币篮中包含欧元,所以瑞士法郎已经不能作为一个独立的标准货币。

特别提款权(special drawing rights,简称SDRs)是以美元、欧元、日元和英镑综合而成的“一篮子”计价单位。SDRs作为标准货币可以更好地表示本币的真实价格,并且可以合理地解释回归方程的趋势项。基于上述分析,本文选择SDRs作为标准货币。各经济体汇率与外汇储备规模(采用SDRs作为计价单位)的数据均来源于IMF官方网站(http:∥www.elibrary.imf.org/)。

(三)实证阶段的划分

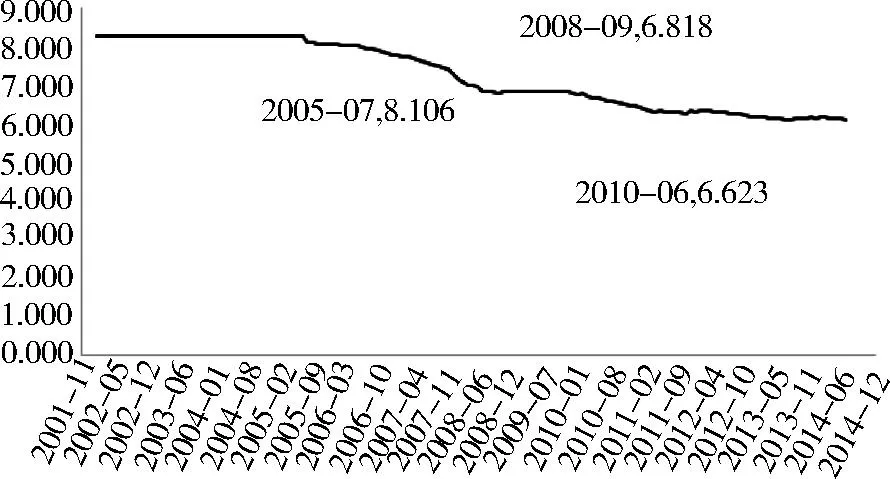

2005年7月21日人民币汇率形成机制改革具有里程碑意义,人民币对美元汇率从不动到动。中国人民银行宣布把单一钉住美元汇率制调整为以外汇市场供求为基础、参考一篮子货币调节的、有管理的浮动汇率制。汇改后,学术界开始讨论人民币是否成为东亚货币的锚货币。由此,本文实证分析选取的数据区间是2005年7月至2014年9月。在此期间,我们观察到三个重要事件:中国在2005年7月和2010年6月进行的人民币汇率形成机制改革以及2008年9月爆发的全球性金融危机。这三个事件对人民币汇率的变化趋势有着重大的影响(见图2)。

图2 人民币对美元名义汇率的变化趋势线

通过观察人民币对美元名义汇率的变化趋势线,可以看出在第一次汇改*本文按2000年之后出台的汇率制度改革进行排序,第一次汇改始于2005年7月21日,第二次汇改始于2010年6月19日。之前,人民币兑美元的汇率基本保持不变,即人民币单一钉住美元;第一次人民币汇改之后到国际金融危机之前,人民币兑美元的汇率呈现出升值的趋势;2008年国际金融危机爆发之后到第二次人民币汇改之前,人民币兑美元汇率维持不变,人民币再次与美元挂钩;第二次人民币汇改之后,人民币兑美元汇率再次波动。本文在探究人民币是否已经成为东亚货币的锚货币时,重点考察人民币汇率独立变动率(人民币汇率变动率独立于美元、日元、欧元和韩元汇率变动率的部分)对东亚货币汇率变动的影响。因此,本文把人民币单一钉住美元时期剔除,以人民币汇率制度改革为分界线并结合国际金融市场重大变化选取两个实证阶段:2005年7月至2008年8月、2010年6月至2014年9月。

为了考察样本国家高频钉住锚货币的选择情况,本文还将对汇率变动的日度数据进行实证分析。日度数据区间也分为两个阶段:第一阶段,2005年7月21日至2008年8月31日;第二阶段,2010年6月19日至2014年9月30日。

三、人民币作为东亚货币锚的实证检验

由于考察期内人民币汇率参考的货币篮中可能包括美元、日元、欧元和韩元,这会导致人民币汇率变动率会包含其锚货币汇率的波动。倘若直接把人民币汇率变动率作为解释变量进行回归分析会出现以下两个问题:第一,模型会出现多重共线性,第二,模型无法区分人民币钉住的锚货币和人民币自身对目标货币的影响,可能会出现“伪锚货币”现象。

我们可以通过以下模型说明上述问题,假设Y1和Y2两种货币都钉住X1和X2两种锚货币,若我们要检测Y1、X1和X2是不是Y2的锚货币,检验模型可表述为:

ΔlogY2=c+w1ΔlogX1+w2ΔlogX2+w3ΔlogY1+μ

(4)

若我们不用ΔlogX1和ΔlogX2一起对ΔlogY1进行辅助回归取残差,那么模型会出现多重共线性,并且不能真正分辨Y1是不是Y2的锚货币。

为了避免以上问题,本文采用辅助回归取残差值的方法,提取人民币汇率的独立变动率。已有研究主要是对人民币和美元进行辅助回归。然而,人民币在2005年汇改之后参考的是一篮子货币,只把人民币中的美元影响剔除是不够的,必须要剔除其他篮子货币的影响。由此,本文把人民币与美元、日元、欧元和韩元进行辅助回归:

ΔlogCNY=c+w1ΔlogUSD+w2ΔlogEUR+w3ΔlogJPY+w4ΔlogKRW+μ

(5)

辅助回归方程(5)中的残差序列代表人民币汇率独立变动率,利用此残差序列可验证人民币是否会对东亚货币产生影响。

本文实证模型采用的是原序列的自然对数一阶差分形式。相对于原序列而言,时间序列在取对数和一阶差分之后会变得更加平稳,这能有效避免不平稳时间序列造成的伪回归现象,在进行回归分析之前,我们对每个阶段所有参与计量分析的变量进行了单位根检验,得出的结论是所有变量在每个阶段都是平稳的时间序列。因为参与计量分析的变量个数较多并且单位根检验并没有涉及本文所要研究的核心内容,限于篇幅,我们未列出单位根检验结果。

(一)基于日度数据的经验分析

本文利用外部货币锚模型对两个阶段的日度数据进行实证分析。汇率值的日度数据存在一些缺失值。考虑到日度数据样本量足够大,因而回归分析前对缺失值直接进行了剔除处理。实证结果见表2和表3。

实证结果显示,在中国2005年实施第一次汇改之后,新加坡元和林吉特钉住了人民币;美元和韩元是印尼盾、林吉特、新加坡元和泰铢共同的锚货币;在新加坡元和印尼盾的货币篮子中能够显著检测到欧元的存在;日元没有对东亚货币产生显著影响。综合五种锚货币对东亚货币的影响来看,第一阶段美元是最重要的锚货币。

表2 第一阶段东亚四个经济体高频钉住的锚货币检验*由于菲律宾比索汇率的日度数据不完整(2010年9月20日之后IMF才开始公布菲律宾比索对SDRs的兑换率),因而无法分析菲律宾比索高频钉住的货币,本文只分析了菲律宾比索低频钉住的货币。

数据来源:国际货币基金组织

注:实证结果中所有估计参数的标准误均是稳健标准误,并采用自回归模型对序列自相关问题进行了修正。所有实证结果表中的参数估计结果都是模型修正后的结果。实证结果表中*表示参数的估计值在10%的显著水平下显著;**表示参数的估计值在5%的显著水平下显著;***表示参数的估计值在1%的显著水平下显著。括号内的数值是t检验值。

表3 第二阶段东亚四个经济体高频钉住的锚货币检验

数据来源:国际货币基金组织

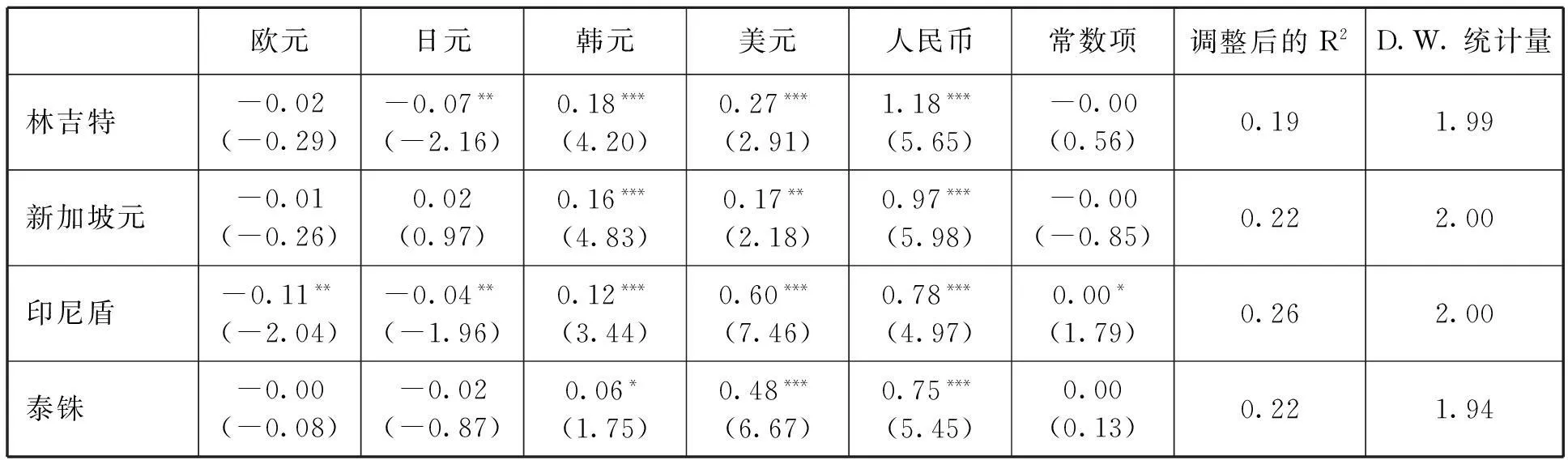

2010年第二次汇改后,人民币、美元和韩元成为印尼盾、林吉特、新加坡元和泰铢共同的锚货币;欧元和日元没有对东亚货币产生显著影响。从锚货币对东亚货币的影响大小来看,相对于第一阶段而言,美元的锚货币地位有所下降,人民币的锚货币地位有所上升。

高频钉住外国货币的动机是由于缺乏一个有效的远期外汇市场,厌恶风险的进口商和出口商无法方便地进行套期保值,政府希望为进口商和出口商提供一种非正式的远期套期保值的方法,所以钉住外国货币。由于国内金融市场不够完善,东亚经济体存在着“原罪”,东亚货币依然会高频钉住外国货币(特别是对美元保持钉住)。

值得注意的是,锚货币检验结果中,有些估计系数是显著的,但却为负值。例如,第二阶段林吉特锚货币检验结果中,日元的估计系数是显著的,但却是负值(-0.07)。钉住汇率制是指一国使本国货币同某外国货币或一篮子货币保持固定比价的汇率制度。一国实施钉住汇率制的情况下,本国货币随钉住的货币的波动而波动,两种货币之间的比价相对固定或只在小范围内浮动。自变量的估计系数为负意味着自变量的增加(降低)会导致因变量的降低(增加)。基于上述分析,我们可以得知回归估计系数为负会令两种货币的汇率偏离程度更大,这与钉住汇率制的定义相悖。因此,我们认为回归系数为负也意味着该货币并不是锚货币。*本文后面的实证结果中自变量估计系数为负,同样认为不是被钉住的锚货币。

(二)基于月度数据的经验分析

本文采用新外部货币锚模型对两个阶段的月度数据进行实证分析,实证结果见表4和表5。

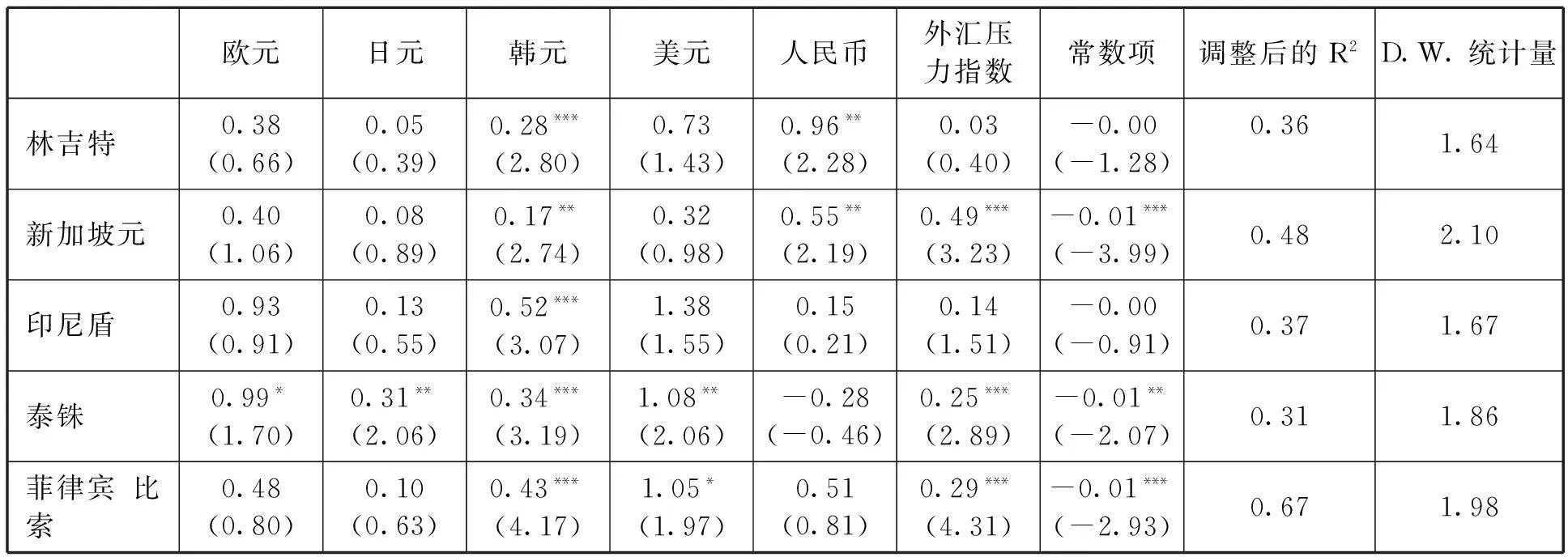

表4 第一阶段东亚五个经济体低频钉住的锚货币检验及汇率制度弹性估计

数据来源:国际货币基金组织

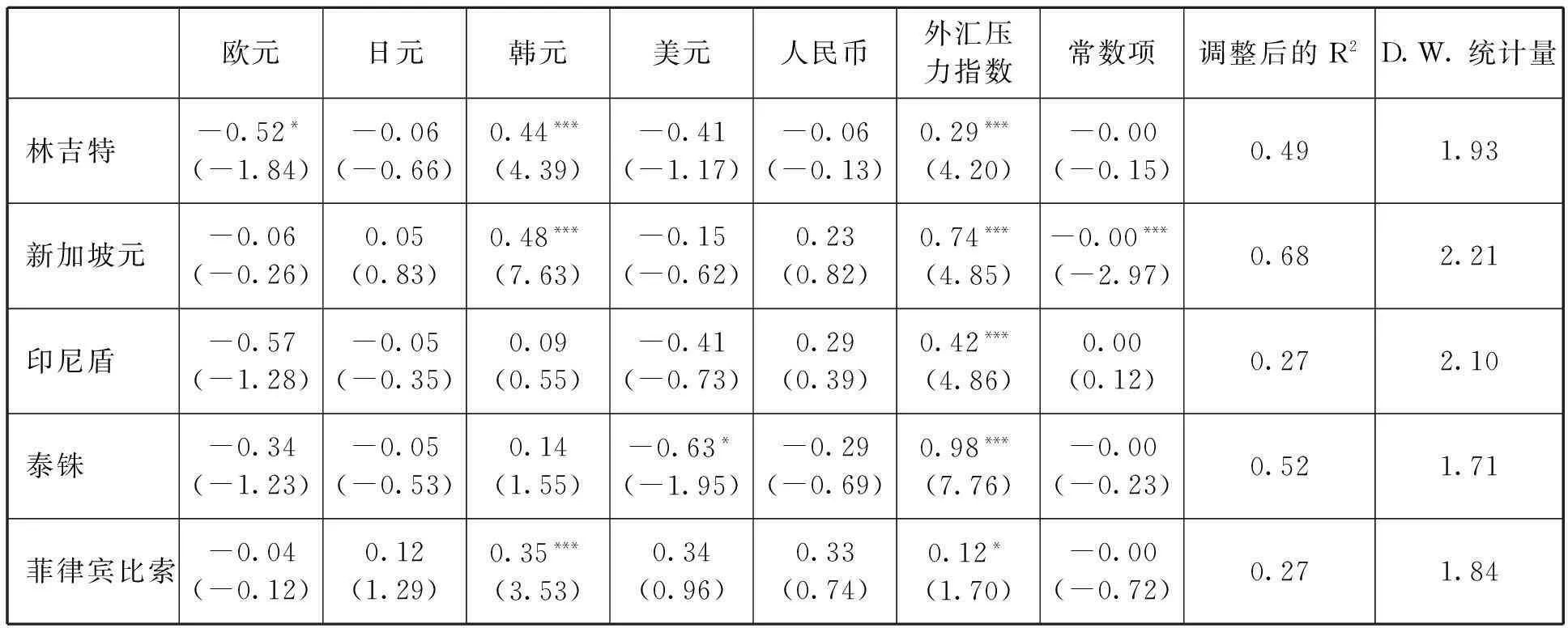

表5 第二阶段东亚五个经济体低频钉住的锚货币检验及汇率制度弹性估计

数据来源:国际货币基金组织

从锚货币选择的结果来看,第一次汇改之后,新加坡元和林吉特钉住人民币;印尼盾、林吉特、新加坡元、泰铢和菲律宾比索都钉住韩元;只有泰铢和菲律宾比索钉住美元;欧元和日元只对泰铢产生显著的影响。第二次汇改后,林吉特、新加坡元和菲律宾比索钉住了韩元,美元、人民币、欧元和日元不再对东亚汇率产生显著影响。

从汇率制度弹性的角度来看,在第一阶段中,仅新加坡、泰国和菲律宾的汇率制度具有一定弹性;在第二阶段中,泰国、新加坡、印度尼西亚、马来西亚和菲律宾的汇率制度都变得富有弹性,它们的汇率制度弹性依次递减。本文月度数据的实证结果表明,在第二阶段中,东亚经济体在一定程度上克服了浮动恐惧。

四、研究结论及政策启示

基于日度数据的实证结果表明,在中国实施汇改之后,人民币在东亚发挥显著的锚货币作用。尤其是第二次汇改之后,印尼盾、林吉特、新加坡元和泰铢都在不同程度上钉住了人民币。人民币已经成为东亚货币高频钉住的锚货币。两个阶段中,美元都是东亚货币钉住的锚货币,但是美元的锚货币地位有所下降。实证结果还发现韩元也开始成为东亚货币共同钉住的锚货币,说明韩元在东亚的地位上升。综合判断可知,东亚货币现在已经不再单一钉住美元,区域内部货币——人民币和韩元也在东亚货币合作中发挥重要的作用。

基于月度数据的实证结果表明,中国实施第一次汇改之后,人民币成为林吉特和新加坡元的锚货币。在第二次汇改后,锚货币的检验结果中,仅在林吉特、新加坡元和菲律宾比索中检测到韩元,美元、欧元、日元和人民币都不再是东亚货币的锚货币。东亚经济体汇率制度的变化趋势是汇率制度弹性在增大。

基于日度数据的实证结果表明,东亚经济体正在经历“去美元化”,转为钉住东亚区域内部货币,人民币在东亚货币合作中将发挥更重要的作用;基于月度数据的实证结果显示,东亚经济体正在“脱锚货币化”,汇率制度弹性在增加。根据实证结果,我们做出的判断是,东亚汇率体制已在悄然发生变化。

人民币成为东亚货币高频钉住的锚货币,这意味着人民币在东亚地区初步具备了官方意义上的国际货币功能。然而,我们更应关注的是中国当前面临的问题,人民币依然和美元保持亲密关系,汇率制度仍缺乏弹性,中国金融市场存在着 “原罪”。随着人民币国际化战略的推进,必然要求资本项目自由化。固定汇率制、资本自由流动和独立的货币政策不可兼得,在资本账户开放的背景下,要想保持国内货币政策的独立性,必然要舍弃固定汇率制。同时,由外汇市场决定的汇率能有效降低人民币汇率与均衡水平的偏离,减少人民币对外价格的扭曲。因而,我们必须加快完善国内金融市场的步伐,克服原罪,增大汇率制度弹性。

现阶段,东亚地区美元锚货币地位日益下降,东亚地区的汇率制度正在由缺乏弹性的钉住汇率制转为更富有弹性的汇率制度,这可能又是一次集体选择。中国也应充分考虑周边国家汇率制度的变化,积极采取措施降低美元对人民币的影响,增加人民币汇率制度弹性。

本文的研究还存在着一定的局限和不足。例如,在分析东亚经济体汇率制度中锚货币的选择时,本文主观地选择了五种具有代表性的货币(美元、日元、欧元、韩元和人民币)进行锚货币检验,而不是直接通过对某一货币的汇率波动进行分析,进而判断该货币参考的货币篮子构成。此外,本文在分析人民币是否成为东亚货币的锚货币时,直接剔除了人民币汇率变动率中其他四种锚货币汇率的变动率,在一定程度上可能会低估人民币在东亚经济体汇率形成机制的作用,并高估其他货币的作用。未来,这些问题都值得我们进一步研究。

(作者衷心感谢孙杰、丁剑平、张明、张斌、徐奇渊等在东北师范大学经济学院2014年研究生博硕学术论坛上对本文提出的宝贵建议,当然文责自负。)

(责任编辑:李慧宇)

§国际经济研究§

Has Renminbi Played the Role of Anchor Currency

in East Asian Countries and Economies?

Li Jing, Xie Xiangyou

Abstract:The empirical study of both daily data and monthly data from July 2005 to August 2008 indicates that the renminbi has become anchor currency for ringgit and Singapore dollar. An empirical study based on daily data from June 2010 to September 2014 shows that the renminbi was playing an increasing role as an anchor currency; the renminbi was found in currency basket of the Indonesian rupiah,ringgit,Singapore dollar and Thai baht. In contrast,from an empirical study based on monthly data,the renminbi has not played role of anchor currency in East Asian economies,and the flexibility of the currencies in this region increased. In addition,it can be found that the anchor currency role of U.S dollar began to fall. China should consider these changes in East Asian countries,and take measures to decrease the influence of U.S dollar on the renminbi and increase the flexibility of renminbi exchange rate regime.

Key words:renminbi, anchor currency, exchange rate regime flexibility, East Asian currency,external currency anchor model

基金项目:2015年国家社会科学基金重大项目“‘一带一路’战略实施中推进人民币国际化问题研究”(2015ZDA017)、首都经济贸易大学特别委托项目“人民币国际化进程中的黄金储备战略研究”和首都经济贸易大学研究生科技创新项目“东亚经济体汇率制度迁跃的实证分析——基于结构突变点检验”

作者简介:李婧, 首都经济贸易大学经济学院教授(北京100070);解祥优,首都经济贸易大学经济学院博士研究生(北京100070)

中图分类号:F831.9

文献标志码:A

文章编号:1006-0766(2016)01-0080-09

猜你喜欢

金桥(2021年1期)2021-05-21

海峡姐妹(2020年11期)2021-01-18

数学小灵通(1-2年级)(2020年11期)2020-12-28

小学生学习指导(低年级)(2020年4期)2020-06-02

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

新教育论坛(2019年25期)2019-09-10

小学生学习指导(低年级)(2019年3期)2019-04-22

小学生学习指导(低年级)(2019年4期)2019-04-22

红领巾·探索(2018年6期)2018-09-22