我国基金会财务透明度影响因素研究

2016-03-10 18:01梁昌勇秦俊徐枞巍朱龙

会计之友 2016年4期

梁昌勇 秦俊 徐枞巍 朱龙

【摘 要】 自“郭美美”事件发生之后,一系列慈善丑闻相继曝光,我国基金会的发展面临着前所未有的困境。基金会的特殊属性决定其必须得到社会的信任以获取更多的捐赠资源。良好的财务透明度是获得公众支持和资金来源的重要保证。文章选取了中基透明指数(FTI)靠前的324家基金会2015年1月14日的静态数据,选择财务比率指标,运用因子分析方法研究基金会财务透明度的影响因素,实证结果显示,影响基金会财务透明度的主要因素有运营能力、筹资能力、资金运作和收入配比,这四个因素的影响程度相差不大。唯有均衡发展该四项指标,才能从整体和根本上提高基金会的财务透明度。

【关键词】 非营利组织; 基金会; 财务透明度; 因子分析

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)04-0006-05

一、引言

基金会是指利用自然人、法人或者其他组织捐赠的财产,以从事公益事业为目的的非营利性法人,具有非营利性、公益性和非政府性等特点。这些特征决定基金会必须获得社会公众的信任以获取更多的捐赠,而良好的财务透明度是获得公众支持和资金来源的重要保证。因此,提高财务透明度是基金会发展的必经之路。2011年6月20日曝光的“郭美美”事件,震惊了整个社会,让一向被视为慈善界权威的红十字基金会陷入空前的信任危机。随后,一系列慈善丑闻相继曝光,更使得整个慈善行业面临着严重的质疑和挑战。由于基金会长期以来缺乏统一的信息披露标准及财务运作不透明,导致基金会内部腐败丛生,组织公信力下降。同时说明,随着网络的发展,基金会中心网等网站的逐步完善,人们对慈善组织的认识和监督渠道变宽了,这就要求有一套完整的体系来评价慈善组织的财务透明度,使利益相关者能够更好地了解和监督基金会。因此,本文拟结合《基金会管理条例》和《中国非公募基金会信息披露指南》,从网络环境下分析几项财务指标来说明影响基金会财务透明度的主要因素,并根据结论提出几点建议。

二、国内外文献回顾

从20世纪80年代开始,非营利组织在各个国家得到了迅速发展。早在1980年,布雷斯(Brace)等人指出,评价一个非营利组织主要看其是否努力完成了自己本身的服务,是否规范出具了完成情况的报告,即财务报告;西蒙和王卡顺(Simon S.M.HO & Kar Shun Wong,2001)提出:透明度一般是依赖信息的披露来实现的,非营利性组织主要依赖于自愿披露,这一披露方式制约着基金会透明度的发展;弗里曼(Freeman,2003)指出,精确的预算、适当的核算、准确及时的财务报告和严格的审计对实现非营利组织全面发展至关重要。

与发达国家相比,我国的非营利组织研究起步较晚,理论基础也相对薄弱。1998年清华大学成立的非政府管理(Non-Government Organization,NGO)研究所是我国较早开始研究非营利组织的机构,该研究所主要通过实证研究和比较研究等方法来分析民间非营利组织发展的理论、政策和管理等问题。近年来,国内学者重在探讨非营利组织信息应该透明、应披露的具体信息、信息披露的渠道等问题。陆建桥(2004)指出,非营利组织的财务报告必须首先满足信息使用者的需求,同时还要满足内部管理和社会监督的需要;张彪、向晶晶(2008)认为,在网络环境下非营利组织财务透明度的提升需要依赖一定的技术支持,应当先制定一套完整的财务透明度评价体系,设计适用于非营利组织的审计制度,完善相关法律法规;刘明飞(2011)根据对现有非营利组织透明度的评价体系及其执行情况的研究,从专业视角设计出一个提升非营利组织财务透明度、改善非营利组织公众信任的机制;刘丹辉(2014)分析了非营利组织财务透明度不高是由非营利组织对财务信息披露重视程度不够、财务披露方式单一、内部控制不完善导致的。

虽然国内外学者对非营利组织的透明度进行了一系列的研究,但主要集中在非营利组织的信息披露和财务报告方面,其重点是说明非营利组织应该披露的财务信息。然而,财务透明度不应只包含信息的披露,还应该包含信息质量、资金运转和发展潜力等内容。因此,对非营利组织尤其是基金会的财务透明度研究仍然需要取得长足的进步。

三、研究设计

(一)数据说明

本文使用的数据来源于我国基金会中心网截至2015年1月14日中基透明度指数排名前40名的400家基金会。在筛选数据的过程中剔除以下不符合本文选取要求的数据:(1)2012、2013年财务数据不完整的;(2)指标存在分母为零的数据;(3)2012年成立的基金会。最终选取的基金会有324家,其中非公募基金会有153家,公募基金会有171家。

(二)影响因素指标选择

本文依据《中国非公募基金会信息披露指南》,选取11个指标(见表1)构建基金会财务信息披露指标体系,这些指标都是对每家基金会公布原始数据进行简单比率运算获得的。

(三)因子分析

根据搜集的数据和以上选定的指标,运用SPSS17.0软件对这11个变量进行因子分析,分析如下:

1.根据KMO和Bartlett的检验结果要求,KMO值越接近1表示越适合做因子分析,表2中KMO的值为0.620,表示比较适合做因子分析。Sig值为0.000,小于显著水平0.05,表明变量之间存在相关关系,可以做因子分析。

2.如表3所示,只有前四个因子的特征值大于1,并且前四个因子的特征值之和占总特征值的63.872%,因此,提取前四个因子作为主因子。

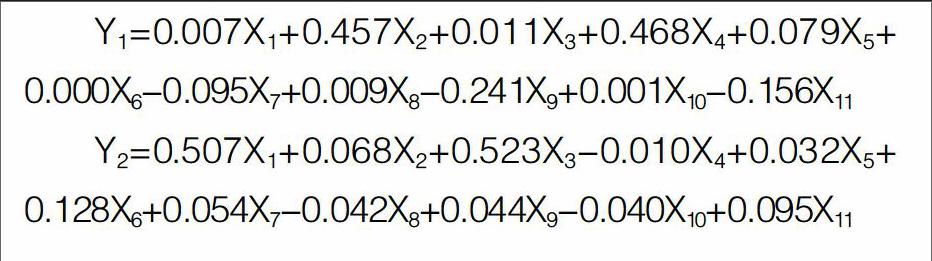

3.表4给出的是已经经过旋转的因子成分矩阵。从表4可以看出,因子1与X2、X4、X9显著相关,这些变量反映的是基金会的资金支出情况和收入盈余的情况,因此将因子1定义为“运营能力”。因子2与X1、X3显著相关,这两个变量反映的是总收入和捐赠收入的增长速度,因此将因子2定义为基金会的“筹资能力”。因子3与X5、X8显著相关,反映基金会对资金的增长情况和使用情况,因此这些变量集中反映了基金会的资本运作情况,反映的因子含义为“资本运作”。因子4与X7、X11显著相关,说明的是基金会对不同收入的依赖程度,定义为“收入配比”。

猜你喜欢

商业经济研究(2016年22期)2016-12-27

现代企业文化·理论版(2016年19期)2016-12-21

科学与财富(2016年26期)2016-12-01

中国集体经济(2016年26期)2016-11-19

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26