国企高管“Guanxi”评估及其经济后果

2016-03-13 08:18仲夏谭磊

现代商贸工业 2016年2期

仲 夏 谭 磊

(1.石河子大学经济与管理学院,新疆 石河子 832000;2.大华会计师事务所重庆分所,重庆 404100)

1 引言

在经济与社会转型的中国,腐败和反腐败一直都是社会的焦点话题(孙刚等,2005;周黎安等,2009),特别是中共十八大闭幕后,中国再次掀起反腐败风暴,国企领域渐成反腐主战场之一,有趣的是我国国企腐败往往是一位高管倒下去,背后拉出长长的一条利益链,大案与窝案(一个依靠权力非法获得利益的利益共同体)频发。一些国企落马高管之间不仅早已形成了较长的利益链,而且他们还与政界、商界等其他人员有着千丝万缕的联系,形成了利益“Guanxi”共同体。而这种“Guanxi”的研究,在我国的理论界还并不完善。我国的“Guanxi”理论兴起于20世纪80年代,Yang在1993年完善了我国“Guanxi”理论的内涵并指出,由于中国立法的不完善,和西方受到法律、合同严格界定规范的无形资产相比,“Guanxi”此项无形资产在中国社会里有着更为灵活广泛的商业途径。因此,对“Guanxi”的评估有助于我国国企建立外部关系以获取资源以及进行准确的市场定位。

同时由于国有企业的特殊性,使其与普通企业之间的管理模式存在很大区别。大型国企集团从1995年开始建立现代企业制度,但董事会实质上是“新瓶装旧酒”,和经营层高度重合,决策权与执行权一手抓,国企高管从任人唯亲到强强联盟,逐渐形成了利益“Guanxi”共同体。所以说,对国企“Guanxi”的评估,可以体现出其真实价值,加强国企“Guanxi”管理。

2 文献回顾

2.1 “Guanxi”的内涵界定

不同学者对“Guanxi”做过不同的解释,其中引用最为频繁的论述为:“Guanxi”是指一种存在于物体、力量及人际之间的关系。当特指人际之间的关系时,它不仅可以用于夫妻间、亲戚间、朋友间,还有“社会交往”的意思,即指基于相互利益基础上的隐性的双向二元关系。

这一观点是Yang在1993年的研究中提出的。她从个体层面强调了“Guanxi”作为二元关系隐性存在于人际之间,明确了“Guanxi”的基础是相互利益。学者们又进一步的从组织层面来评价“Guanxi”,认为“Guanxi”是通过社会网络来实现个人或社会交易的双向沟通、存在着亲疏之别,并通过互相利益保证双方关系的长期持续性。综上我们可以总结出它具有以下特征:无形性、功利性、可持续性、互惠互利性等。

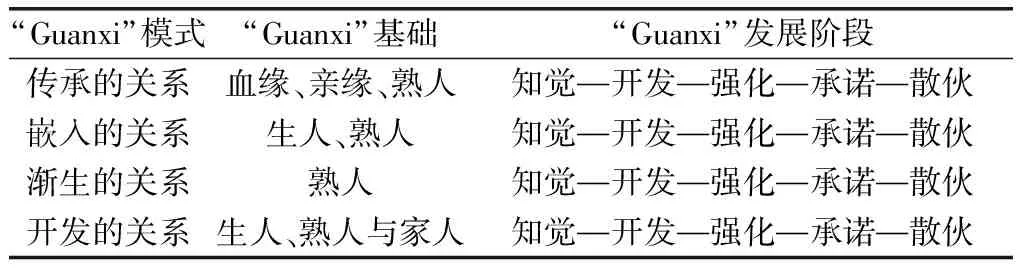

本文根据国内外文献对“Guanxi”理论的研究,将“Guanxi”归纳如表1所示:

表1 “Guanxi”归纳

2.2 关于“Guanxi”评估的相关方法研究

无形资产的评估方法很多,但主要有三种。根据我国《资产评估准则——无形资产》的规定,无形资产的评估方法主要包括市场法、收益法和成本法。从现有的文献来看,学者们进行了大量卓有成效的研究。但评估方法有待创新,现有的无形资产评估方法仍以传统的三种方法为基础。从理论上讲,无形资产评估较适合的方法是市场法和收益法。市场法要求有一个活跃的交易市场和大量公开的成交案例,而我国目前无形资产尚不存在活跃的交易市场,并且有限的无形资产交易情况的有关资料也无法通过正常渠道取得。同时不同企业的无形资产评估中需要的收益、成本、折现率、无形资产寿命期限等要素也不同,这些数据从目前市场上公开的资料中也很难正确分析出来。由此可见国内学者对我国无形资产的评估仍有许多困难有待攻克。根据宝贡敏和刘枭(2008)对国内“Guanxi”的研究发现我国对“Guanxi”的研究多在内涵界定、产生背景、战略研究等角度。截至到目前,并未发现对“Guanxi”此项无形资产的评估方法,也没有将“Guanxi”结合某一行业进行评估的案例。所以说,在“Guanxi”愈来愈趋向于核心地位时,在国企这种以“Guanxi”为媒介主导行为的集合领域里,对“Guanxi”这一现代无形资产的评估,对于国企的发展改革和“Guanxi”战略的研究尤为必要。

3 国企内“Guanxi”的评估

3.1 国企内的“Guanxi”简述

我国的国有企业是我国国民经济的支柱,在国民经济的关键领域和重要部门中处于支配地位,为确保国民经济持续、快速、健康发展,发挥着重大作用,还承接着中国的历史和现实,牵动着经济发展和社会转型。我国的国有企业与各级政府具有复杂的政企(商)关系,随着我国经济的迅猛发展,国有企业也处在变革的新时期,在现代企业中高管“Guanxi”带来的不仅仅是腐败等负面影响,也会为我国国企带来新的增值潜力,比如说合理的并购目标等等。基于此本文借鉴张斌(2013)在《中国演艺企业无形资产评估体系的问题与建构研究》中的研究将我国国企的无形资产分为三类:传统型无形资产(包括土地使用权、特许经营权、非专利技术)、现代无形资产I(包括高管身价、人力资本)、现代无形资产II(“Guanxi”)。

3.2 国企的“Guanxi”评估的对象

传统研究文献主要集中于政府官员腐败(吴一平,周黎安,2009)等,而企业组织的高管腐败在最近几年才引起学术界的关注。很多学者对高管腐败从不同的角度进行了研究,大体来说分为以下三类:企业高管腐败的类型、企业高管腐败诱发因素、企业高管腐败与企业绩效。很少有文献将“Guanxi”与高管腐败联合在一起。

在国企内“Guanxi”进行评估时,应特别考虑国有企业的商政特点,选取合适的评估方法与指标。因为不同类型企业的“Guanxi”不同,所选择的评估指标也不同。

之所以选取国企“Guanxi”作为评估对象,主要基于两点原因:(1)随着反腐力度的加大,越来越多的国企腐败人员暴露,对“Guanxi”的评估有助于我们更加深刻的认识腐败的含义。(2)Fan等(2006)以中国23位省部级官员的腐败案例来研究中国上市公司政治关联对公司资本结构选择以及债务,在腐败官员落马后,公司的资产负债率会出现大幅度的下降,债务的期限结构也明显缩短。简言之,高管腐败会使企业的经济效益下降。由于国有企业的特殊性,“Guanxi”成为腐败贪污的重要渠道,本文认为“Guanxi”也并不然带来的全是坏处,相反它可以引进投资资源,确定合理并购目标等等,本文对“Guanxi”进行评估,志在为国企合理治理提供一定的基础。

3.3 国企内“Guanxi”具体评估方法

3.3.1 国企内“Guanxi”评估:相关假设

无形资产从动态的角度上看,其价值无时无刻不在变化之中,因此如果不做一些基本假设,则根本无法对其价值进行评估和确认。目前较为认同的无形资产评估假设,主要有公开市场假设和继续使用假设。本文只对国企内“Guanxi”此项无形资产的评估作出一定的假设。

(1)公开市场假设指评估资产可以在市场上自由买卖。按照这一假设推断凡是对于出让和受让方双方都有利的交易资产都可以评估。

(2)继续使用假设是指被评估的资产具有使用价值,并且按其使用用途继续使用,不得间断。依据这一假设推断出,无论是何种资产,只要有合作价值就可以进行评估。

(3)根据“摩根·史坦利全球资本指数”统计的国外上市公司权威数据,无形资产占有率为44%~50%,其中“Guanxi”占有无形资产总价值的35%。由于中国的特殊国情,加上国企的特殊性,“Guanxi”为国企的核心价值。因此本文将国企“Guanxi”假设占有自身价值总额的50%。

3.3.2 国企“Guanxi”评估:分类及方法

众所周知,由于国企存在贸易秘密等特殊性,并且作者水平有限,因此只探讨国企高管“Guanxi”的评估方法。基于此,对“Guanxi”进行正式评估之前,需要将无形资产进行分类:

(1)现代无形资产I(高管身价)。本文引用Darlene C. Chisholm在《演艺明星的契约、风险与活力周期:电影合同得出的经验性结果》一文中介绍了好莱坞电影明星的价值评估方法,并在此基础上对个别参数进行改变。好莱坞制片人与明星所签定合同的报酬基本是两部分构成,即固定薪酬和利润分成,这与我们高管的薪酬模式类似,作者提出的计算公式为:

P=P0+S×r

(1)

其中,P0—固定薪酬;r—公司利润;S—则代表高管的利润分成比例。

高管固定薪酬即是根据高管目前在业界的地位以及与其所承担风险相关的种种因素计算得出的。如高管达到企业预期的业绩等都是固定薪酬衡量的重要参数,其计算方公式为:

P0=B0+XB

(2)

其中,X—是衡量高管的地位及其所承担风险的矢量;B—则为各种变量的系数。如将该公式展开,则:

P0=B1+B0EXPERIENCE+B2SEQEL+B3SWlTCH

上式的各种变量中,EXPERIENCE为经验参数,即该高管的工作年数;SEQEL为工作表现;SWITCH为类型转变参数,例如高管近些年来对自身的增值。这些参数能较为全面客观地反映高管所能创造的价值力,从而构成了考量高管薪酬的基本因素。

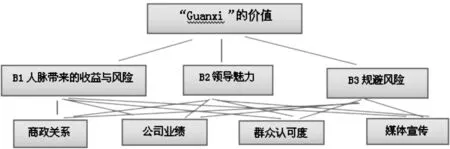

(2)外部关系II:各种关系及商业秘密等,引入层次分析法(AHP)。层次分析法是指将一个复杂的多目标决策问题作为一个系统,将目标分解为多个目标或准则,进而分解为多指标(或准则、约束)的若干层次,通过定性指标模糊量化方法算出层次单排序(权数)和总排序,以作为目标(多指标)、多方案优化决策的系统方法。由于是对“Guanxi”的总体评估,因此不必计算各个因素的权重。如图1所示,为外部关系的层次结构模型。

图1 外部关系的层次结构模型

由上述分析,“Guanxi”是把双面刃,从有利的一方面来说“Guanxi”这种无形资产价值越高,所拥有的资产也相对而言越多,同时所耗费的成本也就越小。另一方面,由于“Guanxi”的特殊性,如果不能合理地运用,就会催生出腐败、恶性竞争等等。对“Guanxi”的评估不仅有助于我国国企单位如何选择高管,也对我国高管腐败的现象具有一定的启示。

4 结论与启示

21世纪的中国,人们全面步入小康社会,其精神方面的需求不断被释放,近几年来,全社会的“Guanxi”现象,其内涵都趋向于贬义。西方学者对“Guanxi”多持否定的态度,将“Guanxi”和贿赂、偏袒联系在一起,认为其破坏了公平原则。由此可见“Guanxi”是一把双刃剑,既可以扩张个人或者企业资本,也会带来更多的舆论、负面等影响。

所以说,小至国企、大到我国各行各业内经营“Guanxi”的同时还要注重有形资产的品质,而不应该仅仅着重于资本的扩张而盲目使用“Guanxi”。注重自身实力的培养,使自己的硬件能够跟得上“Guanxi”提升的脚步,方才能够在中国特色社会主义里树立自己的时代。

[1] 宝贡敏,刘枭.关系理论研究述评[J].技术经济,2008,(4).

[2] 陈守忠.无形资产评估方法探讨[J].中央财经大学学报,2004,(8).

[3] 霍丽君.无形资产市场化中存在的问题及对策[J].经济研究导刊,2013,(4).

[4] 吴汉东.试论知识产权的无形资产价值及经营方略[J].南京理工大学学报,2013,(2).

[5] 姚维保.无形资产违规评估的伦理分析[J].会计之友,2013,(1).

[6] 庄贵军.关系在中国的文化内涵:管理学者的视角[J].当代经济科学,2012,(1).

[7] 钟家平.浅谈企业无形资产价值评估[J].时代金融,2013,(2).

[8] 张斌.中国演艺企业无形资产评估指标体系研究[J].艺术百家,2013,(5).

[9] Anju Seth,Kean P song,R Richardson Pettit.Value creation and destruction in cross-border acquisitions:An empirical analysis of foreign acquisitions of U.S. firms[J].Strategic Management Journal,2002,23(10):921.

[10] Adams R B,et al.Powerful CEOs and their impact on corpo-rate performance[J].The Review of Financial Studies,2005,18(4):1403-1432.

[11] Hart O,and Moore J.Contracts as Reference Puints[J]. Quarterly Journal of ECconomics,2008,123:1-48.

猜你喜欢

当代陕西(2019年6期)2019-04-17

支部建设(2016年15期)2016-04-12

广西警察学院学报(2016年5期)2016-02-27

质量与标准化(2015年9期)2015-07-10

世界科学(2013年11期)2013-03-11

中国合理用药探索(2011年9期)2011-03-20