论互联网金融

2016-03-13 08:18王若玉梁丽芳

现代商贸工业 2016年2期

王若玉 梁丽芳

(武汉东湖学院,湖北 武汉 430200)

互联网金融的发展在中国正蓬勃发展着,互联网金融的渗透性使得人们也越来越能够接受它并且加入它。互联网金融的发展给传统型金融行业带来新的发展方向。其出现不仅仅给人们的生活带来了便捷,就人类社会发展史上也是一项新的重大的突破。互联网金融现在还处于发展初期,相信在未来不断发展进步的过程中其发展制度、管理运营模式会更加的完善。作为互联网金融的受用者和创造者我们应该积极的参与到其中,成为其发展的推动者。当然,互联网金融的发展同样需要政府的政策支持和相关权威机构的管理。相信在政府、网络第三方工作平台、用户个人三方面的共同努力支持、配合下在未来,互联网金融可以更加想良好的方向发展,存在的问题也可以慢慢解决,更加造福于人们的生活。给21世纪的世界带来新的互联网便捷世界。

1 互联网金融的产生与发展

互联网金融是基于互联网发展之上的新型经济领域。互联网早在20世纪80年代在国际上就形成了完整的体系。然而,在中国,直到21世纪的到来互联网才在中国大势兴起起来。通过十几年的发展,如今的互联网正在从的各个方面影响着人们的生活、工作、学习。正是在互联网如此快速的发展中为互联网金融的产生和发展提供了平台。互联网全面性及人们对更便利的经济生活的需求促使了互联网金融的诞生及一步步大众化。

互联网金融是传统金融行业与互联网精神的结合而形成的新兴领域。互联网金融摆脱了以往传统金融发展模式,充分利用了互联网开放、平等、协作、分享的优势并结合互联网和移动互联网工具将便利的互联网网络运用到金融业务之上,使得传统的金融行业取得了新的突破。互联网金融因其自身的便利性、透明性、权威性、可靠性在中国市场上获取一席之地。随着互联网金融的不断深入发展,其优越性变得众所周知,但其中的问题也开始慢慢出现。互联网金融的发展不仅仅依托于互联网的发展,同时也受到更多因素的影响。

2 互联网购物与互联网金融的关系

通过调查问卷统计,互联网购物对于绝大多数人来说都不是陌生词,受访人群中。有近60%的人网购次数在每月一次以上;有53.7%的人单次购物金额在100-300元之间。无疑。互联网购物已成为商界一股不可小觑的力量,然而如此大规模的购物交易,对互联网金融的发展来说,既是机遇也是挑战。

表1 购物者经常选用的付款方式

由表1可知,92.5%的购物者付款时选择互联网交易,而在其中支付宝付款占了72.0%,众所周知支付宝是以借用第三方支付平台,来保证买卖双方的资金安全,在有了资金保障后,越来越多的互联网交易带来了网络金融的空前繁荣。与此同时,余额宝等新型的理财产品的出现,给互联网金融注入了新鲜的血液,然而调查中62.1%的人还是不能接受此类产品:

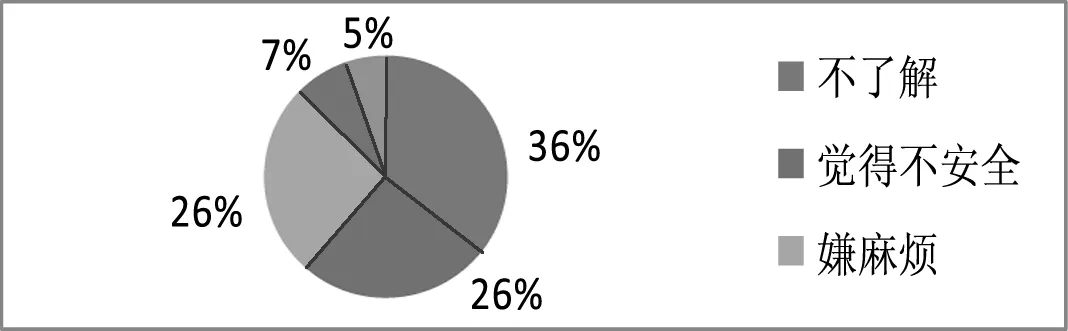

表2不使用余额宝等新型理财产品的原因

据表2可知,在不使用此类新型理财产品人群中,不了解、觉得不安全的人数占了一大半,人们对此大都处于观望态度,说明此类新型理财产品并不太受人们青睐,一是推广度不够了解的人很少:二是网络金融还存在很多安全隐患问题,大多人不愿意往其中投资,因此解决诸类问题才能进一步促进互联网金融的发展。

网络购物的兴起及其迅速发展在一定程度上推动了互联网金融的发展,同时也给互联网金融带来了新的挑战。

3 互联网金融存在的必要性

3.1 利率市场化改革

在我国目前经济的发展阶段,利率市场与互联网金融有着密切的关系。利率市场化要求金融机构根据市场资金自主调整利率水平,而金融机构在存款压力增加的情况下,融资成本增加,不料却给了融资成本较低的互联网金融提供了机会。

3.2 助力实体经济

互联网金融能够为实体经济发展提供经验,且降低成本让小微企业受益,促进传统金融机构改革。在2014年,其首次进入政府工作报告,政府希望新兴金融机构服务实体经济,与传统金融机构能够互相合作,助力实体经济。

3.3 个性化高端金融服务“屌丝”的需要

“互联网的优势在于信息,在于渠道,如果再加上依托互联网来开发出一方面对接最初始的投资者,一方面对接实体经济的需求,所以在融资租赁这个领域应该是很有可为的。”

互联网只能在低能力、低金额领域寻求差异化优势,金融服务符合“屌丝”的需要。而我国互联网金融处于快速蓬勃辉煌发展时期,但仍要把握风险跟发展之间的度,发挥互联网为大量民众,或者说屌丝服务的特色,把互联网思维与金融创新紧密结合,同时我们为投资者提供自担风险的一些产品。

4 我国互联网金融发展的现状及趋势

互联网金融作为依托于支付、云计算、社交网络以及搜索引擎等互联网工具,实现资金融通、支付和信息中介等业务的一种新兴金融,与传统金融有很大的区别,其在被电子商务接受后,自然而然为适应新的需求而产生的新模式及新业务。是传统金融行业与互联网精神相结合的新兴领域。

当下,正处于金融改革时代下的我国互联网金融经济,其对金融市场的影响因信息通讯技术和互联网的发展已经越来越不容忽视。政府同样重视到了这一点,对中微小企业的扶持优惠政策使得其对中国经济发展的重要性可见一斑。互联网金融公司没有资本的要求,也不需要接受央行的监管,这使得中微小企业的发展成为可能,但从某种程度上来说,即使互联网金融在某些方面拥有自身优势,是否遵守我国的法律法规,自身风险管理方面的问题不得不进行考虑。从前不被重视的中微小企业需求在互联网金融发展的现在也得到了解决,第三方支付机构的发展更便携、更智慧、更具针对性的惠及了中微小企业。而互联网金融这种轻应用、碎片化理财的属性来看,相比传统金融机构和渠道而言,则更易受到中小微企业的青睐,也更符合其发展模式和刚性需求。

所以就我国互联网金融发展的现状来看,互联网金融的发展给中微小企业创造了十分有利的条件,这对于我国可持续经济健康稳定发展也将有着重要且深远的意义。

5 结语

互联网金融的发展对我国的可持续经济有着深刻且深远的意义及影响。但如今,由于我国的互联网金融的发展还未达到成熟阶段,因此,还需高度重视互联网金融其存在的潜在的风险,加强风险监管,建立并完善相关的法律体系和社会信用体系,使消费者的权益得到保证,确保我国社会的稳定和金融的安全。与此同时,我们更要充分的了解和认识互联网金融的发展在带给人类机遇的同时,在一定程度上带来了挑战。

[1] 陶娅娜.互联网金融发展研究[J].金融发展评论,2013-11-25.

[2] 温信祥.互联网金融的中国道路[N].证券时报,2013-08-14.

[3] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,(12).

[4] 曾刚.积极关注互联网金融的特点及发展——基于货币金融理论视角[J].银行家,2012,(11).

猜你喜欢

中国核电(2021年3期)2021-08-13

金桥(2018年12期)2019-01-29

家庭影院技术(2018年11期)2019-01-21

知识经济·中国直销(2018年12期)2018-12-29

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

中国工程咨询(2016年10期)2016-01-31

金融法苑(2014年2期)2014-10-17

汽车零部件(2014年9期)2014-09-18

河北金融年鉴(2014年0期)2014-02-27