财务公司流动性风险管理方法分析

2016-03-13 08:15赵琪

现代商贸工业 2016年2期

赵 琪

(河南经贸职业学院,河南 郑州 450018)

1 流动性风险分析——指标法

流动性指标、比例法是广泛使用的方法之一,其做法是首先确定流动性资产的种类并进行估值,然后确定合理的指标用于评估和监控。目前流动性监控监测指标详细测算方法如下。

(1)流动性比率。计算公式:流动资产÷流动负债×100%。按照银监会的要求,流动性比率不得低于25%,该指标越高,表明流动资产流转越快,偿还流动负债的能力越强。

(2)拆入资金比率。计算公式:拆入资金÷资本总额×100%。按照银监会对2006年版财务公司管理办法规定,拆入资金比率不得高于资本总额。

(3)自有固定资产比率。计算公式:自有固定资产÷资本总额×100%。按照银监会的管理规定,自有固定资产比率不能大于20%。这也是从保证货币营运资金规模角度考虑的,按照现代经营和控制风险的理念,“现金为王”,即保持足额的货币资金,才能应付流动性风险。

(4)存贷款比率。计算公式:各项贷款余额(不含贴现)÷各项存款余额×100%。

(5)超额备付金率。计算公式:(超额准备金金存款+库存现金)÷各项存款×100%。

(6)核心负债依存度。计算公式:核心负债÷负债总额×100%。按银监会规定,该指标不应低于60%。

(7)最大十户存款比率。计算公式:最大十户负债余额÷存款总额×100%。

(8)流动性缺口率。计算公式:90天内表内外流动性缺口÷90天内到期表内外流动性资产之比×100%。按银监会规定,该指标不应低于-10%。

(9)资本充足率。资本是财务公司抵挡风险的最后一道防线,资本充足率高,更有助于财务公司化解流动性风险。资本充足率是金融机构全面风险管理的核心指标,通过量化的方式来综合衡量机构的偿付能力和综合抗风险能力。《巴塞尔协议Ⅲ》中提出银行的资本充足率应不低于8%。因为财务公司连带着企业集团同兴衰的特殊性,监管部门制定《企业集团财务公司管理办法》时,规定资本充足率为不低于10%,高于商业银行的标准。虽然资本充足率高于商业银行,但仍可能掩盖流动性不足的风险。因此应将资本充足率的管理和流动性的管理结合起来,才更有助于提高风险管理参力。

(10)流动性覆盖率(LCR)。这是2010年度新修订的巴塞尔协议Ⅲ新增的流动性监管指标,是指银行流动性资产储备与压力情景下30日内净现金流出量之比,用来计算短期单个银行流动性状况,提高银行短期应对流动性停滞的敏感性。银监会设监管标准为100%,2年观察期,2012年初开始执行,2013年底达标。

(11)净稳定融资比率(NSFR)。这也是2010年度新修订的巴塞尔协议Ⅲ新增的流动性监管指标。指可用的稳定资金与业务发展所需资金之比,用来衡量银行在中长期内可供使用的稳定资金来源是否充足,以及长期内银行解决资产负债期限错配的资源和能力。银监会设监管标准为100%,2年观察期,2012年初开始执行,2013年底达标。

以上指标达标还远远不够,达标仅仅意味着达到了流动性风险监控的最低标准,远远不能适用需求。财务公司应该视自身情况制订流动性监测指标和警戒值。如结算备付率不低于10%、财务公司本部头寸不低于9000万元、财务公司已经使用的银行授信额度占可动用的银行授信额度比例不高于90%等等,否则,就该引起警戒。其他警戒指标见表1。

数据来源:依据银监会监控和监测指标标准进行经验推断。

2 流动性风险分析—流动性缺口分析法

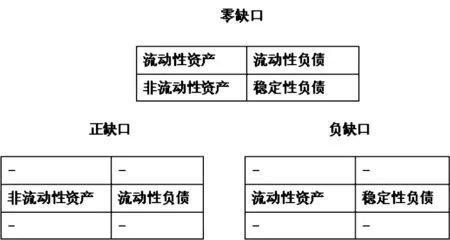

2.1 资产负债表流动性缺口分析法

流动性差的资产应该由稳定的负债提供资金支持,流动性强的资产应当对应流动性大的负债(如图1所示)。当负债大于资产的时候,会形成流动性过剩,不会构成流动性风险,当资产大于负债的时候,说明有些长期资产或者承诺没有得到资产负债表上现有资金来源的支持,如果要维持目前规模,就必须从外部寻找足够的资金来源了。

图1 流动性缺口类型

2.2 到期期限错配流动性缺口分析法

根据财务公司短期资金流入和流出,分析短期流动性状况。当现金流入大于现金流出时,流动性相对充足。但此时流动性剩余不宜过大,否则占用资本,降低了资金的使用效率和收益率。当现金流入小于现金流出时,就要格外注意了,此时流动性相对不足,如果不安排切实有效的筹融资措施,就容易引发流动性风险。

计算时可以根据财务公司未来业务到期情况,预测一定时间以内的现金需求。例如当定期存款要到期时,为负的流动性,可以用“-”表示;当流动资金贷款要到期时,为流动性增加,可以用“+”表示。

3 流动性风险分析—压力测试法

压力测试是现代金融机构评估风险的最重要工具之一,分为两种:一是敏感性分析法,一般测试假设单一的风险参数(自变量)变动时,影响风险管理(因变量)的结果。如选取存款准备金上调或下降0.25%时,金融机构流动性风险变动情况。这种测试方法简单便捷,应用范围广。二是情景分析法,是假定一种场景,可以是过去历史上发生过的,也可以是未来可能会发生的,测算多种风险参数共同作用时,影响到风险管理的结果。历史情景分析的优点是测试结果可信度高,因为是利用特定历史事件来进行分析,依据是历史事实而不是假定,结果直观易懂。但历史只会相似,不会重演,金融市场的变化更是瞬息万变,历史分析法分析不了创新产品,因为参考价值会打折扣;假定情景分析是基于内部资产配置和外部市场的分析,并借鉴历史经验,来预测假定小概率事件发生之后的压力事件。假定情景更关注于未来,更加注重机构自身的特色,分析结果适用性强,但分析时需要大量的资源,并且大量使用了非理性因素,如人为判断等,所以往往会由资深金融人士来共计完成假定情景分析,以增强其有效性。在实际工作中的运用是历史情况分析与假定情景分析相结合,充分运用二者的优点,求得最大程度的可信与有效。

从以上分析可以看出,敏感性分析侧重于具体、个体的风险因素,而情景分析则包括情景下所有的风险因素,因此财务公司应该多采用情景分析法来进行测试。设定情况时,要与自身实际情况相符。比如对存款、筹融资等有较大依赖性的财务公司,也就是比较缺流动性的公司,应该多设定情景分析,特别是设定能反映出来每一项影响流动性风险的容忍程度。

[1] 肖健.从紧货币政策下企业集团流动性管理初探[J].中国财务公司,2008,(06).

[2] 中国财务公司协会.财务公司存款准备金问题研究[J].中国财务公司,2008,(06).

[3] 王美英.财务公司流动性风险浅析[N].中国经济时报,2006-03-29(投资版).

[4] 闫成海.浅淅非现场监管报表在财务公司流动性风险管理中的应用[J].中国财务公司,2007,(10).

[5] 翁巧丽.企业集团财务公司风险管理的现状与对策[J].西部金融,2006,(09).

[6] (美)麦茨,(美)诺伊.流动性风险计量与管理[M].北京:中国金融出版社,2010.

猜你喜欢

防爆电机(2022年4期)2022-08-17

数学物理学报(2022年1期)2022-03-16

中国外汇(2019年16期)2019-11-16

中国眼镜科技杂志(2019年9期)2019-11-11

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中国惯性技术学报(2015年1期)2015-12-19

城市道桥与防洪(2014年5期)2014-02-27

中国工程咨询(2014年3期)2014-02-16

山西大同大学学报(自然科学版)(2014年1期)2014-01-23

海南医学(2010年17期)2010-03-21