从转移定价看CSR价值的流失

2016-03-22 01:02田淼森贾楠

WTO经济导刊 2014年11期

田淼森+贾楠

转移定价是指跨国企业集团内部,关联方之间以关联交易价格进行货物购销、技术转让或资金借贷等交易,把利润从高税负地区转移到低税负地区或免税地区,从而降低整体税负的定价方法。转移价格又称内部结算价格,产生于不公平的市场竞争环境。也正是由于转移价格不是市场交易的正常价格,而是关联企业内部定价,所以转移定价也成为跨国公司避税的主要手段。随着世界经济一体化的发展,跨国关联企业之间的内部交易额占世界贸易额的比重越来越大,相应地,转移定价的数量和复杂性也越来越大。

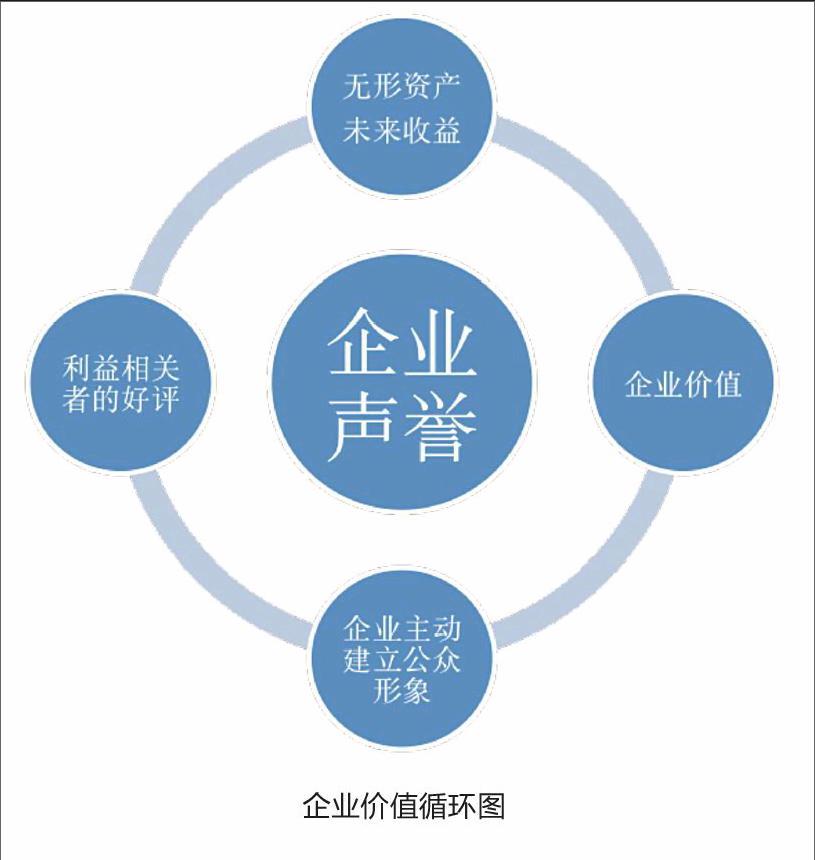

基于企业价值循环模型的分析

如图所示,企业通过建立公众形象,赢得了利益相关者的好评与肯定。同时依据国外学者基于消费者的研究,消费者往往在购买商品的过程中存在“识别”的过程,即消费者感到其个人的价值观与公司价值观的融合的过程。企业主动与社会融合,与公众沟通加快了“识别”的过程,促进了企业与利益相关者之间的良好的关系,对企业声誉具有很大的积极影响。

企业的声誉形成企业的无形资产,在未来会形成竞争优势,给企业带来收益。良好的声誉就是市场的敲门砖,它能带来投资者和消费者以及人们的尊敬,在漫长的培养过程中,形成了企业独一无二的竞争优势与阻止潜在进入者进入的有效壁垒。最终,声誉的提高在财务业绩上表现为主营业务收入的增加抑或是销售成本的下降,前者源自于消费者的肯定,销量增加;后者则源自于声誉具有竞争企业难以模仿的特性,由企业独享即是拥有了明显的竞争优势,带来广告,宣传费用的下降。最终,企业长期培养的声誉在为企业带来收益的同时,也有助于股东利益的最大化,和企业价值的最大化。不仅如此,以上各个因素都与声誉有着双向的反作用,彼此相互促进,相互融合。

不难发现企业社会责任是企业声誉的重要来源之一,换而言之,企业的社会责任具有经济价值。然而,跨国公司转移定价的行为恰恰是从履行社会责任的源头切断了公司价值的循环。

从经营伦理上,跨国公司操纵转移定价,使东道国税收外流是不合情理与道德的。跨国公司在东道国享受政府提供的公共产品,甚至获得了政策优惠。而且,大公司凭借其规模经济,在生产资料的获取上,产品生产销售上有很大优势,大量占用着东道国的市场资源。另一方面,它们往往会遭到税务部门的反避税调查,甚至遭到我国法律的制裁,影响正常的经营活动,更损害了公司的形象。此外,也难以得到我国政府的信赖。更为严重的是,企业会承受更大的舆论压力,激发起我国国民的民族保护意识而使其拒绝购买产品与服务,投资者撤资,企业声誉下降,业绩下滑。长此以往,企业将面临不得不撤出中国,将辛苦打拼出的市场份额拱手让人的局面。

主要对策

以企业自身的角度

通过上述分析,我们不难看出对于企业自身来讲,履行社会责任应该是全方位的。部分外国企业带着推动东道国地区经济增长,满足就业,满足当地消费者诉求的口号,在华独资设厂经营,或合资共同经营。表面上积极响应SA8000的要求,暗地里却操纵转移定价,造成我国税收流失,中方投资者利益不断受损。

同时,企业社会责任不能只流于表面,不能被功利地当成一种营销手段或者只做表面文章。在Levis因为其血汗工厂而饱受诟病,服装销量岌岌可危的时候,总公司出台企业内部生产守则进行挽救,并取得不错的反响。之后,耐克等公司也纷纷出台相应守则,在获得较高声誉和不错的反响后,后期的履行则显得行动力不足。

企业社会责任应该是一种自发的行为,需要落到实处。这对于中国实行的“走出去”战略,中国企业的海外经营都颇有借鉴意义,切实履行企业社会责任,使中国企业在海外的树立良好的形象,为后期越来越多的企业走出去拓宽道路,建立标杆。另一方面,国内企业也能以此为契机,建立品牌形象,提高竞争力,在外资企业饱受诟病而业绩下滑时,获得更多市场份额。

从经营伦理上,跨国公司操纵转移定价,使东道国税收外流是不合情理与道德的。它们往往会遭到税务部门的反避税调查,甚至遭到我国法律的制裁,影响正常的经营活动,更损害了公司的形象。此外,也难以得到我国政府的信赖。

以国家的角度

我国属于发展中国家,经济建设,金融改革都在进行当中。在市场经济逐步完善的过程中,存在着很多差强人意的地方,如大型企业行政化程度高,不同性质、规模的企业享受到不同的市场待遇;市场中的大量不正当竞争行为;政府及监管部门对经济的调节能力和监管水平还不够高等问题。各个方面都要求着我国的法制建设和标准制定需要完善和提升。

国际经验借鉴

从20世纪70年代开始,西方发达国家对企业避税行为由放纵逐步转为抑制。70年代各企业猖獗的避税行为让更多的人意识到过度避税是纳税人滥用法律的行为,也促使发达国家颁布了各种各样的反避税法规,并开始在法律中规定反滥用条款。即如果某一交易的全部或主要动机是为了避税,则认为该纳税人滥用了这一交易形式的权利,税务机关对此可不予认可。此外,还有许多国家根据“实质重于形式原则”、“真实商业目的原则”等来反制纳税人的避税行为。

而针对于国际避税的主要手段——转移定价,不少国家都通过立法进行限制,加大了监管和处罚力度。其中,美国是对转移定价进行立法调整最早的国家,1917年美国就在其战时收入法案中允许国内收入署对关联企业的收入额和扣除额进行调整。1928年就在其税法中增加了有关转移定价的章节。而2001的安然事件更是改变了企业行为的社会舆论环境,一些以前被视为合法避税的财务手段遭到禁止。之后,美国修改会计准则,同时国会参、众两院在2002年7月末通过决议——处罚出于避税动机迁往海外注册的美国企业,如取消这些公司与政府之间的商业合约。

另外,在对于转移定价的处罚方面,美国采取补罚结合的措施,1996年发布了关于转移定价处罚条款(《国内收入法典》第6662e节)的实施细则规定,如果转移定价的净利润调整达到或超过500万美元、达到或超过调整后总利润的10%,或者转移价格等于或高于正常价格的2倍、等于或低于正常价格的二分之一,处以所逃避税额的20%的罚款;如果净利润调整达到或超过2000万美元、达到或超过调整后总利润的20%,或者转移价格等于或高于正常价格的4倍、等于或低于正常价格的四分之一,处以所逃避税额的40%的罚款。endprint

时至今日,美国依旧重视国际避税的问题,仅在2009年3月,就录用了将近475名国际税收管理工作人员,2012年这一数字上升到700名,同比增加了47.37%,美国国家税务局至今仍在招聘监管转移定价的工作人员,其反避税的力度可见一斑。

对中国的启示

完善反避税的法律制度迫在眉睫

2009年1月8日,国家税务总局《特别纳税调整实施办法(试行)》(国税发[2009]2号)正式出台。这标志着中国终于构建起较为完备的反避税体系,同时明确表达了中国税务机关维护国家税收权益和强化国际税源管理的决心。

一般意义上,反避税包括国内反避税和国际反避税。随着我国对外开放的不断深人和外商投资逐年增加,国际避税将导致大量税收流失,影响我国的税收主权。所以,当前我国的反避税工作的重点则应放在抑制国际避税上。

完善预约定价制度是关键

作为一种事先规制转移价格争议的方法,预约定价制度防止了公司对转移定价进行事后调整,使税务部门避免证明当时的交易是否符合检查时点的公平交易价格,减少了征纳双方的争议和矛盾。目前,中国规范预约定价的法律规范主要有《特别纳税管理调整规则》与《企业所得税法》,规范了关联企业间业务往来预约定价的税收管理程序及企业避税。但是,其过程不应不仅仅包括APA(APA是指纳税人与纳税机关之间就关联企业间的转让定价方法通过谈判达成的一项谅解)签订过程本身,还应包括APA签订前后的磋商,跟踪执行,监管等一系列制度安排,重视预约定价中的各个环节并加以妥善处理。同时,加强国际合作,加强国家间相关信息的交流。

加大避税的处罚力度为辅助

目前我国对跨国公司转移定价的处罚,主要是要求其对因转移定价而造成的税收损失进行补偿性调整。即如果企业操纵转移定价被税务部门发现,只需补交税款。这种只补不罚的做法,对跨国公司来说成本极低。所以,应该借鉴美国的措施,对通过转移定价恶意避税的企业,除要求补税外,还应处以罚款,旨在加大跨国公司的避税成本。

保护合资方合法权益,全面监管

国外跨国公司在共有股权企业中的股权比重是其转移定价的重要原因,而且转移定价动机的强弱与股权份额呈负相关关系。外商独资企业转移定价的动机最弱。外资比例愈低,其转移定价的动机愈强。上述分析表明,转移定价的交易通常发生在公司和控股股东之间,东道国公司在交易中转出的利润必然包括了其他股东的应得利润,其结果便是合资的中方股东的权益减少。

在这个意义上,我国监管部门不能仅仅将转移定价的问题视为税收问题,局限于完善反避税的税法税制;更应关注对中小股东合法利益的保护,完善与之对应的民商法律制度。(本文为对外经贸大学经济与伦理研究中心主办第七届大学生企业社会责任征文大赛获奖作品,作者单位:西安交通大学)

编辑|罗曙辉 shuhui.luo@wtoguide.netendprint

猜你喜欢

大连民族大学学报(2021年2期)2021-07-16

中国人兽共患病学报(2021年2期)2021-03-28

考试与评价·高二版(2020年3期)2020-09-10

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

中国科技信息(2016年16期)2016-09-10

读写算(下)(2015年11期)2015-11-07

商业会计(2015年15期)2015-09-21

中国卫生(2014年6期)2014-11-10

河北金融年鉴(2014年0期)2014-02-27

世界制造技术与装备市场(2011年1期)2011-04-14