中国房地产上市公司治理状况预测

2016-03-29 02:44张红高帅张洋

软科学 2015年12期

张红 高帅 张洋

摘要:在全面总结影响公司治理水平的股权结构、董事会治理、高管激励因素的基础上,选取12个相应指标作为公司治理代理变量,以2010-2012年我国房地产上市公司相关数据为样本,基于因子分析法客观赋权的特点构建了2010-2012年中国房地产上市公司治理综合排名指标z;在此基础上,采用人工神经网络对公司治理状况进行分组仿真预测。研究发现,公司治理指标具有很强“稳健性”,即公司治理体系一旦建立,治理好的公司将一直趋好。

关键词:因子分析法;人工神经网络;z综合指标;稳健性

1.引言

国外学者通过对比研究成熟与新兴市场国家公司治理水平与绩效关系认为,新兴市场较成熟市场外部治理环境不完善,公司治理水平差异也较为显著,使得治理水平对企业绩效有显著影响;国内学者的研究也得出了类似结论。显然,在新兴市场国家客观评价公司治理水平差异、预测公司治理走向是挖掘公司潜在价值的源泉。

基于上述原因,国内外学术界对公司治理进行了卓有成效的研究,比较典型的有标准普尔、南开大学公司治理研究中心等机构试图通过人工赋权的办法为公司治理水平提供一个可量化的评价指标,但在构建公司治理综合指标时疏忽了公司治理背后隐藏的各国资本市场的成熟度、文化背景等客观因素差异对公司治理状况的影响,导致公司治理评价体系研究更多地浮于理论层面,很难对实际公司治理起到指导作用。本文采用因子分析法客观赋权的优点,构建我国房地产行业治理指标体系。之所以选择房地产行业作为研究对象,相较于中国新兴资本市场而言,房地产业起步更晚,公司治理体系可能更加不完善,因此改善其公司治理结构能给企业带来更高的市场价值回报。

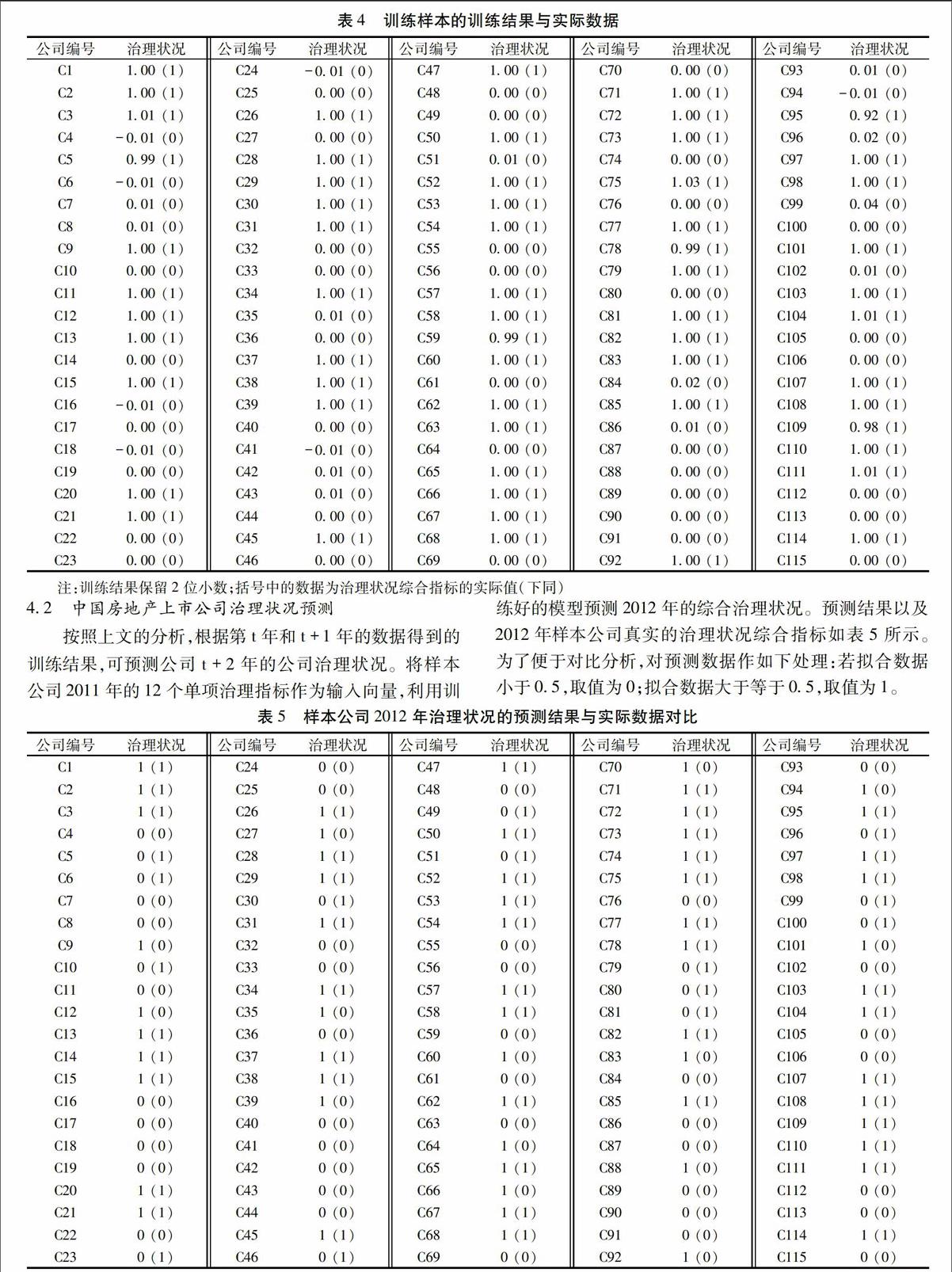

此外,研究公司治理指数的目的是为了“持续”提升企业绩效,若能通过预测公司治理未来走向的方法,间接判断企业改善绩效的潜力,对投资者、管理者而言就能更早预判企业的潜在价值,也为完善公司治理理论提供现实依据,但现有文献对公司治理状况的预测研究并没有涉足。本文采用人工神经网络来预判公司治理状况,并分析公司治理指数是否具有“马太效应”,即治理状况好的公司治理水平是否倾向于一直较好。

2.基于主成分分析构建公司治理综合指标

2.1统计分析公司治理单项指标

本文结合白重恩依据主成分分析法分析中国上市企业的公司治理情况,选取股权结构、董事会特征、管理层激励三方面的相应代理变量,较客观反映公司治理状况的好坏。

(1)股权结构。合理的股权结构被视为能使企业价值最大化的最有效途径。本文主要选取以下指标来反映股权结构:产权性质(state),是中国特色的产物,用来考察国有企业股东缺失是否会对企业绩效产生负面影响;控股股东持股比例(TOP1),用于考察过度集中的股权结构是否是一种有效机制,其本质原因在于股权的过度集中使得大股东可随意挪用公司资源来实现自身利益;股权竞争程度(TOP5),过于分散的股权集中度导致决策效率较低,故需要一定的股权集中度来保证公司治理效率。

(2)董事会治理。董事会是确保股东实现利益的重要机构,股东可以通过董事会对公司管理层施加影响,从而有效促进企业运营效率并提升企业绩效。本文选取以下指标作为董事会治理的代理变量:董事会规模(DQ),从一个侧面可以反映董事会对企业管理者的有效监督程度;董事会中独立董事比例(IDQ),独立董事具有监督代理角色的客观优势,又能以非关联方式给企业带来资源支持和战略建议,引入独立董事能够提高董事会效率;董事长和总经理是否兼职(CEO.TOPDIR),反映了两职合一是否有益于做出更加科学的决策;董事会会议次数(DQM)、监事会会议次数(JQM),反映了董事和监事的勤勉程度。

(3)高管激励水平。确保管理层能够以股东利益最大化为目标的机制设计,需要对管理层适当激励。激励管理者的方法包括以股票的价格表现、薪酬等为业绩指标的基准评价体系。本文对高管激励选取以下指标:前三位高管的薪酬(GGS)、前三位董事的薪酬(DSS)、董事会持股数量(DSG)、高管持股数量(GGG),作为高管激励水平的代理指标。本文选取以上三方面的代理指标作为公司治理水平的代理变量。选取的公司治理单项指标见表1。

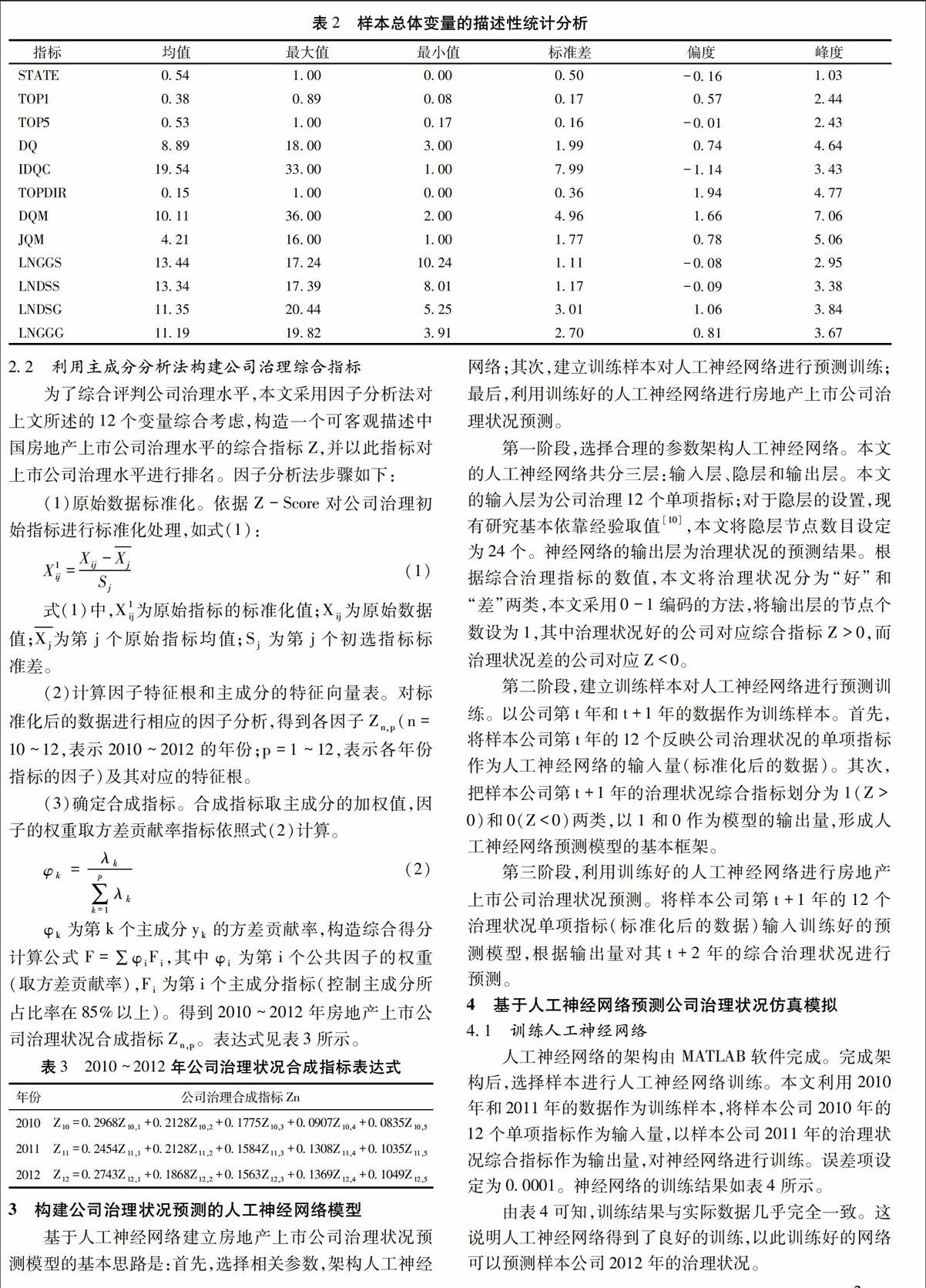

本文选取2010~2012年我国沪深两市房地产上市公司数据为研究样本,数据来源为国泰安CSMAR和REITS数据库。样本筛选过程如下:剔除数据有缺失及异常的样本;剔除ST或PT样本;仅选择A股公司,剔除同时发行B股、H股或N股的公司(由于该类公司的股权结构、市值和A股的不同,不予考虑),筛选出115家房地产上市公司。表2为数据描述性统计分析。

分析表2,从股权结构属性(STATE)看,国有企业占比54%,即房地产上市公司国有企业所占比重较大;第一大股东持股比例(TOPl)均值为38%,最高超过了89%,即股权集中度较高;前五大股东持股比例(TOP5)均值为53%,最高合计持股比例高达100%,即股权竞争度很高。从董事会治理结构看,其中董事会规模维持在8人左右,标准差较小;独立董事占比均值为19%,最高达33%,最小是2%,差异较大反映了监事会在不同公司间发挥监督效应差异显著;董事长和总经理两职合一比例为15%,所占比例较小,可见房地产上市公司的决策机制较为民主;董事会会议次数维持在10次左右,波动幅度较大;监事会会议次数平均维持在4次左右,波动幅度较小,大于《公司法》规定每年至少召开两次监事会会议的要求;对高管激励指标分析,董事会及高管持股比例、薪酬的波动幅度均较小。

猜你喜欢

科学与财富(2020年3期)2020-04-02

商情(2019年3期)2019-03-29

科技传播(2018年21期)2018-11-15

财讯(2018年22期)2018-05-14

会计之友(2018年1期)2018-01-21

大经贸(2017年7期)2017-08-21

科学与财富(2016年34期)2017-03-23

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智富时代(2016年12期)2016-12-01