小微企业网络融资应用模式研究——以“阿里小贷”为例

2016-04-05 09:10田方

菏泽学院学报 2016年1期

田 方

(济源职业技术学院经管系,河南济源459000)

小微企业网络融资应用模式研究

——以“阿里小贷”为例

田方

(济源职业技术学院经管系,河南济源459000)

摘要:以阿里巴巴为代表的电子商务平台业务发展趋向多元化和综合化,开启了网络融资的新途径。但是,小微企业网络融资存在许多困境,应以资金来源和服务平台为主要依据,分析我国目前不同网络融资模式的优劣,提高小微企业网络融资效率。

关键词:小微企业;网络融资;融资模式

小微企业是我国社会主义市场经济中的主要组成部分,经营范围涉及所有实体行业。当下,小微企业融资难的困境受到越来越多的关注。小微企业受规模小、资产少的限制,抗风险能力弱,加上财务制度不健全,公司治理机制不完善等特点决定了融资风险大、成本高,难以得到传统金融机构融资的资金支持。

互联网金融不断创新,以阿里巴巴为代表的电子商务平台业务发展趋向多元化和综合化,不断尝试开展网络借贷业务;第三方支付手段的日益丰富,多家实体贸易企业参与民营金融机构建设;网络融资为解决小微企业融资困境开启了新的途径。网络融资有利于维护小微企业信用资源,利用网络信息快速传递的特性改善了融资主体之间的信息不对称问题,缩短了授信以及贷款审批流程,进一步降低小微企业融资成本[1]。

一、小微企业网络融资概述

小微企业最早是由郎咸平教授提出的。小微企业是微型企业、小型企业、个体工商户和家庭作坊式企业的统称。小微企业在产业类型、组织结构、财务制度、营销手段、抗风险能力等方面与大企业存在明显差异。不少小微企业在完善信息披露、财务报表等方面存在缺陷,增加了外部投资者对小微企业信息获取的成本。

我国小微企业网络融资主要有三种模式[2]:B2C(Bank-to-Customer)模式;B2B(Bank-to-business)模式;C2C(Customer-to-Customer)模式。

B2C主要是指传统金融机构开发的网上银行自助贷款系统,小微企业可以在线申请并办理转账和还款业务。此类服务可以做到“随用随借、随借随还”,极大地满足了小微企业“小、频、急”的用资特点。

B2B主要是指第三方电子商务平台与银行合作,提供融资中介服务的一种模式。贷款人在第三方电子商务平台填写企业资信信息与贷款额度,由第三方平台结合其在电商平台内的交易数据对其进行信用评级,并以此向银行提出贷款申请。

C2C 又称P2P(Peer to Peer),中文翻译为“人人贷”,是一种源自英国的新型民间借贷模式,指有闲散资金且有投资理财意愿的个人,依靠第三方网络融资平台,以信用贷款的形式将自有资金贷给有借款需求的个人,第三方平台通过获取并分析借款人的信用资质、经济实力、经营方式及管理水平、借款用途等信息,确定借款人的信用等级和贷款额度,并向借贷双方收取一定数额的服务费用。

二、网络融资现状及小微企业存在的困境

(一)网络融资模式发展现状梳理

国内网络融资市场从2007年开始以来经历了三个阶段。进入2010年,我国金融市场出现多次波动,央行不断调整存款准备金,民间借贷和网络融资平台进入发展的春天[3]。

1.平台数量保持高速增长。据估计,目前国内已有超过两千家网络融资服务企业,2013年全年平均每天上线1-3家,到2014年P2P平台已经接近2000家。2014年近30家平台获得融资,估值也不断创出新高。 网络借贷平台主要有:阿里巴巴、北京的敦煌网络、浙江生意宝、拍拍贷、人人贷等,给小微企业的网络融资提供了更多的渠道。

2.市场规模保持快速增长。中国最权威的网贷行业资讯平台网贷之家公布的统计报告显示,2013年我国P2P网络借贷平台数量超过800家,总成交量达1057亿元。2014年P2P行业的规模领跑互联网金融行业,全年的成交额超过2000亿元,比2013年增长900多亿,增长超过100%。网络借贷作为一种新兴起的融资模式,规模快速增长,特别是在小微企业,参与度和成功率都在不断的增加。

3.行业成长空间巨大。网络借贷行业虽然起步时间不长,但是市场需求巨大,银行业也在积极拓展网络信贷业务,前景广阔,具有较大的发展空间。尤其是面对小微企业巨大的融资缺口,金融机构的创新要求,平台业务的多元化趋势,民间借贷的合理导向等,行业成长空间巨大。中国电子商务研究中心互联网与金融分析师冯林预测,“在今后的3-5年内,网络融资将成为信息流、物流之后的又一电子商务重要服务领域,并朝着更广泛而深入的领域发展。会有越来越多的第三方电子商务企业涉足该领域,做不同的模式探索。”[4]

(二)小微企业网络融资存在的困境

1.国家立法和监管中的治理空白。目前,我国还未出台网络融资方面的专项法规,没有明确对网络融资的监管该由哪个部门来进行,而且现有关于借贷方面的法律只对传统金融业务有约束作用,尚无法律法规对网络借贷中常见的一些问题加以规范,法律法规在网络借贷方面的空白大大阻碍了网络借贷的进一步发展。网络借贷起源于英国,作为创新性融资途径,目前西方发达国家对其监管已有成熟的监管体系。我国网络融资业务很可能最终由银行业监督管理委员会负责监管。

2.网络借贷中的技术风险。数据安全风险一直是网络发展过程中所面临的最大威胁。有关数据调查表明,在中国95%以上的网络数据平台都曾遭到恶意攻击。在这种网络破坏活动中,金融类机构一直都是遭受攻击最多的机构,多半是由于其掌握有大量的涉密信息,一旦泄露将造成不可挽回的后果。网络融资过程中的安全技术、自身内部的安全管理等都需要进一步加强,网络犯罪的技术在不断提高更新,作案的时间等都在不断的缩短,也给网络融资的过程带来更大的挑战,要求网络融资要加大技术上的防范和更新,为网络融资提供安全的环境。

3.网络借贷中的违约风险。几乎所有的融资行为都是以信用为基础的,特别是在网络融资行为中。传统银行贷款业务一般都需要借款人提供抵押或有效的担保,但许多网络借贷平台仅依据信用评级决定是否放贷和放贷的数额,以提高贷款效率。然而我国从2001年才开始建立信用评级数据库,并且存在有信息不完整、体系不完善等问题。目前我国的征信系统只对金融机构开放,包括银行、证券公司、小额贷款机构、基金公司等合作机构。这主要是因为一旦这些涉及商业机密的信息遭到泄露会造成难以预料的后果,所以只有当金融机构获得授权才可对其利用。

三、阿里小贷融资模式的实践探索

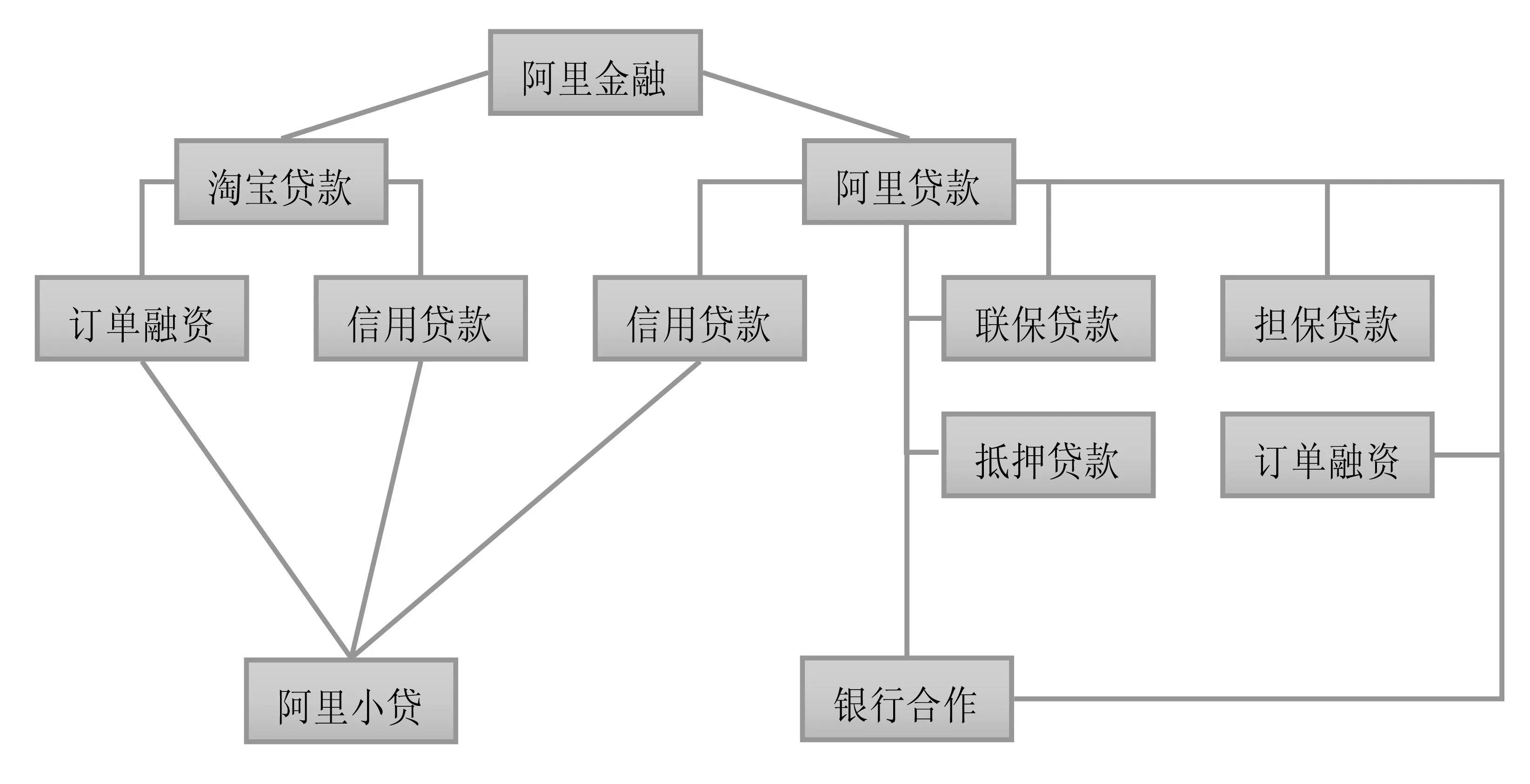

图1:阿里金融结构示意图

根据阿里金融公布的业务经营范围和资金来源可知,阿里金融目前提供的金融产品包括:订单贷款、信用贷款、天猫商城供应链贷款、天猫商城服务商贷款和聚划算保证金贷款等。而订单贷款和信用贷款是阿里金融目前最主要的贷款类型(如图1所示)。

(一)订单融资贷款

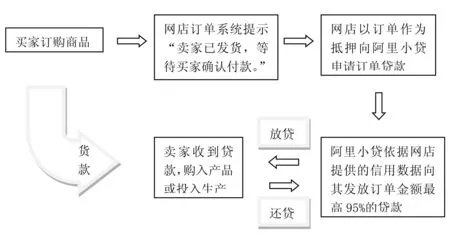

图2: 阿里小贷订单融资流程图

阿里金融提供的订单贷款仅对淘宝网店服务,以淘宝卖家的应收账款为抵押,在网店需要资金时,向阿里小贷平台填写相关信息和借款金额,即可申请到订单金额最高95%的贷款(如图2所示)。

(二)信用贷款

在阿里小贷的结构中,信用贷款包括淘宝平台信用贷款和阿里贷款平台的信用贷款两部分。由于阿里贷款的服务对象是阿里巴巴电子商务平台上的诚信通会员和中国供应商会员企业,其规模和资信水平较高,也较容易获得银行贷款,因此这里仅仅针对淘宝平台的信用贷款作以分析。

淘宝信用贷款主要根据借款人的信用评级控制借款风险。而私自刷信用行为和恶意评价行为都会影响网店真实信用,增加贷款的风险。针对此类情况,淘宝网制定了几点相关规定:一是同一交易主体之间的好评数最高统计为六次;二是同一货品在14天内的交易只计算一次。这就避免了商家实施私自刷信用和恶意评价给信用评级带来的影响,一旦发现有上述行为,淘宝将采取严厉惩罚措施,甚至查封网络店铺。

阿里小贷依据多年来收集的相关数据建立信用评级数据库,利用专业模型对借款人的信用等级和还贷能力进行分析和评估,得出相应的贷款额度和利率,从源头上控制放贷资金的风险。

四、小微企业线下小额融资与阿里小贷对比分析

(一)传统小额贷款和阿里小贷对比

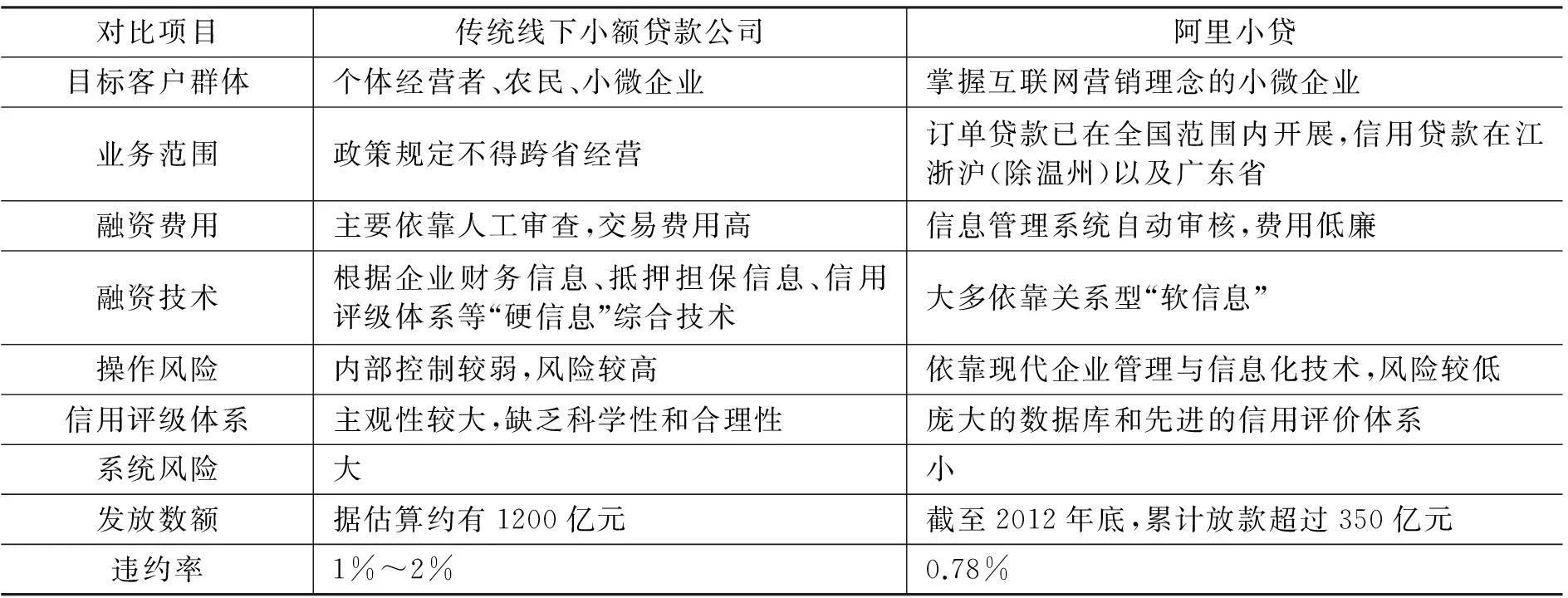

阿里巴巴一项调查显示我国目前有87%的企业存在融资难,其中融资额度不超过200万的占总数的60%[3]。小微企业通过小额贷款公司或者融资担保公司获得贷款不在少数,而此类方式和以阿里小贷为代表的网络融资方式在利率计算、资金来源、贷款期限等方面较为相似,因而本节重点分析目标客户特征、交易成本和风险控制等因素,以上内容的分析,将对比结果汇总如表1所示:

表1 传统小额贷款和阿里小贷对比结果

(二)阿里小贷服务小微企业融资的优势

阿里小贷更加适用于处于成长初期且无优质资产用以抵押或贷款的小微型企业,更好地缓解小微企业出现资金断裂危急,为小微企业融资难问题做出了积极贡献[4]。通过对阿里小贷与传统线下小额贷款融资的对比分析得出阿里小贷在服务小微企业融资方面有以下优势:

1.阿里小贷营销成本低廉。在解决信息不对称的问题上,传统中小企业往往需要承担高昂的营销成本,而阿里小贷利用阿里巴巴平台可以很轻易地找到较为活跃的网络商家,从而精确定位进行营销。此外,阿里巴巴采取“一对一”营销方式,为每个客户提供自己的服务专员,既可贴近客户,又可降低营销成本。

2.贷款风险被最大程度降低。信用在市场经济中占据主导地位,信贷信用对阿里小贷尤为重要。阿里小贷充分利用互联网的优势,将网络优势与信用经济结合起来,使市场的交易透明化,每个人随时随地都能看得到,使得交易效率大大提高,交易成本大大降低。阿里小贷开发的订单贷款、信用贷款和网络联保贷款对贷款商家有严格的审核制度,确保商家信用评级准确、订单真实、网络联保方式合法有效,以订单、网店的未来收益权和联保成员作为抵押,最大程度地降低了贷款风险。

3.利用互联网大大提高信贷技术。中小企业的资金流动不能在财务报表中准确表现出来,因此银行不能准确掌握企业信息。与传统银行不同,阿里巴巴充分利用互联网技术,以阿里巴巴平台为基础建立一套基于网商交易记录和真实订单或联保机制的企业信用评级数据库,采取模拟工业化的流程,使运作成本得以有效降低,从而有效扭转了传统银行处于被动地位的现状。阿里巴巴还创新性地采用视频认证的贷款审查方式,通过互联网实时对贷款申请企业进行信贷审查,大大节约了贷款授信成本,提高了信贷技术。

小微企业的网络融资具有成本效率和信息的优势,比其间接与直接融资更能满足小微企业的融资要求。随着网络金融的创新发展,我国的网络融资模式也越来越多,融资平台也趋于繁荣,这为小微企业网络融资提供了更多的选择空间。

参考文献:

[1]李安朋.小微企业融资新出路[J].知识经济,2011(3):107-108.

[2]丁婕.我国P2P网络借贷平台及借款人行为研究[D].成都:西南财经大学,2013.

[3]唐利敏,周葆生.高新技术小微企业的融资渠道探析[J].菏泽学院学报,2012(6):51-54.

[4]陈初.对中国P2P网络融资的思考[J].人民论坛,2010(26):30-31.

[5]李云松.小微企业数据整合中ETL工具Kettle的应用[J] .菏泽学院学报,2014(2):19-22.

[6]吴晓光.浅谈网络融资业务在我国的发展与监管[J].浙江金融,2011(6):54-57.

(责任编辑:王佩)

Research on the Application Mode of Network Financing in Small and Micro Enterprises——Taking Alibaba’s Small Credit as an Example

TIAN Fang

(Jiyuan Vocational and Technical College, Jiyuan Henan 459000, China)

Abstract:With the diversification and integration development of E-commerce platform business, (Alibaba as the representative), the new way of network financing has been opened up. However, there are still many difficulties in network financing in small and micro enterprises. It’s necessary to analyze the present advantages and disadvantages of different network financing modes to improve the efficiency of network financing in small and micro enterprises.

Key words:small and micro enterprises; network financing; financing mode

中图分类号:F713.365.1

文献标识码:A

作者简介:田方(1977-),女,河南济源人,讲师,硕士,研究方向:会计经济。

收稿日期:2015-08-13

文章编号:1673-2103(2016)01-0079-04

猜你喜欢

时代金融(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

企业导报(2016年20期)2016-11-05

现代企业文化·理论版(2016年14期)2016-10-21

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18