我国对外开放与经济增长关系实证研究

2016-04-08 02:10韦瀛寰

山东工业技术 2016年7期

韦瀛寰

摘 要:本文研究了我国对外开放度与经济增长的关系,利用1982 -2011年期间的经济发展数据,以及商品贸易开放度、服务贸易开放度、直接投资开放度、证券投资开放度、其他投资开放度等衡量我国对外开放度的一系列指标,利用SAS软件对数据进行分析,采取因子分析和多元回归分析等数据分析方法,从多个角度来研究对外开放度与经济增长的关系。本文的结论是经济增长与对外开发存在着密切的关系,贸易和金融的开放对经济增长有积极的推动作用,降低关税在一定范围内能进一步提高我国的对外开放程度,促进经济增长。

关键词:对外开放度;经济增长;因子分析;多元回归

DOI:10.16640/j.cnki.37-1222/t.2016.07.221

1 引言

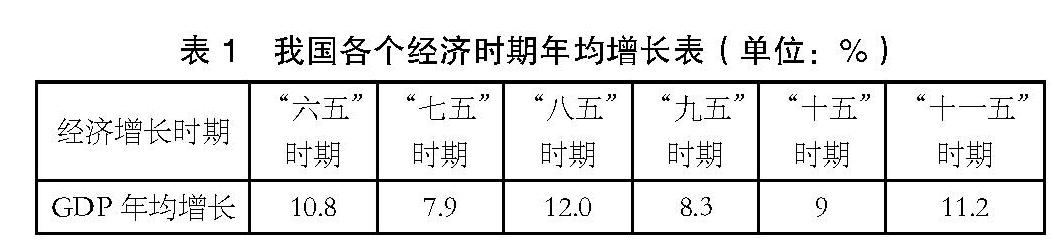

改革开放30多年来,我国的GDP上升迅猛(表1)。1986年中国国内生产总值10202.2亿元,到2012年,十月份一个月的总量已经超过了这个数目,这样的增长成绩创造了世界经济发展史上的奇迹。一个十三亿人口的大国实现了国民经济持续高速增长,30多年的快速发展让全面建成小康社会成为了可能。

对外开放是否对中国GDP迅猛提升有重大的影响?从世界各国经济增长的现实比较,经济高速增长的国家全是经济开放的国家,而对外开放与经济增长二者之间的关系问题一直是专家和学者热议的问题。因此,研究我国对外开放度和经济增长之间的关系有着极其积极的意义:

(1)了解对外开放对于中国经济增长的内在动力与有利条件,有助于制约我国经济的全面振兴和协调发展;

(2)根据我国的实际情况,较全面地编制出一个衡量我国对外开放的指标体系,为以后我国对外开放度的研究提供了一些理论参考;

(3)分析中国对外开放和经济增长的关系,了解对外开放促进经济增长的机制,对于扩大对外贸易,优化贸易结构,提高外资的规模和质量水平,促进对外开放与经济增长的良性循环具有深远的意义。

2 研究方法

2.1 衡量指标的选取

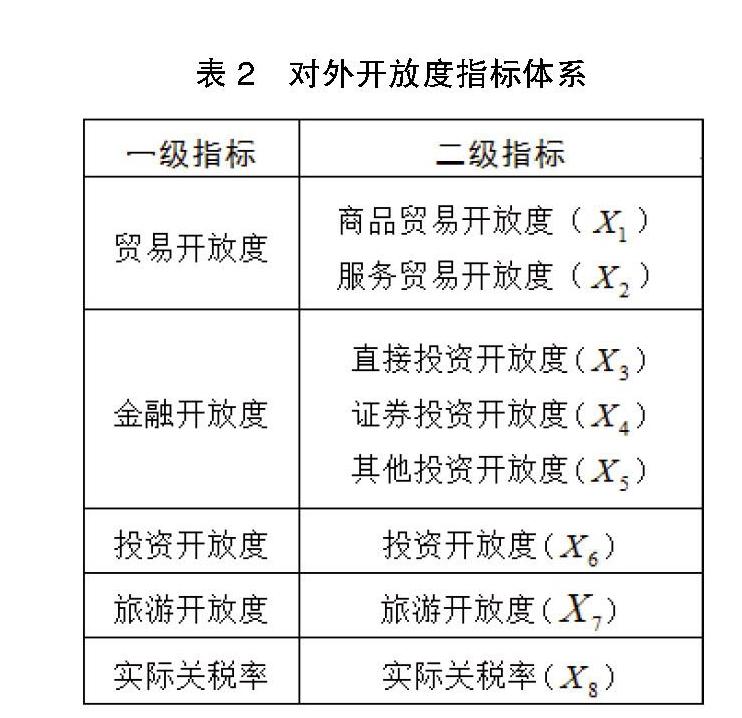

选用度量一个国家和地区的对外开放程度的评估和衡量指标,应当以该国的市场开放程度、经济发展阶段和国家对外开放政策的实施为依据。本文选择五个一级指标:贸易开放度、金融开放度、投资开放度、旅游开放度以及实际关税率,二级指标详见表2.1。经济发展的指标用国内生产总值(GDP)来衡量。

数据来源于国家外汇管理局网站统计数据的中国国际收支平衡表和中国经济信息网,以及《中国2012年统计年鉴》。

2.2 研究方法

首先选用了因子分析法得出一个综合指标来研究我国的对外开放度,继而得到各年度的对外开放度综合得分。然后比较各年度的对外开放度综合得分与GDP的序列图,直观的反映经济发展与对外开放度之间的关系。接着用多元回归的统计方法分析了GDP与开放度各指标之间的定量关系,同时用广义差分法对存在自相关的回归模型进行修整,得到回归模型。数据分析在软件SAS9.0和EViews6.0下进行。

3 实证研究

3.1 因子分析

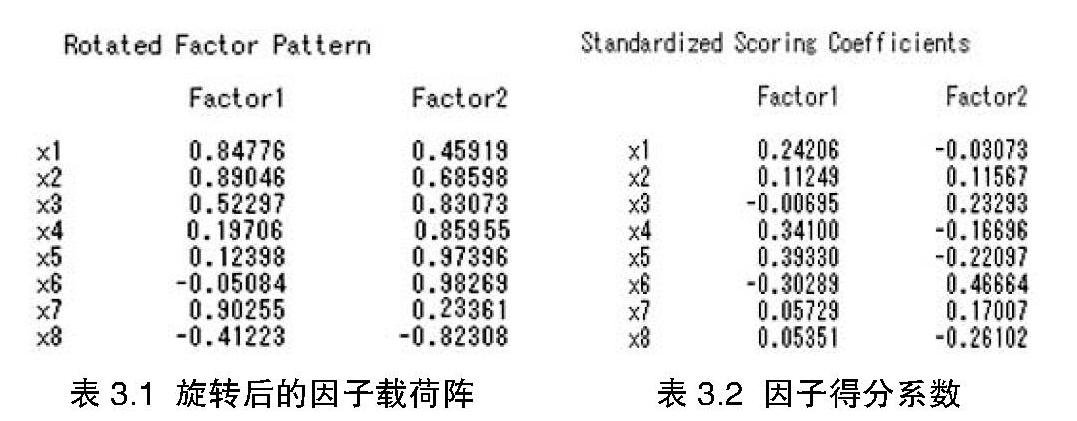

首先对数据进行KMO和Bartlett球形检验,得到KMO值为0.819,Bartlett的P值<0.05,表明这8个变量适合做因子分析。利用SAS9.1软件采用FACTOR过程进行因子分析,估计提取公共因子的方法为主成分法。

根据主成分法可以取两个公共因子,这两个公共因子的方差累积贡献率达到93%。为了较好地解释每个公共因子的含义,接着对因子载荷阵进行旋转,输出3.1显示的是旋转后的因子载荷阵。把两个公共因子分别记为F1和F2,其中商品贸易开放度、服务贸易开放度、旅游开放度在F1上有较大的载荷,故可以把F1称为服务贸易开放度因子;直接投资开放度、投资开放度、证券投资开放度、实际关税率在因子F2上有较大的载荷,故可以把F2称为金融开放度因子。

为了得到1982-2011每年的对外开放度,需要计算因子得分,因子得分系数见输出3.2。因子得分函数如下:

2个公因子分别从不同方面反映了中国对外开放度的总体水平,按各公因子对应的方差贡献率的权重计算综合统计量:

根据SAS9.1计算出的因子得分,计算出开放度的综合得分,作出序列图,同时作出GDP的序列图,具体见图3.1。

从上图的增势来看,我国经济对外开放度从1982年到2011年整体呈递增趋势,尤其是从1998年以后对外开放度的综合衡量指标上升趋势更为显著。从折线图中可以看出,自改革开放政策执行以来,中国在改革开放初期的开放度水平较为缓慢,改革开放后期开放的发展程度较快,到了2008年折线有明显的回落,那是由于2008年金融危机对中国的出口和产业经济发展产生了影响,中国的外需下降了,因而就影响到了我国的经济开放发展。从图3.1可以看到,我国经济发展与对外开放度的趋势是基本一致的。我国对外开放程度越高,经济的增长速度越快。

3.2 回归分析

从因子分析的结果,可以看出经济发展与对外开放之间存在紧密的关系。为了进一步探究我国经济增长与开放经济下的几个指标之间的定量关系,采用回归分析的方法,对数据进行处理。

本文用国内生产总值(GDP)来衡量我国经济增长,为记号简便,用Y表示。通过观察Y与X1、X2、X3、X4、X5、X6、X7、X8 之间的关系图,可以考虑将模型设定为:

lnYt=β0+β1X1t+β2X2t+β3X3t+β4X4t+β5X5t+β6X6t+β7X7t+β8X8t+μt

利用EViews软件对lnY与X1、X2、X3、X4、X5、X6、X7、X8等 指标进行OLS逐步回归,得到输出结果如输出3.3所示。

从而得到多元回归方程:

(3.1)

并根据输出3.3的结果知,回归方程(3.1)是显著的(P <0.0001),R2等于0.963。

得到多元回归方程后,用残差平方和来衡量回归方程对样本的拟合情况。以残差平方e2i对因变量lny来绘制残差图(图3.2),直观上看分析模型是否存在异方差。从残差图中大致可以看出e2i对因变量lny的变动呈增大的趋势,说明模型可能存在自相关性。进一步根据DW检验,验证模型中确实存在正自相关性。

为解决自相关问题,选用广义差分法。由于随机误差项是不可观测的,通常假定随机误差项为一阶自回归形式,使用et进行滞后一期的自回归,使用EViews得到回归方程:

由et的一阶自回归模型可知,自相关系数的估计=0.402,对原模型进行广义差分。

可得广义差分模型:

lny*t=5.8206+0.28996X*2t+0.2498X*4t-0.0977X*8t (3.2)

其中lny*t=lnyt-0.402lnyt-1 ,X*2t=X2t-0.402X2,t-1,X*4t=X4t-0.402X4,t-1,X*8t=X8t-0.402X8,t-1

模型通过了显著性检验(P<0.001)R2=0.9081。并且根据D-W检验,模型(3.2)中已无自相关性。

根据差分方程式有

带入到(3.2)式中,得到最终的回归模型为

lnyt=9.7334+0.28996X2t+0.2498X4t-0.0977X8t (3.3)

由回归模型(3.3)可知,服务贸易开放度每增加一个单位,GDP对数的增量就增加0.28996,证券投资开放度每增加1个单位,GDP对数的增量就增加0.2498,而实际关税率每增加一个单位,GDP对数就会相应减少0.0977。

4 小结

由多元回归的分析结果可以看出,在开放经济市场下,服务贸易开放度、证券投资开放度、实际关税率对我国的经济发展有较为显著的影响。服务进出口总额和证券投资总额对经济增长呈一定的正相关关系,即服务贸易的增长态势和我国在对外金融资产中的证券投资额的增加是有利于推动我国对外经济的增长的;而实际关税率对我国的经济增长呈现出一定的负相关关系,降低关税对我国经济的发展有一定的积极影响。服务贸易开放度、证券投资开放度分别作为贸易开放度和金融开放度的二级指标,对我国GDP有显著的正相关影响,间接说明我国的贸易开放程度和金融开放程度对我国GDP的增长起到比较重要的作用。

综合对我国经济增长影响的因素分析,对于推动我国经济增长,提出以下建议:

(1)服务贸易方面。在原有经济环境和制度基础条件下,参与国际服务贸易的规模扩大和结构提升,加快调整进出口贸易结构,走发展质、集约化、多元化的发展道路。 (下转第82页)

(上接第254页)

(2)金融投资方面。改进金融监管,加强监管机构间的协调配合,加强与国际和地区金融合作交流,不断吸收先进的金融技术或经验,顺应国际化的要求。

参考文献:

[1]常健.中国对外开放的历史进程[R].第六期中国现代化研究论坛,2008.

[2]王长风.中国离小康社会有多远[N].中国财经新闻,2012(11).

[3]王艺璇.我国地区经济增长与对外开放程度的关系分析——基于面板数据的实证分析[J].思想战线,2011(S1).

[4]朱国艳.我国对外开放度与经济增长关系实证分析[D].天津:天津财经大学,2007(05).

[5]白雪梅,赵松山.我国对外开放与经济增长因果关系的实证研究[J].数量经济技术经济研究,1999(11):73-75

[6]张为付,朱志刚.对外开放与经济增长关系的实证研究——中国1985-2004数据验证[J].全国国际贸易学科协作组会议暨国际贸易学科发展论坛,2007.

猜你喜欢

中国集体经济(2016年34期)2017-01-05

大学教育(2016年12期)2017-01-03

贵州财经大学学报(2016年6期)2016-12-19

时代金融(2016年27期)2016-11-25

企业导报(2016年20期)2016-11-05

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17