跨境资本流动宏观审慎管理分析框架研究

2016-04-18 10:59外汇局江苏省分局课题组编辑靖立坤

中国外汇 2016年1期

文/外汇局江苏省分局课题组 编辑/靖立坤

跨境资本流动宏观审慎管理分析框架研究

文/外汇局江苏省分局课题组 编辑/靖立坤

为防范跨境资本流动引发系统性风险,外汇局江苏省分局在总结和评价国内外资本流动宏观审慎政策实践的基础上,构建出适用于我国的跨境资本流动宏观审慎管理的分析框架。

跨境资本流动宏观审慎管理的基本思路

对系统性风险与宏观审慎管理的基本认识。系统性风险表现为重要经济金融变量远离均衡态的自我强化型发展,最终导致自我强化型崩塌。其实质是经济金融体系内集体性趋同行为引发的失控性正反馈效应(或顺周期性)与风险跨部门传染效应相叠加,引发系统大幅振荡。系统性风险在宏观、中观、微观三个层面的相互作用中产生,因此,宏观审慎管理应从不同层面采取措施应对系统性风险,限制系统性风险头寸的积累。其管理重点为银行体系和金融市场。

跨境资本流动的系统性风险特征。特定条件下,跨境资本流动会形成正反馈循环和跨部门风险传染。资产泡沫和经济过热驱动跨境资本流入,推动资产价格膨胀和过度投资;而一旦形成经济下行前景和资产价格下跌预期,资本将流出避险,加剧本币贬值和信用收缩,引发投资和资产价格循环式下跌,以及更大规模的资本流出(见图1)。

跨境资本流动宏观审慎管理实践

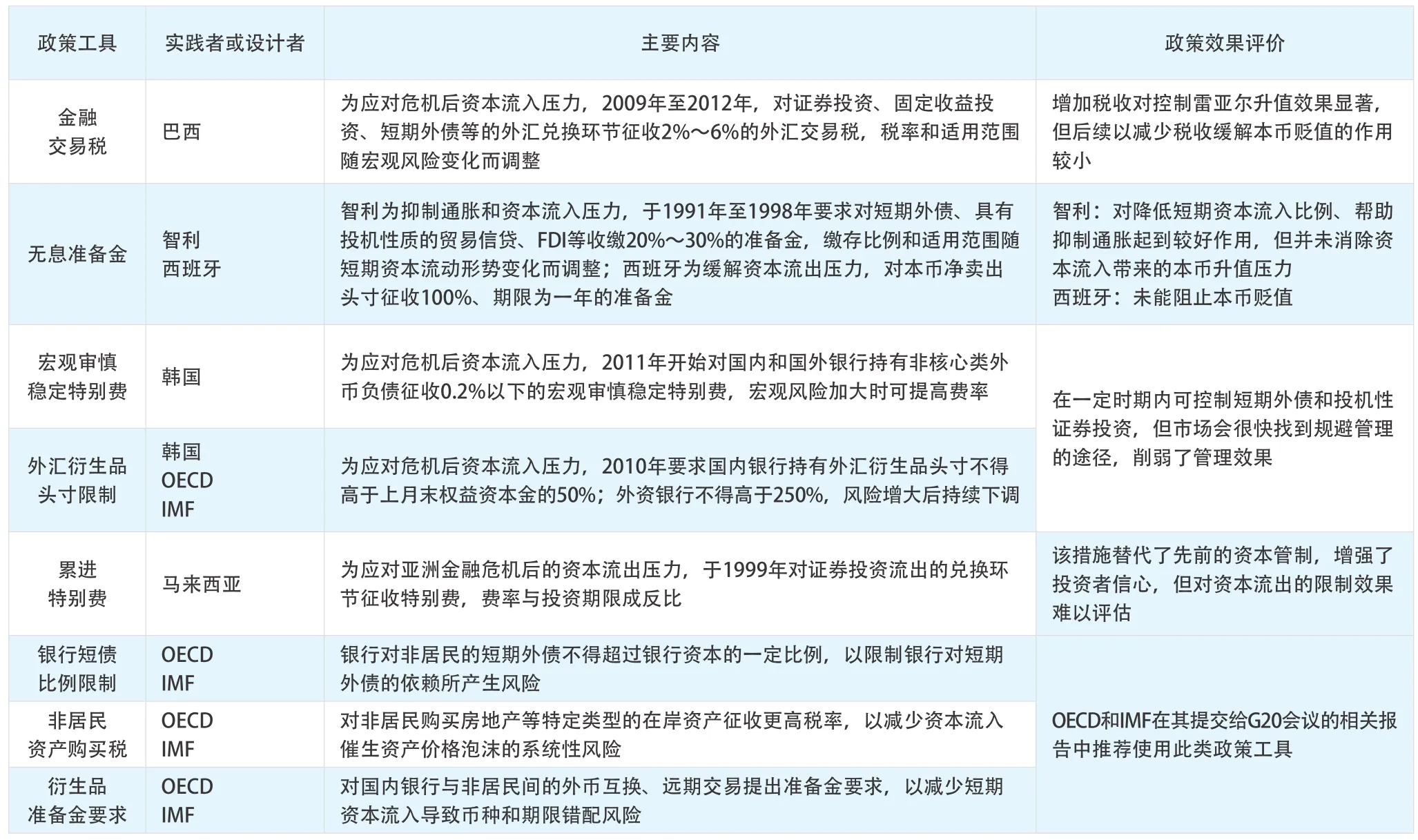

国外的政策设计与实践。目前,对宏观审慎管理与特定情况下的资本流动干预已形成国际共识。在政策工具选择方面,自美国学者提出托宾税思想后,国际组织和各国政府逐渐发展出无息准备金等“类托宾税”系列工具。根据国际货币基金组织(IMF)的标准,当上述措施被用于降低资本流动系统性风险时,即成为宏观审慎管理手段。

我国的初步尝试。目前,我国宏观审慎管理实践主要体现在外债管理方面,对银行和企业外债进行宏观审慎管理试点。基本思路是将过去对微观个体外债总量进行控制改为以资本/净资产为基础进行比例控制,并研究通过宏观逆周期参数对该比例进行动态调整。

对国内外资本流动宏观审慎管理的评价。国内外资本流动宏观审慎管理政策的主要特征是:通过征收额外税费(准备金)、延长汇兑时间、规定比例、限制总量等手段,在特定情况下增加跨境资本流动阻力。上述审慎措施对抑制资本过度流入和风险头寸积累起到一定作用,但难以从根本上防范资本流动系统性风险的形成。

构建适用于我国资本流动全过程的分析框架

将宏观审慎管理扩展至与资本流动密切关联的经济金融体系,首先需要对我国资本流动全过程及其在经济金融体系中的位置有一个全景式认识。

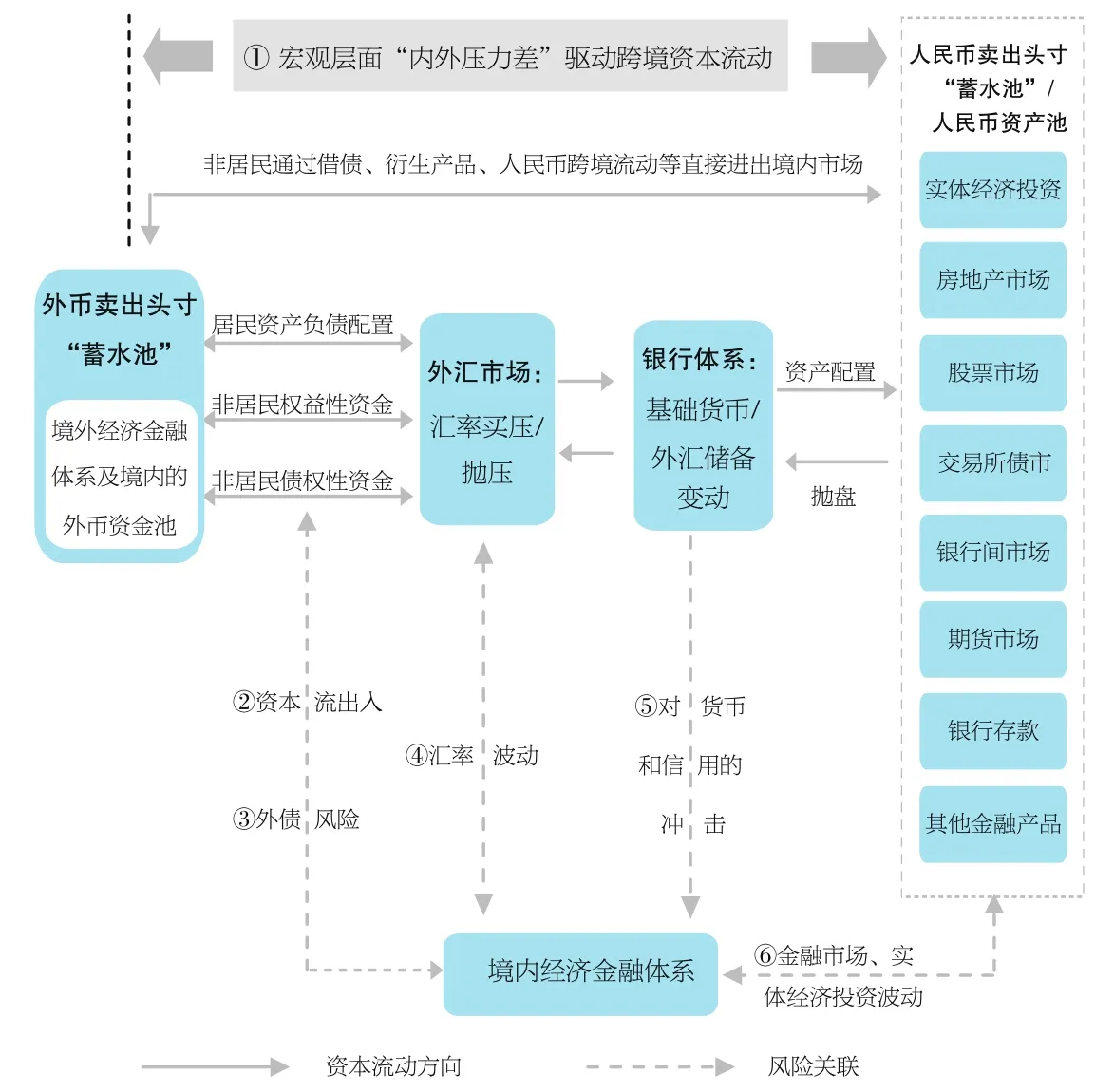

如图2所示,境外资本通过权益性形式(直接投资、证券投资等)、债权性形式(跨境贷款等)、居民自主资产负债配置等路径流入境内,在外汇市场通过结汇转化为人民币存款;银行体系基础货币和央行外汇储备相应增加。资本流出过程与此相反。资本在上述流动过程中与经济金融体系之间存在复杂的风险关联,其特征如下。

内外压力差是产生资本流动风险的宏观驱动力(见图2-①)。与货物、服务贸易项下跨境资金流动特点不同,跨境资本流动并非由国际贸易中的对价交换所引发,而是由资本的全球性逐利或避险动机所驱动。即由境内外宏观政策、制度、市场不同所产生的差异,包括境内外利差、汇差、资本利得差、预期投资收益率差、投资风险差异、税负差异等所引发。

跨境资本流动各环节均存在风险。一是资本流出入风险(见图2-②),过大的、持续性资本流动顺差/逆差影响实体经济和金融市场的信心、预期;二是外债风险(见图2-③),包括过度借贷所致偿债危机、期限错配风险、币种错配风险(外币计价外债)、外债与内债间的风险传染;三是汇率风险(见图2-④),汇率波动对进出口、金融市场价格造成冲击;四是银行体系风险(见图2-⑤),资本流动对银行信用和货币供应量造成冲击,进而对利率、经济增长、资产价格产生影响;五是人民币资产池风险(见图2-⑥),人民币资产池是资本流入目的地和资本流出的发起地,可以看做“人民币卖出头寸”(即非居民或居民持有的、当风险爆发时可抛售、兑换的人民币资产余额。其对境内金融市场、外汇市场等构成潜在的抛压)的积累,跨境资本在境内资产配置和抛盘行为将对境内金融市场价格、实体经济投资造成冲击。

连锁式正反馈效应可能导致资本流出入失控。外汇市场和金融市场存在“价格-预期-资本流动”的自我强化特征。如资本流出使外汇市场上人民币汇率下行,市场参与者贬值预期会增强,引发更多本币抛盘和资本流出。若无外部干预,这一正反馈循环将持续,直至失控。与此同时,资本流动各环节的风险并非各自独立,外部冲击可能引发“资本流动-外债风险-本币汇率-国内流动性-资产价格”间连锁式正反馈效应,导致货币危机爆发。

人民币卖出头寸余额是衡量系统性风险和从存量角度进行审慎管理的重要依据。形势逆转时,历年积累的人民币资产存量是对境内经济金融体系冲击的潜在能量。境内金融市场作为容纳非居民资本的“蓄水池”,规模越大、市场机制越健全、多样化程度越高,资本流动越不容易对境内金融市场价格、实体经济投资等产生冲击。

居民资产负债配置对资本流量和存量影响较大。境内银行、企业可以通过贸易、资本等流动渠道,在境内外资产池、本外币资产池之间调度资本,实现利益最大化。这种行为引发的资本流动与非居民资本流动相互关联,且具有较强的顺周期性及风险传染性。随着资本项目可兑换程度的提高,居民人民币可能的卖出头寸将大大增加。数据显示,2015年上半年我国银行结售汇逆差1053亿美元,但银行代客跨境收付为顺差444亿美元;同期境内外汇存款余额上升1080亿美元,其中的企业外汇存款余额仅增加384亿美元。这表明,结售汇逆差主要由境内居民机构增持外汇资产所致。在这种情况下,如果形势不利,居民抛出本币资产,同时购汇配置外币资产,则会对金融市场和汇率造成冲击。

图1 典型的资本流动系统性风险积累-爆发过程

图2 我国资本流动全过程及风险分析框架

微观个体趋同性的汇兑和资产负债转换行为是产生系统性风险的基础。在内外压力差变化或外部冲击下,微观个体对汇率、境内资产价格、GDP增速等的预期会趋于一致,可能产生集中、单向性的汇兑或本外币资产转换行为,出现资本单向性流入或流出。若无外部干预,大量资本单向流动可能触发本币汇率、金融市场价格的联动式上升或下降,加上群体非理性情绪的扩散,最终会形成失控的正反馈循环。

表1 国外典型资本流动宏观审慎政策工具的设计及实践

我国实施资本流动宏观审慎管理的原则性措施

根据上文对国内外政策实践和资本流动特征的分析,我国宏观审慎管理体系应特别关注以下几个要素:资本流动的存量风险管理、资本流动与境内经济金融体系间的正反馈作用、市场主体的集体性趋同行为。

一是在日常管理过程中,应加强对资本流动系统性风险的多层面监控和管理。宏观层面,应着眼于资本流动的驱动力,全面评估是否可能引发风险暴露,强化宏观政策协调。未来一段时期,我国将面临国内经济增速放缓、美联储加息等诸多挑战,各主要金融变量的内外价差可能随之改变,将直接影响资本流动,对此应做好预案。中观层面,应加强存量和流量监控管理,重点监控非居民和居民持有的“人民币卖出头寸”总量、变化及其在境内经济金融体系中的比重,将“非居民和居民持有的人民币卖出头寸总余额/外汇储备余额”这一比例,作为审慎管理的风险底线之一;同时,关注流动性较强的非居民短期资产余额及分布,如非居民在境内房地产市场、股市、债券市场、银行间货币市场等的资产余额及变化。微观层面,应监控资本流动个体是否出现大范围的单边预期或非理性情绪,防范由此引发的集体性趋同行为,如集体抛售人民币和人民币资产等。

二是在危机应对过程中,应根据资本流动的反馈类型采取不同措施,防止形成“资本流动-外债风险-本币汇率-国内信用和货币供应量-国内资产价格”的连锁式正反馈效应。在跨境资本大进大出时,应在资本流出入环节增加阻力,对资本流动重点领域进行逆周期调控;同时,充分考虑各市场之间的风险关联,必要时建立资本流动与境内外经济金融体系间的风险隔离机制。例如当国内资产价格出现大幅波动时,应立即启动相应预案,采取多种措施避免资产价格波动导致的跨境资本集中性、恐慌性流动。

三是从长效机制来看,应借鉴国际上成熟的政策经验,研究完善宏观审慎管理工具;同时,进一步拓展境内金融市场的广度与深度,完善市场的层次结构,完备市场的风险对冲工具,根据境内市场规模和健康程度,逐步提高对非居民资本的开放规模和程度。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

临床误诊误治(2021年12期)2021-12-04

临床误诊误治(2021年12期)2021-12-04

中国新闻周刊(2021年9期)2021-03-29

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

智族GQ(2018年7期)2018-05-14

中国机电工业(2016年5期)2016-12-01

小天使·五年级语数英综合(2016年9期)2016-10-09

名作欣赏(2014年29期)2014-02-28

对联(2011年8期)2011-09-18