引入EVA指标的上市公司财务预警模型对比研究

2016-04-20 15:19邓馨国超

会计之友 2016年8期

邓馨 国超

【摘 要】 将EVA指标引入财务预警,以2010—2014年我国沪深两市A股首次被ST的上市公司作为研究样本,分别构建引入EVA指标的Logistic回归模型与Fisher判别模型,通过模型对比发现:Logistic回归模型的预警准确率明显高于Fisher判别模型的预警准确率。

【关键词】 财务预警; EVA; Logistic回归分析; Fisher判别分析

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)08-0039-04

随着我国资本市场的迅速发展,上市公司面临的财务风险日益突出,迫切需要进行有效的财务预警。现阶段对财务预警的研究主要采用实证分析的方法,通过构建预警模型来识别潜在的财务危机,应用较为广泛的是Logistic回归模型以及Fisher判别模型,本文分别构建基于Logistic回归分析和Fisher判别分析的预警模型,通过对二者的预警过程及效果进行对比,确定更为准确的预警模型,为上市公司财务预警提供一定的参考。

在构建财务预警模型过程中,指标体系对最终的判定准确率具有显著影响,因此,预警指标的选择显得尤为重要。然而传统财务指标在预警过程中却存在很多不足,例如,忽视权益资本成本、过度注重短期业绩、易受人为操纵等,所以仅靠传统财务指标难以完全满足财务预警的目的。国内外学者针对此类问题也在不断研究和探索,涌现出了许多新方法,如引入新的预警指标、利用非财务信息、构建时间序列等,其中,引入EVA指标就是一种新的思维与尝试[1]。

EVA实质是对剩余收益的扩展和延伸,被定义为税后净经营利润(Net Operating Profit After Tax,NOPAT)与资本成本(Capital Charge,CC)之间的差额。尽管EVA的定义较为简单,但实际的计算和调整过程却很复杂,调整项目多达160项。国内很多学者对我国现行企业会计准则下EVA计算体系进行研究发现,通过对研发费用、战略性投资、无息流动负债、折旧费用、各种准备金、重组费用、商誉、所得税等主要事项的调整,能够得出较为准确的EVA数据[2]。因此,本文在研究过程中通过对上述主要事项的计算和调整来确定上市公司的EVA数据。

一、引入EVA指标的财务预警研究设计

(一)样本选取

本文选取2010—2014年我国证券市场A股首次被ST的上市公司作为目标样本,合计103家,其中被注册会计师出具否定意见或者无法表示意见的有4家;其他状况异常导致被ST的上市公司有10家;无法找到同时期、同行业、同规模配对样本的上市公司有22家,剔除由于以上原因导致被ST的公司后,剩余67家上市公司作为本文的目标样本。此外,按照1:1的配对比例,选择同时期、同行业、同规模的67家非ST上市公司作为配对样本,合计134家上市公司作为最终的研究样本[3]。

(二)数据的时间范围

根据我国证监会上市交易规则,假定上市公司由于财务状况异常在第t年被特别处理,那么它在t-1、t-2年连续两年经审计的净利润为“负值”,如果仍然使用t-1、t-2这两年的财务数据构建预警模型,模型的准确性将会被严重高估。因此,应至少选择t-3年的数据构建预警模型。关于预警年度的问题,何沛俐和章早立[5]对时序样本进行了详尽的实证分析,发现如果在第t-4年进行财务预警,ST公司与非ST公司之间的差异是不显著的。综合来看,本文选择t-3年的样本数据进行财务预警,以更为真实地反映模型的预警效果。

(三)指标体系的构建

本文的财务预警指标主要包含两类:

1.EVA指标。调整和计算研究样本的EVA数据,并以此为基础确定EVA指标,即用EVA代替传统净利润确定相关的财务比率,从而提高预警指标的准确性[4]。EVA指标主要有:修正销售净利率K1(即EVA/营业收入)、修正主营业务净利率K2(即EVA/主营业务收入)、修正净资产收益率K3(即EVA/所有者权益)、修正总资产收益率K4(即EVA/总资产)。

2.传统财务指标。根据我国上市公司财务危机的特征,综合前人的研究成果,本文选择了20个传统财务指标,涵盖了公司的偿债能力、营运能力、盈利能力、获现能力以及发展能力,综合反映公司的整体状况。其中偿债能力指标包括:流动比率X1、速动比率X2、现金流量比率X3、资产负债率X4、产权比率X5、利息保障倍数X6;营运能力指标包括:存货周转率X7、应收账款周转率X8、流动资产周转率X9、固定资产周转率X10、总资产周转率X11;盈利能力指标包括:主营业务毛利率X12、成本费用利润率X13;获现能力指标包括:经营活动现金流入流出比率X14、经营活动现金净流量增长率X15、每股经营活动净现金流量X16;发展能力指标包括:主营业务收入增长率X17、营业利润增长率X18、净资产增长率X19、总资产增长率X20。

二、实证分析

(一)正态性检验

本文使用Kolmogorov一Smirnov拟合优度的检验方法,将样本数据的累计频数分布与正态分布进行对比,以确定预警指标是否服从正态分布。将EVA指标和传统财务指标进行K-S检验,检验结果为:在95%的置信水平上,资产负债率X4、每股经营活动净现金流量X16这两个指标的双侧渐近显著性值都大于0.05,故推断其服从正态分布,其余22个指标均不服从正态分布。

通过正态性检验,确定各个指标服从的分布情况,为下文的显著性检验奠定了基础:对于服从正态分布的指标采用T检验的方法进行显著性检验,对于不服从正态分布的指标采用非参数检验的方法进行显著性检验。据此确定各指标在预警过程中是否具有显著性,将显著的指标予以保留,组成最终的财务预警指标体系,作为构建财务预警模型的初始数据。

(二)显著性检验

1.T检验。对服从正态分布的两个指标进行T检验,综合方差方程和均值方程的t检验结果,在95%的置信水平上,资产负债率X4通过了T检验,表明ST公司与非ST公司在长期偿债能力方面存在显著差异;而每股经营活动净现金流量X16这一指标未能通过T检验,表明ST公司与非ST公司在现金流量方面不存在显著差异。

2.非参数检验。对不服从正态分布的22个指标进行非参数检验,采用Mann-Whitney U检验的方法,检验两个样本的总体在某些特定位置上是否相等。检验结果为:在95%的置信水平上,现金流量比率X3、存货周转率X7、固定资产周转率X10、总资产周转率X11、经营活动现金流入流出比率X14、主营业务收入增长率X17这6个指标未能通过非参数检验,应当予以剔除;其余通过非参数检验的16个指标,则予以保留。

综合T检验和非参数检验的结果,符合正态分布且T检验具有显著性的1个预警指标,不符合正态分布但非参数检验具有显著性的16个预警指标,总计17个显著的指标,组成最终的财务预警指标体系,作为构建预警模型的初始数据。

(三)因子分析

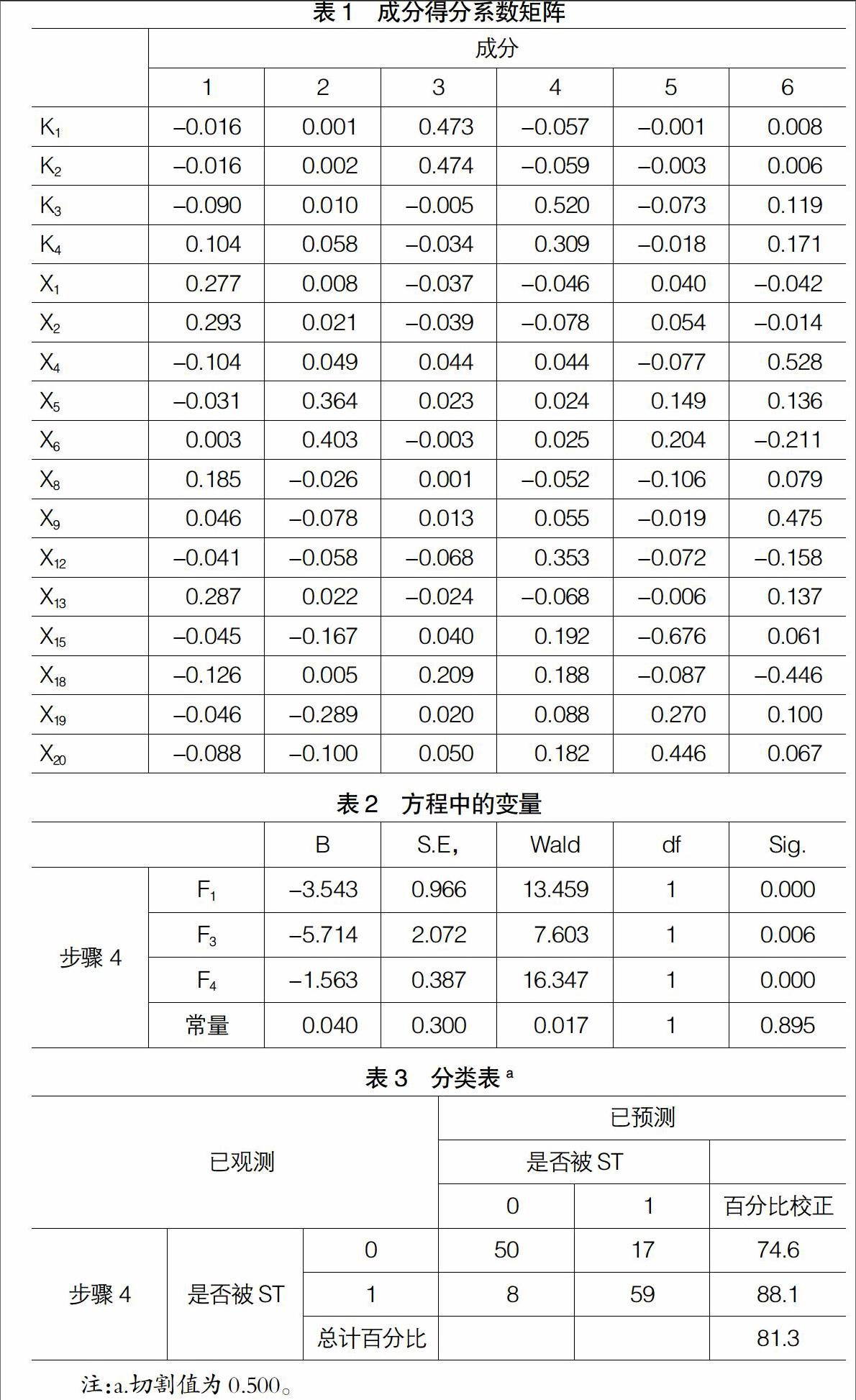

使用主成分法提取初始变量的公因子,以分析变量的相关矩阵作为提取公因子的依据,指定各公因子的最小特征值为1,通过因子分析发现提取6个公因子能够解释初始变量所包含72.65%的信息,因子得分系数如表1所示。

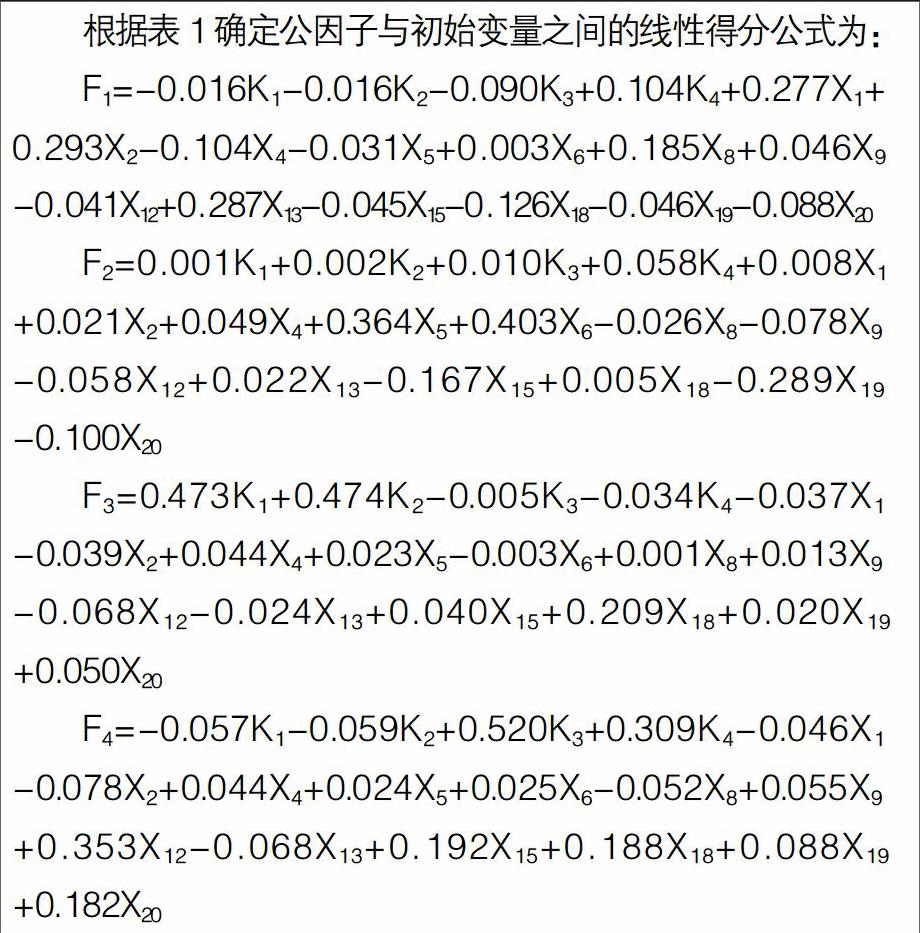

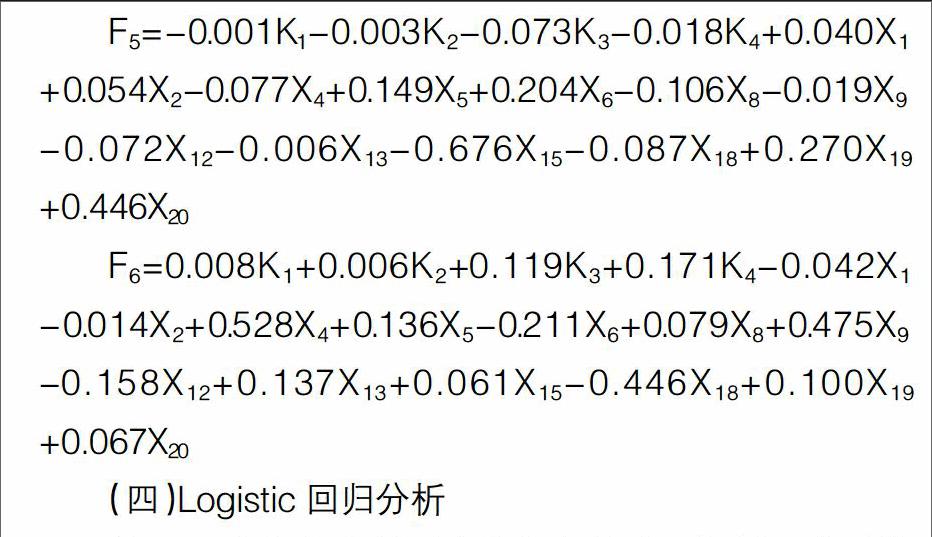

根据表1确定公因子与初始变量之间的线性得分公式为:

(四)Logistic回归分析

将EVA指标与传统财务指标相结合,通过正态性检验、显著性检验确定预警指标体系,以主成分法提取公因子,并按其因子得分构建Logistic回归模型,因变量为是否被ST,取值为0和1,0表示非ST公司,1表示ST公司。采用向前逐步法进行回归,根据Wald统计量的概率对变量进行剔除,输出结果如表2所示。

从表2可以看出,经过三个步骤构建的Logistic回归模型中,F1、F3、F4以及常量进入到了最终的回归方程,其中,F1、F3、F4的显著性值都小于0.05,表明这三个变量对回归方程的贡献均是显著的。Wald统计量也进一步验证了这一结论,Wald统计量的值越大,表明变量对回归方程的显著性越强。综合认为回归方程的拟合程度较好,据此构建的Logistic回归模型为:

在总结前人研究成果的基础上,设定观测量的切割值为0.5,当P>0.5时,判定为ST公司,数值越大,表明在未来几年内发生财务危机的可能性也就越大;当P<0.5时,判定为非ST公司,数值越小,表明在未来几年发生财务危机的可能性也就越小;当P=0.5时,表明该公司发生财务危机的状况尚不能判定,需要进一步检验。根据此预警模型的判定,得出的回归结果如表3所示。

构建引入EVA指标的Logistic回归模型对上市公司进行财务预警,总体的预警准确率为81.3%,其中将67家非ST公司中50家判定准确,预警准确率为74.6%;将67家ST公司中59家判定准确,预警准确率为88.1%。这说明引入EVA指标构建的Logistic回归模型能够比较准确地预测上市公司出现财务危机的情况,为上市公司识别和防范财务危机提供有效的参考。

(五)Fisher判别分析

运用Fisher判别分析构建财务预警模型,使用步进式方法将变量引进判别模型,可以得出Fisher判别的标准化函数系数和非标准化函数系数,具体结果如表4所示。

经过Fisher判别分析中步进式方法的检验,F1、F3、F4、F6作为自变量进入到了判别模型中,通过标准化和非标准化的矩阵分析可以得到最终的判别函数,其中,根据标准化系数构建的判别函数为:

Z=0.421F1+0.371F3+0.872F4-0.334F6

根据非标准化系数构建的判别函数为:

Z=0.427F1+0.374F3+0.962F4-0.336F6

综合上述构建的判别模型,对研究样本进行检验,可以得出最终的判别结果如表5所示。

构建引入EVA指标的Fisher判别模型,从分类结果表可以得出,经过Fisher判别分析,总体的预警准确率为79.9%,其中将67家非ST公司中51家判定准确,判定准确率为76.1%;将67家ST公司中56家判定准确,判定准确率为83.6%。可以看出,引入EVA指标构建的Fisher判别模型能够较为准确地进行财务预警,为上市公司提供有效的参考。

(六)Logistic回归模型与Fisher判别模型对比分析

将传统财务指标经过EVA调整、修正,引入EVA相关指标,分别构建Logistic回归模型与Fisher判别模型,对比二者的预警结果如表6所示。

通过表6对比结果可知,Logistic回归模型对于非ST公司的判定准确率为74.6%,略低于Fisher判别模型的准确率76.1%;Logistic回归模型对于ST公司的判定准确率为88.1%,显著高于Fisher判别模型的准确率83.6%。综合来看,Logistic回归对样本总体的预警准确率为81.3%,明显高于Fisher判别模型的准确率为79.9%。从上述研究结果可以得出,引入EVA指标构建Logistic回归模型的预警效果明显优于Fisher判别模型的预警效果。

三、结论

本文将EVA指标引入财务预警,通过正态性检验、显著性检验确定预警指标体系,以主成分法提取公因子,分别构建引入EVA指标的Logistic回归模型与Fisher判别模型,通过实证研究发现:Logistic回归模型的预警效果明显优于Fisher判别模型的预警效果,构建引入EVA指标的Logistic回归模型能够较为准确地识别和防范上市公司出现财务危机的情况,有效地进行财务预警。

考虑到本文在样本公司出现财务危机的第t-3年进行财务预警,预警的时间跨度相对较长,因此,引入EVA指标的预警模型最终的判定准确率能够达到81.3%,基本实现了财务预警的目的。构建引入EVA指标的Logistic回归模型作为财务预警研究的一种尝试和探索,具有广阔的发展前景。

【参考文献】

[1] 谷祺,于东智.EVA财务管理系统的理论分析[J].会计研究,2000(11):31-36.

[2] 国超,刘宏,邓馨.EVA的调整事项及其计算体系解析[J].商业会计,2008(12):71-72.

[3] 彭韶兵,邢精平.公司财务危机论[M].北京:清华大学出版社,2005.

[4] 赵治纲.中国式经济增加值考核与价值管理[M].北京:经济科学出版社,2010.

[5] 何沛俐,章早立.立体空间下的全新财务危机远期预警模型[N].中国证券报,2003-05-21.

猜你喜欢

今日农业(2019年12期)2019-08-13

安顺学院学报(2019年2期)2019-07-04

现代园艺(2017年22期)2018-01-19

商周刊(2017年6期)2017-08-22

重庆交通大学学报(自然科学版)(2017年3期)2017-05-17

统计与决策(2017年2期)2017-03-20

环球市场信息导报(2016年41期)2017-01-19

通化师范学院学报(2016年11期)2017-01-15

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01

火控雷达技术(2016年3期)2016-02-06