陕西省农业产业链融资存在的问题及对策研究

2016-05-07 08:38袁梁

渭南师范学院学报 2016年8期

关键词:融资模式

袁 梁

(渭南师范学院 商学院,陕西 渭南 714099)

陕西省农业产业链融资存在的问题及对策研究

袁梁

(渭南师范学院 商学院,陕西 渭南 714099)

摘要:农业在陕西省经济发展中处于基础性地位,但随着农业产业化的进程,农业融资面临瓶颈。农业产业链融资是一种新型融资方式,能将整条产业链看作一条信誉链,产业链上企业之间信誉共享,金融机构通过重点考察产业链和核心企业,从而解决链条上广大中小企业和农户的融资难题。陕西省的农业产业链融资为农村经济的发展作出了一定的贡献,但龙头企业整体实力不强、金融机构信贷风险增加和法律法规不健全等因素制约了农业产业链融资的进一步发展。未来应着重发展壮大龙头企业、发挥金融机构的支撑作用并健全相应的法律法规。

关键词:农业产业链;产业链融资;融资模式

2014年,陕西省实现生产总值17 689.94亿元,其中,第一产业增加值1 564.94亿元,占比为8.85%。截至“十二五”末,陕西粮食生产实现“十二连丰”,农民收入“十二连增”。2015 年前三季度农民人均可支配收入6 553 元,增速为全国第8 位。陕西省农业经济发展取得了可喜成绩,但农户的融资难题一直是制约经济发展的重要因素。十八届三中全会提出要大力发展农村普惠金融,实现农村金融与“三农”的共赢发展。陕西省也在“十三五规划”中明确提出要全面深化农村改革,促进农业产业化和机械化。而农业产业化的进程离不开资金支持,由于农业固有的高风险低收益和金融机构追逐利润的本性,导致金融机构在服务“三农”时存在各种制约。

自1978年实行家庭联产承包责任制以来,我国农业主要采取的是小规模家庭生产模式,小农户成为农业生产的主体,但小农户特别是贫困农户通常缺乏一定的抵押担保物,加之农业生产容易遭受自然灾害,金融机构在对分散的农户进行审批时工作量繁重且风险较大。因此,农村金融的发展存在一定困境。农业产业链融资是一种新型创新融资方式,通过促使原来分散的信贷主体之间进行合作,以解决农户的贷款难问题。在农业产业链融资方面,国内已经出现了一些成功的案例和模式。例如,黑龙江省龙江银行通过对农业产业链融资不断进行创新,率先探索出了“五里明模式”和“六方合作+保险模式”[1],前者主要针对种植业中的玉米进行融资,后者主要解决养殖业中的生猪融资问题。这两个模式能改善农业的盈利性,促进链条上各交易主体均提高盈利水平,同时借助合作社平台,大大降低借贷双方的交易成本。“五里明模式”已被业界认为其核心思想和运行机制可以复制到其他地区[2]。山东省东营市针对海参产业也借鉴了产业链融资模式,东营市政府和银行认为制约海参养殖户发展的核心问题是农户授信成本高和农户违约风险大,他们推出了有针对性的农业产业链信贷产品[3]。该产品受到了广大海参养殖户的青睐,为东营市海参产业发展提供了强有力的资金支持。如今,农业产业链融资已成为农户融资的一种重要模式,研究农业产业链融资具有重要的理论意义与现实意义。本文从陕西省的农业发展实际情况出发,分析其农业产业链融资的现状、取得的成效及存在的问题,并提出相应对策建议。

1农业产业链融资

产业链融资兴起于20世纪90年代,是指金融服务机构在综合考察整条产业链的内部交易结构的基础上,重点掌握产业链中核心企业的信用风险,并最终对产业链上不同环节的相关企业提供金融服务的一种融资模式。产业链融资在工业企业中应用较为广泛,一般而言,产业链中除核心企业之外,大部分都是中小企业,因此,产业链融资能在一定程度上解决中小企业融资难的问题。

农业产业链是指由农产品价值增值环节所组成的链条,包括农产品的研发、生产、加工、物流、批发零售等,包括农业产前、产中以及产后各个环节。通过农业产业链,可以将农户与其他关联企业有效组织在一起,最终实现农业的产业化经营。农业产业链有自身的特殊性,农业产业链涉及农业、工业和服务业三大领域,农业的生产方式特殊,不同农业产品之间差别明显,因此,农业的产业链融资必须借鉴工业或服务业产业链融资的成功经验,同时要考虑自身的特殊因素。

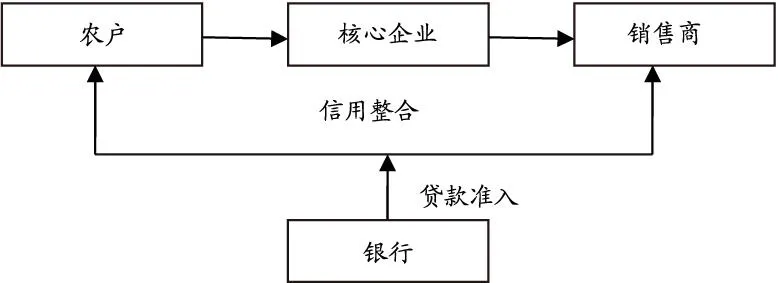

农业产业链融资必须围绕核心龙头企业,有机整合上下游相关企业和农户,在保险、担保等机构的风险控制下,向银行等金融机构进行融资。通过农业产业链融资,农业产业链上各个环节的相关企业和农户结成战略联盟,不再是孤立的个体,而是成为一个有机整体(如图1所示)。这样,金融机构在充分了解农业产业链的基础上,依据各主体间的交易关系创新金融产品,进行信贷管理。目前农业产业链的融资模式依据主导方的差异,可以分为园区主导型、政府主导型和核心企业主导型三种类型[4]。

图1 农业产业链融资的基本模式

2陕西省农业产业链融资的现状

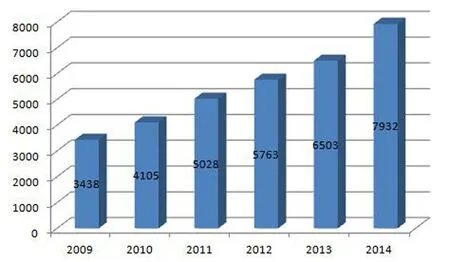

2014年,陕西省农民的人均可支配收入达到7 932元,较“十一五”末净增3 827元,年均增速17.9%,比全国平均增幅快2.6 个百分点(如图2所示)。近十年来,陕西省经济结构得到不断调整优化,三次产业产值比重由2005年的11.1∶49.6∶39.3演变为2014年的8.9∶54.8∶36.4,第一产业产值的比重在十年间下降了2.2个百分点。同时,农业内部的产业结构也在不断发生变化。2013年,种植业的比重为66.92%,农林牧渔服务业的比重为4.63%。10年间,种植业的比重有所下降,而农林牧渔服务业的比重稳中有升。可见,陕西省农业的产业结构不论是从总体来看,还是从内部来看均发生了不同程度的调整优化。

图2 2009—2014年陕西省农民人均纯收入

经济的发展和产业结构的优化为农业产业链融资提供了基础条件,陕西省农业产业链的融资现状主要体现在以下几个方面。

2.1农业产业化组织规模不断扩大

农业的产业链融资依赖于农业的产业化和规模化经营,陕西省政府认识到农业产业化发展能够带动农村经济的迅速发展,并于1995年开始有计划地推动农业产业化经营。2002年,陕西省政府召开了全省农业产业化龙头企业工作会议,并成立农业产业化经营指导小组。2012年,政府颁布《关于支持农业产业化龙头企业的实施意见》,并配套制定相应的暂行管理办法,为陕西省农业产业化发展提供了制度保障。

2014年,陕西省建成省级现代农业产业园区301 个,提前一年完成“十二五”计划,同时建设各级各类园区2 047 个。合作社23 780 家,同比增长116%。新型职业农民数为1.23 万人,家庭农场数为2.3 万家。这些农业产业化组织的发展形成了以水果、乳制品和农畜品等农产品为主的农业产业集群。2014年,陕西省农业龙头企业数为2 680 家,比上年增加539家,其中国家级重点龙头企业34家。龙头企业的发展整合了农业产业链,带动了当地农村经济的发展。同时,由于龙头企业的辐射带动作用,农业资源逐渐开始有目标集聚,形成了一些特色农业产业带。这些产业的发展向龙头企业提供了可靠的原材料,而龙头企业的进驻也激发了农民的生产热情,尤其龙头企业的巨大集散能力能形成对原材料的稳定需求,因此,农产品的市场风险也能大大降低。

2.2农业产业链融资模式初具规模

陕西省在推进陕西苹果、猕猴桃等水果的产业化发展时,采取了“公司+基地+农户”“果农协会+农户”等新型的融资模式,使得陕西出现了一批果业龙头企业,如海升、恒兴、通达、华圣等,这些企业的发展带动了果木培育、水果加工、包装、仓储等相关企业的发展,并形成了较为完整的水果产业链。杨凌采取的农业产业链融资模式为“政府+担保机构+农村合作组织+金融机构”,该模式成功地解决了农村财富的资本化问题,缓解了农村农业融资难现状。2012年,陕西华贸牧业有限公司依托农业产业链上的资金流和物流进行融资,华茂牧业与农村信用社签订了“订单农业贷款承诺书”,同时引入人保财险对所有肉鸡大棚进行投保,至2013年末,共建立养殖基地60个和标准大棚500个,年产值超过5亿元。陕西省安康市的生猪产业链融资模式是依据“信用共同体”进行融资。以阳晨牧业公司为核心,包括上下游的生猪养殖、饲料配送、屠宰加工等32家中小企业,组建成生猪产业联盟,国开行陕西分行在考察生猪产业链信用的基础上,累计为产业链提供贷款1.81亿元。目前,陕西省的农业产业链融资模式经过不断地发展创新,初步形成了以“公司+农户+银行”“农村合作组织+农户+银行”等为主导的产业链融资模式。

2.3降低农业信贷成本

农业产业链生产可以将龙头企业和农户组成战略联盟,形成规模化的生产方式,能够最大程度地降低单个农户可能面临的自然风险和市场风险。如陕西省80%以上的龙头企业均建立了专门的质检机构并通过了一系列的质量体系认证,菜、果、畜产品质量安全合格率均稳定在95%以上。同时,龙头企业重视技术研发,组织标准化生产,对农户的生产行为进行培训规范,这些措施均能提高农产品的质量水平。整条农业产业链的盈利能力也能得到改善,因此可以降低银行的信用风险。

企业与农户之间通过订单或合同等方式展开长期合作,能够更着眼于未来发展,形成较好的风险共担机制,金融机构运用信贷模型考察产业链上的核心企业,如果其信贷风险预测的准确程度较高,就能有效地减少坏账损失。而且农业产业链融资能集中分散的农户,组织上下游企业,增大贷款规模,有效降低金融机构在向单个农户和企业放贷时的信息搜寻成本和管理监督成本。金融机构在对农业产业链的融资进行考察时,可以对调查、审批等环节进行一站式办理,提高工作效率,节省信贷成本。

2.4建立了配套的法律法规

为了促进农业产业链的快速发展,陕西省政府制定了一系列法律法规。2013年,陕西省政府出台了《关于支持农业产业化龙头企业发展的实施意见》,提出要加大对农业龙头企业的支持力度,促进农业产业化更快更好的发展。

2015年,为了加快洛川苹果现代产业建设步伐,陕西洛川县委和县政府印发了《关于加强洛川苹果现代产业建设的意见》,对洛川苹果的产业化发展出台了一系列优惠政策。政策措施的出台,为洛川苹果产业链的发展提供了基本的制度保障。农业产业链融资是一种金融创新工具,相关的法律法规能为农户和企业之间、企业和企业之间的权利和义务的划分提供依据,减少不必要的利益纠纷。

3陕西省农业产业链融资存在的问题

农业产业链融资在促进陕西省农村经济发展方面作出了一定的贡献,但也存在诸多问题。

3.1农业龙头企业实力不强

2014年,全国有1 191家农业产业化重点龙头企业,其中,陕西省有34家,仅占2.85%。全省农业龙头企业数为2 680 家,但大多数企业的发展时间并不长,且普遍规模较小、实力不强。2014年,陕西省的国家级龙头企业仅占全国龙头企业数的1.27%。陕西省龙头企业的业务主要集中在一些初加工的经营领域,技术创新能力不足,涉及深加工的企业较少。调查显示,美国等发达国家的农产品深加工率可达80%,而陕西省只有20%~30%,低于我国的平均水平。陕西省龙头企业产品档次较低,产品销售以当地市场为主,参与国际市场竞争的能力较弱,制约了农业产业链的国际化发展。农业产业链融资依靠的是核心企业的偿债能力,而龙头企业的综合实力决定了农业产业链融资的质量和效果。在农业产业链融资过程中,一旦龙头企业的信用出现危机,就会波及与之相关的上下游企业,最终给金融机构带来巨大的风险。

目前,陕西省的农业产业链条比较松散,上下游企业之间的从属性不强,缺乏能够承担责任、有较强带动力的核心企业,未能形成强大的产业链。比如,一些生产蔬菜、水果的农户并未与收购企业签订订单。即使部分农户签有订单,也比较容易发生违约行为。农业生产中小农户的数量众多,当农户发生违约行为时,企业将分散的农户诉诸法律的成本较高,从而纵容农户只顾眼前利益,导致农户的违约率居高不下。因此,龙头企业的实力决定了农业产业化的程度,进而影响了农业产业链的融资效果。

3.2金融机构借贷风险增加

由于不同的农业产业链之间存在明显差异,金融机构必须针对不同的产业链提供多元化的产业链融资服务。同时,随着农业产业链的延长和企业主体数目的增多,信息不对称也会随之增加,金融机构必须在放贷前对整条产业链进行调查,并在贷中进行合理评估,还要设计相应的管理制度和风险监测体制进行贷后监控。不管哪一个环节出现问题,都会导致资金错配,从而引发信用风险。由于农业产业链日趋复杂,因此,金融机构的信贷评估难度和信贷风险均会大幅增加。

农业产业链融资依赖的是核心企业的信用,由于农业生产面临较多的不确定因素,生产容易受到外部环境如市场或价格因素的影响,一旦龙头企业经营恶化或发生道德风险时,就会波及整条产业链,形成多米诺骨牌效应,给金融机构带来无法弥补的损失。因此,产业链融资对金融机构的借贷操作有更严格的要求,金融机构必须做好相应的应对措施。

3.3法律法规不健全

传统的小额信贷已不能适应农村经济发展的需要,而新型的农业产业链融资模式发展的时间并不长,在发展过程中难免出现许多新的法律问题,但现有的法律制度并未涉及,新的法律制度尚未出台,因此,出现了相应的法律空白地带。农业产业链融资需要对土地的经营权进行流转,但是我国目前已出台的相关法规如《土地管理法》《农村土地承包法》等,并没有对农村土地的流转方式和流转程序进行具体的规范和界定。而且土地权利的归属不明确、土地评估机制尚不健全,而土地作为农民的重要资本,并不能有效地实现其抵押价值,目前还不能为产业链融资提供资本来源。同时,还缺乏合理规范的价格评估机制来评估一系列抵押替代物,如专利、许可等。农业产业链中各利益主体间权利与义务的划分很重要,而当前并没有相应的法律法规对此做出明确规定,导致银行的信贷资金得不到保障。政府担保缺乏退出机制,这一系列的法律法规的缺位均阻碍了农业产业链融资的可持续发展。

4提升陕西省农业产业链融资水平的对策

农业产业链融资必将成为未来带动农村经济发展的一种重要金融模式,陕西省在今后的农业产业链融资发展过程中,必须做到以下几点。

4.1发展壮大龙头企业

在产业链融资中,龙头企业是核心,必须积极发展壮大龙头企业。龙头企业是产业化的组织者、带动者,是整条产业链健康运转的关键。好的龙头企业可以带动多种产品的共同发展,扩大产业化经营的规模。龙头企业自身必须加强组织建设,健全各种管理机制,通过兼并重组等方式做大做强。2014年,陕西省农民的文盲率为4.29%,农民的文化素质相对比较欠缺,龙头企业应对农户的生产经营进行技术培训和指导,与农民形成稳固的战略联盟,这样既可以增加整条产业链的效益,也可以降低农户违约率,有利于产业链的长远发展。在面临自然灾害和市场风险时,龙头企业可以设定最低收购价格,与保险公司一起保护农户的根本利益。龙头企业还应研究探索与农户的利益分配共享机制,鼓励农民入股或进行利润返还,将企业的未来发展与农民的利益结合在一起,增加产业链成员间的信任,加深产业链纵向一体化程度。

4.2发挥金融机构的支撑作用

农业的发展需要金融的支持,各金融机构应在农业产业链发展中起到应有的作用。政策性金融机构主要起导向和示范作用,商业金融机构和农民合作金融机构是提供农业产业链融资服务的主体;农业担保机构为农业产业链融资服务提供信用支持;农业保险机构则为农业产业链融资提供信用担保和风险保障。多种金融机构间的分工与协作,从而满足农业产业链上不同群体的资金需求。

除了金融体系的支持外,金融机构自身也必须创新金融产品和服务,加强农业产业链的金融服务能力。目前银行的产业链融资主要针对的是第二产业和第三产业,一项调查显示,四川地区只有半数的金融机构为农业产业链提供有限的金融服务,而30%的金融机构完全没有为农业产业链提供任何金融服务[5]。同时,金融机构必须改变传统的农村金融模式,认真深入地研究国家农业政策、产业组织形式演变规律[6],开发适合农业的新型金融工具。在进行风险防范时,设计融资风险规避机制,与担保公司和保险机构合作,最大限度地降低可能面临的风险。国务院总理李克强已提出“互联网+”战略,农业产业链融资也要结合金融的电子化趋势,建立产业链融资的网络化平台,利用手机、电脑等工具降低产业链融资成本,增加融资绩效。

4.3建立健全相关的法律法规

农业产业链融资面临许多新的法律问题,各级政府和有关部门必须加强理论研究,加快制定相关的法律法规,使法律制度建设跟上农业产业链融资实践的需要。陕西省的农业龙头企业起步较晚、带动能力弱,政府应加大对农业龙头企业的信贷支持力度,加强对资金使用的有效监管,健全相应的社会化服务体系,鼓励龙头企业做大做强。同时,在财政上支持农业合作组织向标准化、规范化方向发展,提高农民的市场谈判能力,稳固农业产业链联盟。

农业产业链融资涉及面广,政府应对产业链融资中的重要问题做出明确的规定,如资产证券化、资产处置、质押物监管等。同时,要清晰界定银行和产业链成员之间的权利与义务,这样,银行在拓展业务时就能预见可能的风险,避免因违规操作而带来损失。农业产业链融资需要配套的支持体系,政府应扶持农业担保体系建设,建立风险补偿机制,优化农业产业链的融资环境。

5结语

最近几年,陕西农村经济得到了较大发展,农业产业链融资模式也被不断应用到农村金融中。陕西省农业中龙头企业数量较多,但重点龙头企业数量有限且实力不强,未来应发展壮大龙头企业。金融机构在对农业产业链进行放贷时,应降低信贷成本,但如果金融机构没有较好的预测能力和风险防范机制,就有可能增加信贷风险,因此,必须完善金融体系,加快金融创新。此外,农业产业链融资带来了许多新的法律问题,政府必须健全相应的法律法规。

参考文献:

[1] 刘西川,程恩江.中国农业产业链融资模式[J].财贸经济,2013,(8):47-57.

[2] 董芳.新型城镇化下农业产业链融资探析[J].西南金融,2014,(11):72-76.

[3] 段作强,刘春华,孙一昕.基于产业链整合的农业产业链融资模式:东营案例[J].时代金融,2013,(10):107-109.

[4] 满明俊.农业产业链融资模式比较与金融服务创新——基于重庆调研的经验与启示[J].农村金融研究,2011,(7):24-29.

[5] 周晓强.以供应链金融助推农业产业化发展[J].中国金融,2012,(15):36-37.

[6] 赵斐.农业产业链融资的优势及制约因素研究[J].金融发展评论,2015,(1):138-145.

【责任编辑马小侠】

The Problems and Countermeasures of Agricultural Industry Chain Financing in Shaanxi Province

YUAN Liang

(School of Business, Weinan Normal University, Weinan 714099, China)

Abstract:Agriculture is at the fundamental status in Shaanxi Province’s economic development, but with the process of industrialization of agriculture, agricultural finance is facing a bottleneck. Agricultural industry chain financing is a new and innovative financing model. The whole industry chain can be seen as a reputable chain. Reputation is shared between the industry chain enterprises, financial institutions, and by the emphasis on the industrial chain core business, so as to solve the chain of medium and small enterprises and farmers of financing difficulties. Shaanxi Province agricultural industry chain financing for rural economic development has made some contribution, but the overall weak point is only a few strong enterprises, financial institutions credit risk increases and improve laws and regulations problems. In future, we must focus on the development and expansion of enterprises, financial institutions should play a supporting role and improve relevant laws and regulations.

Key words:agricultural industry chain; industrial chain financing; financing model

作者简介:袁梁(1980—),女,陕西大荔人,渭南师范学院商学院副教授,西北农林科技大学经济学博士研究生,主要从事农业经济理论与政策研究。

基金项目:陕西省社会科学基金项目:陕西省农业产业链融资模式及绩效研究(2015D021);陕西省教育厅项目:陕西农业产业结构升级的关键路径研究——基于服务业融合视角的实证分析(15JK1261)

收稿日期:2016-01-02

中图分类号:F320

文献标志码:A

文章编号:1009-5128(2016)08-0069-06

【区域经济与特色产业研究】

猜你喜欢

价值工程(2016年35期)2017-01-23

卷宗(2016年10期)2017-01-21

亚太教育(2016年36期)2017-01-17

中国房地产·学术版(2016年12期)2017-01-17

金融发展研究(2016年11期)2017-01-12

商业经济(2016年3期)2016-12-23

时代金融(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21