高管薪酬、关联交易和企业价值的实证研究

2016-05-09 14:51林翔张雅思

商 2016年12期

林翔 张雅思

摘 要:委托代理理论是现代公司治理体系的重要起点,而薪酬契约又是委托代理理论的重要组成部分,其中关于高管薪酬的研究则一直是公司治理的热点。关联交易是上市公司重要而且普遍的经济活动,对企业发展影响深远,一方面可以充分利用企业资源来降低交易成本,另一方面,大股东通过较低的交易价格或者交易信息的不对称形成非公允关联交易,从而侵害中小股东的利益或者达到自身掏空企业的目的。高管薪酬和关联交易是如何同时影响企业价值的,高管薪酬和关联交易之间又是什么样的关系。本文就10年到15年创业板上市公司的数据进行相关研究。实证结果表明,高管薪酬和关联交易成负相关关系,关联交易和企业价值成负相关关系,而高管薪酬和企业价值成正相关关系。最后根据回归结果,分析问题并得出结论。

关键词:创业板;高管薪酬;关联交易;企业价值

一、引言

2009年10月30日,深交所28家创业板公司正式上市,由此开启了我国知识与资本结合的新一轮序幕。截至2015年,一共489家公司在创业板相继上市。与传统的主板市场相比,我国成立创业板的目的还在于为高薪企业提供融资渠道,通过市场机制的调节,有效的为市场创业资产价值进行评估,促进知识与资本的进一步融合。在关注企业价值的同时,高管薪酬也成为人们关注的焦点之一,从各大上市公司披露的报表中可看出高管薪酬的数字也令许多人羡慕不已。在管理层拿到如此高额薪酬的同时是否还会侵占中小股东利益。高管薪酬是否会影响管理层进行关联交易?关联交易是否真的会影响企业价值?对以上问题进行深入研究,将对委托代理理论中公司高管薪酬是否合理的问题,完善高管薪酬制度有着重要意义。

二、研究假设与变量选取

(一)研究假设

现代公司治理的基础是所有权和经营权的分离,在两权分离的情况下,上市公司所有者为了减小委托代理的成本,降低管理层发生短视行为的可能性,通常会采用股权激励的方式来激励管理者做出有利于公司的管理行为。但是关联交易会使公司增强对关联方依赖性,导致公司减小或失去市场竞争力。从理论上讲,我们可以假设高管薪酬能够促使管理层为企业的长远发展着想,为提高公司的市场竞争力来减少关联交易发生。

当有利于管理层的薪酬制度和股权激励制度激励管理层时,管理层为了自身利益最大化。愿意为公司创造更多财富,公司为了激励管理层的正确决策,也愿意在企业价值增值的前提下增加管理者的薪酬。由此共同激励两者向企业价值最大化方向发展(吴霞,2015)。由此,我们假设,在一定条件下,高管薪酬和公司价值正相关。

(二)样本选择

本文选取了深市创业板从2009年到2015年12月之前上市的489家公司为研究样本。每家公司数据均按09年到14年进行排列,剔除因为上市较晚或者未完全披露相应财务数据而导致数据不全的公司。经过上述处理后,最终得到969个研究样本。本文所用数据均来自于国泰安数据库,并经过加工处理后得出。

(三)模型设计和变量定义

为了检验高管薪酬、关联交易对企业价值的影响,本文借鉴其他文献后采用以下研究模型:

TobinQ =α0+α1RPT+α2|DA|*RPT+α3COMP*RPT+α4Lev+α5ROE+α6SIZE+ε

其中TobinQ 表示企业价值,原计算式为TobinQ=企业市值/资产重置成本;

RPT表示关联交易额,计算方式为RPT=当期关联交易额/期末总资产,为了方便计量,故除以期末总资产进行标准化处理;

|DA|表示可操纵利润,关联交易一方面可以降低交易成本,给企业带来利润,另一方面也能因为信息不对称形成非公允关联交易,成为管理层操纵利润,掏空公司的手段。故采用普通最小二乘法计算出可操纵利润。计算|DA|*RPT是为了消除关联交易因为其两面性对企业价值的影响;

COMP表示的是高管薪酬,COMP=ln comp,即将高管年度薪酬总和取自然对数;COMP*RPT也是为了消除关联交易对解释变量COMP的影响;

关于控制变量,本文选取了资产负债率,ROE,以及公司规模

Lev 表示的是企业的财务杠杆,其计算方式为Lev =期末负债总额/资产总额;

ROE表示的是企业的经营杠杆,其计算方式为ROE=净利润/所有者权益;

SIZE表示的是公司规模,其计算式为SIZE=ln assets,即将期末资产取自然对数。

三、实证分析

(一)描述性统计

表1报告了样本的相关财务数据和解释变量的分布情况,总体上看,968个观测值中,TobinQ 最小值为0.60313,最大值为17.8167,均值为2.96729,总体上看,大多数上市公司都能从当期的经营活动中获利,公司规模SIZE最小值为19.56277,最大值为23.15426;资产负债率最小值为0.011034,最大值为0.886428,说明创业板上市公司财务杠杆方面仍有较大差异;由关联交易额的均值和标准差看出,上市公司基本持平,表明关联交易在横截面上并没有明显变化。

(二)相关性分析

表2报告了相关系数,我们可以看出,企业价值与关联交易,可操纵利润负相关,说明关联交易额越大,导致企业可操纵利润越大,最终导致企业价值下降,同时,关联交易额越大使企业资产减少,致使资产负债率越大;ROE与企业价值正相关,ROE越高,说明企业经营绩效越好,企业价值越高。COMP*RPT与企业价值负相关,关联交易(RPT)与企业价值负相关,所以高管薪酬(COMP)与企业价值正相关,说明在一定条件下所给予的高管层薪酬越高,会激励高管做出有利于企业价值增长的决策,使企业价值增加。公司规模与关联交易呈正相关,说明一定条件下,公司规模越大,越有可能利用企业资源来进行关联交易,从而使企业资源得到充分利用。资产负债率与关联交易呈正相关,说明资产负债率越高,即企业进行融资,导致负债增加使资产负债率越高,致使高管层不断进行关联交易,形成可操纵利润;或者高管层进行非公允关联交易,使企业资产减少,导致资产负债率增大;|DA|*RPT与企业价值呈正相关,关联交易与企业价值负相关,所以可操纵利润|DA|与企业价值负相关,说明高管层进行关联交易形成可操纵利润时,会使企业价值下降。

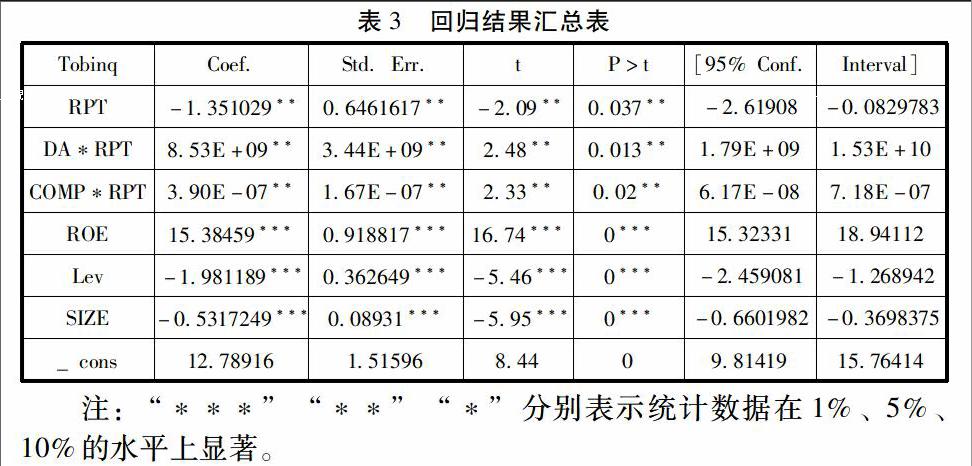

(三)回归分析

表3给出了模型的回归结果。研究发现创业板关联交易与企业价值在5%的显著水平上负相关,这一结果与假设预期一致,说明创业板上市公司关联交易确实会使企业价值降低,高管层进行关联交易确实会因为信息不对称等原因,使其成为成为掏空公司的手段;高管薪酬与企业价值在5%的显著水平上正相关,结果与预期一致,说明创业板上市公司合适的薪酬的制度,会促使高管层做出有利于企业价值增长的决策,从而使企业价值增长。关联交易与企业价值负相关,说明高管层在合适的薪酬制度下,会减少关联交易的发生。ROE、SIZE、Lev与企业价值在1%的显著水平上相关。总的来说,高管薪酬与企业价值正相关;关联交易与企业价值、高管薪酬负相关。高管层因关联交易形成可操纵利润时,同样会使企业资产减少,即企业价值降低。此时因企业价值降低,董事会可能会给予高管层负向薪酬传递警示信号(吴联生,2010)。所以可操纵利润与高管薪酬负相关。

四、结论和建议

高管薪酬一直是公司治理中的热点问题,近年来,天价高薪也屡见不鲜,引起社会热议的同时也引起人们的反思,关联交易作为高管层为牟取自身利益掏空公司,侵害中小股东权益的手段,同样也不得不引起注意。本文就常见的经营活动,人们热议的高管薪酬为切入点,研究两者与企业价值的关系,并加以研究高管层天价高薪,关联交易发生的原因。

本文选取2009年到2015年创业板上市公司为样本,针对高管薪酬,关联交易和企业价值的相关性研究,得出两两之间的关系,从回归结果中也可以看出,企业价值增长与高管薪酬正相关性很大,关联交易与企业价值负相关性很大,高管薪酬与关联交易负相关,非公允关联交易形成可操纵利润对企业价值影响较大且与企业价值负相关。究其原因,在委托代理理论的影响下,企业的所有权与经营权分离,企业所有者与管理层双方都在为自身利益最大化进行博弈,企业所有者想用最低的薪酬来要求管理层来达到自身盈利的目的,管理层为了自身利益最大化会要求高的薪酬,在管理层无法满足自身要求,或因市场行业不景气导致企业价值下降的情况下,高管层为了粉饰报表,操纵利润,往往会进行关联交易来达到目的。

2005年以后,我国上市公司开始强制披露每一位董事、监事和高管的薪酬,也是为了方便公众进行监督(吴联生,2010)。薪酬的公开可以使上市公司高管层间进行互相比较,通过比较,增进自身新的认知,方便管理层和企业所有者之间进行沟通,协商新的薪酬制度。本文的研究,对于解决当前天价高薪和企业价值有一定意义。对于创业板上市公司而言,其市场的核心竞争力往往是公司所拥有的无形资产,高管和企业所有者之间应结合市场环境,制定相应的公司战略,并针对当时市场环境下的行业发展,合理制定薪酬制度。根据市场和公司发展也可适时调整相关的高管薪酬。同时高管应根据前三至五年的经营情况,预计市场走向,控制关联交易的比例,及时向企业所有者和社会公众披露相应的数据以供监督。高管层在除了货币薪酬以外,也可以适当提供权益薪酬以激励高管做出有利决策。(作者单位:广东工业大学)

参考文献:

[1] 吴霞.创业板上市公司高管薪酬、研发支出与企业价值相关性研究[J].云南大学学报,2015,第十四卷(第四期):68-71.

[2] 吴联生,林景艺,王亚平.薪酬外部公平性、股权性质与公司业绩[J].管理世界,2010(3),117-126.

[3] 唐松,孙铮.政治关联、高管薪酬与企业未来经营绩效[J].管理世界,2014(5),93-105.

[4] 周浩,陶晶.我国上市公司关联方交易研究[J].财会月刊,2013(4),18-21.

[5] 王超.企业生命周期、高管薪酬差距与企业价值[J].新会计,2013(1):9-12.

猜你喜欢

中国经贸(2016年19期)2016-12-12

商业会计(2016年13期)2016-10-20