周忱改革、“京库”与中央财政再分配

2016-05-14 12:39李义琼张妍妍

社会科学 2016年7期

关键词:中央财政

李义琼 张妍妍

摘要:周忱改革是明代经济史上的重要事件,它不仅关系到江南地区的社会经济,更关系到中央财政的再分配。以往研究多从江南地域史的角度切入,没有追问其折征改革所获财赋在国家分配领域的情况。财赋贮藏何处、归谁支配,事关中央财政再分配及其管理体制,亦深刻影响着明朝乃至后世的一些重大变化。实物税粮本来属于户部,然而周忱将这些税粮折征为白银、布匹等起运至京,经过中央的再分配后,便变成了皇帝内府的财赋。这个过程,同时也是朝廷各方势力激烈较量的过程。

关键词:明中叶;周忱;税粮折征;“京库”;中央财政

明王朝财政体制的最大变化及其意义,便是白银财政体制逐步替代实物财政体制,开启了古代中国白银财政新时代。此过程可大致概括为:宣德间出现了徭役的大规模折银,正统间田赋也大量折银(即“金花银”),成弘间盐课折银日益普遍,最后应是嘉万间上供物料折银走向制度化。在上述财政体制变迁的时间序列和类项的开展中,周忱改革处于白银财政体制逐步建立过程的第二环,与田赋大规模折色尤其是折银直接紧密相关。因为,财赋重地江南税粮长期拖欠,严重影响了朝廷的财政收入和官僚机构的正常运转,周忱改革的主要目的便是帮助朝廷解决财赋重地财赋长期逋负的问题。而周忱解决逋负问题的一个重要手段,便是进行税粮折征。故周忱折征改革的重要意义,除着眼于江南区域经济外,更应重视朝廷财政的视角。

周忱折征改革是明代经济史上的重要事件,它不仅关系江南地区的社会经济,更涉及到中央财政的再分配。然而,学界对此事多从基层赋役、地方史的角度人手,主要针对周忱本人进行研究,或致力于丰富江南地区的历史书写。实际上,周忱改革的成果,直接改变了整个明王朝中央政府的财赋分配状况,在这一层面上,学界却鲜有着墨。虽然一些学者注意到周忱改革与中央朝廷的联系,但忽略了周忱折征改革所获财赋进入国家分配领域后,贮藏何处,归谁支配。而且,周忱改革是一个动态的过程,其脉络走向牵涉到一国之君、六部重臣。有鉴于此,本文以“京库”为切口,深入到改革的关键人物、机构当中,探析周忱的税粮折征改革与明朝中央政局、中央财政再分配的相互关系,揭示其折征改革对明代中央财政体制变迁的重要意义。

税收的贮藏,事涉一个常见于明代文献的专有名词“京库”。它可以笼统解释为京师库藏,但并非京城一切库藏的泛称,而是特指具有“国库”意义的在京库藏。“京库”包括皇帝的内府库和朝廷各部的库藏,其涵义丰富,在不同时期,其数量、性质和收入项目等均有变化,库藏之间也有复杂微妙的互动。以上种种,皆深刻反映着明代财政管理机构的演变,以及管理制度的运作。“京库”及其相关的明代财政管理制度,是一个宏大研究领域,本文仅就周忱改革所及范围作一研究。周忱的税粮折征法改变了白银在赋税总额里的比例,也就改变了京师各库的贮藏种类及额度。与之相关的“京库”有甲字库、内承运库、户部银库(包括北京的太仓银库和南京户部银库)等,它们的兴替辗转,与周忱晚年的宦海浮沉密切关联,是本文的重点。

一、与周忱改革相关之“京库”的建立与调整

学界对明代京师库藏的关注,多集中在明中叶以后的太仓银库,明前期京师库藏的研究相对较少。周忱税粮折征法所折官布,贮藏在甲字库,折粮银则贮藏在内承运库,马草折银主要藏于户部银库。本节梳理甲字库、内承运库等库藏的发展史,以展示周忱改革带来的财赋归属和支配、管理情况,以及周忱本人在这场改革博弈中的角色与作为。

据《明太祖实录》记载,甲字库可能建于洪武十二年(1379)四月,“丁巳,置内府尚衣、尚冠、尚履三监,针工、皮作、巾帽三局,甲、乙、丙、丁四库,改尚佩局为尚佩监”。至于其掌管的物品及管理官员的品秩,则要到洪武十七年的《明太祖实录》才有明确记载:“甲字库掌收铜钱、布匹、颜料;乙字库掌收衣服、衾帐、纸札等物;……每库设大使一人正九品,副使一人从九品,皆于流官内选用,隶户部。”结合此段材料的上下文来看,洪武时期,甲字库还不是皇帝控制、宦官管理的内府库。这个国家库藏,属于户部,由文官管理,而布匹只是其贮藏物品之一。永乐间,南京内外有别的库藏体系,也在北京建立,故北京甲字库极有可能已经存在。永乐十八年(1420)京师迁至北京,北京甲字库可能经历了从隶属北京行部变为隶属北京户部(即京师户部)的过程。正统间,甲字库逐渐变成了皇帝所属的内官管理的内府库之一。根据《明英宗实录》,正统三年(1438),为方便收支,“迁甲、乙、丙、丁等库于内府。初,上以各库在外出纳不便,久欲迁移,不果。至是始迁之”。正统四年九月,“甲子,行在户部言:甲字等库先设在外,今移入内府,遇各处解到物料宜于六科领给堪合,填数照进交纳。从之”。从此,甲字库从明初隶属户部变为正统后隶属皇帝内府,其后一直便是皇帝的内府库之一。也许我们会问,正统初期的京师库藏调整,跟周忱的税粮折征关系究竟怎样?遗憾的是,笔者目前尚未找到证据证明他们直接相关。这也是财政史研究的难点所在,因为财赋分配之事,始终是权力较量的焦点与核心,其牵涉面复杂而隐秘,鲜有直接证据直击事件本质。当笔者后文分析到周忱在中央朝廷之浮沉时,我们便能对事件本质恍然大悟。

内承运库,是与周忱改革关系密切的又一个京库。然而文献里有多个以“承运库”为名的库藏,只有弄清它们各自所指,才能了解金花银到底贮藏在哪个承运库。史载,洪武到正统间,京师有“外承运库”、“承运库”、“内府承运库”等名目。明太祖时期,内、外承运库的司职和管理制度明显不同,易于区分。前者为皇帝掌控、宦官管理,贮藏着专供御用的金银丝绢;后者乃户部掌控,文官管理,贮藏着供国使用的金银丝绢。此时,文献当中的“承运库”一词有时专指外承运库。永乐四年后,内、外承运库有了南、北二京之分,但建置大略相同。然而,正统年间,外承运库移入内府,逐渐以内并外,其后,外承运库的名称变得复杂起来。弘治十四年(1501)到正德四年(1509)间,外承运库被革除。

以上是对史料中“承运库”一词的简要辨析。承运库横亘于内外两套财政管理体系,有着极为复杂的权力运作。可以确定的是,在承运库这一财政机构的演变过程中,内承运库是自明初以来始终存在着的。不仅如此,管辖内承运库的内府还兼并了原属户部的外承运库。此前两库所藏物品皆为金银丝绢,兼并后,金银逐渐由内府辖下的内承运库专门贮藏,而丝绢则交管内府外承运库(或简称内府承运库、承运库)贮藏。“金花银”的贮藏机构,正是内承运库。其后,“金花银”数量增多,覆盖地域超出江南,泛及全国,并日益定额化和制度化。内承运库亦因此成为第一个专门贮藏大规模赋役折银的中央银库,其性质已变为国库。

据笔者分析,周忱税粮折征后的折粮银、官布分别贮入内承运库、甲字库。不过,周忱改革期间的折粮银与官布的数额、所出地区,以及贮藏人南北两京库藏的比例,尚无比较全面的当时文献记载。然而,如果拉长时段,了解弘治年间周忱改革制度化后的情况,将有助于反观正统、景泰间折征改革的情况。

二、税粮折征与“京库”财赋的再分配

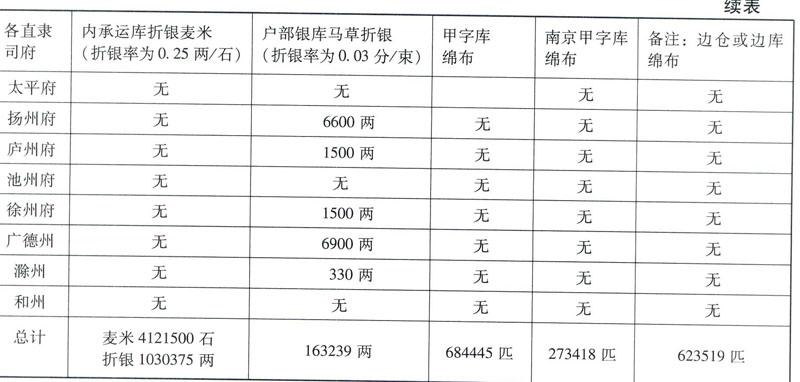

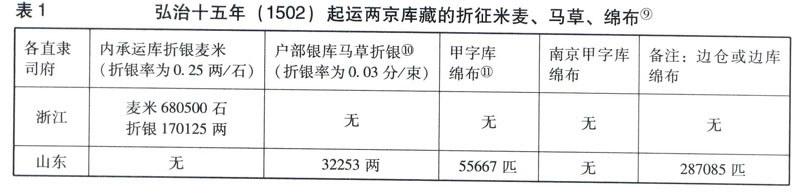

据各地方志、朝廷文献等资料,税粮折征改革后,折粮银、官布、和马草折银分别入贮内承运库、两京甲字库和两京户部银库。那么,其数额和贮藏的分配情况如何?受史料限制,本文以弘治前后成型的史料,来推断明前中叶的整体情况。

首先是折征法制度化所涉及的名目。周忱奏定税粮加耗则例,当在宣德八年。之后,折征逐步走向制度化,直至形成正德会典记载的税粮四百多万石,折成金花银一百多万两的局面。“折征者,北京文武职官月俸,皆持帖于南京户部支领。当米贱时,帖七八石止易银一两。忱因请捡重额官田与贫下户两税,皆得折纳金花银。金花银一两一钱,准平米四石六斗或四石四斗,每两加车脚鞘柜银八厘,解运京库,折支京官俸银。又绵布一匹,折价三钱,亦准米一石。”金花银与平米之间的折率,当为0.24两/石,或者0.25两/石。正统元年,皇帝定下了江南等地折征税粮的折率,“或照副都御史周铨等所言,将浙江、江西、湖广、南直隶、两广、福建起运税粮,每米麦一石折银二钱五分,煎销成锭,委官赍送赴京”。虽然皇帝宣称此举乃一时权宜,不为常例,但正统二年及以后的情况表明,当灾伤接连发生,税收难以完纳的时候,皇帝又同意两广、福建、南直隶、浙江等处的税粮折银或布绢。此外,许多地方志都记载了此后税粮折征成金花银的情况。例如成化《杭州府志》记载了正统十二年,周忱带管杭、嘉、湖三府税粮时,将杭州府折银麦约3158石,每石折征金花银2钱5分,共折正银约790两。弘治《吴江志》记载了天顺六年(1462)吴江县有“折粮金花银”34900两,成化十八年有28010两。

官布和马草折银,也经历了从周忱改革开始的大规模折银,到写进会典定下折率、数量这一制度化走向的类似变化。

接着,税款征缴后,便进入起运京师并贮藏的阶段。明初起运至京师的税粮形态相对简单,夏税秋粮合在一起,一共只有米麦、钱钞和绢三种。但是,周忱的折征改革以后,获得朝廷认可,起运京师的税粮形态陡然增多,包括绵布、“金花银”、“马草折银”等。那么,这些折征后的税粮起运京师后,贮藏于京师各库的份额如何呢?笔者以表格的形式条列如下:

上表列出了明中叶税粮折征后财赋的类目、数额和贮藏处,以及折征法的推行区域。米麦折征地区主要是南直隶苏松常三府和浙江、江西、湖广、广东、福建,这与正统初朝廷下令折征的地区一致。至于米麦折银率,以上地区基本恒定在0.25两/石。官布和马草折银的地区与税粮折银的地区虽然并不完全一致,但相对广泛一些,包括了山东、河南和北直隶某些地区。

如果把“京库”所藏的折征赋税,还原为明初法定税粮的实物形态,那么这些米麦之类的实物,都应归于户部掌管,贮藏于两京或边境各种仓储中。折征后,以上赋税变为957863匹绵布,1030375两白银,可以说,正是周忱的税粮折征改革,带来了数目巨大的折征税粮。

至于这些税款的去向,则收归皇帝内府。正是如此,相关京库的贮存性质和规模,才有了本文第一部分所述之变化。其一,内承运库具有了贮存金花银百万两之巨的规模,皇帝内府的内官,也代替了户部的文官,管辖着这些巨额财赋。其二,南北两京的甲字库,也获得了大量的布匹形式贮藏的财赋。其三,户部获得了16万余两的马草折银收入。此外,尚有大量税粮折成布匹,解运至边镇,充作军用。可以说,周忱税粮折征改革不仅推进了赋役货币化进程,还导致了财政分配格局的重大调整。

三、周忱改革与朝廷政局

周忱改革,在折征法推行区域方面,牵涉的不仅是其历官二十载的江南,更泛及全国多个省份;而在赋税的贮藏、分配方面,则实为一场牵动中央各部之间制衡的运动。因此,对这一问题的关注,实在不能忽略周忱在朝堂之上的浮沉。

折征法导致了明中叶财政分配格局的重大调整,皇帝内府取得了原属户部的相当份额的财赋,这当然会激化周忱与户部之间的矛盾。折征法改革牵涉到朝廷各方势力的利益再分配,周忱深深卷入了朝廷政局的中心,便势所必然。

宣德五年,明宣宗欲重用一批大臣专门处理各处逋欠税粮之事,命大臣推荐。大学士杨荣便推荐了周忱。于是周忱出任“工部右侍郎,巡抚江南诸府,总督税粮”。宣德间,大学士杨士奇非常留意户部对周忱改革的阻挠,并且向皇帝反映这种情况,陈述改革的苦衷和势在必行,要求给予周忱大力支持。“宣德五年二月十九日,上于文华门御道屏左右,独召臣士奇……各处官田起科不一,而租额皆重,细民困之,郡县不以闻,苏州尤甚。户部固执,悉不与除豁。细民多有委弃逃徙者,此当量与减除。”“宣德七年二月二十八日,上召臣士奇至文华殿……只五年官田减租额一事,圣恩已下,玺书已明,民间已知,户部格而不行,至今仍旧额追征,小民含宽不已。”此外,在周忱的《双崖文集》中,笔者发现他写给“少保杨先生”的一封书信:

拜违颜范倏已二载,仰慕之怀无日不在左右。迩者人从京师至者,皆厘轸念,询及

江南数郡民隐,足见忧国爱民之盛心。而忱独未尝敢奉咫尺之书,以数郡艰苦达于左右

者,非敢慢也,盖欲鞠躬尽瘁独当一方之责,不欲以此重贻大人先生之忧。然今既知大

人先生忧念之勤,故亦不敢不以告也。盖苏松诸郡……良由忱之无德无才,不能奉宣清

意,抚恤人民,以感召和气,有辜朝廷巡抚之寄,有负先生长者奖进之心……永乐初元

诸郡水患,大宗皇帝命大子少师姚公于南京载米数万以赈之。水旱不敢望外郡载米来

赈,但得将本处有征之粮,广与存留本处实仓,以安民心,足矣。盖四方仰给于浙西之

日多,浙西仰给四方之日少。庙堂会议之际,伏乞留意与该部言之,则不胜幸甚。

书信中的“少保杨先生”是指杨溥。而杨溥是于正统三年晋升为太子少保,正统十一年去世的。也就是说,大概可以判断此书信写于正统三年到十一年之间。研究明代内阁政治变化的谭天星认为,正统十年内阁始有主持“庙堂会议”之制。而在书信中,周忱提到自己害怕辜负杨溥的奖进之心,还希望杨溥就浙西受灾之事,在庙堂会议之际与户部大臣交换意见,为民请命。由此,可将时间范围缩小,确定此信为正统十年到十一年间。

郁维明也提到了周忱得到“三杨”提拔之事,他还提到在杨荣、杨士奇与杨溥相继于正统五年、九年和十一年去世之后,由于新阁臣势轻,王振专权,周忱为了更好地推行自己的改革,费财结交王振。明英宗时期,内阁权力正在不断增加,虽不能与部堂官员分庭抗礼,但也试图一较高下,正处于提高自身权力的阶段。周忱结交内阁大学士,又结交宦官王振,这两路人马,都与外廷部堂大员非同一系。而其在江南的社会经济改革,财赋分配的利好方恰是皇帝和内府。故此,外廷对周忱一再上奏弹劾。

从宣德五年周忱刚被任命为南直隶总督税粮官开始,行在户部所希望的处理拖欠税粮的方式,与周忱的实际处理方式,便展现出很大分歧。苏州府想将所欠宣德元年至四年的秋粮七百六十余万石,折钞上交。但是行在户部坚决反对,理由是苏州府永乐二十年至洪熙元年所欠税粮,“令折收钞及布绢,至今未足。若又准所言该粮七百六十余万石,国家用度不足”。所以它要求“遣人同侍郎周忱,严限催征,并逮问其官吏”。但是,皇帝却不以为然,希望用更灵活的方式去处理,“苏州粮多,固难辨,若罪其官吏,则事愈废,但可责限催征。其折收再议”。皇帝没有马上同意欠粮折钞之事,但并不代表着他不同意用折色的方式处理拖欠税粮,因为,周忱处理南直隶拖欠税粮以及灾伤税粮的主要办法,就是折征,而皇帝一一同意。可以推测,皇帝不同意的其实是苏州府要求折成宝钞的做法。宣德年间,大明宝钞已经严重贬值,宣宗虽然增设钞关回收流通中的过量宝钞,但还不敢冒险让税粮折钞。这是因为,王朝国家的时代,前例或旧例总能成为后来援引之例,沿袭下去。倘若因此出现长期、大规模的税粮折钞,而政府的钞法却走向崩坏,后果将不堪设想。

周忱显然找到了皇帝能够同意的折征之法,灵活处理拖欠的税粮,即折收实物本身。他将米麦折征为其他实物,例如黄豆、芝麻,或者具有准货币性质的实物(主要是丝绢、布匹),或者白银一类的贵金属货币。比起让税粮一直因为灾伤或其他原因而长期拖欠,行在户部也同意退而求其次,将赋税折收为绵布、黄豆之类。

但是,行在户部非常警惕周忱改革将会带来的税粮收入减少的情况,例如对苏、松二府之近额、古额官田与民田,不再区分性质,采用相对较轻的税率统一起科,这会导致户部从重则官田获得的税粮相对减少。因此,他们针对周忱此举上奏皇帝,“其欲减官田古额依民田科收,缘是洪武初至今,籍册已定,征输有常,忱欲变乱成法,沽名要誉,请罪之”。皇帝答复到:“忱职专粮事,此亦其所当言。朝议以为不可,则止。何为遽欲罪之?卿等大臣必欲塞言路乎?忱不可罪,余如所议。”同月丁亥,广德州、及溧阳、溧水、宜兴三县靠近湖边和山边地带,盗匪盛行,而地方官又与之沆瀣一气,导致周忱收不到税粮,皇帝便要求吏部重新选派廉明能干之人协助。吏部(宣德六年的吏部尚书为蹇义、郭琏)认为周忱多管闲事,变乱旧制,要求治罪。然而结果是吏部被责,周忱无罪。不过周忱频频遇阻,情绪十分低落,大概在宣德八年(1433)十月到九年十月间,曾萌发归老之念:“动遭谤咎,经济之念已灰,归老之心日切,未知明年能遂所愿否?”

到了正统年间,周忱大概因为先有三杨,后来又结交王振之故,尚能顺利巡抚江南,开展总督税粮事宜。正统九年,户科给事中李素弹劾周忱加耗多收税粮之制。周忱上疏自陈,英宗以加耗乃为公用,没有责罚。然而土木堡之变后,周忱的情况便大为逆转。景泰二年(1451),巡按直隶监察御史李鉴、礼科都给事中金达、户部主事黄琛、王澍等纷纷要求追查周忱巡抚江南时多征或“妄费”钱粮,这迫使周忱上《求全得毁书》自陈,但六科十三道认为他自陈不实,要求治罪。皇帝“诏以忱年老,置不问”。之后,景泰二年八月月壬午,“命工部尚书周忱致仕。先是,从礼科都给事中金达言,召忱回京。至是,召至,故有是命”。周忱致仕后,代替他巡抚江南的是户部侍郎李敏,皇帝特意叮嘱,不要轻易颠覆周忱在江南地区的改革。但是,户部抓住自己人巡抚财赋重地之机,将周忱在江南积累的作为地方财政收入的余米搜括为户部收入,名日“公赋”,这表明其对周忱改革带来的财赋分配格局的调整早已十分不满,一旦获得机会,便立即朝着对本部有利的方向进行调整。

周忱卒于景泰四年冬十月丙戌,《明英宗实录》在回顾他的一生的时候,对其办事能力,特别是东南理财方面非常赞赏,然也有遗憾之语,“但其多费余财,以结权贵,兼之信任群小,为时所短”。考之周忱在推行改革过程中所受支持与阻力的来源,笔者认为,他一直被户部弹劾议论的原因,不仅仅在他费财结交宦官王振等方面,还与他将在江南所理之财,特别是将原本属于户部管控的税粮折成的“金花银”、官布进于皇帝的内承运库、内府甲字库而非户部的库藏紧密相关。

结语

宣德至正统间的周忱税粮折征改革,事关田赋折银这一重要内容,属于明代财政体制变迁进程中的重要一环,其影响超出了江南地区,上升到国家财政分配的层面。文章以“京库”为视角,通过分析与周忱改革几乎同时进行的皇帝对京师库藏“以内并外”的调整,发现周忱为解决逋负问题而进行税粮折征,起运至京后,经过中央朝廷的再分配,所贮库藏和财赋管理者、所有者皆发生了重大变化。而中央朝廷对地方财赋的再分配,必然伴随着朝廷各方势力的较量和争夺。所以,文章其实是将‘‘财”与“政”结合,进行生动而鲜活的制度史研究。

在周忱税粮折征前,这些实物米麦皆属户部管理下的财赋,但是,折征后的财赋,包括百万余两金花银、近百万匹的官布则皆归皇帝内府所有。内承运库、内府甲字库等贮藏财赋的增加,皇帝、内官、内阁等对周忱改革的支持,户部等外廷部堂官、大臣对周忱改革的阻挠,皆证明了周忱折征改革与中央财政的再分配是一件充满复杂利益较量的重大事件。在周忱改革引起的明中叶财政体制的重大调整中,田赋折银成为显见的不可遏制的趋势。从这个意义上讲,周忱改革开启了明清中国白银财政的新时代。

猜你喜欢

科学种养(2019年2期)2019-04-16

农村百事通(2018年18期)2018-11-16

中国绿色画报(2018年5期)2018-08-07

当代农村财经(2018年5期)2018-05-28

水运管理(2018年11期)2018-02-15

农家书屋(2017年5期)2017-06-03

经营者(2016年16期)2016-11-30

新农村(2015年1期)2015-03-23

中国总会计师(2014年2期)2015-03-10

广西教育·C版(2014年4期)2014-07-18