银行业企业社会责任与企业绩效的典型相关分析

2016-05-25 00:37李如是

中国市场 2016年48期

李如是

(云南大学,云南 昆明 650091)

银行业企业社会责任与企业绩效的典型相关分析

李如是

(云南大学,云南 昆明 650091)

目前,中国商业银行面临的国际竞争越来越激烈,也必然要求中国商业银行向国际惯例靠拢。商业银行也必须切实肩负起自己的社会责任。任何商业企业追求利润最大化仍是其最终目的,而承担企业社会责任则是企业在未来市场竞争环境中获得预期利润的一种手段。文章运用典型相关分析探寻银行履行六个维度(债权人、股东、员工、国家、社区以及环境维度)上社会责任的程度与企业经营绩效之间的关联,结果发现债权人与国家维度的社会责任投入对企业绩效有较大影响。

社会责任;企业绩效;典型相关分析

1 问题的提出

金融业是我国的支柱行业,银行业在金融业又处于重要的位置,因此在我国的经济建设中的地位是重中之重。上市银行作为我国金融业的骨干、银行业的主力军,掌握着国民经济的命脉,对经济社会的发展有重大的影响,理应履行企业社会责任。上市银行通常以发布企业社会责任报告的方式对外公布其履行企业社会责任的情况。

我国对企业社会责任的研究比较晚,相关文献又相对较少,关于金融业企业社会责任的研究也不多,像银行业这样披露了大部分相关社会责任的信息的行业少之又少,所以研究的关键在于能否收集到该行业相关社会责任全面、准确的信息资料。

2 模型的建立

典型相关分析主要用来分析两组多变量数据之间的关系,该方法是通过寻找一组指标的线形组合与另一组指标的线形组合,使两者之间的相关度达到最大,它克服了多指标两两相关分析烦琐,且难以有效地阐述指标群之间关系的缺陷。被广泛应用于变量群之间的相关分析。因此,可以运用典型相关分析法来探讨企业社会责任与企业绩效这两组变量之间的相关关系。

典型相关分析方法的原理是:对所要研究的两组指标变量各建立一个线性组合表达式,

可以求出典型变量u和v的简单相关系数p=p(u,v),称之为典型相关系数。

3 相关变量及数据处理

3.1 银行企业社会责任的衡量指标

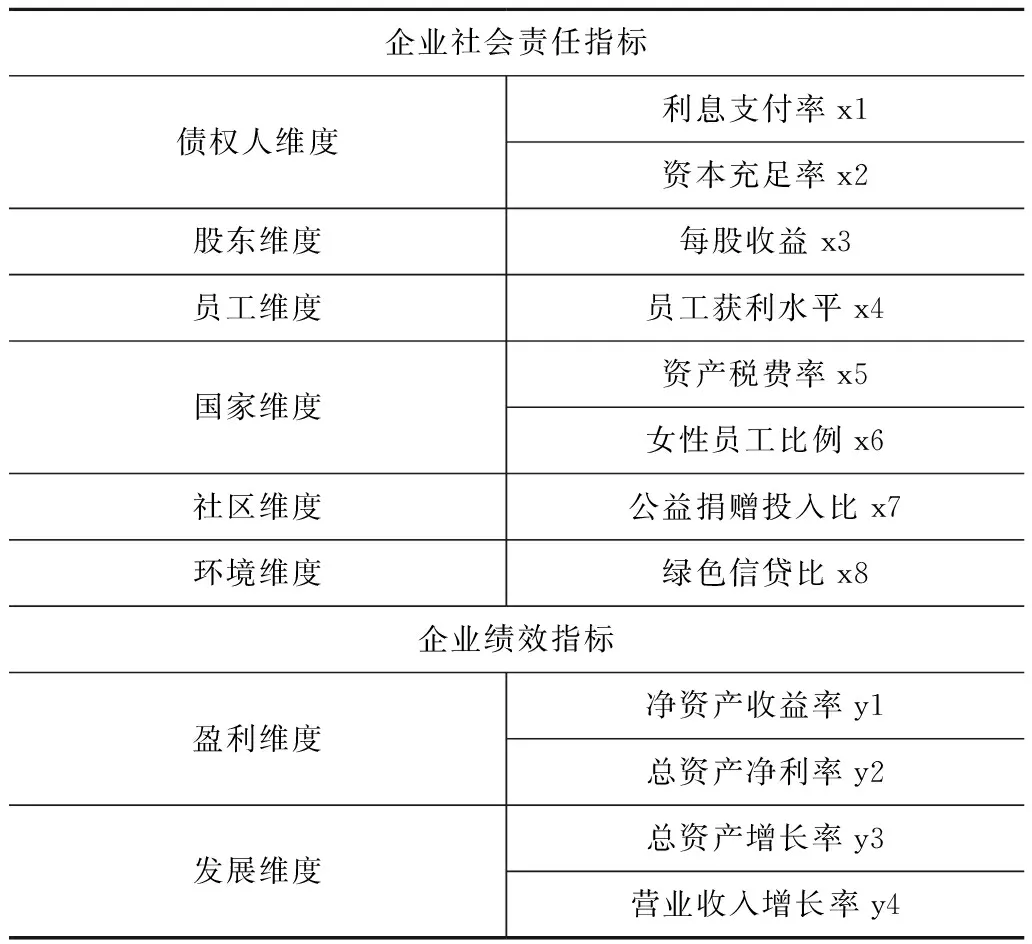

企业的社会责任是指企业在追求自身利益的同时还应该考虑其他利益相关者的利益。企业的利益相关者是指与企业利益相关的个人或群体,也即企业在追求利润的同时应该诚信经营、提供优质的产品、保护自然环境、不偷税、不逃税等。尤其是上市公司更应该承担起相应的责任和义务,本文确定企业承担社会责任指标时,选用了债权人维度、股东维度、员工维度、国家维度、社区维度、环境维度来分析企业应该承担的责任。

表1 变量的选取

3.2 数据来源

文章的研究对象是深沪A股银行业上市公司。现已上市的银行企业有17家,但在公司年报中对社会责任进行具体披露的只有14家。文章收集了2013—2015年连续3年的数据,共有42个样本。所有数据来源于巨潮网披露的各企业年报和年度社会责任报告。

其中剔除的三个样本分别为:江苏银行、南京银行和北京银行。江苏银行在2016年6月20日才刚刚进行首次公开发行股票(IPO)活动;南京银行和北京银行虽发布了年度社会责任报告,但本研究中相关指标数据不曾详细列出,缺省项较多,故做剔除处理。

4 典型相关分析结果

根据各评价指标数据及上述典型相关分析法的操作原理,利用统计软件对指标数据进行典型相关分析,得到典型相关系数。第一、第二对典型变量之间的典型相关系数分别为0.918、0.748,两个典型相关系数值都比较高,表明相应典型变量之间密切相关。但要确定典型变量相关性的显著程度,进行典型相关系数的显著性检验,在0.01的显著性水平下,4对典型变量只有第一组典型相关变量的相关性是显著的(0.000<0.01),其余三组相关性均不显著。

表2 典型变量的相关模型

从表2可以看出,来自上市银行社会责任指标的第一典型变量u1为:

u1=-0.312x1+0.520x2-0.234x3-0.148x4+0.365x5+0.135x6+0.094x7+0.061x8

由于x1(利息支付率)、x2(资本充足率)、x5(资产税费率)的系数的绝对值比较大,与u1的相关度较高,因此反映上市银行社会责任的典型变量可以主要用这三个指标表示。这一结果表明在衡量上市银行社会责任贡献时,对债权人、国家维度考虑在其利益相关者中占有较大权重。

而来自上市银行经营绩效指标的第一典型变量v1为:

v1=-0.552y1+0.963y2-0.071y3-0.292y4

由于y1(净资产收益率)的系数-0.552以及y2(总资产净利率)的系数0.963绝对值最大,呈现较大相关性,说明上市银行经营绩效的典型变量可以主要由净资产收益率以及总资产净利率来反映。此外,y4(营业收入增长率)也可以在一定程度上衡量上市银行的经营绩效。

从二者综合的角度来说,x2(资本充足率)、x5(资产税费率)与y2(总资产净利率)存在正相关关系,也就是说,资本充足率较大,缴纳的税费占总资产的比例越高,对总资产收益率(净利率)越有促进作用;而另外,x1(利息支付率)、x3(每股收益)与y1(净资产收益率)也存在正相关关系,即:利息支付率越高,每股收益越高,越能对净资产收益率的增长产生积极作用。

但同时可以看出,企业社会责任的履行程度只会对企业的盈利能力产生较大影响,而对企业的成长发展能力的影响却比较小,这与我们通常认为的社会责任对企业形象的长期性塑造作用有相悖之处。银行在股东维度、员工维度、社区维度以及环境维度方面的投入,对企业自身经营绩效的提升并没有太大的帮助(但不排除经营绩效的指标选取不全面造成的影响),相反在股东和员工维度的投入也可能对企业盈利能力造成一定的负面作用。

5 结 论

第一,从本质上来说,企业仍然是以追求短期利润增长为目标。银行对其履行社会责任的宣扬,其实只是提高企业盈利能力的另一种手段罢了。而本文的研究结果中资本充足率对总资产收益率的积极影响,究其本质是来源于银行资产的特殊性。资本充足率的保障就是银行资产“三性”之一——安全性的体现。商业银行必须充实自有资金,控制信贷风险,采取有效措施降低信用风险和损失,保证广大储户的资产安全。资本充足率提高,资产安全性得到了保障,债权人的利益得到了维护,使得银行总资产收益率提高。

第二,资产税费率也对总资产收益率有促进作用。也就是说,从国家维度履行社会责任,有国家政策作为盈利的保障。

第三,利息支付率、每股收益与净资产收益率的正相关关系。每股收益与净资产收益率本就都代表着股东的利益,故二者必然有正相关关系。而利息支付率与净资产收益率的正相关关系则说明了,银行负债的增加会导致股东利益的增大。从本质上来说,企业适当的运用财务杠杆可以提高资金的使用效率,借入的资金过多会增大企业的财务风险,但一般可以提高盈利,借入的资金过少会降低资金的使用效率。而净资产收益率是衡量股东资金使用效率的重要财务指标。

[1]钱瑜.企业社会责任和企业绩效的典型相关分析——基于利益相关者视角[J].企业经济,2013(3):79-82.

[2]李叶,赵洪进.商业银行的社会责任与财务绩效研究——基于我国上市商业银行的实证分析[J].金融经济,2013(24):79-81.

[3]成浩.商业银行企业社会责任的培育及实证研究[D].镇江:江苏大学,2010.

[4]彭剑君,朱庆须,蒋伊丹.上市银行企业财务绩效与社会责任关系研究[J].统计与决策,2011(20):182-184.

10.13939/j.cnki.zgsc.2016.48.134

李如是(1993—),女,汉族,云南人,研究生,云南大学。研究方向:管理科学与工程。

猜你喜欢

小学生作文(低年级适用)(2022年10期)2022-10-31

中学生数理化·七年级数学人教版(2022年11期)2022-02-14

现代临床医学(2021年1期)2021-01-26

灯与照明(2016年4期)2016-06-05

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01

吐鲁番(2014年2期)2014-02-28

中国火炬(2011年10期)2011-07-24