金融市场是有效的吗?

2016-06-01 15:18吴经纬

财税月刊 2016年3期

关键词:行为金融

吴经纬

摘 要 近年来中国股市涨跌异常,这也引起了众多学者对证券市场有效性问题的探究,这巨大的涨跌幅背后真的是一种正常现象么?本文以上证指数和道琼斯指数为计量样本,探究证券市场的有效性问题,结果显示两者的上、下影线以及历史回报率均都对股价有显著的影响,这说明中、美两种证券市场是无效的。作者认为这是因为市场制度原因,但更主要是人的非理性行为,这涉及到行为金融和有效市场理论的争论。

关键词 有效市场理论;行为金融;证券市场有效性

一、引言

关于证券市场的有效性可以细分为三个层次:(1)弱式有效市场是指股票目前的价格已经完全包含了所有的历史消息数据,此时技术分析将会完全失效。(2)半强式有效市场是指股票目前的价格已经完全包含了所有的历史消息数据和已经公开的消息数据,此时基本面分析也会完全失效。(3)强式有效市场是指股票目前的价格包含了一切消息数据,投资者不可能从证券分析中获取额外收益。

本文采用的方法是使用每日收益率和相对上下影线这些变量作为自变量。将若干日收益率作为因变量,进行多元回归分析,论证变量的显著性。判定历史数据是否是有效的,然后做邹至庄检验,判定上下影线对股价影响是否一致。

本文接下来的安排为:第二部分回顾相关文献;第三部分是研究设计包括数据以及模型的介绍;第四部分是实证结果分析;最后进行总结。

二、文献回顾

中国股市起源于1989年,目前主要是以上证综合指数和深圳成分指数为代表股指。历史不长,一路可谓大起大落,这也引起了众多学者的关注,主要分为以下两方面:

(一)认为我国的股票市场无效

赵具安、曹明霞(2007)对我国股票市场有效性探究认为我国股票市场没有达到弱式有效即股票市场是无效的;俞乔(1994)指出股价变动不遵循随机过程,过去的股价变动与预期之外的股价震荡对股价的变化有强烈影响;

魏玉根(2000)经过实证发现技术交易系统方法优于买入并持有方法,技术分析手段能够给投资者带来超额收益。

(二)认为我国的股票市场弱式有效

宋颂兴,金伟根(1995)发现上海股市收益率服从正态分布,股价呈随机游走特性;鸿桢(1996)对上海股市效率性的探究显示上海股市弱式有效的特征;涤龙(2003)对深圳证券市场探究发现其已经达到了弱式有效;蓬勃(2006)对沪深股市有关指数的自回归和方差比检验显示,我国股票市场整体上已达到弱式有效。

三、研究设计

(一)样本数据

本文选取上证指数以及道琼斯工业指数的每日交易数据,并做如下处理:

(1)剔除由于前10年市场不成熟的异常数据,留下2000年之后的数据;

(2)道琼斯工业指数取1985年之后的数据。

(二)变量介绍

对每天开盘价、收盘价、最高价、最低价进行排序

(1)相对上影线长度(syx):最高价减次高价除以前一天的收盘价;

(2)相对下影线长度(xyx):次低价减最低价除以前一天的收盘价;

(3)收益率(ret):后一天的收盘价与前一天收盘价做差除以前一天收盘价;

(4)k天的收益率(ret_lagk):以某天为基准,其k天后的收盘价减去该天的收盘价除以该天的收盘价。

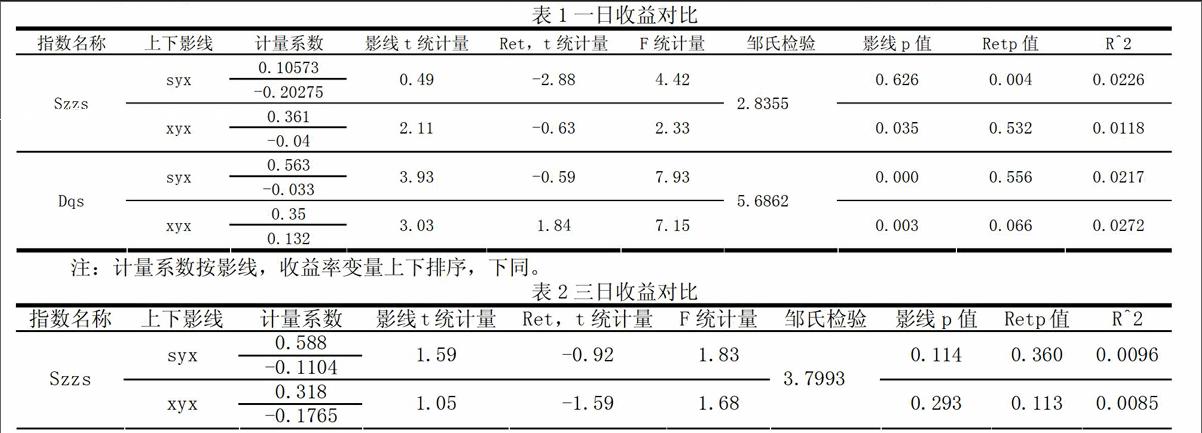

(三)计量步骤

若计量结果显著那么市场是无效的,若不显著则市场弱式有效。非对称检验(chowtest)若显著那么是非对称的,不显著那么是对称的。

将k取值为1、3、5的数值分别做了置信度95%计量(篇幅有限此处省略了5日收益对比结果):

上述结果显示,上证指数和道琼斯指数收益率都对历史数据回归无论是t统计量还是F统计量都相当的显著。而且非对称检验也显示上下影线对收益率的影响是不对称的,即两个国家都呈现证券市场无效率的状态。

四、实证分析

在对上证指数的计量结果我们可以看到我国股市处于无效状态:

第一,上证指数收益率与历史数据高度相关,故处于无效市场状态,技术分析有效并可以带来额外收益。

第二,上影线结果反映出中国股市的投机特点。

第三,非对称检验呈现显著性,说明上下影线对中国股市的作用是非对称的。

中国股市的现状其实也符合这一特点,业绩似乎只是一种炒作方式,业绩差的股票有利好消息的推动就能出现较好的涨幅。业绩好的股票却因为消息提前泄露,消息公布后反而下跌,股票炒作现象十分频繁。

从道琼斯指数的计量结果可以看出,上、下影线以及历史回报率都对股价均有显著影响。美国股市和中国股市一样都是无效的。

五、结论

一个市场是否有效对于一个社会而言是至关重要的,这影响着人民的生活水平和物质资料的丰富程度。笔者为此提供以下建议:

第一,建立健全上市退市制度,全面推进注册上市制,放弃审批制,让市场决定上市公司的去留。

第二,健全金融管理体系,杜绝“老鼠仓”等违法行为,让市场公平有效率。

第三,建立健全中国的信用体系,发展债券市场。中国的企业债由于信用差,债券市场规模很小,大部分企业依靠间接融资,国内投资渠道少,投机风气严重,这是股市大起大落和房地产泡沫的重要原因。

第四,逐渐打开资本项目,让国内的投资渠道增加,避免过度投机。

第五,大力发展金融业,培养高级金融人才,只有当金融家们的价值分析拥有强大的公信力才能让市场真正有效,才能有一个良好的风向标。

第六,发展金融衍生产品行业,增加投资渠道。这也能为现货定价提供一个有力的渠道。

参考文献:

[1]龙小波,吴敏文.1999:《证券市场有效性理论与中国证券市场有效性实证研究》,金融研究第3期:第53-57页

[2]俞乔.1994:《市场有效、周期异常与股价波动——对上海、深圳股票市场的实证分析》,经济研究第9期:第43-50页

[3]魏玉根.2000:《技术交易系统与我国股市有效性的实证分析》.经济科学,第2期:第56-63页

[4]张亦春,周颖刚.2001:《中国股市弱式有效吗?》,金融研究第3期:第34-40页

[5]宋颂兴,金伟根.1995:《上海股票市场有效实证研究》,经济学家第4期:第107-128页

[6]史代敏,吴阳,张永任.2006:《中国股票市场资本配置效率评价———基于产业资本形成角度的实证分析》,石家庄经济学院学报第7期:第182-187页。

[7]高鸿桢.1996:《关于上海股市效率性的探讨》,厦门大学学报第4期:第13-18页

[8]张兵,李晓明.2003:《中国股票市场的渐进有效性研究》,经济研究第1期:第54-94页

猜你喜欢

经济师(2016年9期)2017-03-31

现代经济信息(2017年1期)2017-03-30

中国市场(2017年6期)2017-03-15

现代商贸工业(2016年29期)2017-02-04

合作经济与科技(2017年1期)2017-01-03

商场现代化(2016年28期)2016-12-19

商(2016年4期)2016-03-24

财经科学(2015年6期)2015-11-13

财经理论与实践(2015年2期)2015-04-16