不同层次政治关联、地区发展程度与财务风险

2016-06-06 21:12李玉丽

商业会计 2016年9期

◇中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)09-0046-03

摘要:本文从中央和地方两个不同的政治关联层次出发,利用2010—2014年中小板民营企业的相关数据,对政治关联与财务风险的关系进行了深入的探讨,同时分析了地区发展程度在其中的作用。研究发现,地方政治关联的企业有更高的财务风险,在市场化程度高的地区,这一相关关系被加强。本文结论为地方官员晋升锦标赛模式改革提供了参考依据。

关键词:政治关联 财务风险 民营企业

一、引言

民营企业是我国经济的重要组成部分。第三次全国经济普查显示,截止到2013年末,我国私营企业占所有企业法人单位的68.3%,小微企业法人占全部企业法人单位的95.6%。中小私营企业生命周期短,财务风险问题一直是很多学者的关注点。

另一方面,越来越多的民营企业家开始出现在政治舞台,被选为中央或当地的人大代表或政协委员,形成了民营企业的“政治关联”现象。作为中小企业的重要竞争力,政治关联对企业的方方面面,包括财务风险也产生了重大的影响。

对于政治关联的研究起源于1974年Krueger的开创性研究。Faccio(2006)认为,企业的政治关联能够使企业获得更多的税收减免;王珍义等(2011)认为,政治关联可以使企业更容易获得外部融资,促进了企业的创新。Fan等(2007)发现当CEO有政治关联时,会成为政治家达成自己目标的工具,被政府“掠夺”;陈和平等(2015)认为政治关联公司更有可能受到政府的干预,盲目投资。

因此,政治关联在企业中既可能扮演“援助之手”的角色,也可能是造成负面影响的“掠夺之手”。为了更进一步研究政治关联对中小民营企业财务风险的影响,我们需要展开讨论:第一,现有的文献没有区分政治关联的层级。中央与地方政治关联提供给企业的资源是不同的,对企业的要求也有所差异,这种差异会给企业的财务风险带来不同的影响;第二,不同市场化程度地区中的政府官员对企业的要求也有所差异,会影响到企业财务风险的控制能力。

本文从不同的地区发展程度和不同层级政治关联的角度出发,考察政治关联对民营企业财务风险的影响,能够对两者之间的关系进行更具体深入的分析。

二、理论分析与假设提出

(一)不同层级政治关联对企业财务风险的影响

在地方政府与企业关系中,地方政府会在税收、审批、资金支助等方面向企业提供制度性资源(赵峰等,2011),使其在当地获得更大的生存空间。而企业也需要帮助政府官员实现政治业绩,推动其在官场上的晋升(李建等,2012)。由于GDP增长是考核地方官员政绩的主要指标,官员为了晋升纷纷在GDP上大做文章,促使政治关联企业通过扩大规模、增加投资等方式提高当地GDP。李传宪等(2013)指出,有政治关联的公司有更多的过度投资行为,损害企业的价值。因此,本文提出假设:

H1:拥有地方政治关联的企业有更高的财务风险。

企业家与中央政府的政治关联有利于帮助企业获得产业内信息、产业外信息,获得与科研机构的合作机会(李建等,2012)。但是不同于地方政府官员对GDP的追求,在我国处在经济转型背景下,中央官员更提倡企业健康发展,树立民族品牌,对于企业的干预程度相对较小,企业能够健康发展。由此,本文提出假设:

H2:企业中央政治关联与财务风险之间没有显著的相关关系。

(二)地区发展程度对竞争战略选择的影响

市场化程度低的地区,政府更倾向于通过土地财政来获得收入,对于地区经济和企业发展的重视程度不高;而发达地区地方官员会更重视地区经济的发展,通过提高当地的经济发展水平来获得政绩,以谋求晋升,因此也会对当地的经济进行更多干预(田伟等,2009)。因此本文提出假设:

H3:地区市场化程度越高,会对政治关联与财务风险的关系进行强化。

三、研究设计

(一)样本选择与数据来源

本研究中“政治关联”的数据来自于Wind数据库中的“上市公司实际控制人”数据库。财务数据主要来源于Wind数据库。选取2010—2014年间中小板民营上市公司作为研究样本,剔除有缺失或异常的样本,得到截面企业数量为593,观测值为2 965的面板数据集。

(二)研究方法

1.模型设定。本文研究民营企业家不同层次政治关联对企业财务风险的影响,以及地区市场化程度对影响的调节作用,因此分别设定回归方程:

Riskit=α0+β1Politicalit+γControlit+εit (1)

Riskit=α0+β1Politicalit×Developmentit+β2Developmentit+γControlit+εit(2)

模型(1)用来验证不同层次政治关联与财务风险的关系,模型(2)研究市场化程度的调节作用。

2.变量选择和说明(见表2)。

(1)被解释变量——财务风险(Risk)。现有研究中对财务风险的衡量方法有很多,本文所采用的是目前财务预警中运用最广的,由美国学者Altman提出的多元Z值判定模型,判别函数为:

Z=1.2×X1+1.4×X2+3.3×X3+0.6×X4+0.99×X5

其中:X1=营运资金/资产总额;X2=留存收益/资产总额;X3=息税前利润/资产总额;X4=权益市值/负债账面价值;X5=销售额/资产总额。Z值越低,表明企业的财务风险越高,越有可能发生破产。

(2)解释变量——企业家政治关联(Political)。本文主要借鉴巫景飞等(2008)对企业家政治联系的分类和测量方法,采用对Wind数据库中公司实际控制人信息进行赋值,对企业家政治关联的编码所参考的指标如表1所示。在该公司实际控制人的简历中,如果认为符合该条目则编码确认为1,否则编码为0,然后逐项相加,编码分值越高越说明该实际控制人政治关联程度越高。

(3)调节变量——所在地市场化(Devindex)。按照樊纲等编制的《中国市场化指数——各地区市场化相对进程2009年度报告》,选择上海、广东、浙江、江苏、福建、北京、天津、山东八个省市为市场化进程发达地区,并编码为1;而其他地区则为不发达地区,编码为0。

(4)控制变量(Control)。根据已有的文献研究成果,本文选取了对企业财务风险有较大影响的变量作为控制变量,控制了其他一些可能影响政治关系发挥作用的因素。

四、实证结果

(一)样本描述性统计

表3提供了样本主要变量的描述性统计分析。企业家地方政治关联和中央政治关联最小为0,最大均为4,均值分别为0.7319和0.2310,说明不同企业间企业家政治关联差异较大,并且拥有地方政治关联的企业数量更多。表3也给出了其他变量的描述性统计情况。

(二)主要变量相关性分析

上页表4中汇总了样本相关性分析结果。除了政治关联之间,其余各变量间相关系数都在0.5以下,表明不存在严重的多重共线性问题。为解决指标之间的共线性,本文将指标逐步纳入回归方程。

(三)实证结果分析

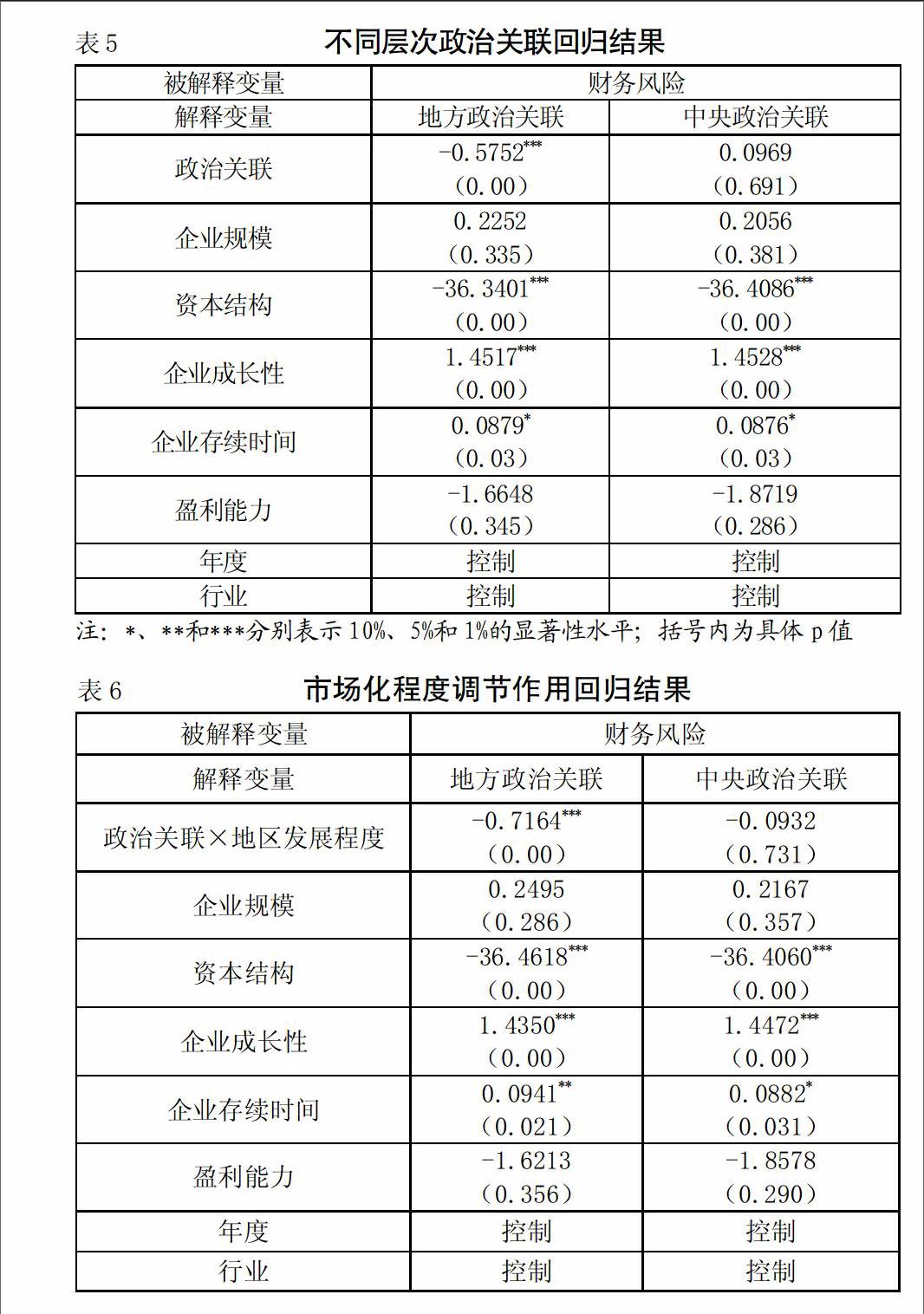

1.企业家政治关联。表5汇总了模型(1)的回归结果。根据回归结果可以看出,在所有中小板上市民营企业中,企业的地方政治关联与财务风险之间在99%的显著性水平上负相关,也就是说,地方政治关联越强的企业,财务风险越高,企业面临破产的风险就越大,这与假设1吻合。而具有中央政治关联的中小民营企业的财务风险却没有显著的特征,这与假设2吻合。

2.地区发达程度的加强作用。单独带入地区市场化指标进行回归时,地区市场化程度与财务风险在95%的显著性水平下有负相关关系。从表6可以看出,地方政治关联与地区市场化变量的乘积在99%的显著性水平下与企业的财务风险负相关,同时,变量的系数相较于模型(1)的回归结果有所提高。回归结果验证了假设3,说明市场化程度对政治关联与财务风险之间的相关关系起到了加强的作用,在市场化程度越高的地方,地方政治关联越密切,企业的财务风险越高。

五、稳健性检验

为了进一步确定模型的稳健性,本文选用了企业的财务杠杆率作为财务风险的替代变量进行回归,再次对H1、H2和H3进行验证。回归结果与前文分析基本一致,说明本文模型设定及实证结论较为稳健。限于篇幅,不再赘述。

六、结论

实证结果发现,地方关联的企业普遍会在政治关联的影响下有更高的财务风险。市场化程度更高的地区,地方政治关联对财务风险的负向影响更强烈,为企业经营带来更多的风险和不确定性。

本文的研究结论对于我国的地方政府官员治理具有一定政策意义:单一的GDP增长指标考核制度造成了地方政府的自利行为,使得其引导政治关联企业进行更多非经济的增大企业风险的投资发展决策,这虽然在短期上能够对GDP做出贡献,但是不利于企业的长期发展,损害了企业的价值。X

参考文献:

[1]Faccio M. Politically Connected Firms[J].American Economic Review,2006,96(1):369-386.

[2]Goldman E.,J.Rocholl and Jongil So.Political Connections and the Allocation of Procurement Contracts[J].Review of Finance,2013,13(5):1617-1648.

[3]王珍义,苏丽,陈璐.中小高新技术企业政治关联与技术创新:以外部融资为中介效应[J].科学学与科学技术管理,2011,32,(5):48-54.

[4]Fan J.,T. J. Wong,and T. Zhang. Politically Connected CEOs,Corporate Governance,and Post-IPO Performance of China′s Newly Partialy Privatized Firms[J].Journal of Financial Economics,2007,84(2):330-357.

[5]张雯,张胜,李百兴.政治关联企业并购特征与并购绩效[J].南开管理评论,2013,2(16):64-74.

[6]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年度报告[M].北京:经济科学出版社,2010.

[7]李传宪,干胜道,何益闯.政治关联与企业过度投资行为研究[J].上海经济研究,2013,(5):63-86.

[8]李健,陈传明,孙俊华.企业家政治关联、竞争战略选择与企业价值——基于上市公司动态面板数据的实证研究[[J].南开管理评论,2012,15(6):147-157.

作者简介:

李玉丽,女,上海大学,硕士;主要研究方向:企业会计研究。

猜你喜欢

上海企业(2018年9期)2018-12-07

会计之友(2016年23期)2017-01-09

上海企业(2016年9期)2016-12-23

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商(2016年24期)2016-07-20

商(2016年3期)2016-03-11

现代经济信息(2016年1期)2016-01-25

消费导刊(2014年12期)2015-02-13

上海企业(2014年9期)2014-09-22