无形资产与企业价值相关性研究

2016-06-06 21:23甘晨露

商业会计 2016年9期

甘晨露

◇中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)09-0069-04

摘要:随着知识经济时代的来临,无形资产在经济生活中的重要性越来越明显,在企业发展中的地位也逐步上升。它既是企业提升核心竞争力的一项重要资源,也是企业获取持续竞争优势的关键。本文通过研究信息技术服务业的无形资产与其企业价值的相关性,以探讨无形资产对企业价值的重要性。实证分析结果得出,在2003—2012年10年间行业无形资产投入基本呈上升趋势,企业加大了对无形资产的投入,但其所占总资产的比重仍太小;并且无形资产与企业价值存在显著正相关关系,这种关系显著强于固定资产与企业价值之间的关系。因此,我们认为信息技术服务业企业不能忽视无形资产的重要性,有必要增加对无形资产的投入,充分利用无形资产来增强企业价值这一途径。

关键词:信息技术服务业 无形资产 企业价值 相关性

一、引言

随着社会经济不断的发展,无形资产的重要性越来越明显,从无形资产的研发,到保值增值都受到极大的关注。国际评估资料表明,企业的无形资产应该是有形资产的4倍至5倍甚至以上,另外数据显示,美国的无形资产比重在20世纪80年代初期约为18%,然而到21世纪初,比重却达到80%。对比我国现实,无形资产占企业全部资产的比重却比较小,更难以说无形资产对企业发挥有效促进作用,帮助企业实现价值的最大化。

而信息技术服务业是一个关系到国民经济和社会发展全局的产业,该产业具有基础性、战略性和先导性,同时具有技术更新快、产品附加值高、应用领域广、渗透能力强、资源消耗低等突出特点,对于经济社会的发展具有重要的支撑和引领作用。有资料显示,在“十一五”时期,我国信息技术服务业发展非常迅猛,每年平均增长的速度达到28.3%,2011年总收入更是达到1.85万亿元,十年间每年平均增长37%。行业发展迅猛同时,也仍存在缺乏核心技术等一些突出问题。

如今,经济全球化与知识信息化大背景下,市场竞争越来越激烈,信息技术服务业的无形资产占比日益增加,如何有效利用无形资产更好地发挥杠杆作用,对企业的发展起着重要的作用。本文希望通过以信息技术服务业为研究对象,研究其无形资产和企业价值的相关性,探究无形资产在企业价值中的作用,从而得出无形资产在该行业中的重要性程度,提出该行业对企业的无形资产管理等方面的建议,帮助企业无形资产创造最大效用。

二、文献综述

(一)国外研究现状。国外对无形资产与企业价值的相关性研究始于上个世纪,早于我国。Lídia Oliveira et al.(2010)评估了1998年到2008年11年间葡萄牙股票交易市场的上市公司其财务报表中披露的无形资产与该公司企业价值的相关性,研究发现无形资产的价值和股票的价格呈显著正相关关系,但对当地投资者的股票投资决策影响微弱。John Goodwina and Kamran Ahmedb(2006)搜集了1975—1999年25年间476家公司的数据,研究长期收入回报和价格收入账面价值相关性,结果表明:在研究期间内,收入价值相关性一直下降;而无形资产资本化的公司收入比未将无形资产资本化的公司增加得多,未将无形资产资本化的公司收入受无形资产影响更弱。

(二)国内研究现状。价值相关性研究是从2001年才开始引入到我国无形资产会计研究的领域。薛云奎、王志台(2001)发现无形资产在所选择的4年内对企业的盈利能力都是起着显著的正相关作用。王化成、卢闯、李春玲(2005)运用实证研究方法分析我国的上市公司其无形资产对企业的经营业绩所做的贡献,结果表明,无形资产与企业未来的业绩呈显著的正相关关系。邵红霞、方军雄(2006)根据我国上市公司披露的无形资产的明细信息,研究了不同的无形资产对企业会计盈余质量、会计信息价值相关性的影响。研究发现不同无形资产对上市公司会计盈余质量的影响存在行业差异,市场对不同行业的不同无形资产所做出的反应是不同的,有些无形资产和企业价值呈现正相关,有些没有明显的相关性,而有些则呈现负相关关系,因而否定了薛云奎、王志台和王化成、卢闯的研究结论。陈秋霞(2013)将 2007年到2011 年5年间服装业所有上市公司作为样本,运用实证分析方法,得出在我国服装上市公司中,无形资产与企业价值之间呈现的是正相关关系,然而无形资产占总资产比重较低,因此企业有必要重视无形资产的管理和运用。

(三)国内外研究评述。通过研究国内外学者对无形资产价值的相关性文献,可以发现众多学者研究结论并非一致,其中大多数学者认为无形资产与企业价值之间存在显著的正相关关系,部分学者认为无形资产与企业价值的相关性不显著,另有学者得出,无形资产与企业价值相关性在有些年份是显著的,而有些年份不显著。

三、无形资产与企业价值的相关理论

(一)无形资产概念及分类。

1.无形资产的概念及特征。其实到目前为止,无形资产的定义并没有形成一个统一的说法,而且在不同国家其定义存在一定的差异。国际会计准则委员在1998年发布的《国际会计准则38号——无形资产》中将无形资产定义为:为用于产品的生产和销售,为用于出租或为用于管理而持有的,没有实物形态的可辨认的非货币资产。而后美国、英国、日本、韩国等国也对无形资产有自己的定义。而我国在对无形资产的认识和理解上起步较晚,《经济大词典》无形资产是指不具有实物形态的,却是能够为企业在较长的时期内提供某种特殊的权利,亦或是可以帮助企业取得较高收益的资产。2006年2月15日颁发的《企业会计准则》对无形资产进行了重新定义,将不可辨认的资产——商誉、内部产生的品牌、报刊名等从无形资产中分离出来,单独核算。因此,一般来说,无形资产的特征有无实体性、长期性、不确定性、可辨认性。

2.无形资产的分类。无形资产按照不同标准可以分为不同类别:按反映的经济内容不同,无形资产分为专利权、商标权、著作权、土地使用权和特许权等;按来源的途径不同,无形资产分为外来的无形资产、自创的无形资产;按经济寿命的期限不同,无形资产分为期限确定的无形资产、期限不确定的无形资产。

(二)企业价值的概念与评估方法。

1.企业价值的概念。在企业界,企业价值通常被解释为企业所能创造出的价值,企业未来的盈利水平成为其被关注的点,企业获利的能力、生产的能力、企业在市场中所处的地位和企业在行业中的影响力等因素就成为人们衡量企业价值时所需考虑的因素。而在财务管理学中,企业价值通常表述成企业全部资产的市场价值,其具有多种不同的表现形式,比如:账面价值、市场价值、评估价值、清算价值、拍卖价值等。

2.企业价值评估方法。企业价值评估方法有很多种,包括基于现金流量的企业价值评估、基于EVA的企业价值评估、基于价格比率的企业价值评估、基于资产的企业价值评估、基于期权定价理论的企业价值评估等。

四、实证分析

(一)研究假设和设计。根据以上众多学者研究成果推论,我们做如下假设:

假设1:在信息技术服务业中,无形资产与企业价值呈正相关关系;

假设2:在信息技术服务业中,无形资产与企业价值的相关性强于固定资产与企业价值的相关性。

由于企业价值的衡量方式有很多种,考虑到数据、指标的获取难易程度,本文选择年总市值作为企业价值的衡量标准。设计模型对假设进行检验:

Pij=α0+α1×IAij+α2×EPSij+α3×FAij+β (1)

模型中的变量定义见下页表1。

(二)数据来源和样本选取。本文选择的行业为信息技术服务业,样本企业为在2002年12月31日之前上市的、当前状态为正常上市的该行业公司。选取的数据均来源于RESSET数据库,但由于一些公司2013年数据尚未在RESSET数据库中查找到,所以本文的样本截止时间为2012年。文中主要运用SPSS软件对所选数据进行分析。

(三)分析过程。

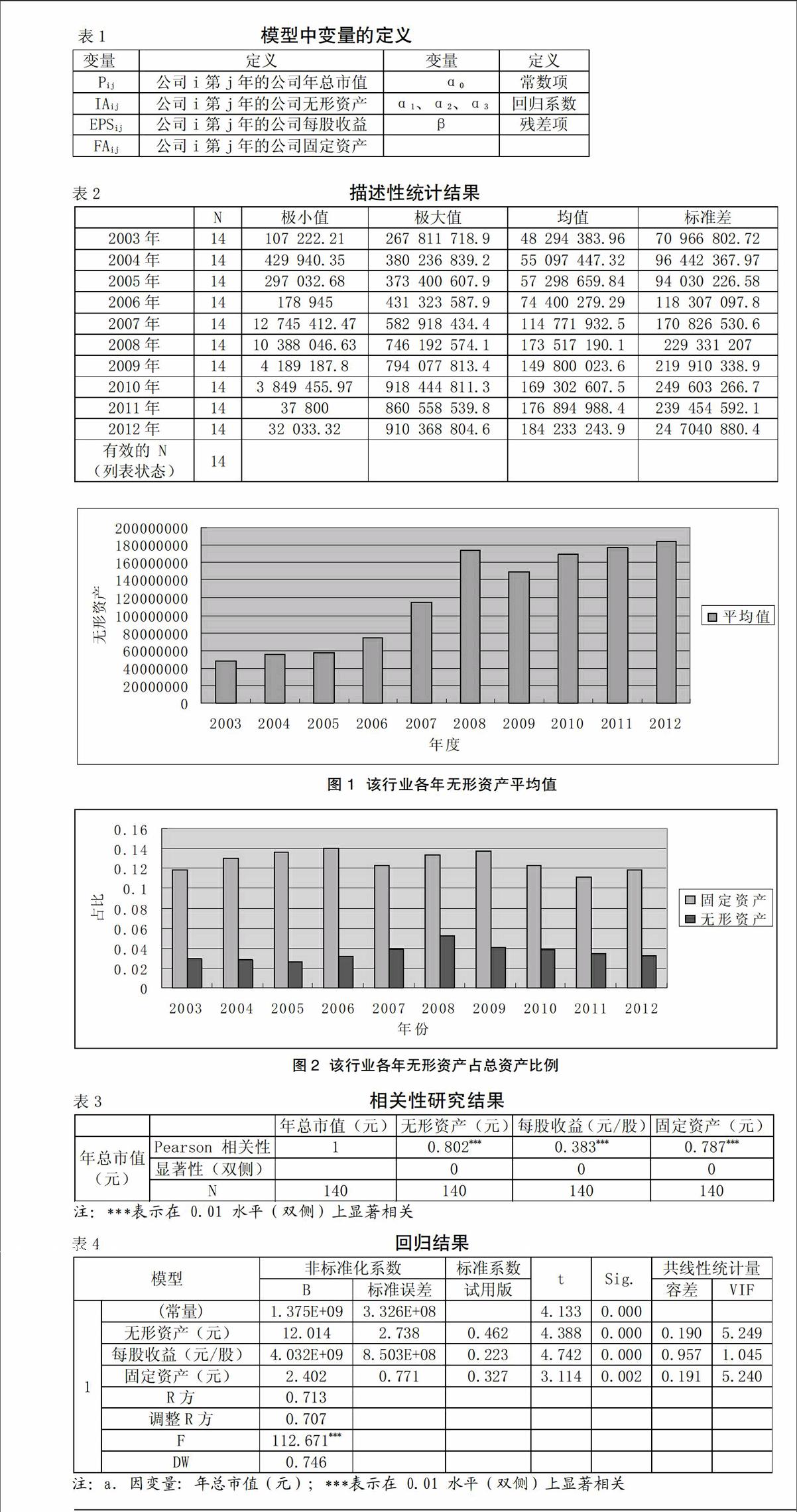

1.描述性统计。本文运用SPSS软件对自变量无形资产进行描述性统计,得出的结果如表2。为了更方便地对无形资产在2003—2012年的变动趋势进行分析,本文将无形资产均值做柱状图,如图1所示。

从表2中描述性统计量可以看出,其标准差非常大,说明信息技术服务行业无形资产的离散程度很大,可能与企业大小以及企业对无形资产的重视程度有关,同时标准差逐年呈上升趋势,其离散程度逐渐增大,说明一些企业茁壮成长,而一些企业却慢慢进入低迷期,导致其无形资产的流失。通过查阅数据发现,远东股份的无形资产2011年急剧下降,成为该行业中的典型。

图1中表明信息技术服务业2003—2012年度,无形资产平均值呈逐年上升趋势,企业对无形资产加大一定的投入,但整体仍偏低。

根据该行业无形资产、固定资产与总资产数据的图2可得出,信息技术服务业无形资产占总资产比例在2003—2005年呈逐年下降,2005年达到最低谷;而后2005—2008年占比逐年升高,上升比例比较快,2008年呈现最高,达到5%之上;但2008—2012年的占比逐年下降。该行业无形资产年平均值在逐渐上升,但是无形资产占总资产的比例却呈下降趋势,这说明企业无形资产没有被引起特别重视,这是值得企业注意的。再看固定资产与无形资产占比,由于是信息技术服务业,其本身固定资产占比应该不高,但数额却远远高于无形资产占比。说明该行业的企业在一定程度上轻无形资产重其他类型的资产。

2.相关性分析。运用SPSS对年总市值和无形资产、固定资产、每股收益的相关性进行分析,其相关性如表3所示。

从表3可以看出,信息技术服务业行业中,其无形资产与年总市值的相关系数为0.802,相伴概率p值近似于0,当显著性水平为0.01时,p小于显著性水平,说明该行业的无形资产与企业价值存在很强的正相关关系,假设1得到验证。表3中固定资产与企业价值的相关系数为0.787,而无形资产与企业价值的相关系数为0.802,后者大于前者,也就是说无形资产与企业价值的相关性强于固定资产与企业价值的相关性,假设2得到验证。

3.回归分析(见上页表4)。表4中所有变量的容差都大于0.1,VIF值也远远小于10。说明模型不存在多重共线的问题,模型调整后R方为0.707,说明模型中自变量对因变量的解释程度很高,拟合度较好。表中数据还证明了信息技术服务业中的无形资产与企业价值呈显著的正相关关系,假设1再次被验证;且无形资产的回归系数12.014大于固定资产的回归系数2.402,假设2也被再次验证。以上解析说明,信息技术服务业的无形资产能够为企业创造出价值,所以企业合理利用无形资产以最大限度的运用无形资产创造利益便显得至关重要。

五、结论及建议

(一)研究结论。通过运用Excel和SPSS软件对信息技术服务业行业的无形资产与企业价值进行分析后,我们得出:该行业无形资产与企业价值存在很强的正相关关系,也就是说无形资产对企业价值的影响很大。但是该行业对无形资产重视程度不够,无形资产占总资产比重在后面几年逐年下降,出现轻无形资产重其他资产的现象,建议该行业企业加大对无形资产的重视程度,以期为企业创造更大的价值,增强企业在市场上的竞争力。再者,无形资产与企业价值的相关性强于固定资产与企业价值的相关性,也就是说无形资产在一定程度上更能为企业创造价值,所以企业不能忽视无形资产的重要性。

(二)无形资产管理建议。通过对信息技术服务业2003—2012年经验数据分析,我们发现了信息技术服务业无形资产将会成为企业未来竞争的最有利、最重要的资本,但实际情况却是企业在无形资产的管理运用存在缺陷。为了更好地发挥无形资产在价值创造中的优势,企业应充分认识到无形资产的重要性,规范无形资产的管理、保护,防止无形资产的流失。

1.转变观念,重视无形资产并加大对其投资力度。无形资产在创造企业价值中起着重要的作用,是难以复制的价值创造机制驱动因素,从本文分析无形资产占比结果中可以看出,很多企业会出现轻无形资产重其他类型资产的情况,从而忽略了无形资产的重要作用。该行业中我国无形资产占总资产最高额为5%左右,这与国外无形资产占比50%—60%相比,相差甚远,因此企业应改变传统观念,明确无形资产的重要性,加大对无形资产的投入。

2.科学选择评估方式,准确计量披露其价值。本文选择无形资产仅仅只是企业报表上所反映出来的数据,这可能与企业实际拥有的无形资产不一致,因此可能会对研究造成一定的影响。企业需要科学地选择、运用无形资产价值的评估方法,降低无形资产价值与真实资产价值之间的误差,以便企业更好地制定无形资产管理、发展战略、巩固市场竞争优势,提高报表上无形资产的可信赖度。

3.改良无形资产运营管理,最大化获取其价值。无形资产作为能够为企业价值创造做出贡献的资源,如何使其得到有效的运用是对其管理的根本目标。企业可利用自身现有的品牌来延展其方法,以研发生产出其他的产品,减少企业所要承受的风险,或者运用无形资产参与投资,实现企业低成本扩张,从而最大化地获取无形资产的价值。

4.优化企业资产结构,使企业价值得到最大化增值。企业资产主要分为无形资产、有形资产。它们在企业价值的增长中各自发挥着重要作用,而且这种作用是不可或缺的。企业需要科学地安排资产结构,避免重有形资产而忽视无形资产的现象,因为无形资产对企业的重要性不亚于有形资产,企业应合理安排有形资产和无形资产的数量和比例,以发挥其价值的最大化。J

参考文献:

[1]吴申元.无形资产管理与评估[M].北京:首都经济贸易大学出版社,2007.

[2]张冰洋.企业无形资产管理存在的主要问题及对策[J].经济师,2002,(4).

[3]尚文捷.天时地利人和——软件和信息技术服务业振兴的术与道[J].中国品牌,2013,(4).

[4]安晖.中国信息技术服务业向国际化发展[J].中国经贸,2012,(06).

[5]]Lídia Oliveira,Lúcia Lima Rodrigues,Russell Craig. Intangible assets and value relevance: Evidence from the Portuguese stock exchange[J].The British Accounting Review,2010,(42):241-252.

[6]John Goodwin,Kamran AhmedLongitudinal value relevance of earnings and intangible assets:Evidence from Australian firms[J].Journal of International Accounting,2006,(15):72-91.

[7]薛云奎,王志台.无形资产信息披露及其价值相关性研究——来自上海股市的经验证据[J].会计研究,2001,(11).

[8]王化成,卢闯,李春玲.企业无形资产与未来业绩相关性研究——基于中国资本市场的经验证据[J].中国软科学,2005,(10).

[9]邵红霞,方军雄.我国上市公司无形资产价值相关性研究——基于无形资产明细分类信息的再检验[J].会计研究,2006,(12).

[10]戴德明,林钢,赵西卜.财务会计学[M].北京:中国人民大学出版社,2009.

[11]俞明轩,王建乐,曾贤刚.企业价值评估[M].北京:中国人民大学出版社,2004.

[12]张先治,池国华.企业价值评估[M].大连:东北财经大学出版社,2009.

[13]李海鹰.浅谈无形资产对企业价值的贡献[J].科技资讯,2009,(28).

[14]李凝凝,杨亚萍.资源型企业无形资产价值相关性研究[J].财会通讯,2012,(33).

[15]林华.创业板无形资产的价值相关性——来自创业板公司的经验证据[J].财务与金融,2013,(05).

[16]沈炳珍,陈娟.我国高技术产业上市公司无形资产对经营绩效的影响研究[J].经济论坛,2009,(15).

[17]邓贵林.上市公司无形资产与经营绩效相关性分析——以四川省为例[J].财会通讯,2011,(32).

[18]汤湘希,贡峻.论无形资产对企业价值的贡献[J].财会通讯,2002,(07).

[19]邢慧.无形资产对企业价值的影响机理探析[J].经营管理者,2010,(23).

[20]何文莉.如何利用无形资产创造企业价值[J].审计与理财,2004,(11).

[21]李喜琴.我国企业无形资产管理的现状[J].时代金融,2013,(2).

猜你喜欢

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17