农业上市公司治理结构对经营绩效影响的实证研究

2016-06-06 21:24黄晓波王力

商业会计 2016年9期

黄晓波++王力

◇中图分类号:F275 文献标识码:A 文章编号:1002-5812(2016)09-0073-03

摘要:本文选取2012—2014年41家农业上市公司数据作为研究对象,首先运用因子分析提取公因子得出综合函数,以此来衡量农业上市公司经营绩效。然后从股权结构、董事会、监事会及执行高管四方面,运用线性回归法实证研究农业上市公司治理结构对经营绩效的影响。研究结果表明,股权结构是公司治理结构中影响公司经营绩效最为显著的因素。农业上市公司可以通过吸引外部投资者、建立独立董事资格认证机制等方法来完善公司治理结构,以推动公司经营绩效的提高。

关键词:公司治理结构 经营绩效 因子分析 回归分析

一、引言

中国是农业大国,国家每年都会制定相应政策来促进农业的发展。如何解决“三农”问题又是发展农业的重头戏。农业上市公司作为解决“三农”问题的典范,具有带头示范作用。然而我国农业上市公司经营绩效较低是特点,其中,除了农业固有的弱质性外,治理效率相对较低也是经营绩效低下的关键因素。本文避开经济增加值等单一指标作为衡量经营绩效的标准,而是采用因子分析法提取公共因子构建综合函数表示企业的经营绩效,然后利用线性回归分析治理结构对经营绩效的影响。

二、理论分析及假设

(一)股权结构的影响。Mc Connel研究企业价值与治理结构的关系,他以托宾Q值作为衡量指标,发现当控股股东持股比例低于40%时,两者正相关;当持股比例介于40%—50%时,公司价值达到最大;当持股比例大于50%时,公司价值反而下降。赵琼和任薇以889家上市公司的2001—2005年数据为研究对象,发现公司绩效与股权集中度呈倒U型关系,与股权制衡度正相关。Firth M、Fung PM(2007)发现公司股权集中度与公司净资产收益率呈正相关。杜菲认为,召开股东大会有利于提高企业经营绩效。据此,本文提出如下假设:

H1:股权集中度和农业上市公司经营绩效呈倒U型关系;

H2:股权制衡度和农业上市公司经营绩效正相关;

H3:股东大会次数和农业上市公司经营绩效正相关。

(二)董事会结构的影响。Pedersen,T.and S.Thomson(1999)认为当董事会的规模过大,效率就会低下。Rosenstein和Wyatt 以146家上市公司为研究对象,研究发现独立董事比例较大的企业比独立董事比例小的企业经营绩效好;程晓陵、王怀明(2008)认为,当公司股票下降时,企业通常会频繁地召开董事会会议,这使得董事会会议召开次数与经营绩效反向变动。Demsetz(1983)认为董事会会议通常过于形式化,效率低下,因此频繁召开董事会会议不一定有利于公司发展。严若森(2005)认为两职分离有助于提高企业绩效。基于此,本文提出如下假设:

H4:董事会规模和农业上市公司经营绩效正相关;

H5: 董事会次数和农业上市公司经营绩效负相关;

H6:独立董事比例和农业上市公司经营绩效负相关;

H7:两职分离度和农业上市公司经营绩效正相关。

(三)高管薪酬的影响。刘良灿、张同健(2010)等人进行实证研究,证明企业经营绩效随高管薪酬的增加而增加。王培欣、夏佐波以540家上市公司的2006—2008年数据为研究对象,研究发现高管薪酬高的企业经营绩效往往较好。基于此,本文提出如下假设:

H8:前三高管薪酬和农业上市公司经营绩效正相关。

(四)内部监督的影响。叶陈刚、王海菲(2011)通过研究发现内部监督对企业经营绩效有促进作用但不明显。卿石松以2000年至2004年之间的A股上市公司为研究对象,发现监事会规模与公司业绩存在U型关系。基于此,本文提出如下假设:

H9:监事会规模和农业上市公司经营绩效正相关

三、农业上市公司治理结构对经营绩效影响的实证分析

(一)样本选择。本文从国泰安数据库选取2012—2014年农业上市公司面板数据作为农业上市公司治理结构对经营绩效的影响的研究对象。剔除数据库中异常值(ST和*ST)、缺失值,最终选择了41家农业上市公司123个样本。

(二)指标体系构建。见表1。

(三)模型设计。基于以上假设,本文构建回归模型:

Pit=α+?茁1CR1it+?茁2ZKit+?茁3Zit+?茁4SMNit+?茁5BNit+?茁6MBDit+?茁7IDPit+?茁8A2it+?茁9LSit+?茁10SNit+?茁11GROit+?茁12SINEit+εit

模型中,Pit、CR1it、ZKit等代表第i个公司第t年的财务指标,α为常数项,β为参数向量,εit为随机项。

(四)因子分析。本研究将农业上市公司的偿债能力、每股指标、盈利能力、营运能力作为反映农业上市公司经营绩效的主要衡量指标,选取四个方面11项财务指标构建综合绩效函数(见表2)。

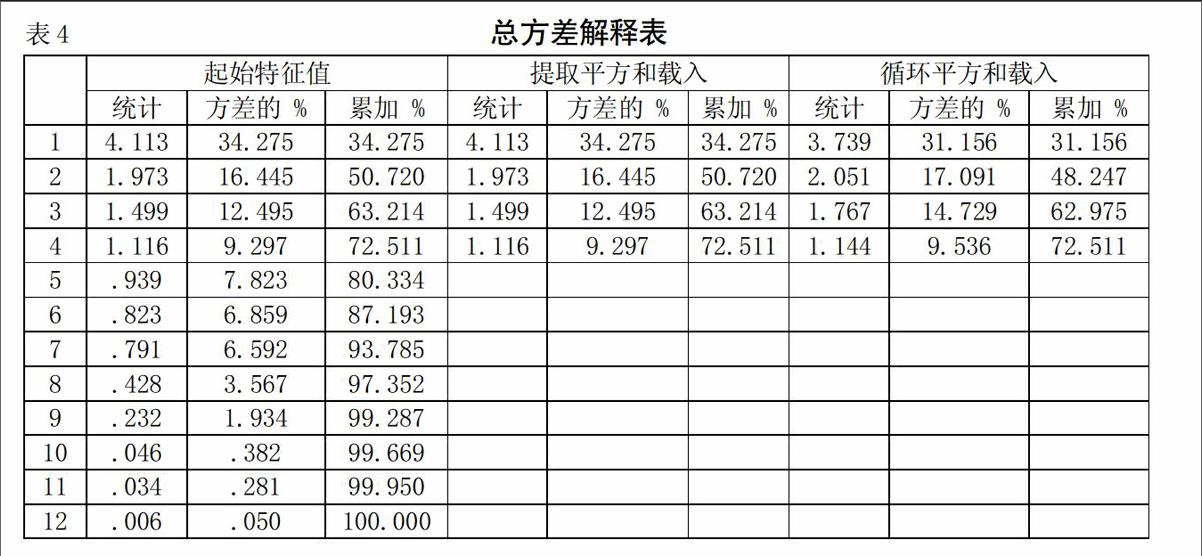

利用SPSS 19.0对上述11个指标进行因子分析,从表3可以看出,KMO值为0.535,大于0.5,Bartlett球形检验的显著性概率sig.=0.000,小于0.01,比较适合做因子分析。

从表4的特征值可以看出,基于系数大于1的共识,我们选取了四个主成分,特征值占方差的72.511%,说明前四个因子提供了原始数据的足够信息。因此,根据前四个公因子的方差贡献率做因子的权数调整:

W1=0.31156/0.72511=0.42967

W2=0.17091/0.72511=0.23570

W3=0.14729/0.72511=0.20313

W4=0.09536/0.72511=0.13150

以每个公因子的方差贡献率作为权数构造的绩效综合函数为:

P= 0.42967×P1+0.23570×P2+ 0.20313×P3+0.13150×P4

(四)线性回归分析。本文从股权结构、董事会规模、内部监督和执行高管等四个方面来研究农业上市公司治理结构对经营绩效的影响,公司规模与增长能力作为控制变量。

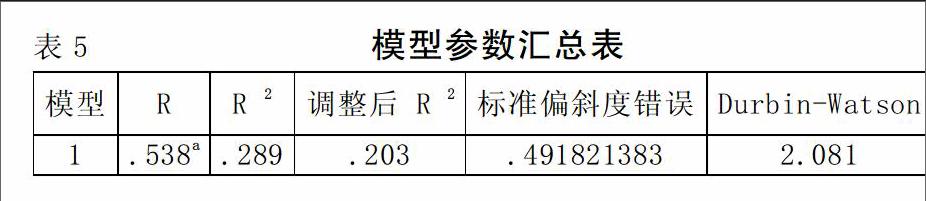

从表5中可以看出,回归方程的调整R平方为20.3%,模型的拟合优度较好;回归方程的DW值为2.081,非常接近2,说明模型的残差较为独立,不存在明显的自相关性,基本上满足回归模型的线性假设。

运用SPSS 19.0得出结果如下页表6,具体分析如下:

1.股权集中度与股权制衡度。第一大股东持股比例(CR1)与公司经营绩效呈显著倒U型关系。当第一大股东持股比例过高时,只关心自己利益,出现一股独大、侵占中小股东利益现象,当第一大股东持股比例过低时,不能将自己的利益与公司利益相统一,只有当第一大股东持股比例保持在一定范围内,才会促进经营绩效的提高。直接控股股东比例(ZK)与经营绩效显著正相关,说明股权相对集中于几个大股东,有利于提高经营绩效。股权制衡度Z指数与经营绩效正相关,但不显著。这说明农业上市公司需要几个相对较大的股东来制衡,以免最大股东做出侵占公司利益及中小股东权益的现象,但要避免股权的过度分散。股东大会召开次数(SMN)与经营绩效正相关但不显著。说明增加股东大会召开次数有利于经营的透明,集体决议的有效执行,有利于提高公司经营绩效。

2.董事会结构。董事会规模(BN)与公司经营绩效呈不显著正相关,要把董事会的规模控制在合适的人数内,提高董事会决策效率。独立董事比例(IDP)与经营绩效负相关但不显著。我国农业上市公司独立董事制度还处于起步阶段,虽然基本所有农业上市公司独立董事比例都达到了 1/3,但还是有相当一部分公司没有达到1/3 独立董事的标准。目前国内农业上市公司只是象征性地执行政策,但是并没有充分发挥独立董事的作用,独立董事只是充当花瓶。所以,独立董事比例的提高并没有促进企业绩效的提高。两职分离度(A2)与经营绩效正相关但不显著。我国农业上市公司董事长与总经理应各司其职才能提高企业的治理效率。董事会会议次数(MBD)与公司经营绩效显著负相关,目前从我国农业上市公司的情况来看,董事会会议次数较少的企业经营绩效较好;相反,大量经营不佳的企业董事会会议次数相应较多,这可能是因为企业需要解决的事项较多、决策效率低下、公司的会议成本较高、财务负荷过重造成的。

3.监事会规模。监事会规模(SN)与公司经营绩效呈显著正相关,目前我国监事会建设越来越完善,对企业经营绩效的提高起到了督促性的作用。可以加强农业上市公司监事会制度建设,完善“二元治理”模式,确立监事会地位。可以通过积累投票的方式投票产生中小股东或者普通职员作为监事会成员,这样不仅可以提高监事会独立性,还可以提高企业经营绩效。

4.高管薪酬。前三高管薪酬(LS)与公司经营绩效显著正相关,说明提高高管薪酬确实能提高企业治理效率,促进经营绩效的提高。

四、建议与对策

(一)进一步优化股权结构。股权集中度与股权制衡度相协调有利于公司治理,提高经营绩效。可以引入股权投资者或者银行法人来调节股权结构。股权投资人与银行法人对于公司的长期投资,不仅有利于筹措公司发展的资金,也有利于新技术的引进。可以增加中小股东比例,这样既可以防止股权过于集中导致的侵占中小股东利益行为,也可以保持一定的股权制衡度。

(二)精简董事会规模,完善独立董事制度。目前农业上市公司董事会规模过大,可以精简董事会规模,但必须保证保留的董事会人员具备管理、法律、金融、农业等各方面的专业知识,提高决策的科学性。同时董事会需要职责分明,使董事会效用最大化。国家可以建立独立董事资格认证制度,确保独立董事的专业水平,限制多公司兼任的情况,发挥独立董事作用。

(三)建立科学的高管薪酬激励制度。提高高管人员的薪酬,有利于促进高管的工作效率。高管薪酬可与绩效挂钩,以此促进高管的积极性,避免代理成本过高。企业也可以采取股权激励制度,使高管利益与企业利益同步,目前我国农业上市公司普遍都有高管控制股票。

(四)加强监事会地位。目前我国农业上市公司监事会正趋于规范,监事会成员独立性目前还是相对较差,监事会召开次数更是少之甚少。可以采用“二元治理”模式,从法律上规定监事会权力大于董事会权力,从而使监事会权力能够得到切实执行。在选取监事会代表时,采取“累计投票”模式,以达到中小股东也可以参与,来行使自己权力的目的。J

参考文献:

[1]Firth M,Fung PM,Rui 0 M.Ownership,twotier boards structrue and the informativeness of earnings evidence from China[J].Journal of Accounting and Public Policy,2007,(26).

[2]Pedersen,T.and S.Thomson. European Patterns of Corporate Ownership: A Twelve—Country Study[J].Journal of International Business,1999 ,(7).

[3]程晓陵,王怀明.公司治理结构对内部控制有效性的影响[J].审计研究,2008,(4).

[4]Demsetz,H. The Structure of Ownership and the Theory of the Firm[J].Journal of Law and Eeonomics,1983,(26).

[5]严若森.公司治理成本的构成与公司治理效率的最优化研究[J].会计研究,2005,(2).

[6]刘良灿,张同健.经理层治理与企业竞争力的相关性研究——基于我国农业上市公司的数据检验[J].技术经济与研究,2010,(6).

[7]叶陈刚,王海菲.公司内部治理机制研究与启示[J].审计与经济研究,2011,(1).

[8]杜菲.公司治理结构对公司经营绩效的影响探析[J].经济研究导刊,2011,(21).

[9]徐一丁,杜子芳.公司治理结构对经营绩效的影响研究——基于分层线性模型的实证分析[J].现代管理科学,2012,(12).

[10]初旭,周杰.董事会治理对文化创意型上市公司经营绩效的影响研究[J].科学学与科学技术管理,2013,(5).

[11]李娜,张建英.公司治理结构对企业经营绩效影响的实证分析[J].商业会计,2015,(20).

作者简介:

黄晓波,沈阳农业大学经济管理学院,教授,会计系学术带头人;研究方向为审计理论与实务、财务会计理论与实务。

王力,沈阳农业大学经济管理学院,硕士;研究方向为财务会计理论与实务。

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

商情(2016年40期)2016-11-28

价值工程(2016年29期)2016-11-14

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

企业导报(2016年9期)2016-05-26